Подробное описание практики применения

Подробное описание практики применения

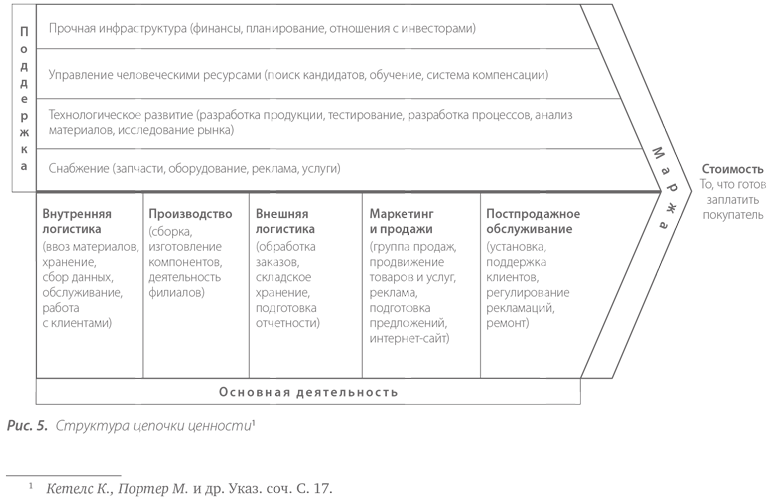

Понятие цепочки добавленной стоимости, или цепочки ценности, является фундаментальным и важным для понимания структуры кластера и специфики кластерного подхода. Оно отражает последовательность разделения труда и формирования компаниями ценности для своих потребителей.

Классическая цепочка ценности напоминает лестницу. В ее основании находится добыча и первичная переработка сырья. Далее следуют:

• производство первичных компонентов товаров;

• сборка изделий;

• продажа и доставка товаров (услуг) потребителю.

При этом современные исследователи склонны включать в цепочки ценности не только циклы производства и продажи товаров и услуг, но и стадии утилизации, вторичной переработки товаров, обучения специалистов, некоммерческой и научной деятельности. Поэтому в цепочки ценности могут включаться некоммерческие и государственные организации и даже социальные группы, сети и сообщества.

С точки зрения М. Портера[15], кластерный подход к повышению конкурентоспособности регионов делает акцент на развитии межфирменной кооперации в создаваемых цепочках ценности. При этом, анализируя российскую ситуацию, М. Портер и его коллеги отмечают важность формирования новых цепочек, ориентированных на создание новых ценностей[16].

Структуру цепочки ценности (рис. 5) можно анализировать и моделировать с точки зрения:

• структуры цены конечного продукта для покупателя;

• структуры затрат на преобразование продукта и создания ценности;

• структуры поддерживающих институтов;

• количества и структуры организаций, находящихся на разных этапах цепочки ценности;

• соотношения основной и поддерживающей деятельности участников цепочки ценности;

• влияния инноваций и традиционных институтов на структуру цепочки ценности.

В другой своей работе М. Портер анализирует следующие факторы, влияющие на структуру цепочки ценности кластера[17]:

• специализированные навыки жителей региона;

• обладание результатами университетских исследований;

• удобное географическое положение;

• развитая инфраструктура;

• необычный (сложный или повышенный) местный спрос;

• наличие смежных кластеров – генераторов спроса;

• наличие компаний-лидеров, порождающих кластер.

Эти факторы во многом определяют производительность труда предприятий, входящих в кластер. Производительность труда, в свою очередь, влияет, с одной стороны, на уровень заработных плат и потребления сотрудников предприятий кластера, и, как следствие, на уровень жизни в регионе. С другой стороны, от нее зависит прибыль предприятий кластера и, как следствие, интерес инвесторов к региону, а также их способность профинансировать новые рабочие места и производства в нем.

Указанные обстоятельства стимулируют агломерирование компаний в цепочку ценности. Например, на потребительских рынках цепочка ценности развивается и усложняется в тех случаях, когда, с одной стороны, увеличивается способность населения потреблять блага, а, с другой, – растут возможности инвесторов генерировать рабочие места. Цепочка ценности деградирует или даже прекращает существование в ситуации нарушения баланса между потреблением, производством и инвестиционной активностью.

Помимо этого, цепочку ценности могут существенно трансформировать «прорывные» технологии, вытесняющие традиционные способы производства. Так в начале XX в. были разрушены цепочки ценности, связанные с развитием гужевого транспорта (коневодство, производство кормов и подвод, ветеринария и пр.), которые были заменены на цепочки ценности автомобильной промышленности.

С точки зрения М. Портера, цепочка ценности не ограничивается рамками одной отрасли и формирует межотраслевое взаимодействие[18].

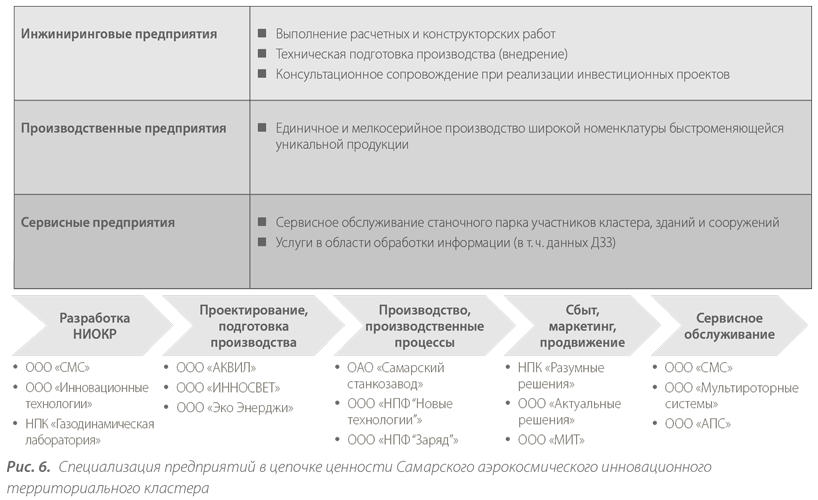

Случай из практики Цепочка ценности Самарского кластера

Рассмотрим в качестве примера структуру укрупненной цепочки ценности Самарского аэрокосмического инновационного территориального кластера, описанной в Программе его развития[19]. Указанная Программа предусматривает:

• разработку и НИОКР продукции кластера;

• проектирование и подготовку производства;

• производственные процессы;

• сбыт, маркетинг и продвижение;

• сервисное обслуживание.

Кластер включает в себя инжиниринговые, производственные и сервисные предприятия, работающие как в аэрокосмической отрасли, так и в сфере автомобильной промышленности (рис. 6).

Случай из практики Цепочка ценности кластера г. Дубны (Московская область)

Программа «Развитие инновационного территориального кластера “Кластер ядерно-физических и нанотехнологий в г. Дубне” на 2013–2015 годы» (утв. постановлением Правительства Московской области от 23.09.2013 № 755/42) содержит не только общее, но и детальное описание взаимодействия его участников.

Так, анализ цепочки ценности разработки и коммерциализации технологий по радиационной модификации материалов (трековых мембран и рулонных технологий) позволяет сформировать предложения по совместным проектам участников кластера, а также выявить возможности по созданию новых производственных и маркетинговых взаимосвязей.

Цепочка ценности рассматриваемого кластера в настоящий момент выглядит следующим образом:

• подготовка и переподготовка специалистов, исследования в сфере рулонных технологий, в т. ч. по фотовольтаике и аналитическим фильтрам (Международный Университет природы общества и человека «Дубна»);

• производство ускорителей, развитие технологий трековых мембран и модификации поверхности полимеров, услуги прототипирования (Лаборатория ядерных реакций им. Г.Н. Флерова Объединенного института ядерных исследований);

• производство трековых мембран, создание новых продуктов на их основе (ЗАО «ТРЕКПОР ТЕХНОЛОДЖИ»);

• разработка и производство изделий для каскадного плазмафереза, инфузионных фильтров и оборудования для гемодиализа (ООО «НАНОКАСКАД», группа компаний «КОНКОР»);

• создание сети гемодиализных центров (ООО «ФРЕРУС»);

• обеспечение доступа к дорогостоящему исследовательскому и испытательному оборудованию, исследование возможностей диверсификации применения технологий трековых мембран и изделий с модифицированной поверхностью (ЗАО «Международный Инновационный Нанотехнологический Центр»);

• метрология трековых мембран, создание фильтров для очистки воды (ООО «Институт перспективных исследований “ОМЕГА”»);

• создание новых изделий на основе трековых мембран (ООО «А-Трек», ООО «Связь инжиниринг КБ», ООО «Научно-производственное объединение “Восток”»).

Случай из практики Цепочка ценности кластера г. Железногорска (Красноярский край)

Цепочка ценности авиакосмической отрасли, связанная с производством спутников, анализируется в упомянутой выше Программе развития кластера инновационных технологий ЗАТО г. Железногорск. В ней, в частности, отмечается, что отрасль уже пережила период консолидации, в течение которого наблюдались случаи горизонтальной и вертикальной интеграции, слияния и поглощения как способов приобретения технологий и конкурирования.

Как указано в Программе, в данный момент развиваются консорциумы, альянсы, кооперация в территориальных кластерах, а также повышается значение кооперации (международной, горизонтальной, вертикальной, сетевой) в качестве механизма получения инноваций из других отраслей и экономии на разработках.

В Программе описывается цепочка ценности производства космических спутников, которая состоит из пяти звеньев (рис. 7):

• производство материалов и «железа»;

• производство комплектующих;

• производство готовых узлов;

• производство подсистем;

• конструирование и интеграция готового продукта.

Результаты анализа цепочки ценности в настоящее время демонстрируют много возможностей для развития кластера в Железногорске. Как отмечено в Программе, «сохраняется высокая инертность во всех цепочках добавленной стоимости, относящихся к космосу – в силу высоких издержек внедрения новых материалов, процессов и поставщиков (очень дорогая “проверка космосом”)». При этом «поставщики конечной продукции (интеграторы) мало склонны рисковать и предпочитают оставлять все ключевые производства “внутри периметра”», обычно вынося на аутсорсинг лишь ограниченное число стандартных компонентов.

Структура цепочки ценности может быть весьма причудливой, а формы устойчивого социального и экономического взаимодействия организаций и сообществ на ее базе весьма разнообразны. В современной экономике эта структура напоминает, скорее, сеть или фрактал, чем линейные последовательные отношения[20].

Формы социального и экономического взаимодействия, а также межфирменной кооперации в цепочках ценности могут быть различными. С одной стороны, поставщики и партнеры могут образовывать гетерархические сети, развивающиеся по законам самоорганизации. С другой стороны, на монополистических и олигополистических рынках возможен диктат одного либо нескольких поставщиков или потребителей, которые определяют «правила игры» в области ценообразования и условий работы для менее сильных партнеров. И, наконец, цепочка ценности может быть ориентирована на потребности одной-единственной корпорации.

Исходя из данных факторов могут формироваться различные механизмы координации предприятий, взаимодействующих в цепочке ценности. Это может быть гетерархическое взаимодействие независимых компаний, не способных самостоятельно влиять на цепочку ценности в целом, или, например, один крупный холдинг, полностью интегрирующий цепочку ценности в отрасли или на территории. При этом транснациональные корпорации не ограничиваются одной отраслью или страной и распространяют свое влияние на глобальные цепочки ценности.

Моделирование цепочки ценности кластера позволяет определить направления развития кластерной инициативы и возможную структуру взаимодействий участников такой цепочки.

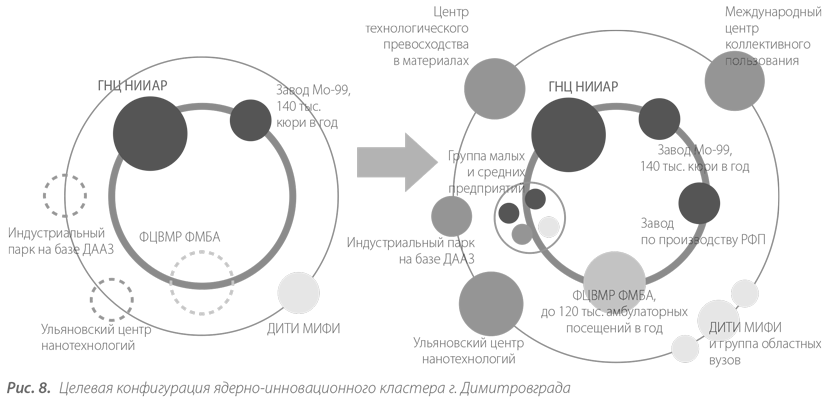

Случай из практики Направления развития и целевая конфигурация кластера г. Димитровграда (Ульяновская область)

Программой развития инновационного территориального кластера «Ядерно-инновационный кластер города Димитровграда Ульяновской области»[21] определены направления его развития, согласованные с видами деятельности предприятий кластера:

• по направлению «энергетика» намечено расширение международного сотрудничества в первую очередь на базе проектов МБИР (строительство многофункционального быстрого исследовательского реактора) и СВБР-100 (разработка и сооружение атомных комплексов малой и средней мощности на базе реакторных установок на быстрых нейтронах со свинцово-висмутовым теплоносителем установленной электрической мощностью 100 МВт (э)), в т. ч. в области расширения применения нейтронного излучения[22];

• по направлению «радиология» («ядерная медицина») ключевым является взаимодействие ОАО «Государственный научный центр – Научно-исследовательский институт атомных реакторов» (ОАО «ГНЦ НИИАР») и ФМБА России (через совместную программу исследований, производственную кооперацию, кадровые программы);

• по направлению «материаловедение» планируется взаимодействие ОАО «ГНЦ НИИАР», государственной компании «Роснано», Национального исследовательского ядерного университета «МИФИ», Национального исследовательского центра «Курчатовский институт», кластера ядерных технологий Фонда «Сколково» и государственной корпорации «Ростехнологии». Ключевым совместным проектом по данному направлению является формирование Центра исследований и разработок в области материаловедения;

• по направлению поддержки конверсии технологий и расширения сфер применения ядерных технологий намечено создание инновационной зоны класса MiPlaza (открытый международный центр – контактная зона);

• под каждое из приоритетных направлений предполагается создание инфраструктур, исследовательских консорциумов, программ поисковых исследований и «дорожных карт».

Исходя из выявленных направлений развития определена целевая конфигурация кластера (рис. 8).

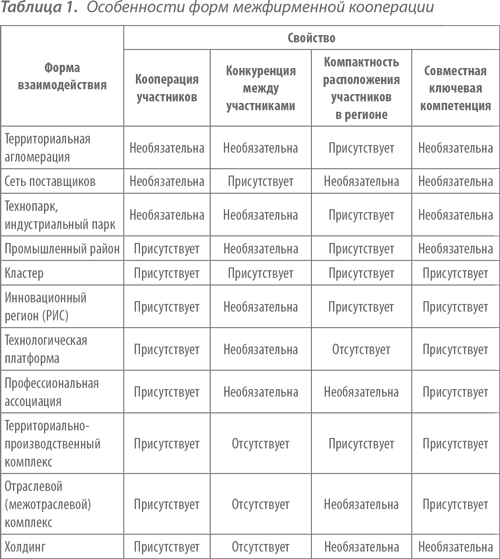

Инновационные территориальные кластеры могут оказывать серьезное влияние на повышение производительности цепочки ценности и территориальное развитие. Вместе с тем наличие функциональных связей между предприятиями в общей цепочке ценности не является достаточным для того, чтобы говорить именно о кластере, так как существуют различные формы межфирменного взаимодействия в цепочках ценности.

В этой связи необходимо отличать кластер:

• от территориально-производственного комплекса;

• отраслевого или межотраслевого комплекса предприятий;

• территориальной агломерации;

• промышленного района;

• холдинга предприятий и организаций;

• инновационного региона;

• профессиональной ассоциации;

• технологической платформы.

Особенности форм межфирменной кооперации представлены в таблице 1.

Таблица 1 позволяет получить представление об основных сходствах и отличиях кластера от других форм взаимодействия организаций в части цепочки ценности.

Анализ цепочки ценности может быть полезен для определения стратегии межфирменной кооперации участников кластера. Необходимо оценить их количество и масштаб (малый, средний или крупный бизнес), а также долю малого бизнеса для каждого звена такой цепочки. На основе этого анализа требуется сформировать предложения по оптимизации формы межфирменного взаимодействия.

По результатам анализа программ развития инновационных территориальных кластеров можно дать следующие рекомендации в отношении последовательности оценки цепочки ценности:

1. «Инвентаризируйте» цепочки ценности кластера, начиная описание цепочки от внешних потребителей его товаров и услуг. Если у кластера имеются различные группы потребителей, то опишите несколько цепочек ценности – по одной на каждую крупную категорию потребителей.

2. Определите факторы уникальности каждого направления деятельности кластера в цепочке ценности и возможности по агломерированию конкурентов вокруг вида деятельности.

3. Выберите наиболее перспективные области для формирования уникальных предложений кластера внешним потребителям и виды деятельности, в которых его предложения наиболее конкурентоспособны. Определите связи между направлениями деятельности.

4. Опишите барьеры входа для компаний, желающих войти в кластер, и стратегии работы специализированных предприятий кластера по изменению этих барьеров с точки зрения:

изменения уровня конкуренции между компаниями кластера;

изменения социального и человеческого капитала;

участия в цикле исследований и разработок;

изменения инфраструктуры.

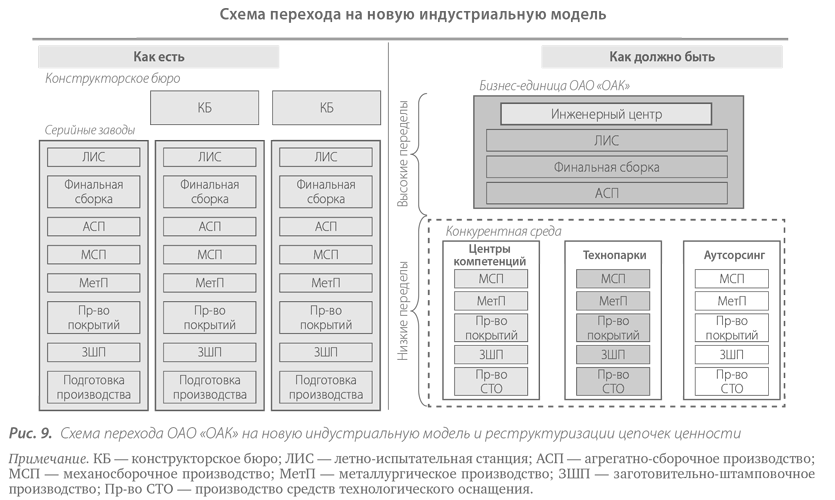

Случай из практики Реструктуризация производственных процессов в ОАО «ОАК» и ОАО «ОДК» в контексте формирования авиастроительных кластеров на территории России

В 2006 г. в России была создана ОАО «Объединенная авиастроительная корпорация» (ОАО «ОАК»), объединяющая практически все активы страны в области авиастроения. Сейчас в ОАО «ОАК» входят 26 компаний, общая численность работников которых составляет около 100 000 человек. Годовой оборот ОАО «ОАК» – около 200 млрд руб.

В период 2006–2010 гг. шел процесс консолидации отрасли и формирования вертикально интегрированного холдинга. В настоящий момент перед ОАО «ОАК» и авиационной отраслью стоят достаточно амбициозные задачи по увеличению за пять лет объемов производства в три раза и росту выручки ОАО «ОАК» в четыре раза. Планируемый рост объема заказов ОАО «ОАК» – около 20–25 % в год. В основном, он связан с реализацией военной продукции, однако планом развития предусматривается диверсификация «портфеля заказов» за счет гражданских отраслей.

Для достижения поставленных целей необходимы:

• переоснащение производства;

• обновление кадрового потенциала;

• переход на новые отраслевые стандарты и технологии производства.

Потребность в инвестициях оценивается в сумму около 100 млрд руб. в год.

По мнению директора департамента реструктуризации производственных активов ОАО «ОАК» Олега Севрюкова, которое он высказал в своем докладе на одном из тематических семинаров, для достижения поставленных целей нужны не просто инвестиции в технологии и кадры, а переход на новую промышленную модель, основанную на кластерном подходе. В рамках существующей индустриальной модели задачи увеличения объемов производства выполнить затруднительно[23].

Существующая производственная база ОАО «ОАК» была сформирована в 1930–1940-е гг. и опирается на авиационные заводы полного цикла, распределенные по всей территории России. Применявшийся в те годы подход позволял решать геополитические задачи, связанные с военным противостоянием Советского Союза, и был направлен на организацию выпуска продукции авиационным заводом в автономном режиме. В частности, на предприятии были размещены подготовительные производства:

• заготовительно-штамповочное;

• по изготовлению нормалей;

• металлургическое;

• механосборочное;

• литье;

• по изготовлению резинотехнических изделий.

Производства более высокого уровня – агрегатная сборка и сборка изделий – тоже размещались на одном предприятии вместе с испытательной станцией и инженерным центром.

При этом уровень кооперации в отрасли до сих пор остается достаточно низким: 70–80 % производственных процессов на предприятиях дублируются, что приводит к простоям оборудования и, как следствие, к высокой себестоимости готовой продукции.

Такие же проблемы существовали в американском и европейском авиастроении, практиковавшем в прошлом веке аналогичный индустриальный уклад. Однако в конце XX в. был начат постепенный переход на кластерные промышленные модели, подразумевающие смещение управленческих акцентов.

К началу XXI в. американская и европейская авиационные отрасли успешно осуществили переход от управления внутренними производственным процессами к управлению внешними цепями поставок и квалифицированными поставщиками, локализованными в территориальных кластерах. При этом локализация опирается на глобальную схему разделения труда: предприятия-поставщики локализованы не на одном национальном рынке, а распределены по всему миру.

Очевидно, что для перехода к этой модели необходимо иметь развитую промышленную инфраструктуру и критическую массу местных предприятий малого и среднего бизнеса, готовых изменить свою стратегию в пользу сотрудничества с авиационной корпорацией.

При таком подходе авиационная корпорация оставляет за собой только ключевые компетенции (инжиниринг и сборку готового изделия, управление корпоративным брендом) и добивается существенного снижения себестоимости продукции за счет грамотного перераспределения заказов между ее квалифицированными поставщиками. В частности, авиакосмическая корпорация «Боинг» (Boeing) имеет 226 дочерних компаний, которые координируют деятельность около 5000 поставщиков.

Переход ОАО «ОАК» на новую индустриальную модель подразумевает применение схожих подходов, заключающихся в отделении производств низкого уровня (вплоть до агрегатной сборки) и их объединении в технопарки при дочерних предприятиях корпорации, которые станут основой будущих авиационных кластеров.

В ОАО «ОАК» и его дочерних предприятиях остаются, с одной стороны, ключевые компетенции, связанные с инжинирингом, а, с другой, – уникальные технологические процессы, характерные только для данных производств.

Схема перехода ОАО «ОАК» на новую промышленную модель представлена на рис. 9.

ОАО «Объединенная двигателестроительная корпорация» (ОАО «ОДК») – ведущее российское объединение в сфере разработки и производства двигателей для военной и гражданской авиации, космических программ, установок различной мощности для производства электрической и тепловой энергии, газоперекачивающих и корабельных газотурбинных агрегатов. Общая численность персонала ОАО «ОДК» превышает 80 000 человек.

Сегодня ОАО «ОДК» ставит перед собой следующие целевые задачи:

• закрепление корпорации в числе пяти крупнейших мировых производителей газотурбинной техники, создаваемых на базе авиационного двигателестроения;

• удержание в долгосрочной перспективе не менее 70 % национального рынка газотурбинной техники;

• доведение к 2020 г. доли продукции, поставляемой на внешний рынок, в общем объеме продаж корпорации до 40 %.

По мнению и. о. руководителя департамента техперевооружения и организационно-технического развития ОАО «ОДК» Валерия Теплова, в российской авиастроительной отрасли сохранились устаревшие бизнес-модели, которые необходимо менять.

«Собрав активы воедино, стало понятно, что в текущих условиях отрасль несет серьезные издержки, существуют диспропорции по производственным площадям, мощностям, количеству единиц устаревшего оборудования и т. д. 80–90 % деталей и сборочных единиц производилось в цехах одного предприятия-монополиста. В связи с этим, исходя из лучших мировых практик построения двигателестроительной отрасли, в настоящее время нами реализуется план по трансформации производственной системы всей корпорации. <…> Мы рассматриваем свою корпорацию в виде сети центров специализации как по деталям и сборочным единицам двигателя, так и по делению линий конечной сборки, по определению ключевых технологических компетенций и созданию вокруг них центров, которые бы обеспечивали всю отрасль технологическими переделами»[24].

Эти центры компетенций как раз и создадут почву для роста авиастроительных кластеров, так как смогут выполнять функции интеграторов первого уровня, а также осуществлять стандартизацию и квалификацию поставщиков корпорации.

На рис. 10 отражена разница в подходах в области авиастроения, применяющихся сегодня в России и развитых странах мира (США и Евросоюзе).

Случай из практики Анализ цепочки ценности кластера Кемеровской области

В Программе развития инновационного территориального кластера «Комплексная переработка угля и техногенных отходов» Кемеровской области[25] описывается цепочка добавленной стоимости добычи сырья, изготовления полупродуктов и продуктов кластера.

В частности, было проведено сравнение изменения стоимости переработки углеродного сырья (антрацита) в углеродные волокна и сорбенты. Указанная стоимость по различным цепочкам ценности увеличивалась в 135–450 раз.

Цепочки ценности глубокой переработки угля (углехимия, производство углеводных материалов) сравнивались с альтернативными цепочками ценности угольной генерации. При этом названной Программой обосновывалась стратегия, основанная на формировании ключевых компетенций предприятий кластера на рынках глубокой переработки угля.

В рамках Программы был проведен ресурсный анализ цепочки добавленной стоимости на следующих этапах:

• добыча угля;

• обогащение угля;

• коксование (газификация) угля;

• получение полупродуктов (метанола, бензола и т. д.);

• получение химической продукции (капролактама, минеральных удобрений).

Ресурсный анализ перечисленных этапов проводился по критериям наличия:

• компаний;

• сырья;

• человеческого капитала;

• технологий (основных фондов, технологий производства);

• научно-образовательной поддержки;

• инфраструктуры и сопутствующих отраслей.

В результате была построена матрица анализа ресурсного обеспечения цепочки стоимости кластера (рис. 11).

Моделирование матрицы позволило выявить недостаточное присутствие компаний кластера в сферах коксования и газификации угля, производства химических полупродуктов (метанол, бензол) и продуктов (пластмассы, волокна, удобрения), а также сформировать предложения для программы развития инновационного кластера.

Практикум Программа семинара-тренинга «Бизнес-моделирование цепочки ценности кластера» (16 часов)

Отрабатываемые навыки:

• анализ структуры кластера с помощью цепочки ценности;

• формирование системы сбора информации о цепочке ценности кластера;

• формирование стратегии промышленного и инфраструктурного развития кластера, оптимизации цепочки ценности;

• коррекция программы развития кластера по результатам анализа структуры ценности и подготовка предложений по ее мероприятиям.

Блоки семинара-тренинга:

1. Анализ цепочек ценности российских инновационных территориальных кластеров.

2. Формирование предложений по стандартизации цепочек ценности инновационного территориального кластера.

3. Описание текущего и желаемого состояния форм поддержки цепочки ценности кластера.

4. Описание текущего и желаемого состояния ресурсного обеспечения цепочки кластера.

5. Выявление угроз и «узких мест» на различных этапах цепочки ценности.

6. Формирование предложений по стратегии перехода к желаемому состоянию форм поддержки цепочки ценности и распределению участников кластера по ней.

7. Формирование предложений по мероприятиям программы инновационного территориального кластера с учетом пп. 1–6.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2. Обобщение практики применения малыми предприятиями упрощенной системы налогообложения, учета и отчетности

3.2. Обобщение практики применения малыми предприятиями упрощенной системы налогообложения, учета и отчетности В соответствии с налоговым законодательством упрощенная система налогообложения является специальным налоговым режимом, применяемым налогоплательщиками на

Подробное описание практики применения

Подробное описание практики применения Под термином «форсайт» подразумевается совокупность методов, применяемых для оценок перспектив развития общества, науки и технологий силами экспертных сообществ. Эти оценки необходимы для определения инвестиционных решений,

Подробное описание практики применения

Подробное описание практики применения Понятие цепочки добавленной стоимости, или цепочки ценности, является фундаментальным и важным для понимания структуры кластера и специфики кластерного подхода. Оно отражает последовательность разделения труда и формирования

Подробное описание

Подробное описание Инновационный территориальный кластер является частью РИС, поддерживающей различные этапы жизненного цикла инновационного проекта – от замысла до успешного масштабирования бизнеса, которые можно описать различными моделями инновационной

Подробное описание практики применения

Подробное описание практики применения Цели бенчмаркинга могут быть связаны как с улучшением программы развития конкретного кластера, так и с формированием предложений по изменению кластерной политики региона, развитию РИС.К достоинствам бенчмаркинга в качестве

Подробное описание практики применения

Подробное описание практики применения К инфраструктурным организациям территориального кластера могут быть отнесены:1. Центры кластерного развития, реализующие как проекты развития кластера в целом, так и проекты кооперационного взаимодействия его участников между

Подробное описание практики применения

Подробное описание практики применения Активнее всего в научных сообществах, занимающихся кластерами, обсуждаются вопросы, касающиеся применения и интерпретации таких понятий, как «социальный капитал» и «человеческий капитал» кластера.На первый взгляд, это

Подробное резюме

Подробное резюме Вам понадобится:– компьютер;– выход в Интернет;Будьте готовы к:– тому, что резюме будет рассматриваться от одного дня до нескольких недель;– тому, что при личной встрече интервьюер попросит уточнить какие-либо пункты.Это может и не пригодиться,

Случай из практики

Случай из практики Предприниматель или менеджер?Роуз Райхман – вице-президент Parsons Brinckerhoff, семнадцатой по величине инженерной фирмы США. Свою карьеру в этой компании она начинала в качестве внештатного журналиста отдела корпоративных публикаций. Эта временная работа

Случай из практики

Случай из практики Изменение рабочей силыРабочая сила США сегодня претерпевает серьезные изменения, которые, несомненно, повлияют на методы управления людьми и ресурсами. Министерство труда составило весьма интересный прогноз о состоянии трудовых ресурсов к 2000

Случай из практики

Случай из практики Изменение скучной работыВесной 1985 года служащие аккредитивного отдела чикагского банка First National Bank заполнили анкеты. Опрос, который проводился, чтобы выяснить степень их удовлетворенности работой, показал, что 80 % служащих его не испытывают. Кроме

Случай из практики

Случай из практики Прекращение регулирования в сфере авиаперевозокПоследние годы стали для сферы авиаперевозок периодом огромных потрясений (прежде всего, из-за прекращения государственного регулирования в этой отрасли). По словам бывшего председателя Управления

Случай из практики

Случай из практики Последовательная реализация стратегии в Toys’R’UsToys’R’Us – крупнейшая розничная сеть по продаже игрушек в США с объемом сбыта более 2,3 млрд. долл. на 1986 год, имеющая 295 магазинов в США, Канаде, Великобритании, Сингапуре и Гонконге. Ее часто называют

Случай из практики

Случай из практики Изменения в Bank of AmericaBank of America был основан А. Джаннини – энергичным и склонным к риску человеком. С первых лет существования банка Джаннини подчеркивал важность общечеловеческих ценностей и высокого качества обслуживания клиентов. Он стремился

Случай из практики

Случай из практики Серьезная ошибка– Почему это твоя бригада устанавливает воздуховоды на седьмом этаже восточного крыла? У нас там двухнедельный резерв времени! Сейчас важно установить воздуховод на шестом этаже в западном крыле. Прествуд, это нужно было сделать еще

Подробное резюме

Подробное резюме Подробное резюме больше похоже на рассказ; при этом информация о вашем бизнесе может быть подана с большим драматизмом и волнением. Однако для того, чтобы подготовить подробное резюме, содержащее необходимую информацию, вызывающее энтузиазм, но не