Процедура оценки компании

Процедура оценки компании

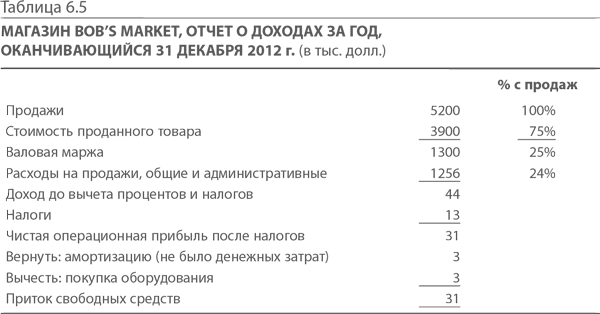

Для участия в процессах слияния и поглощения нужно оценить намеченный объект. В первую очередь учитывается движение денежных средств. Денежные потоки предприятия суть результат его операций, инвестиционной и финансовой деятельности (той же самой, которую характеризует отчет о движении денежных средств, составляемый бухгалтерским отделом). В главе «Бухгалтерский учет» я привел пример с магазином Bob’s Market. Если добавить к цифрам несколько нулей, он ничем не будет отличаться от отчетов магазинов Safeway или Kroger. Вы уже знакомы с магазином Bob’s Market, поэтому продолжим анализ на его примере.

Общая стоимость компании именуется ценностью предприятия. Это текущая стоимость предполагаемых денежных потоков. Ценность предприятия равна собственному капиталу (все обращающиеся акции Х текущая рыночная стоимость) плюс долг с процентами и минус наличные средства и другие «конвертируемые» инвестиции за пределами непосредственных операционных затрат. И наоборот, собственный капитал равен ценности предприятия минус долги плюс наличные средства и конвертируемые инвестиции.

Рассматривайте ценность предприятия как теоретическую полную стоимость поглощения. Если выкупается контрольный пакет, приобретатель должен расплатиться с держателями акций и принять на себя долг компании. Рыночная ценность собственного капитала может отличаться от вычисленной теоретически на основании планируемых денежных потоков, но в том-то и заключается шанс для инвестора.

Расчет и оценка денежных потоков предприятия выполняются в пять этапов:

1. Анализ основной деятельности.

2. Прогноз прибылей и убытков; оценка объема продаж, затрат на реализованную продукцию, затрат на сбыт, общих и административных расходов.

3. Анализ потребностей в инвестициях для замены и покупки нового имущества, производственных помещений и оборудования.

4. Анализ потребностей компании в капитале.

5. Определение потребностей компании в оборотном капитале.

6. Прогноз по притоку денежных средств от основной деятельности и конечная стоимость компании.

7. Расчет NPV денежных поступлений для определения стоимости компании.

МВА используют много разных методов для оценки компаний. Если маркетолог проявляет свой талант в разработке стратегии маркетинга, то финансист – при оценке слияний и поглощений. Ниже (табл. 6.5) представлен популярный метод, широко применяемый в финансовом сообществе.

1. Анализ основной деятельности и потребностей компании в расходном капитале.

Начинать следует с прогноза продаж, расчета валовой маржи и затрат на основную деятельность. Однако специалист по финансовому анализу должен сделать нечто большее, чем просто просмотреть цифры. Он обязан проанализировать состояние отрасли, конкурентную ситуацию, рынки исходных материалов и планы руководства по ведению и расширению бизнеса. Все эти факторы влияют на движение денежных средств.

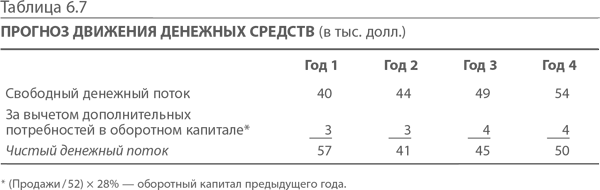

Беседы с Бобом, его бухгалтером и помощником показали, что они управляют здоровым предприятием и ожидают ежегодного прироста продаж на 10 % в ближайшие четыре года, после чего ситуация стабилизируется. Они уверены, что обеспечат валовую маржу на уровне 25 % или затраты на реализованную продукцию на уровне 75 % продаж. Они уверены также, что удержат затраты на сбыт и общие и административные затраты на постоянном уровне 24 % от продаж. Отчисления на износ оборудования, которые не сопряжены с какими-либо затратами денежных средств, можно приплюсовывать к доходу от основной деятельности, но Боб полагает, что сумеет ежегодно реинвестировать $3000 в новое торговое оборудование. Исходя из этой информации, прогноз движения денежных средств должен иметь следующий вид (табл. 6.6):

2. Анализ инвестиций для замены и покупки нового имущества, производственных помещений и оборудования.

Не стесняйтесь – консультируйтесь с инженерами, отделом снабжения и бухгалтерами, добиваясь качественной оценки затрат и сроков службы.

3. Определение потребностей предприятия в оборотном капитале.

Для работы предприятию нужны денежные средства. Потребность в оборотном капитале чаще всего является функцией от объема продаж. Чем больше объем продаж, тем выше потребность в наличности для сдачи и покупки запасов. Эта потребность частично компенсируется кредитом, который поставщики увеличивают с ростом объема закупок их товаров. Это важная составляющая процедуры; неправильная оценка потребностей в оборотном капитале может привести к дефициту денежных средств.

Вернувшись к балансовому отчету магазина Bob’s Market, мы увидим, что Боб имел текущие активы на сумму $115 000 и текущие обязательства на сумму $87 000. Таким образом, чистая позиция по оборотному капиталу составляет $28 000 (115 000 – 87 000).

Боб говорит, что еженедельно ему нужно иметь 28 центов на каждый доллар продаж ($28 000 / [Годовые продажи на сумму $5 200 000 / 52 недели в году]). Этим покрывается его потребность в денежных средствах для кассовых аппаратов и покупки запасов, поскольку дополнительное финансирование ему предоставят поставщики его бакалейных товаров. В сочетании с расчетом ценности плановый расчет движения денежных средств выглядит так (табл. 6.7):

4. Оценка конечной стоимости компании.

Компания рассматривается как действующее предприятие, которое будет функционировать без ограничения срока. Оценивая денежные потоки на определенный момент времени, вы оставляете без внимания текущую стоимость. Поэтому в завершение финансового прогноза необходимо оценить конечную стоимость и добавить ее к оценке денежных потоков.

На четвертом году существования магазина Bob’s Market приток денежных средств должен составить $73 000. Если согласно прогнозу такой приток сохранится в последующие годы, то можно использовать тот же метод, который был применен для оценки предприятия, функционирующего без ограничения срока.

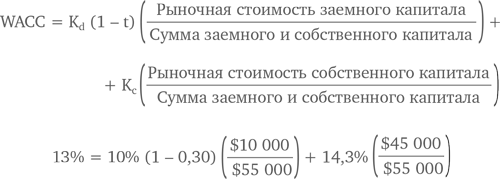

Коэффициентом дисконтирования в данном случае является средневзвешенная стоимость капитала (WACC). Мы используем WACC, так как чистый приток денежных средств расходуется компанией на выплату процентов по задолженности и выплату дивидендов акционерам. По этой причине при выборе коэффициента дисконтирования следует учитывать совокупный капитал, то есть сумму заемного и собственного.

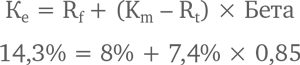

Структура капитала магазина Bob’s Market устойчива. В балансовом отчете зафиксированы задолженность в размере $10 000 и собственный капитал в размере $45 000. Средства заимствованы под 10 %. Стоимость собственного капитала можно рассчитать по модели оценки доходности активов. Исходя из долгосрочной безрисковой ставки процента по казначейским обязательствам 8 %, надбавки за риск в размере 7,4 % и бета-коэффициента, равного 0,85 и отражающего низкий уровень риска для бакалейного магазина с незначительной задолженностью, стоимость собственного капитала равна 14,3 %.

Подставляя стоимость собственного капитала в формулу для расчета WACC, получаем средневзвешенную стоимость капитала компании, равную 13 %.

Подставив все эти значения в формулу, получаем конечную стоимость:

5. Расчет NPV притока денежных средств для расчета стоимости компании.

Сложите конечную стоимость предприятия и текущую стоимость притока денежных средств за первые три года по прогнозу. Полную стоимость предприятия можно рассчитать следующим образом (табл. 6.8):

Вот и все! Бакалейный магазин стоит $332 000. $5000 запаса – не излишек, это сдача в кассе и операционные расходы (в главе о бухгалтерском учете эта сумма указывалась в графе «актив»). Чтобы определить стоимость собственного капитала, вычтите долг банку в размере $10 000 (он также отражен в бухгалтерском отчете), и чистая стоимость собственного капитала составит $322 000. За такую сумму другая компания могла бы приобрести предприятие Боба, взяв на себя его долг. Именно так МВА выполняет оценку стоимости больших и малых компаний. Несколько утомительная процедура, но математические расчеты не представляют трудности. Держа под контролем таинственный процесс слияний и поглощений, МВА может получить больше за свои услуги – но вы теперь освоили эти секреты изнутри.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Люди, ориентированные на успех в компании, имеют склонность подчиняться правилам компании

Люди, ориентированные на успех в компании, имеют склонность подчиняться правилам компании Всякого рода крупные организации очень похожи на школы и колледжи – учебные заведения, из которых большинство людей и приходят в эти организации. У них есть свои правила

2. Процедура заказа

2. Процедура заказа Теудат закаут выдаёт министерство строительства, а всю процедуру оформления выполняет ипотечный банк. Для этого необходимо личное присутствие в банке лиц, имеющих льготы. Подпись по доверенности исключена, но возможно приглашение работника банка или

Процедура инвестиций в НПФ

Процедура инвестиций в НПФ Как и в случае с накопительной частью пенсии, для начала отчислений в НПФ вам понадобится заключить договор с фондом, перечислить первый взнос по программе, и вам будет открыт именной пенсионный счет участника фонда. Как уже было сказано, ваш

Процедура найма

Процедура найма Поскольку я не могу сесть за телефон и заняться сбором информации о том, как протекает процесс найма сотрудников во всех частных трейдинговых компаниях США (причем, решись я на такое, ничего интересного все равно не получилось бы), пришлось разработать

1.3. Процедура восстановления

1.3. Процедура восстановления Итак, вами проделаны все вышеперечисленные процедуры по сбору данных, необходимых для формирования и восстановления учета в организации.По результатам проведенной инвентаризации основных средств вы:1. Заведите на каждое основное средство

5.3.1. Процедура планирования

5.3.1. Процедура планирования Процедуру планирования можно представить следующими этапами:? создание документов на изменение кадрового плана (формирование запланированных изменений кадрового плана);? принятие решения об утверждении или отклонении изменений;? анализ

Глава 3. «Страхование – главный бизнес нашей компании» Начало деятельности компании Berkshire Hathaway

Глава 3. «Страхование – главный бизнес нашей компании» Начало деятельности компании Berkshire Hathaway 1. Годовой отчет Berkshire Hathaway. 1985. C. 8.2. Buffett W The Security I Like Best // The Commercial and Financial Chronicle, 1951, December 6; Kilpatrick A. Of Permanent Value: The Story of Warren Buffett, rev. ed. Birmingham, AL: AKPE, 2000. P. 302.3. Годовой отчет Berkshire Hathaway. 1999.

Процедура мониторинга

Процедура мониторинга Основной целью мониторинга является оценка полноты, правильности и своевременности выполнения плана мероприятий. Исходя из этого, если план мероприятий отсутствует, то отсутствуют и основания для проведения мониторинга. Во многих случаях

3.3.1. Модель оценки информационной безопасности на основе оценки процессов

3.3.1. Модель оценки информационной безопасности на основе оценки процессов При описании процесса оценки ИБ организации в разделе 3.2 не рассматривалось содержание модели оценки ИБ и критериев оценки ИБ. Эти компоненты процесса оценки ИБ связаны с целью оценки таким

ПРОЦЕДУРА КОНСОЛИДАЦИИ

ПРОЦЕДУРА КОНСОЛИДАЦИИ При составлении консолидированной финансовой отчетности организация должна построчно консолидировать финансовую отчетность материнской и дочерних организаций с помощью сложения аналогичных статей активов, обязательств, доходов и

3.3.4. Чем заканчивается процедура?

3.3.4. Чем заканчивается процедура? Процедура банкротства, в зависимости от изначально выбранной стратегии (ликвидационных или восстановительных процедур),

ДИСЦИПЛИНАРНАЯ ПРОЦЕДУРА

ДИСЦИПЛИНАРНАЯ ПРОЦЕДУРА В дисциплинарной процедуре подробно излагаются этапы принятия дисциплинарных мер. Пример приведен далее. ДИСЦИПЛИНАРНАЯ ПРОЦЕДУРА (часть 1) ПОЛИТИКА Политика компании состоит в том, что, если по отношению к работнику приходится принимать

ПРОЦЕДУРА СОКРАЩЕНИЯ

ПРОЦЕДУРА СОКРАЩЕНИЯ Цель процедуры сокращения – учесть правовые, этические и практические соображения при проведении этого болезненного процесса. Пример процедуры приведен далее. ПРОЦЕДУРА СОКРАЩЕНИЯ (часть 1) ОПРЕДЕЛЕНИЕ Сокращение определяется как ситуация, при

Он-лайн метод аудита и оценки проблем, связанных с ценностями в вашей компании (MBVsuite – www.mbvsuite.com )

Он-лайн метод аудита и оценки проблем, связанных с ценностями в вашей компании (MBVsuite – www.mbvsuite.com) Спросите себя: какие ценности вы хотели бы разделять с самыми важными людьми в своей жизни? Вы хотели бы контролировать людей или доверять им?Спросите себя: насколько

Процедура расследования

Процедура расследования Очень многие продавцы думают, что смогут контролировать ход презентации, если не дадут покупателю возможности ввернуть хотя бы слово. Приверженцы этого мнения верят, что успех продажи обеспечивается способностью переговорить оппонента. Я