Текущее состояние экономики США

Текущее состояние экономики США

Изменение центральным банком процентных ставок не оказывает на производителей мгновенного действия. Требуется время, прежде чем начнут сказываться его результаты.

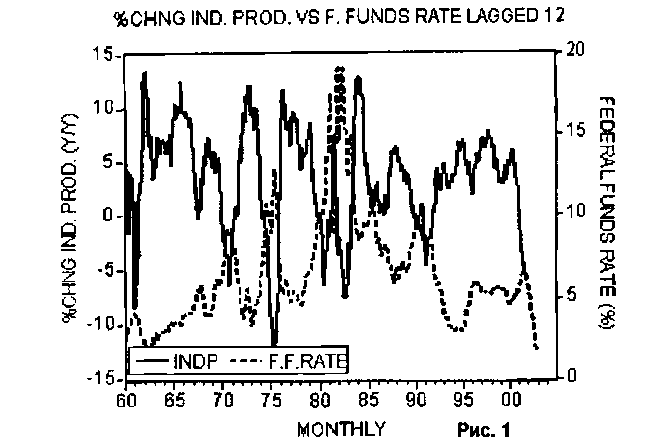

Исторически сложившийся средний временной лаг между изменением процентной ставки по федеральным фондам [депозитам коммерческих банков в федеральном резервном банке] и изменением годового темпа роста промышленного производства составляет 12 месяцев (рис. 1).

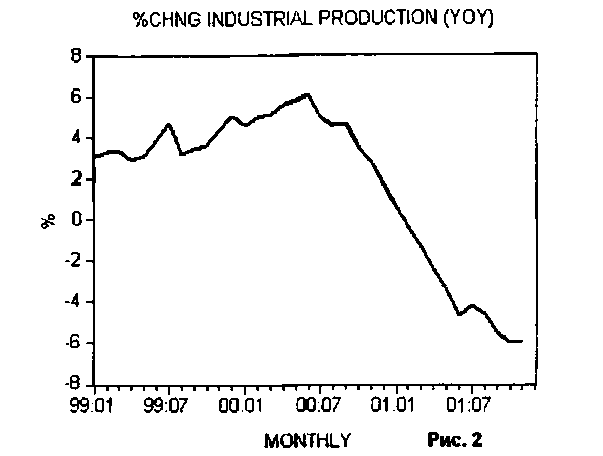

Зная это, мы можем предположить, что текущая рецессия, то есть текущий циклический спад, начавшийся с июня 2000 года, является реакцией на более жесткую политику в отношении процентных ставок в период с июня 1999 года по май 2000 года (рис. 2). Иными словами, путем повышения процентной ставки по федеральным фондам с 5 процентов в июне 1999 года до 6,5 процента в мае 2000 года ФРС в июне 2000 года привела в движение процесс ликвидации предприятий, выросших на волне предшествующей мягкой денежной политики,

В январе 2001 года ФРС приступила к новому этапу снижения процентных ставок. Центральный банк снизил процентную ставку по федеральным фондам с 6 процентов до 1,75 процента, то есть на 425 базисных пунктов. Это искусственное снижение вызвало новую волну ошибочного распределения ресурсов. С учетом 12-месячного лага в реакции на изменение процентной ставки по федеральным фон дам можно говорить о высокой вероятности того, что циклический подъем в производственном секторе уже начался.

Сам по себе циклический подъем не влечет за собой реального экономического роста. Он только способствует неправильному распределению существующего реального ресурсного фонда, тем самым ослабляя потенциальный экономический рост. Пока реальный ресурсный фонд растет, агрессивная мягкая денежная политика может «инсценировать стабильный экономический подъем», то есть устойчивый положительный рост экономической активности (в процентах к соответствующему периоду в прошлом). Однако если реальный ресурсный фонд стагнирует, то циклический спад будет выражаться в затухании роста реальной экономической активности.

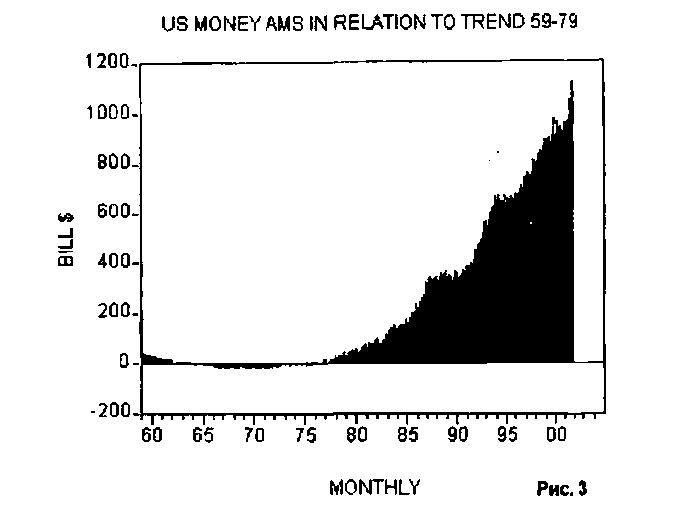

Как было показано, основным негативным фактором для реального ресурсного фонда является увеличение денежной массы. Подобные всплески влекут за собой обмен «ничего» на что-то, который ослабляет поток реальных сбережений и тем самым наносит ущерб ресурсному фонду. Начиная с 1980 года в США имели место крупные денежные вливания. Основной причиной этого была «либерализация» финансовых рынков, которая при всех своих заслугах в содействии финансовому предпринимательству сняла также различные ограничения на банковское кредитование «из воздуха». Объемы денежной эмиссии начиная с 1980 года представлены на рис. 3.

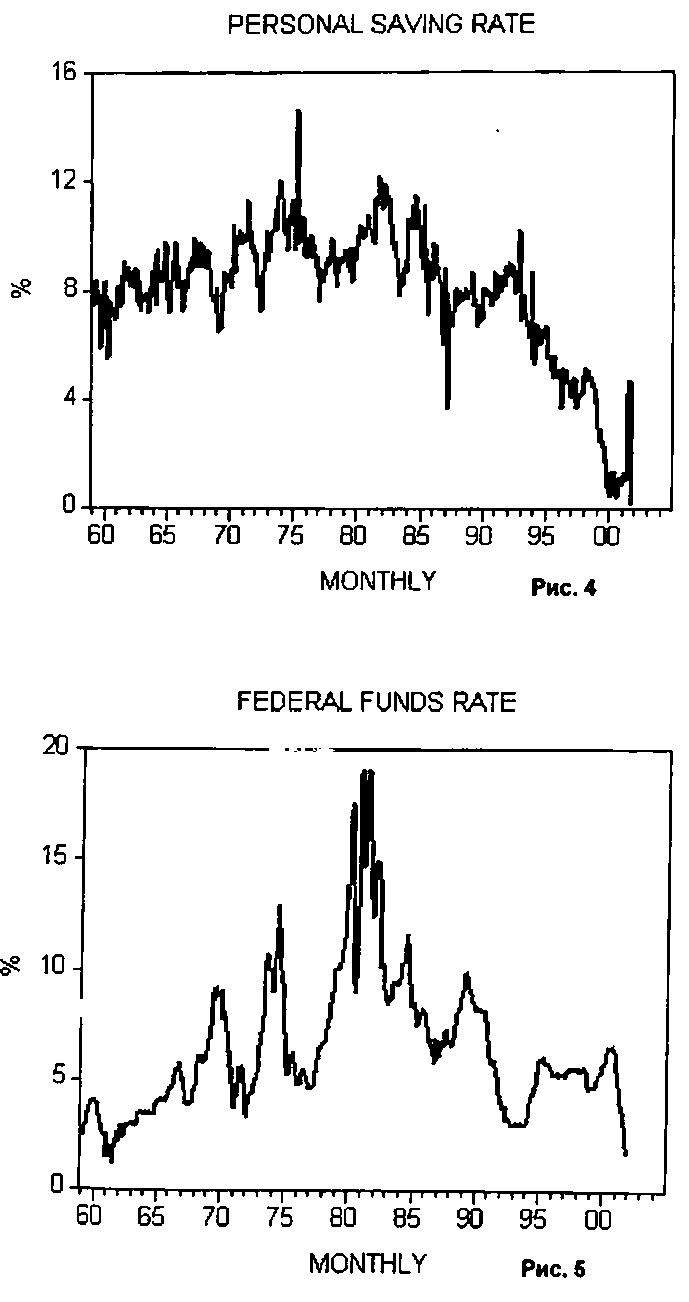

Отметим, что в декабре 2001 года денежная масса AMS[3] на 80 процентов превысила тренд, исторически сформировавшийся в 1959-1979 годах. Столь значительному увеличению объема денежной массы сопутствовало резкое сокращение личных сбережений (рис. 4). Иначе говоря, каждый доллар, созданный «из воздуха», означает сокращение сбережений ровно на такую же величину.

Эта крупная денежная эмиссия сопровождалась также беспрерывным понижением ставок по федеральным фондам, которые в июне 1981 года находились на отметке 19,1 процента (рис. 5).

Хотя величина процентных ставок важна для предпринимателей, однако расширять парк оборудования, то есть инфраструктуру, дают возможность не процентные ставки, а растущий ресурсный фонд. Пока процентные ставки не трогают, они играют важную посредническую роль, направляя поток реальных сбережений на наращивание производящей богатство инфраструктуры. Можно считать, что процентные ставки выполняют роль индикатора.

Каждый раз когда центральный банк искусственно понижает процентные ставки, он искажает значение этого индикатора, тем самым нарушая гармонию между производством потребительских товаров и производством капитальных товаров, то есть инструментов и оборудования. В результате возникает чрезмерное инвестирование в капитальные товары и недостаточное - в потребительские. Если чрезмерные вложения в капитальные товары приводят к буму, то ликвидация подобного переинвестирования становится причиной спада. Отсюда и цикл бум—крах.

Длительное искусственное понижение процентных ставок непременно приводит к значительному переинвестированию в капитальные товары относительно производства потребительских товаров (то есть внушительному нерациональному распределению ресурсов), тем самым нанося ощутимый ущерб ресурсному фонду (рис, 6).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 1 Предвоенное состояние

Глава 1 Предвоенное состояние «Нынешняя мировая валютная система является пережитком прошлого»[1]. Ху Цзиньтао, Генеральный секретарь ЦК КПК, 16 января 2011 г. Лаборатория прикладной физики[2], расположенная между Балтимором и Вашингтоном (округ Колумбия), из всех секретных

Успех - это состояние мышления

Успех - это состояние мышления Успех гораздо в большей степени связан с определенным состоянием мышления, нежели с навыками или интеллектом. Успех в меньшей степени связан с тем, что именно вы делаете, и гораздо в большей — с тем, как вы это делаете. Определяющее значение

Текущее состояние взаиморасчетов

Текущее состояние взаиморасчетов Для анализа текущего состояния взаиморасчетов с клиентами в конфигурации «Управление торговлей» можно использовать имеющиеся в ней отчеты. Например, с помощью «Отчета по клиентам» можно получить сведения о состоянии взаимных

2. Лица, получающие материальную помощь, в целом никогда полностью не различают свое состояние и состояние своих родителей

2. Лица, получающие материальную помощь, в целом никогда полностью не различают свое состояние и состояние своих родителей Наилучшим образом это выразил, возможно, один менеджер по инвестициям по имени Тони Монтидж:— Те, кому помогают... Взрослые дети богатых думают, что

3. Инфраструктура экономики: виды и значение для национальной экономики

3. Инфраструктура экономики: виды и значение для национальной экономики Слово «инфраструктура» образовано от сочетания латинских терминов «infra» – «под, ниже» и «structura» – «расположение», структура. Существует неоднозначное определение инфраструктуры. Во-первых, под ней

4. Инфраструктура экономики: виды и значение для национальной экономики

4. Инфраструктура экономики: виды и значение для национальной экономики Существует неоднозначное определение инфраструктуры. Во-первых, под ней понимается совокупность системы обслуживания, основная задача которой заключается в обеспечении работы производства и

3.7.1 Состояние дел

3.7.1 Состояние дел Современное состояние системы здравоохранения России вызывает большую тревогу, но связана она не с недостаточностью государственных средств, выделяемых на охрану здоровья населения. Размеры государственного финансирования здравоохранения

2.3 Состояние государственного долга

2.3 Состояние государственного долга Сильнейший фактор нестабильности связан с возможной финансовой несостоятельностью государству первую очередь внешней. Объем государственного долга несопоставим с источниками обеспечения, временная структура платежей по

Как потерять состояние

Как потерять состояние Готового рецепта разбогатеть не существует.Однако некоторые способы представляются более очевидными, чем другие.Я обзвонил двадцать пять банкиров, биржевых маклеров и аналитиков из лондонского Сити и с нью-йоркской Уолл-стрит и задал им всем один

Глава 2 Подсчитали – прослезились, или Каково ваше текущее финансовое положение?

Глава 2 Подсчитали – прослезились, или Каково ваше текущее финансовое положение? Любая формула, включенная в книгу, уменьшает число ее покупателей вдвое. Стивен Хокинг Как вы оцениваете вашу текущую финансовую ситуацию и ваше умение распоряжаться деньгами? Отлично?

Состояние клиента. «Ресурс»

Состояние клиента. «Ресурс» В процессе коммуникации и во время продажи в частности состояние человека характеризуется термином «ресурс». Фактически «ресурс» – это полное описание состояния человека. Например, сейчас, когда я пишу эти строки, мой ресурс – это:

Состояние и мысленное око

Состояние и мысленное око Решающий фундаментальный аспект мысленного ока – его взаимосвязь с состоянием и результатами. Напомним, что под состоянием мы подразумеваем то, каков человек в отдельно взятый момент, включая его физиологию, мироощущение, эмоции,

Текущее состояние мира рекламы

Текущее состояние мира рекламы Реклама продолжает оставаться динамичным видом деятельности, находящимся в постоянном изменении. Каковы основные проблемы и тенденции рекламной индустрии и что ее ждет впереди? И прежде всего что такое «новая

Реализация: текущее тестирование

Реализация: текущее тестирование Текущее тестирование производится одновременно с осуществлением рекламной кампании. Для этого имеется три основных метода: случайных опросов, тестирования отношения и слежения. Первые два позволяют оценить коммуникационные реакции, а

Текущее событие

Текущее событие Расскажите какую-нибудь из последних новостей и выскажите свое мнение по данному поводу, стараясь не задеть чувства других людей. Это должна быть тема, не имеющая к вам никакого отношения. Каждое утро просматривайте газеты и отбирайте хотя бы одно