Остальной мир

Остальной мир

С учетом вышесказанного не вызовет удивления тот факт, что реальный ресурсный фонд, скорее всего, находится далеко не в лучшем состоянии. Это в свою очередь повышает вероятность того, что Соединенные Штаты могут последовать примеру японской экономики.

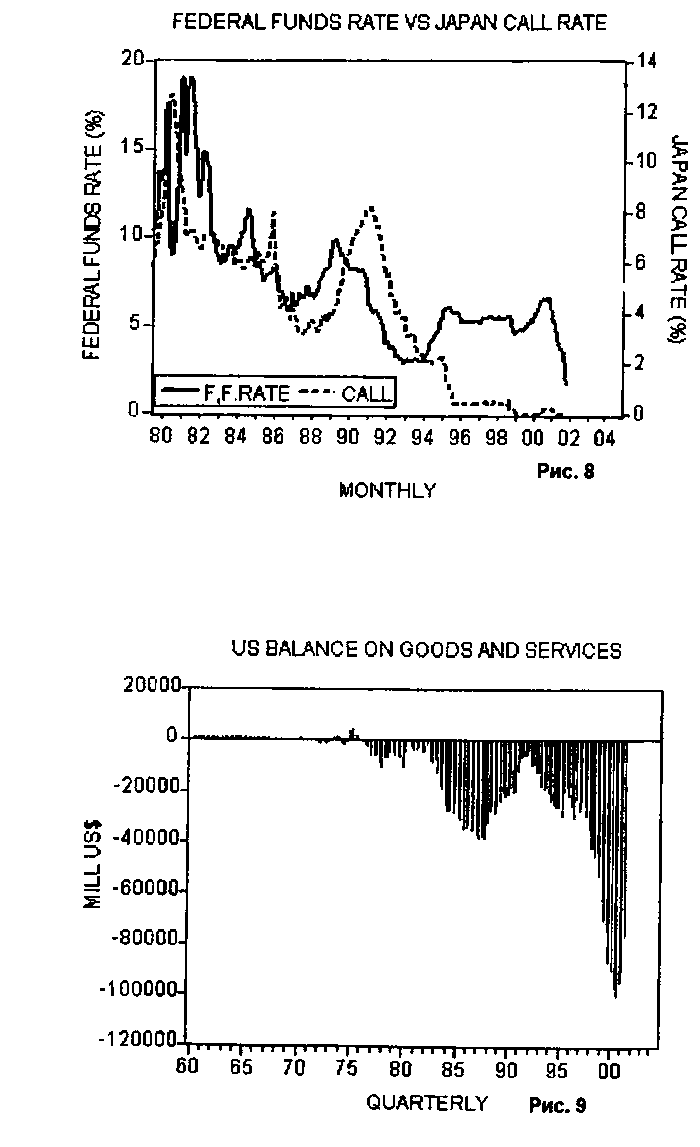

Здесь следует задаться вопросом, каким образом, несмотря на длительную денежную накачку, США удается так хорошо себя чувствовать, по крайней мере с точки зре ния реального ВВП, тогда как Япония, тоже проводившая мягкую денежную политику, испытывает глубокий спад. Обе страны энергично увеличивали денежную массу (рис, 3, 7, 8) и активно снижали процентные ставки.

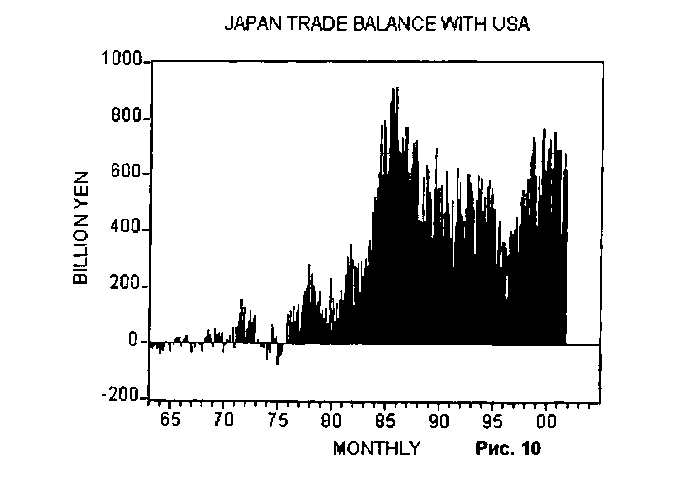

Вполне вероятно, что высокие прибыли мощной производственной структуры США пока позволяют компенсировать негативные последствия длительной денежной накачки. Иными словами, несмотря на мягкую денежную политику, ресурсный фонд США продолжал расти. Кроме того, ресурсный фонд США пополнился за счет импорта товаров и услуг со всего мира. Баланс товаров и услуг в 2001 году составил -340 млрд долл. против -376 млрд в 2000 году.

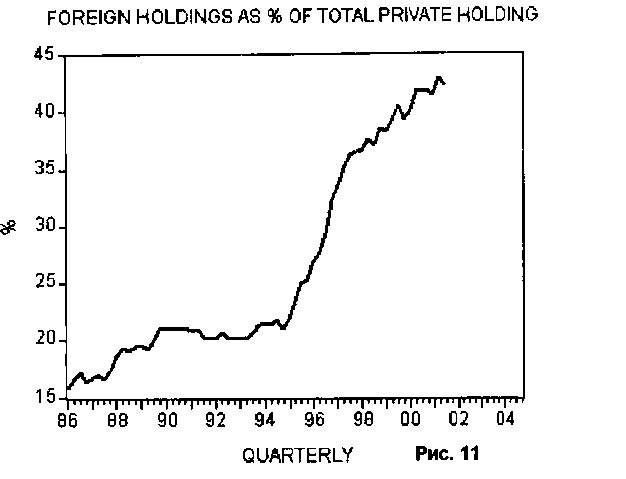

Сопоставим это с массированным экспортом японских товаров (рис. 9) в обмен на государственные облигации США, который, судя по всему, подорвал производственную структуру Японии и, соответственно, ее ресурсный фонд. (Следует иметь в виду, что японское правительство на протяжении десятилетий проводило политику поддержки экспорта за счет остальных секторов экономики.) Другими словами, Япония отдала внушительную часть своего ресурсного фонда в обмен на обещания американского правительства (рис. 10). Представим, что вместо того, чтобы инвестировать сбереженный хлеб в новую печь, булочник обменивает его на государственные облигации. Это несомненно сделает булочника беднее, поскольку его сбережения не пошли на поддержание функционирования его производственной структуры, а попусту растрачиваются на не создающую богатства правительственную деятельность.

В третьем квартале 2001 года Япония владела ценными бумагами Казначейства США на 311,6 млрд долл. - 26,6 процента всех находящихся в иностранном владении и 11,2 процента всех находящихся в частном владении. Кроме того, доля ценных бумаг Казначейства, находящихся в иностранном владении, в общем госдолге США, находящемся в частном владении, составила 42,2 процента по сравнению с 15,8 процента в первом квартале 1986 года (рис. 11).

Похоже, Япония сегодня платит слишком высокую цену за политику стимулирования экспорта. В этой связи следует еще раз повторить, что политика, направленная на активную поддержку какого-либо вида экономической деятельности за счет других секторов, вероятнее всего, нарушит равновесие между потреблением и производством и тем самым вызовет экономическое обнищание. Мы говорим здесь о политике, нацеленной на активное стимулирование либо совокупного спроса, либо совокупного предложения. Только в условиях свободного недеформированного рынка можно гарантировать гармоничное взаимодействие между спросом и предложением.

Важнейшим фактором, способствующим привлечению реальных ресурсов из остального мира в США, является увеличение американской денежной массы. Тот факт, что доллар США представляет собой основное международное средство обмена, создает для Америки возможность пере-направить реальные ресурсы из других стран в свои пределы. Другими словами, когда эмитируются новые доллары, первыми их получателями становятся американцы, которые могут обменять их на иностранные товары и услуги. Американцы имеют возможность осуществлять обмен «ничего на что-то», потому что только США могут выпускать американские доллары. Мизес по этому поводу писал:

«Предположим, что международный орган увеличил размеры своей эмиссии на определенную сумму, полностью ушедшую в одну страну — Руританию. Конечным результатом этой инфляционной акции станет рост цен на товары и услуги во всем мире. Но влияние этого процесса на условия жизни граждан разных стран будет различным. Руританцы будут первыми облагодетельствованы дополнительной манной небесной. В их распоряжении стало больше денег, в то время как жители остального мира не получили своей доли новых денег. Руританцы могут платить более высокие цены, а остальные - нет. Поэтому руританцы забирают с мирового рынка больше товаров, чем раньше. Неруританцы вынуждены ограничивать свое потребление, поскольку не могут конкурировать с более высокими ценами, платящимися руританцами. Пока продолжается процесс приспособления цен к изменившемуся денежному отношению, руританцы находятся в более выгодном положении по сравнению с неруританцами. Когда этот процесс наконец завершится, руританцы станут богаче за счет неруританцев»[4].

Судя по всему, поступление товаров из остального мира сыграло существенную роль в поддержании американского ресурсного фонда, (Тем не менее ожидается, что наметив-шийся в остальном мире экономический кризис в ближайшие месяцы, по всей видимости, ослабит свою поддержку ресурсного фонда США.)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Остальной мир

Остальной мир Для полноты картины надо отметить, что автор вовсе не считает, что социализм победил во всем мире. Это неверно не только в рамках мира, но даже и в рамках конкретных государств. Социализм отлично умеет интегрировать в себя и включать островки совершенно иных

Глава 2. А КАК ТАМ ОСТАЛЬНОЙ ОБЕСКРОВЛЕННЫЙ ОРГАНИЗМ?

Глава 2. А КАК ТАМ ОСТАЛЬНОЙ ОБЕСКРОВЛЕННЫЙ ОРГАНИЗМ? СВЯТО МЕСТО ПУСТО НЕ БЫВАЕТОсновных препятствий конкуренции в других секторах российской экономики выделим три.Первое — практически не пуганный государством бандитизм криминал, «крышующий» мелкий и средний