6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ

При упрощенной системе налогообложения организация может выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.

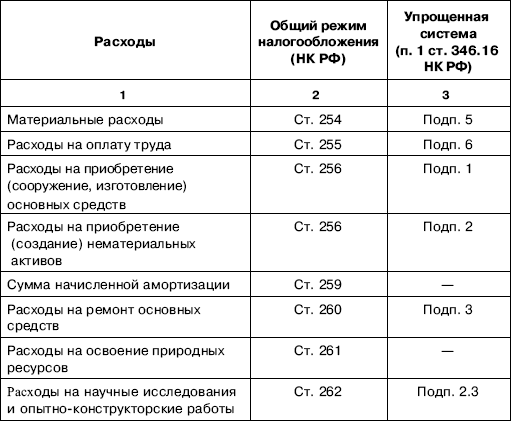

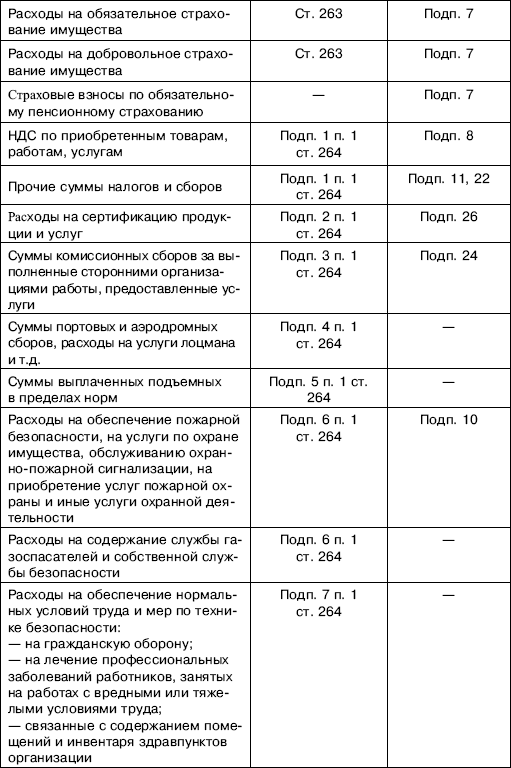

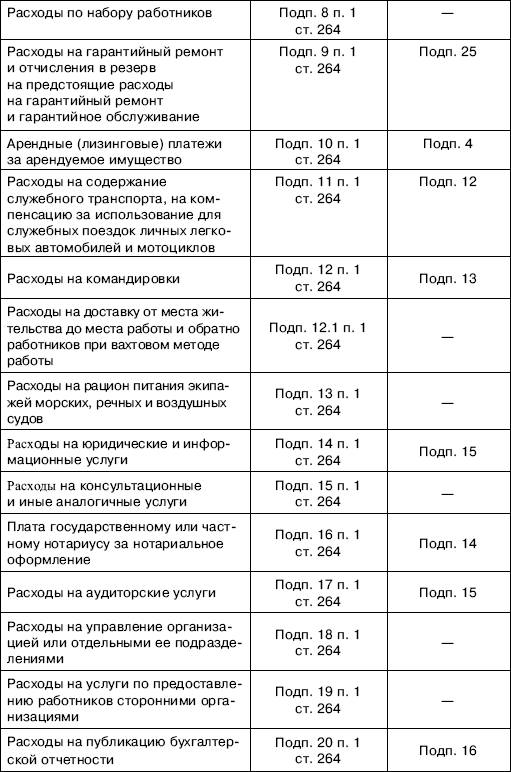

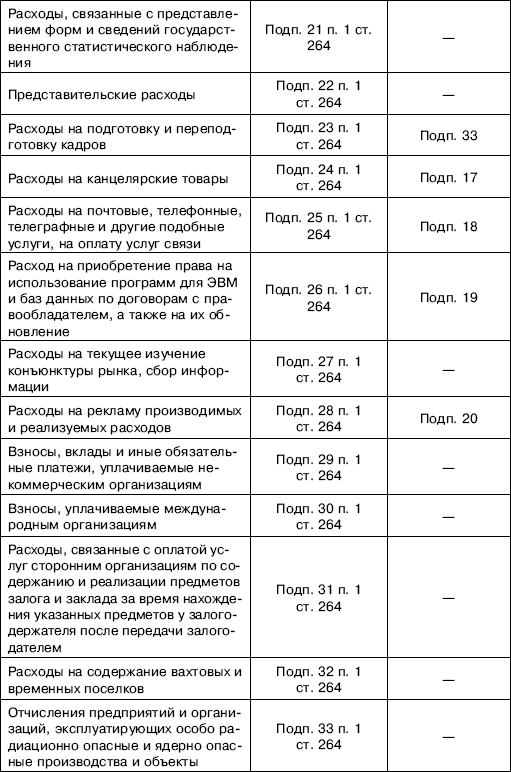

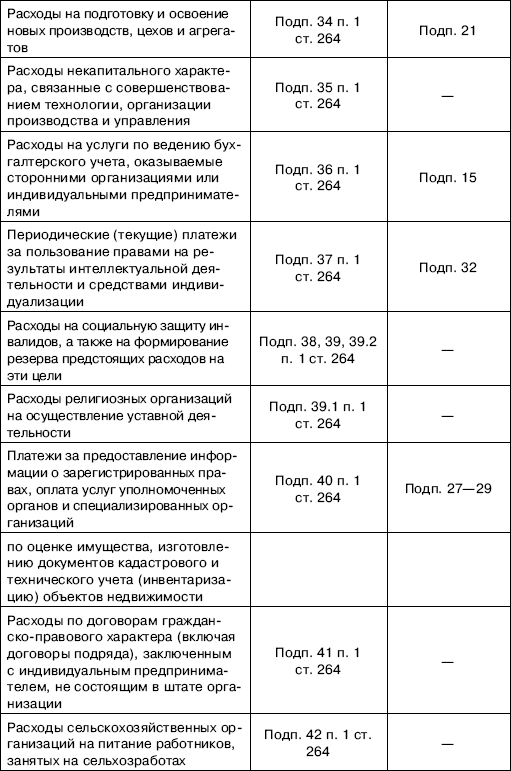

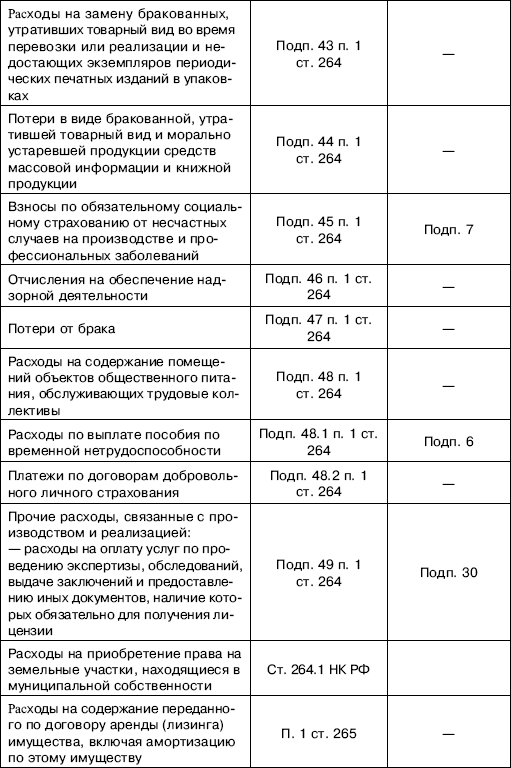

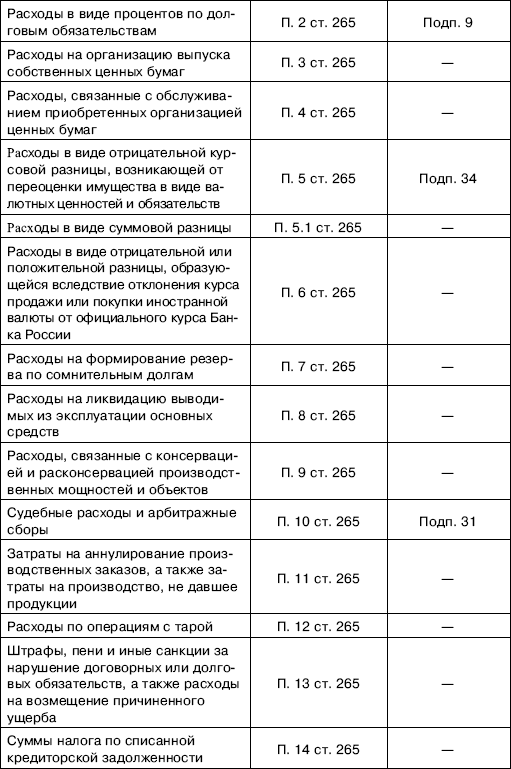

Во втором случае в состав расходов она может включить только те из них, которые перечислены в п. 1 ст. 346.16 НК РФ. Иными словами, при этой системе установлен закрытый перечень расходов, учитываемых при расчете единого налога (табл. 3):

Таблица 3

Сравнение расходов при общем режиме и упрощенной системе налогообложения

Федеральным законом от 17.05.2007 № 85-ФЗ расширен перечень расходов, которые «упрощенцы» могут включить в состав расходов при расчете единого налога.

«Упрощенцы», использующие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», могут при расчете единого налога учесть следующие расходы:

• на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Указанные затраты принимаются к учету с момента ввода в эксплуатацию достроенных, дооборудованных, реконструированных или модернизированных основных средств. В течение налогового периода капитальные вложения в основные средства принимаются к учету равными долями в последний день квартала;

• на все виды обязательного страхования (подп.7 п. 1 ст. 346.16 НКРФ);

• на хранение, обслуживание и транспортировку приобретенных товаров (подп. 23 п. 1 ст. 346.16 НКРФ);

• на обслуживание контрольно-кассовой техники (подп. 35 п. 1 ст. 346.16 НКРФ);

• на вывоз твердых бытовых отходов (подп. 36 п. 1 ст. 346.16 НКРФ).

Кроме того, изменения в закрытый перечень расходов внесены Федеральным законом от 22.07.2008 № 155-ФЗ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК