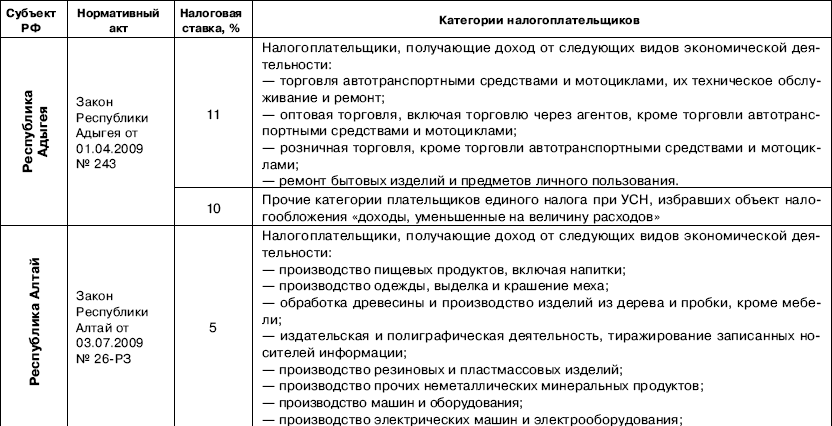

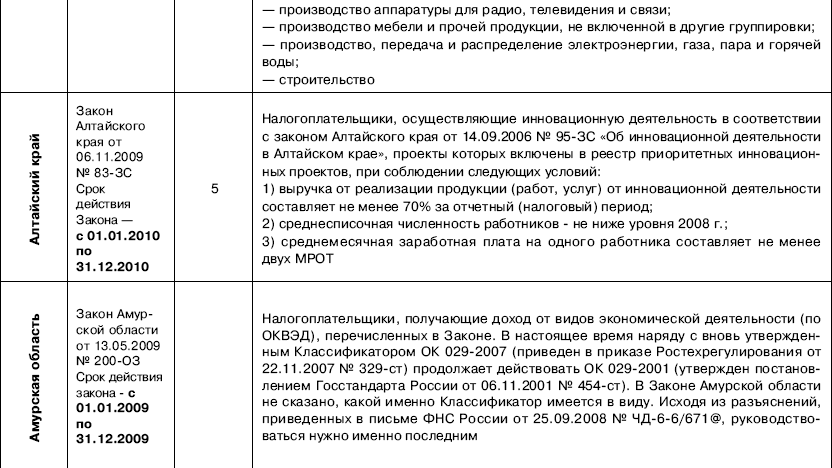

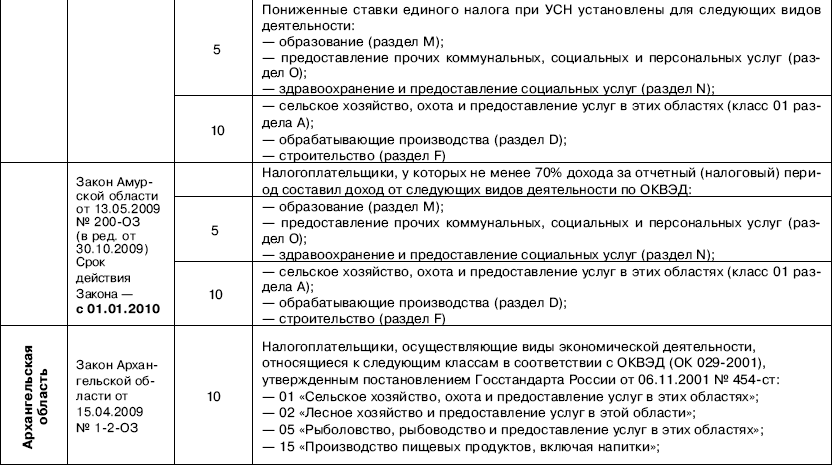

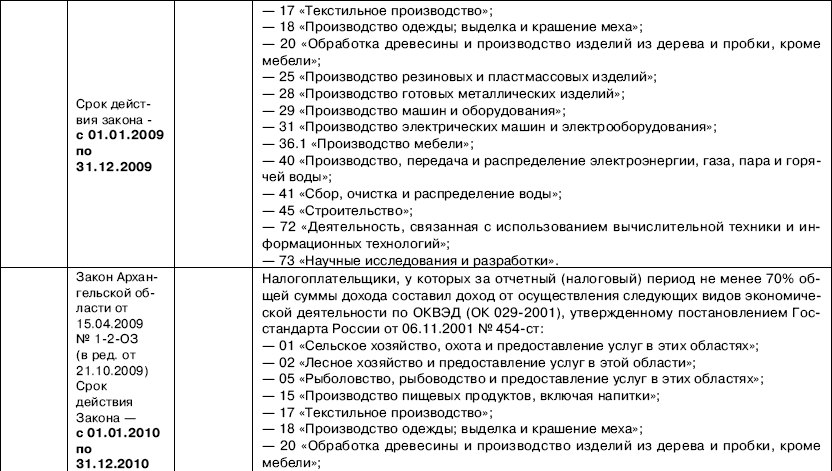

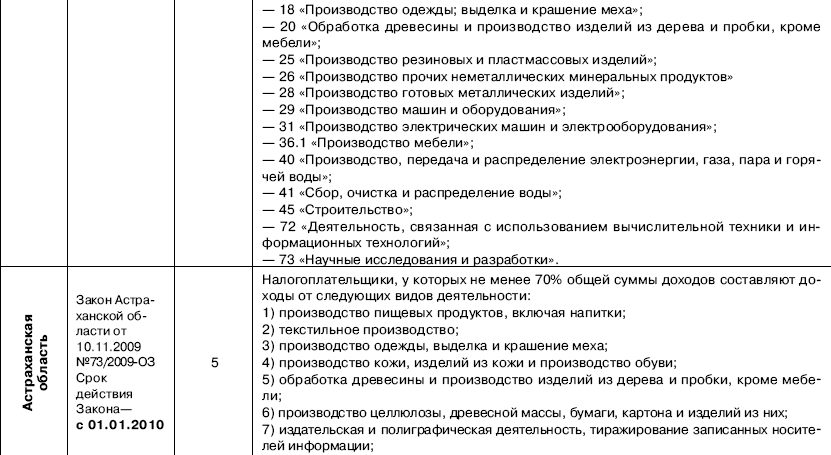

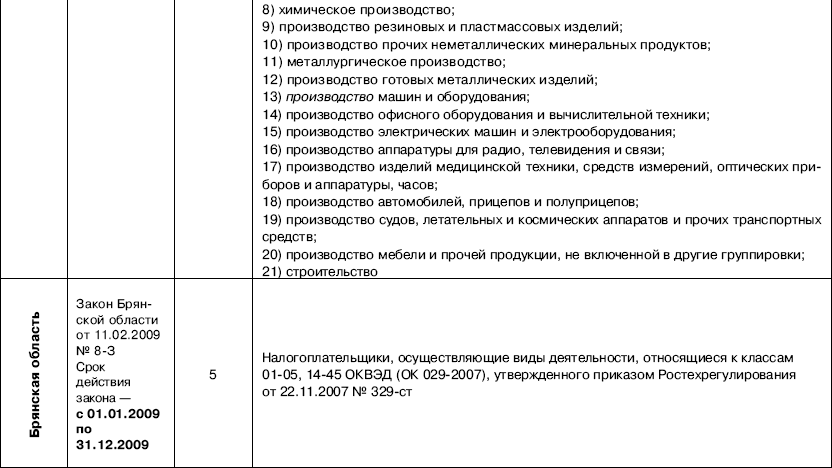

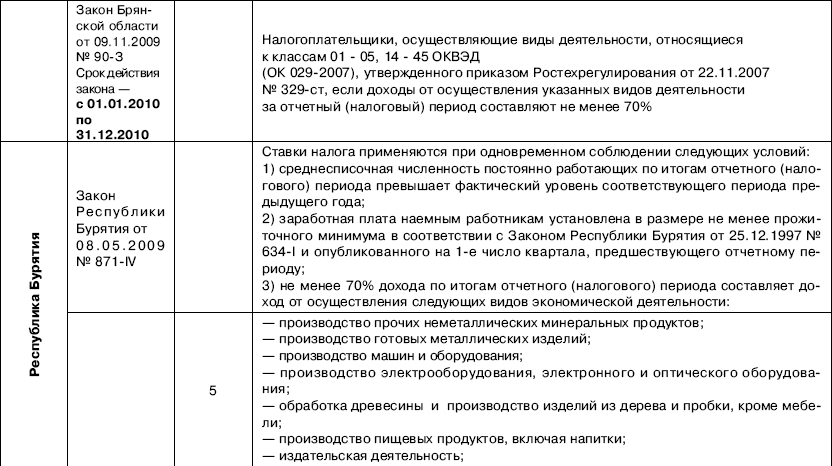

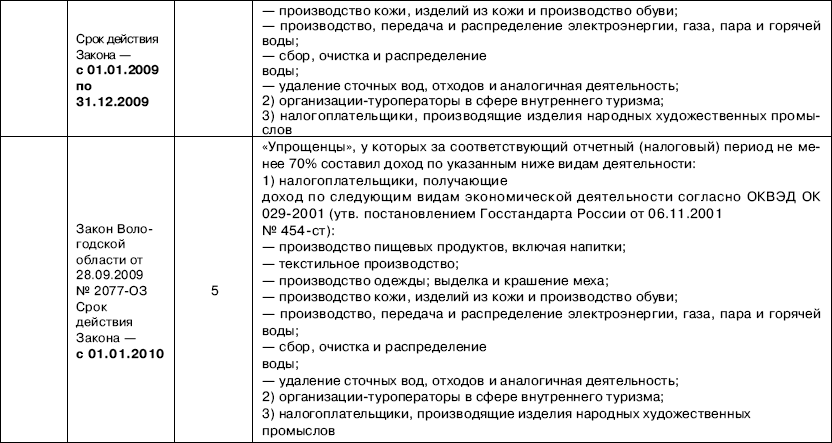

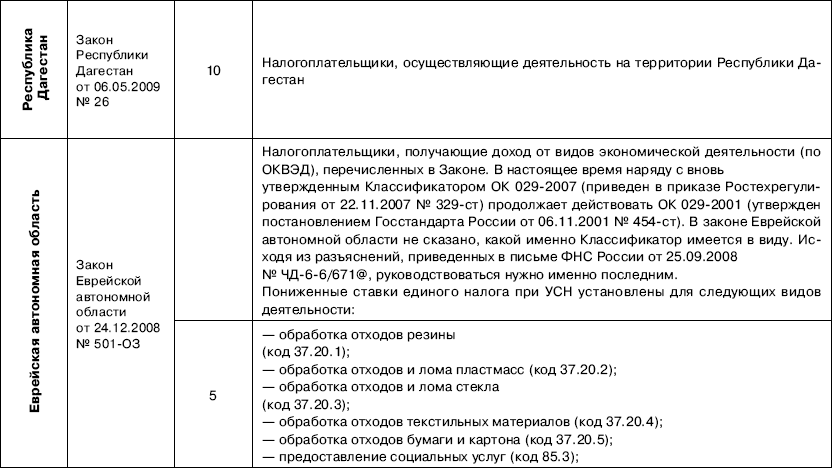

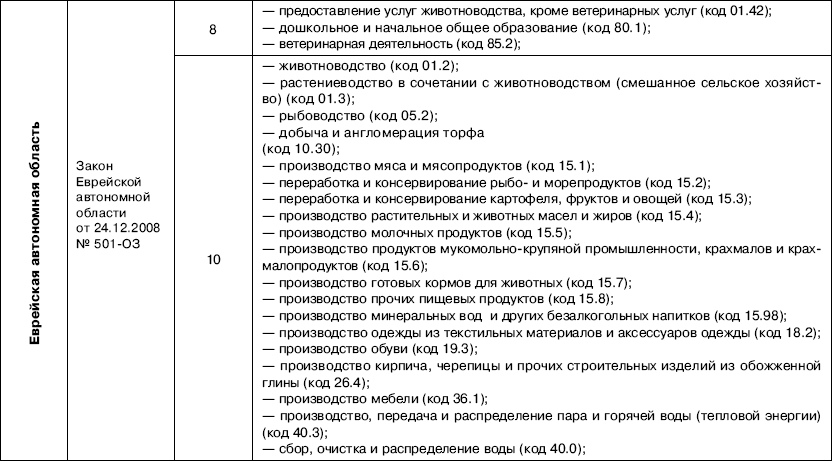

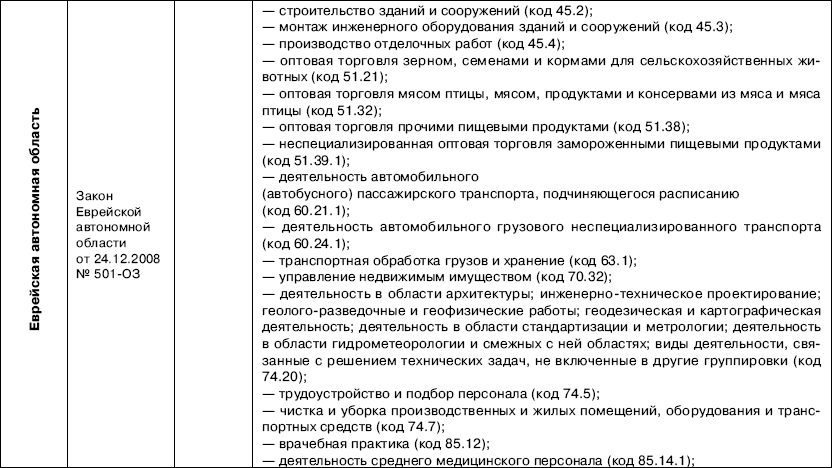

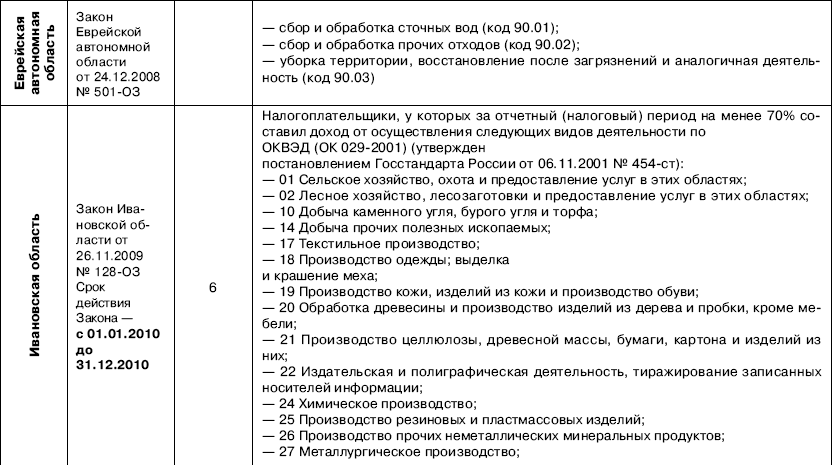

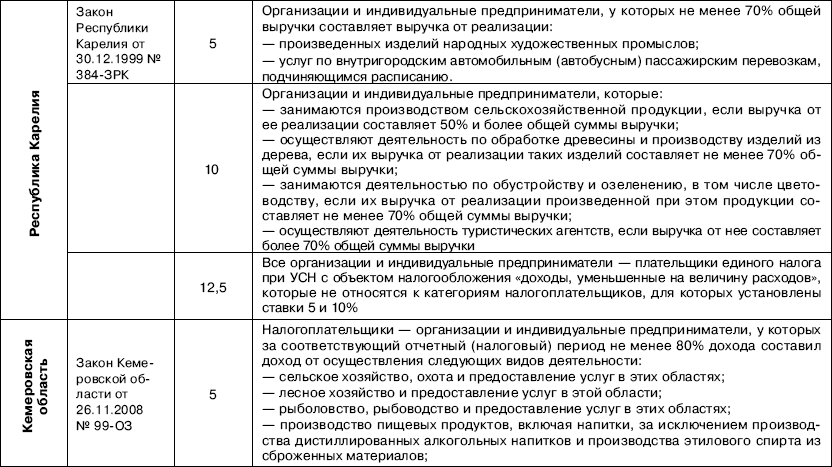

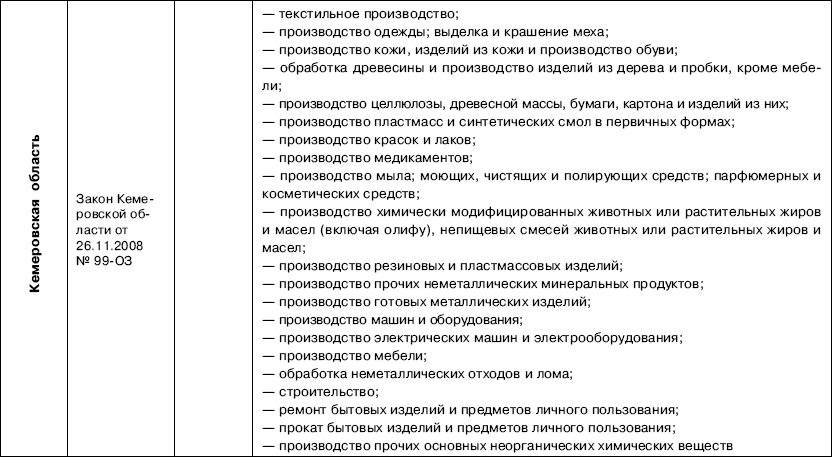

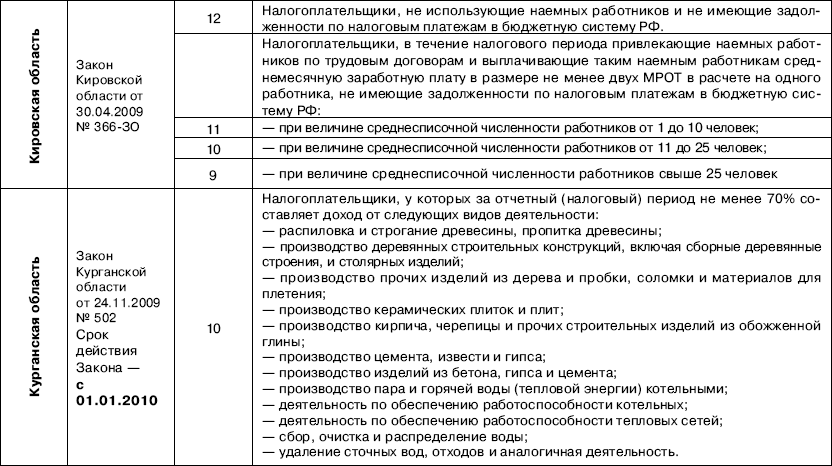

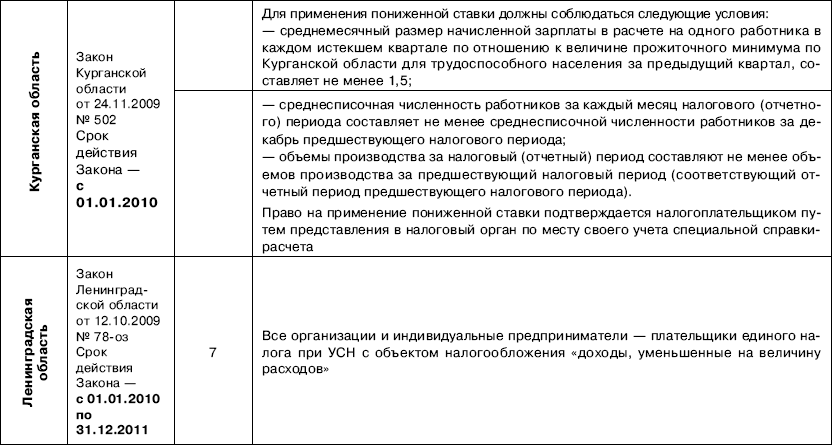

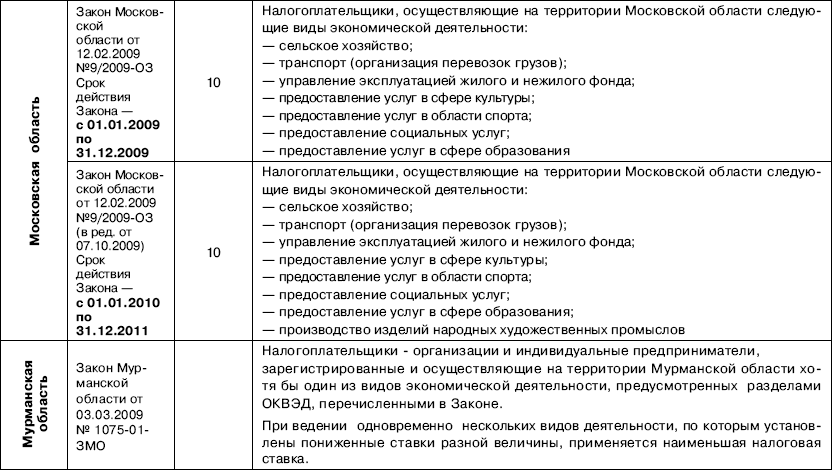

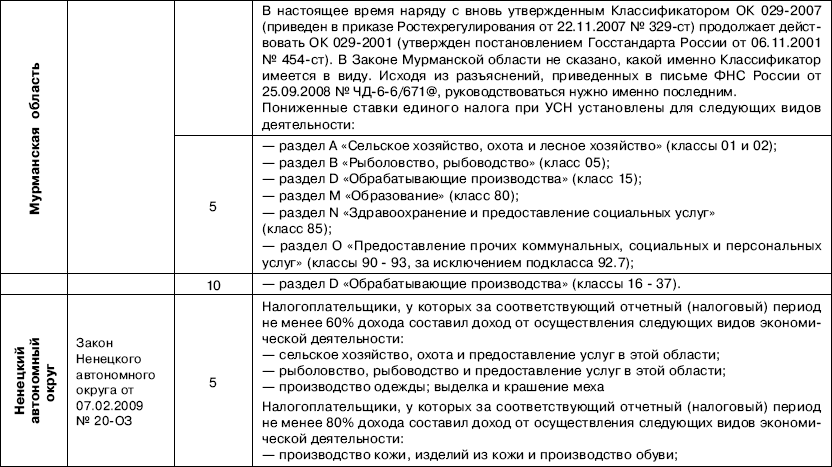

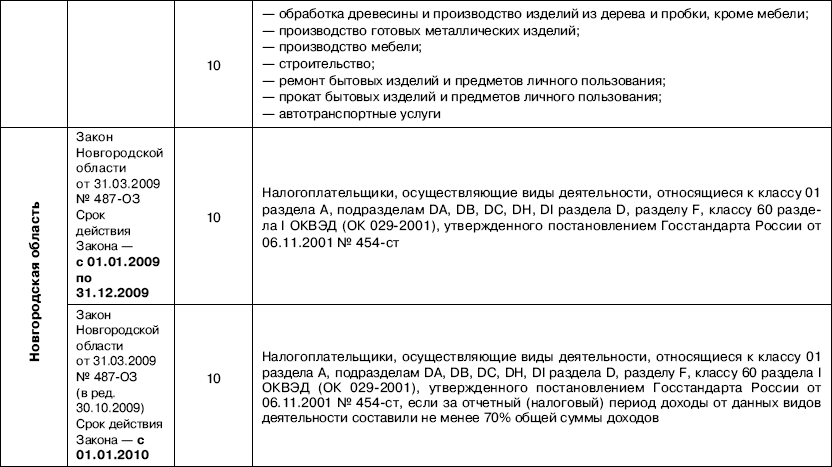

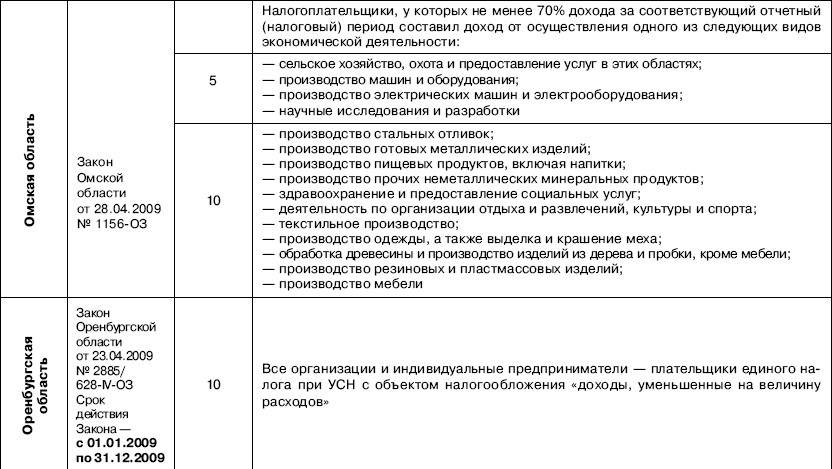

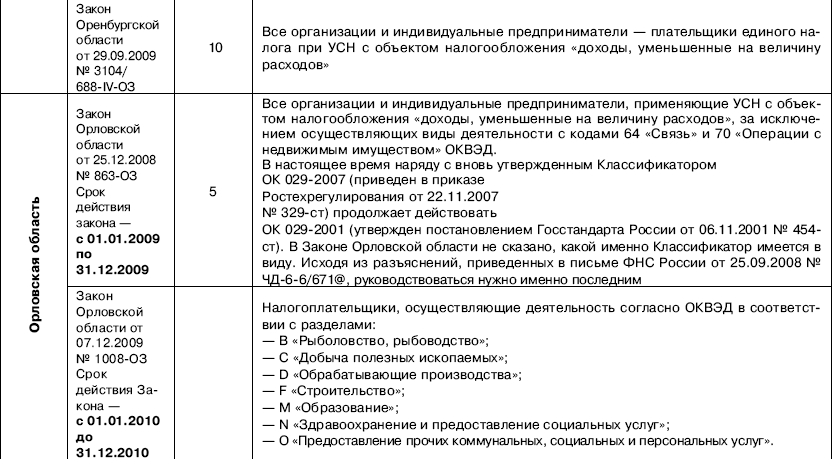

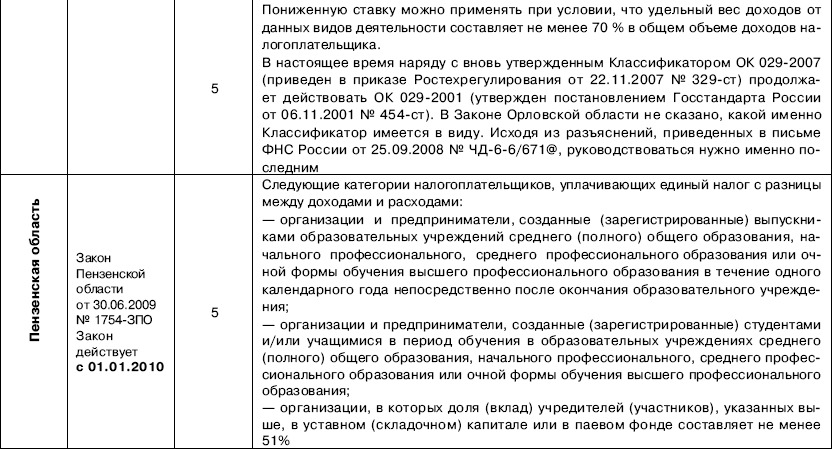

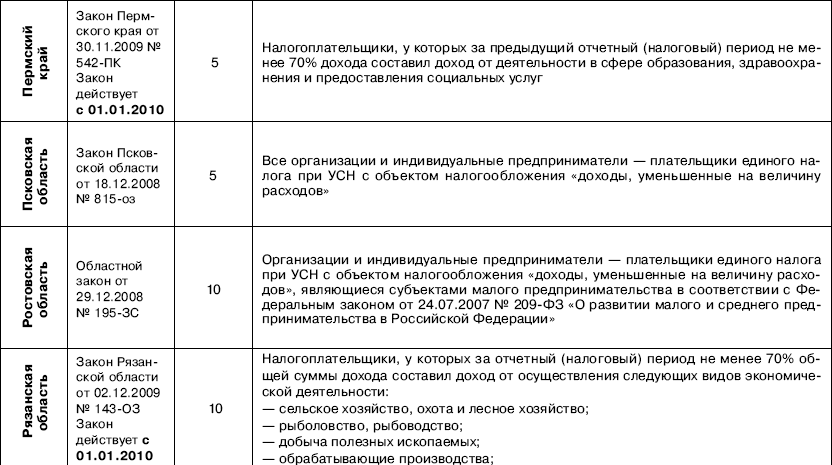

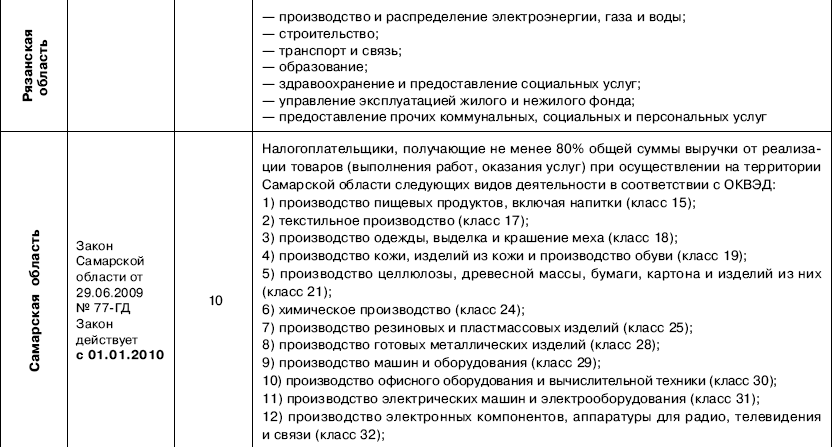

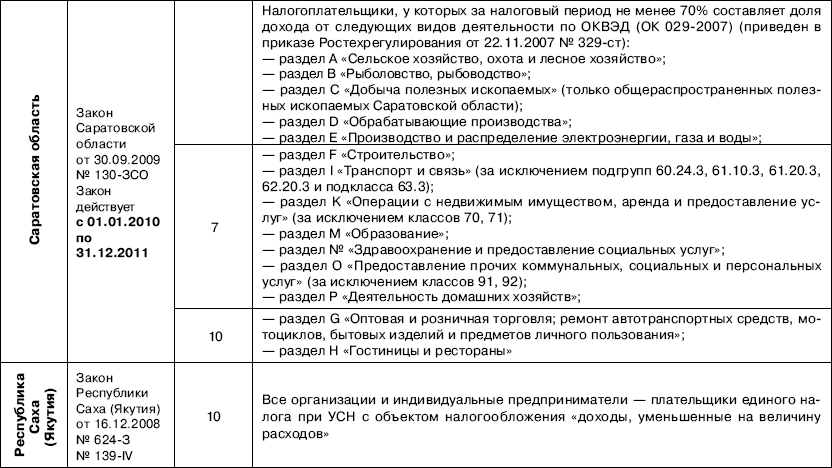

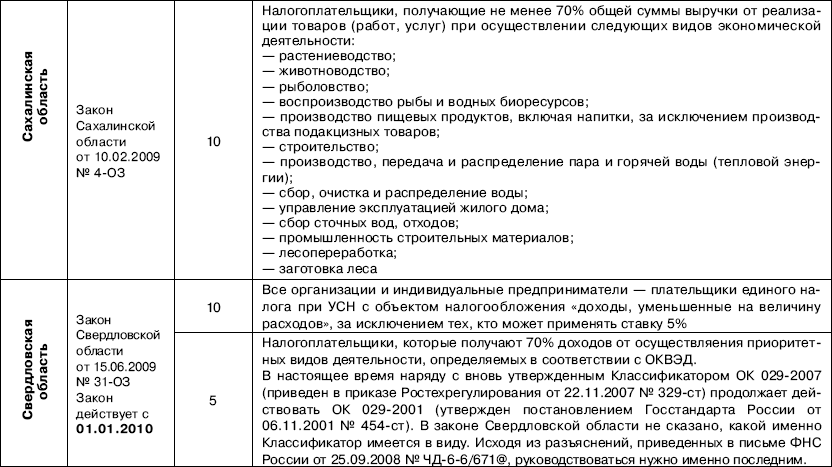

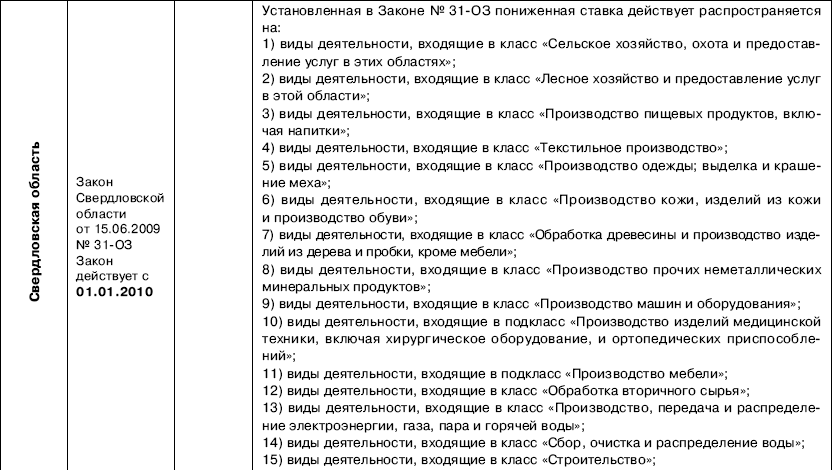

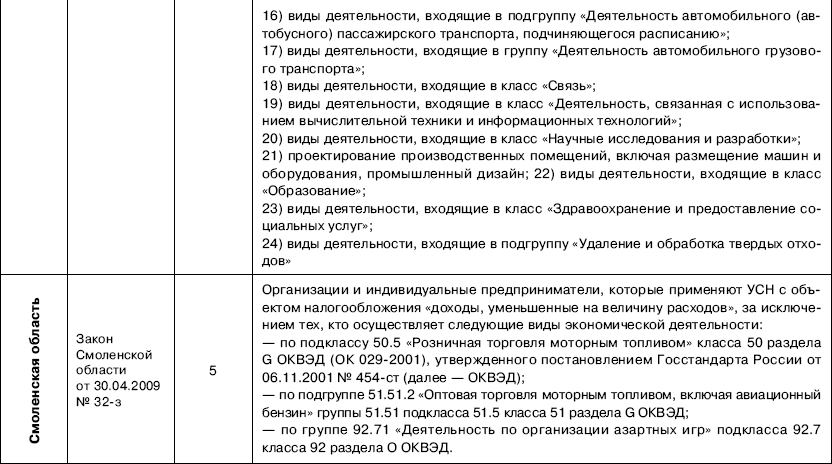

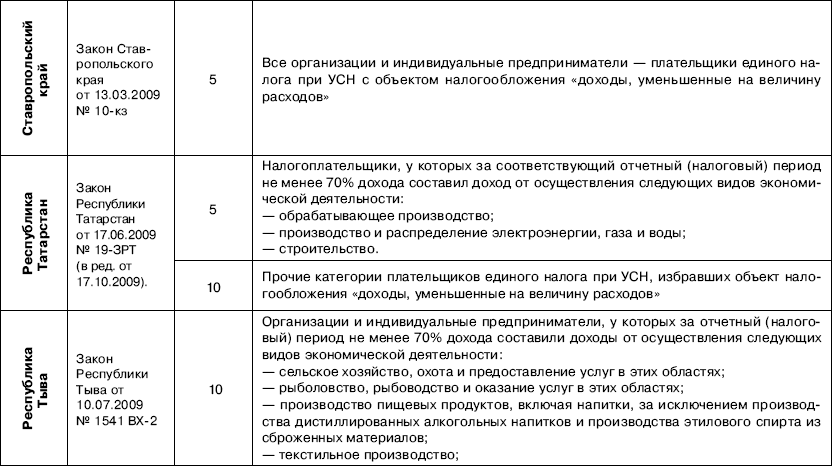

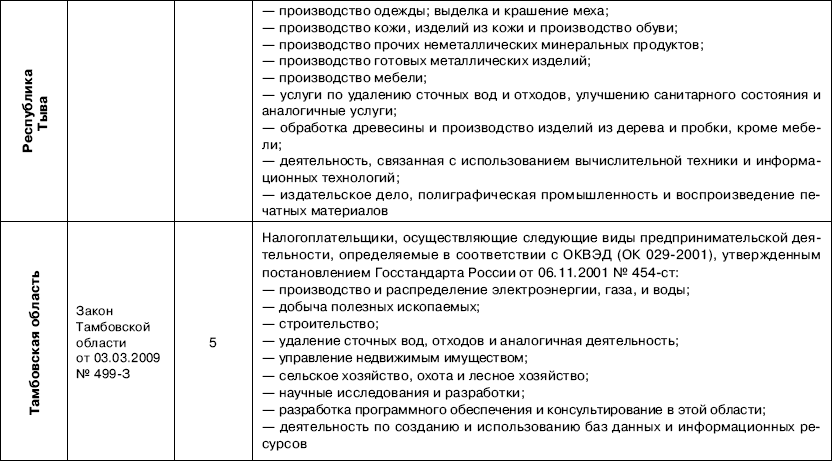

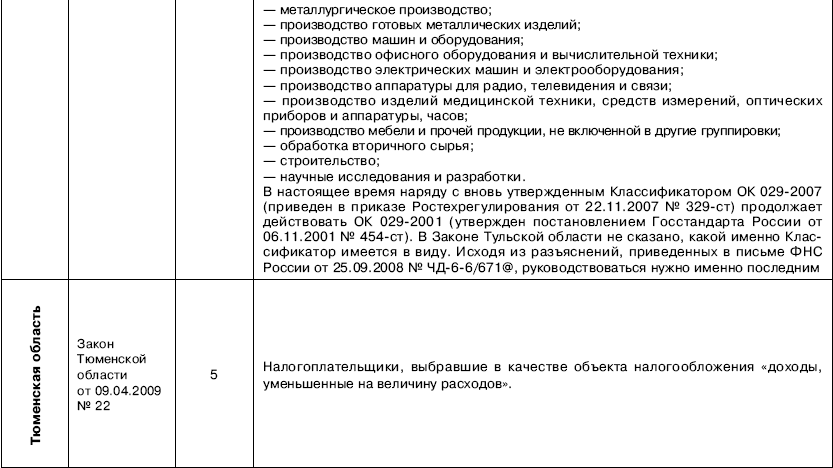

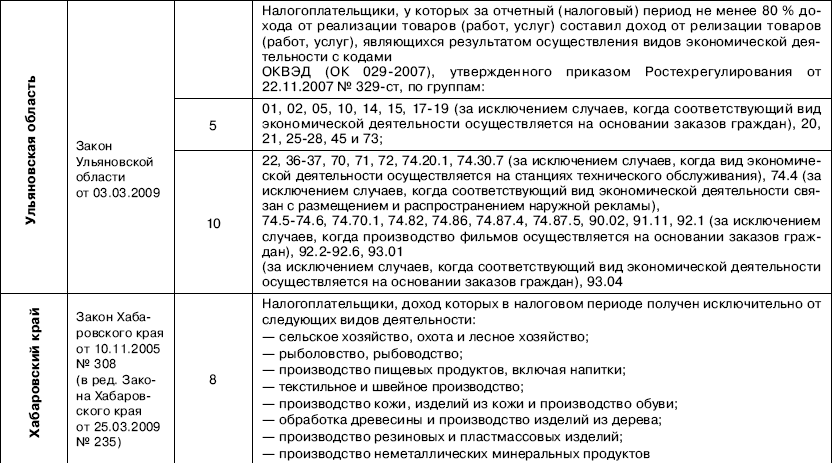

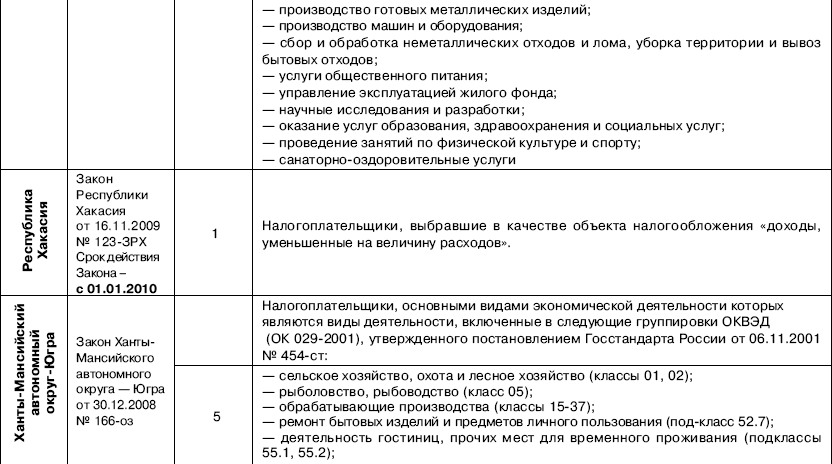

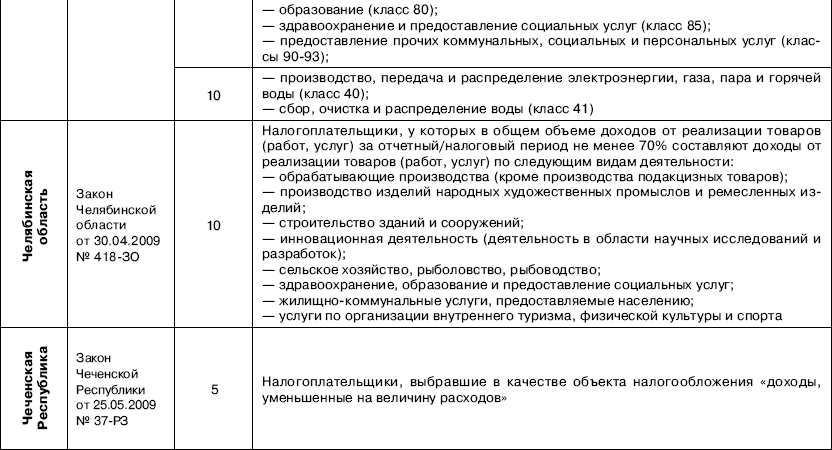

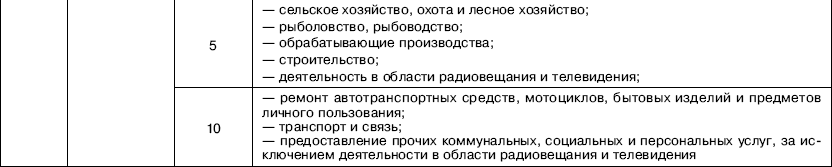

Ставки единого налога

В случае если объектом налогообложения являются доходы, налоговая ставка составляет 6% (п. 1 ст. 346.20 НК РФ). В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15% (п. 2 ст. 346.20 НК РФ). При этом законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков (См. табл. 1).

Таблица 1

Ставки единого налога, установленные законами субъектов РФ

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК

Содержание

История

История

Loading ...

Failed to load data.

{{name}} | {{author}}