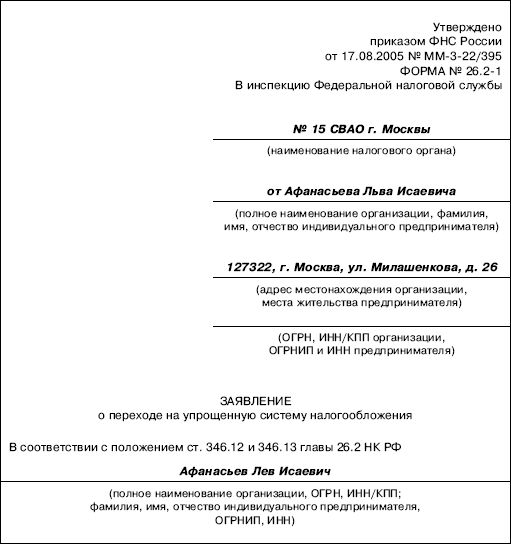

18.2. Как перейти на упрощенную систему налогообложения

Если будущий предприниматель выбрал систему налогообложения, которую он будет использовать в своей деятельности, то платить налоги по этой системе он может сразу после государственной регистрации. Для этого необходимо одновременно с заявлением о государственной регистрации физического лица в качестве предпринимателя представить в налоговый орган заявление о переходе на специальный налоговый режим.

Если предприниматель выбрал упрощенную систему налогообложения, то заявление о переходе составляется по форме № 26.2-1, утвержденной приказом ФНС России от 17.08.2005 № ММ-3-22/395.

ОБРАТИТЕ ВНИМАНИЕ!

Форма заявления носит рекомендательный характер. Поэтому налогоплательщики могут вносить в нее необходимые изменения.

В заявлении указываются:

• фамилия, имя и отчество индивидуального предпринимателя;

• дата перехода на упрощенную систему налогообложения.

Перейти на упрощенную систему налогообложения можно с начала календарного года. Следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять УСН.

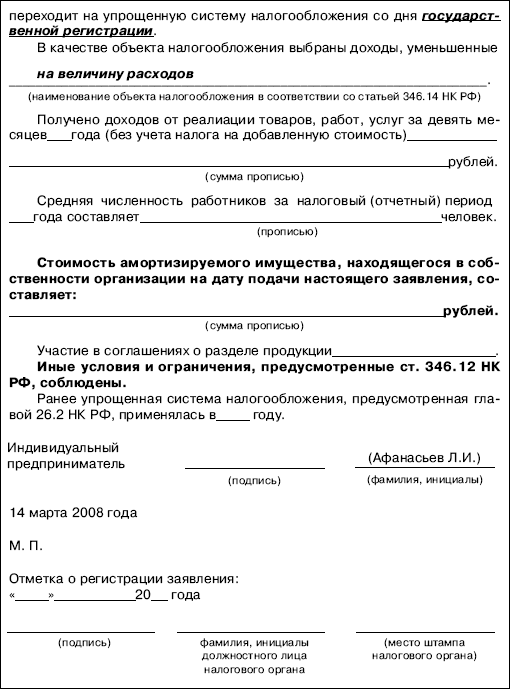

Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны по этой строке указать не конкретную дату, а вписать: «со дня государственной регистрации»;

• объект налогообложения, выбранный налогоплательщиком. Это могут быть либо доходы, либо доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ).

Такую форму заявления могут использовать не только индивидуальные предприниматели, но и организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК