Сценарий «Вся жизнь впереди»

Алиса, 20 лет, работает графическим дизайнером в рекламном агентстве

У Алисы есть небольшой остаток долга по кредиту (брала ноутбук), нет никакой «подушки безопасности» и особых целей тоже нет.

Раз в год Алиса ездит в отпуск, примерно на 60 тысяч рублей.

Алиса уже ведет расходы какое-то время и знает, сколько денег уходит ежемесячно (а вы тоже знаете?).

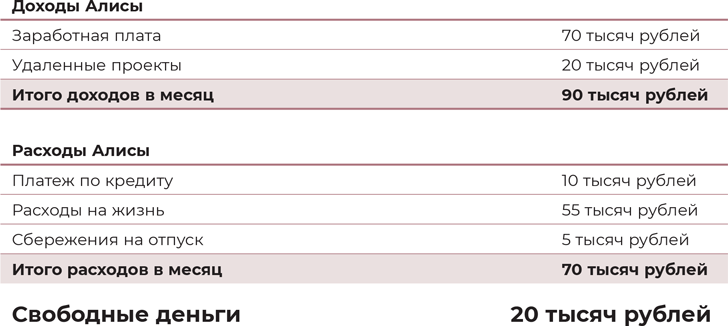

Вот так выглядит бюджет Алисы.

Как видим, у Алисы остается порядка 20 тысяч, которые, если не спустить в магазине, можно потратить на что-то полезное. По сути, все бюджетирование – это вопрос, что вы будете делать со свободными деньгами.

? Хорошо бы погасить кредит досрочно. Даже небольшой досрочный платеж в пару тысяч позволит сократить время кредита и объем процентов. Пусть будет 3 тысячи рублей в месяц.

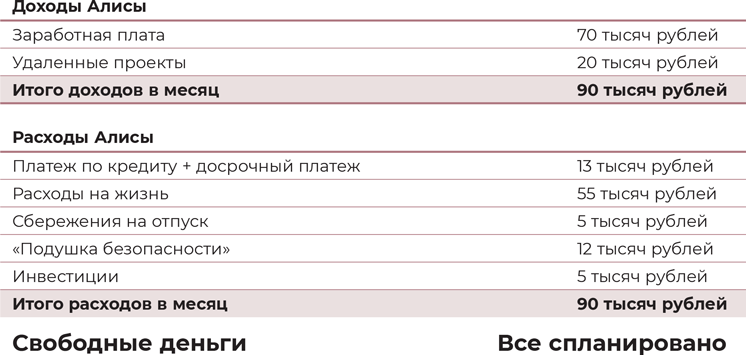

? У Алисы нет «подушки безопасности», а она нужна совершенно точно. Исходя из ежемесячных расходов (55 тысяч), Алиса прикинула, что 150 тысяч в запасе ей хватит. Она всегда может найти подработку, да и родители поддержат, если что. «Подушку» хотелось бы иметь уже через год, для этого Алиса будет вносить по 12 тысяч ежемесячно на пополняемый вклад. Это как раз расчет достижения конкретной цели – есть сумма, и есть срок.

? Остается 5 тысяч. Типичный пример ситуации «деньги вроде остаются, а что с ними делать, не знаю». В этом случае нарекаем цель красивым словом «капитал» и начинаем понемногу инвестировать. Вы же помните, для эффективных инвестиций не так важна сумма, как срок. Времени у Алисы полно, ей всего 20. Девушка будет эти деньги вкладывать пополам в фонды акций и облигаций. Чтобы не терять на комиссиях, сделки можно совершать раз в квартал.

Вот так будет выглядеть бюджет.

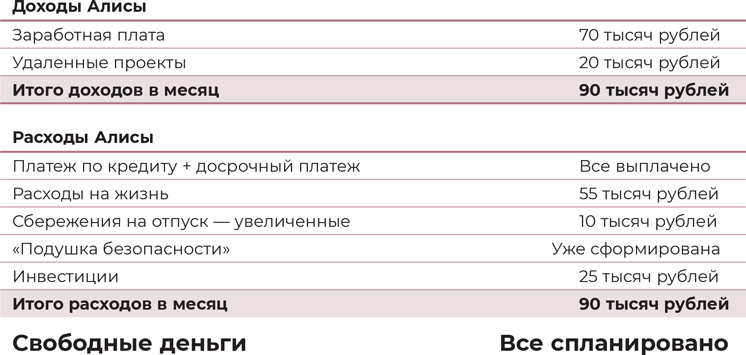

По такому плану Алиса живет год, пока не выплатит кредит и не накопит «подушку безопасности». Потом освободившиеся деньги можно будет использовать на отпуск и на инвестиции.

Вот так будет выглядеть ее бюджет через год.

Такими темпами через 10 лет капитал составит уже 4,5 миллиона (рассчитано при 8 % годовой доходности). Алиса пока не знает, как поступит с этим капиталом: может, это станет первым взносом на ипотеку, может, будет откладывать на старость. Это не так важно, главное, она не упускает время и делает две важные вещи: формирует капитал и формирует финансовые привычки. За будущее Алисы можно не переживать.

Да, мы не учитываем ни инфляцию, ни вероятный рост доходов, не пытаемся заглянуть в будущее. Действуем сейчас, в данной ситуации. Изменится ситуация – изменится и план. Как видите, это несложно.

Примерно такой простой план вы можете прикинуть и для себя. И он будет вашим ориентиром:

devushkasdengami.ru/book/finplan.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК