Облигации

Облигация – это долговая ценная бумага. «Долговая» – значит речь идет о долге.

Как это работает

Когда компании нужны деньги, есть два пути – взять кредит в банке (занять у банка) или выпустить облигации (занять на фондовом рынке).

Вспомним Снежану и ее салон. Если вы даете Снежане в долг, наверняка вам хотелось бы заранее договориться, когда она вернет деньги и какой заплатит процент. А еще неплохо бы подкрепить договоренность распиской. Облигация примерно так и работает. Есть оговоренные условия (проспект эмиссии):

? на какой срок и под какой процент компания (эмитент) занимает деньги;

? когда вернут долг – дата погашения;

? какой заплатят процент – купон.

И есть размер долга – номинал облигации. Большинство облигаций стоят 1000 рублей.

Например: облигация Сбербанка с номиналом 1000 рублей, датой погашения 15 июля 2022 года и купонным доходом 8 % означает, что Сбербанк занял 1000 рублей, вернет их 15 июля 2022 года и каждый год до этой даты будет выплачивать по 80 рублей процентами.

Выбирая облигацию, вы фактически оцениваете, кому и под какой процент вы готовы дать в долг. Кого вы выберете? Ответственную и трудолюбивую Снежану с успешным бизнесом или легкомысленную вертихвостку-соседку? Первой все захотят дать в долг, а вот второй придется заманивать кредиторов высокими процентами. Аналогичная ситуация в бизнесе: крупные, успешные, стабильные компании платят небольшой купон (немного выше депозитных ставок), а менее надежные будут обещать золотые горы. Снова наша любимая пара «риск и доходность».

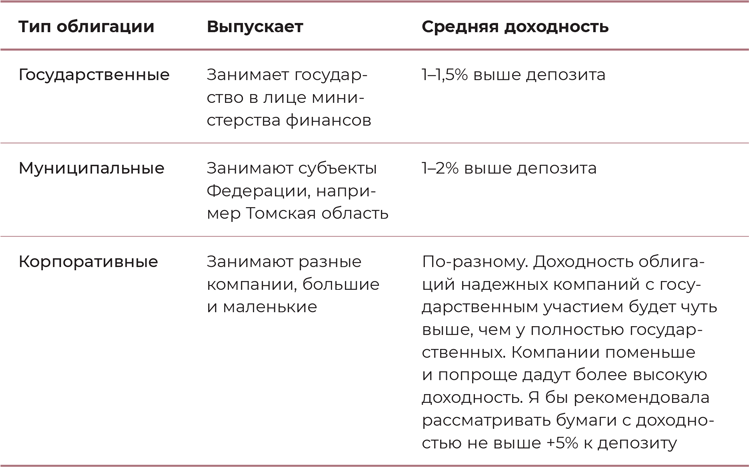

Какие бывают облигации

Государственные (Облигации федерального займа), муниципальные и корпоративные.

Плюсы облигаций

? Невысокая стоимость – номинал облигации 1000 рублей, что очень многим по карману.

? Надежность – долг не вернут, только если компания-эмитент обанкротится. Для крупных и надежных эмитентов этот риск минимален. Вот сравните: можно разместить в Сбербанке депозит под 6 %, а можно купить облигации Cбербанка и зарабатывать уже 8 %. В обоих случаях ваши деньги использует Сбербанк, но платить вам будет по-разному.

? Нет налога на доход. Все государственные облигации (ОФЗ) освобождены от налога на купонный доход. По корпоративным облигациям налоговая льгота действует на все выпуски, размещенные после 1 января 2017 года.

? При досрочной продаже купон не теряется. Вы получите заработанный процент пропорционально времени владения бумагой. В этом существенная разница с депозитом.

Минусы

? Я бы сказала, что их нет. Но есть определенные условия. Для покупки облигаций нужен брокерский счет и хотя бы общее понимание продукта. Никаких сверхусилий не требуется.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК