4.4. Торговля ценными бумагами стран-членов Единого экономического пространства на биржах данных стран (интегрированный биржевой рынок)

Перспективным направлением интеграции рынков стран-членов ЕАЭС, не требующим длительного подготовительного периода, является запуск интегрированного биржевого рынка (ИБР) (по аналогии с Интегрированным биржевым валютным рынком Евразийского экономического пространства (ИВР); успешный международный пример реализации подобного проекта – MILA).

Быстрота создания подобного рынка связана с механизмом осуществления интеграции биржевых рынков – не предполагающим их слияния, а достигаемым через гармонизацию законодательства по рынкам капиталов и депозитарной деятельности, а также через технологические инструменты при сохранении каждым рынком независимости в функционировании и порядке регулирования со стороны национальных регулятивных органов (хотя запуск интегрированного биржевого рынка требует подписания соглашения и осуществления взаимодействия между финансовыми регуляторами заинтересованных стран).

Гибкость подобного механизма интеграции бирж стран-членов Евразийского экономического союза (сохранение независимости регуляторов, сохранение национального режима функционирования рынков (по крайней мере, на первом этапе интеграции), обеспечение интеграции через гармонизацию законодательств без создания наднационального регулятивного органа и принятия наднационального законодательства) делает данный механизм оптимальным для начальных стадий интеграции.

При предложении правил работы ИБС, изложенных ниже, был использован опыт функционирования MILA.

На первом этапе создания ИБР целесообразно руководствоваться следующими принципами его функционирования:

1. Взаимное признание ценных бумаг, торгующихся на биржах стран-членов Евразийского экономического союза

Возможно последовательное введение принципа взаимного признания: по видам ценных бумаг (например, распространение правил ИБС на торговлю только акциями), видам рынков (например, только для вторичной торговли), видам сделок (только спот-сделки) – с последующим распространением взаимного признания на все виды торгуемых ценных бумаг (облигации, паи и др.), рынков (IPO, SPO и др.), сделок (срочные и производные сегменты);

2. Свободная торговля ценными бумагами листинговых компаний бирж-участниц, достигающаяся через перенаправление ордеров (финансовыми посредниками) между биржами (на биржу страны, являющейся базовой для конкретной ценной бумаги)

При этом местные и иностранные посредники могут быть освобождены от необходимости раскрытия информации о своих клиентах. К ответственности иностранного посредника может быть отнесена проверка своих клиентов в целях предотвращения отмывания денег и осуществления иных противоправных действий;

3. Заключение и исполнение сделок по правилам местного рынка через местного посредника (действующего на основании договора о предоставлении услуг, заключенного с иностранным брокером) в местной валюте (управление валютными и иными рисками исполнения сделок осуществляется местным финансовым посредником)

У инвесторов, таким образом, будет отсутствовать необходимость открытия счета у финансового посредника страны, акции компании которой являются объектом сделки; заявки будут подаются по правилам местной биржи; исполнение сделок – осуществляться через омнибус счета, открываемые финансовыми посредниками-участниками торгов на биржах стран-членов Евразийского экономического союза, друг на друга; учет прав на ценные бумаги осуществляться местным депозитарием; к исполнению сделок, в т. ч., в случае нарушения принятых обязательств, применяться правила местного рынка;

4. Существование лимитов на операции с иностранными финансовыми посредниками, устанавливаемых местными биржами (максимальный размер заявки, максимальные лимиты на объем операций с одним иностранным финансовым посредником, на объем операций с иностранной биржей, лимиты по конкретным финансовым инструментам и др.);

5. Регулирование финансовых посредников регуляторами страны их происхождения;

6. Одновременный доступ к информации (включая существенную информацию об эмитентах) обинтегрированной биржевой системе (в том числе через системы раскрытия информации, специально разработанные биржами-участницами для участников торгов) для всех участников рынка;

7. Существование каналов взаимодействия между биржами и расчетными депозитариями в рамках ИБС при поддержании ими независимых технологических платформ, приспособленных для функционирования интегрированного рынка.

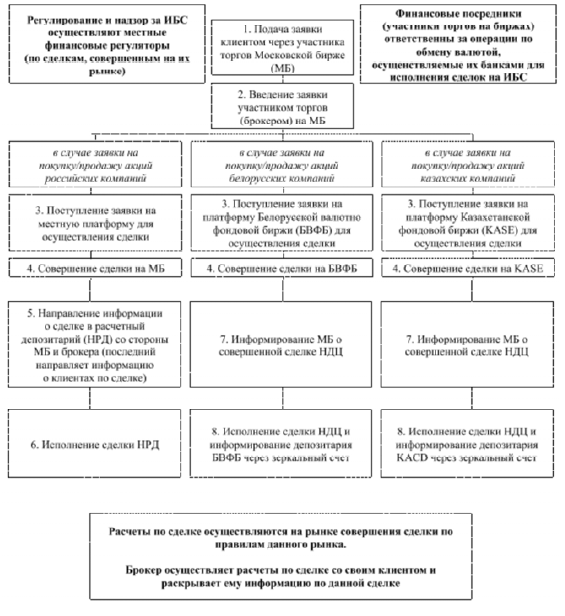

Возможная схема реализации биржевой торговли в рамках ИБС (на примере заявки, подаваемой клиентом-резидентом России) приведена на рисунке 4.1.

Рисунок 4.1 – Возможный механизм торговли в рамках интегрированной биржевой системы

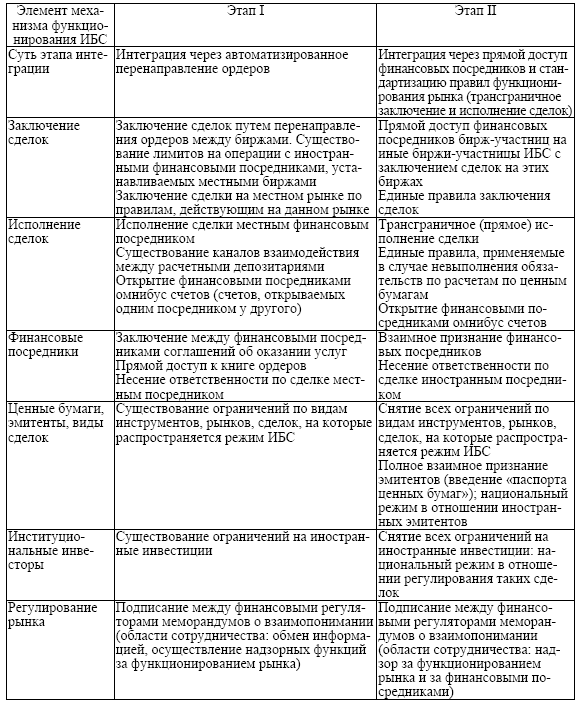

В последующем возможно углубление интеграции биржевых рынков стран-членов Евразийского экономического союза путем перехода от этапа I (рассмотрен выше) к этапу II (см. таблицу 4.3).

Таблица 4.3 – Сравнительная характеристика возможных фаз интеграции в рамках интегрированной биржевой системы

Вместе с тем, при создании интегрированной биржевой системы в рамках Евразийского экономического союза следует учесть опыт продвижения по пути интеграции биржевых рынков в рамках MILA, который выявил ряд проблем, которые могут сдерживать интеграционные процессы (причем, данные проблемы созвучны барьерам, которые возникли на пути интеграции в рамках Европейского союза). Они охватывают три основных блока[121]:

1. Технические и практические вопросы функционирования рынка:

• различия в регулировании корпоративных событий, собственности и моделях учета прав на ценные бумаги;

• различия в сроках исполнения сделок (необходима гармонизация), а также в расписании проведения торгов и осуществления расчетов по сделкам;

• проблемы доступа к местным системам расчетов;

• трудности с реализацией права голоса (голосования по доверенности);

2. Администрирование налогов:

отсутствие стимулирующего режима налогообложения доходов на операции с ценными бумагами, совершаемые в рамках интегрированного рынка;

• различия в налоговых законодательствах стран и режимах налогообложения резидентов и нерезидентов;

• иные проблемные области (администрирование соглашений об избегании двойного налогообложения, сложность норм об удержании налога у источника, администрирование доходов, подлежащих налогообложению – налоговые льготы для иностранных инвесторов, сложность администрирования доходов от прироста стоимости капитала и т. п.);

3. Юридическая определенность операций на рынке:

администрирование залога;

• администрирование применения административных мер, мер пресечения, блокировки счетов;

• сегрегация активов и действия в случае несостоятельности участников рынка.

При построении интегрированной биржевой системы следует учесть данные проблемные области в целях ускорения развития интегрированного рынка.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК