6.2. Налог на прибыль

6.2. Налог на прибыль

Порядок начисления и уплаты налога на прибыль определен в главе 25 НК РФ. Согласно ст.285 НК РФ налоговым периодом по налогу на прибыль признается календарный год. К тому же существуют отчетные периоды – первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Налогоплательщики обязаны уплачивать авансовые платежи по налогу на прибыль, но для различных категорий налогоплательщиков порядок также различен.

Для налогоплательщиков, уплачивающих ежемесячные авансовые платежи, исходя из прибыли, полученной в предыдущем квартале, сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала. Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев и суммой авансового платежа, рассчитанной по итогам полугодия. Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период, то есть не позднее 28 календарных дней после окончания отчетного периода и не позднее 28 марта после окончания налогового периода.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Для налогоплательщиков, уплачивающих ежемесячные авансовые платежи, исходя из фактически полученной прибыли, суммы авансовых платежей производятся налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Для налогоплательщиков, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, не превышали в среднем трех миллионов рублей за каждый квартал, а также бюджетные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления, суммы авансовых платежей исчисляются по итогам отчетного периода и уплачиваются только поквартально. Делать это нужно ежеквартально в сроки, установленные для подачи налоговых деклараций за соответствующий отчетный период, – не позднее 28-го числа месяца, следующего за отчетным кварталом (п. 1 ст. 287, п. 3 ст. 289 НК РФ). Рассмотрим примеры 6.4 и 6.5.

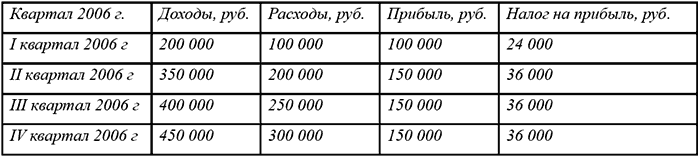

Пример 6.4. Организация начала осуществлять деятельность в 2005 году. Размер выручки и расходов организации в 2006 г. приведен в таблице. Во всех указанных в таблице периодах организация не превысила установленный законодательством барьер, поэтому налог на прибыль она должна уплачивать по истечении квартала до 28 числа следующего за отчетным кварталом месяца. Например, за I квартал 2006 года – до 28 апреля 2006 года, за II квартал 2006 года – до 28 июля 2006 года и т.д.

Пример 6.5. Если в I квартале 2008 года организация получит выручку, превышающую 3 000 000 рублей, то она должна уплачивать ежемесячно авансовые платежи, начиная со II квартала 2008 года, исходя из прибыли, полученной за I квартал 2008 года. Перейти на уплату авансовых платежей, исходя из фактически полученной прибыли, можно будет только после 31 декабря 2008 года, предварительно уведомив об этом налоговый орган.

Допустим, организация реализовала в I квартале 2008 года товаров на 3500 000 руб., расходов осуществила на 2000 000 руб., полученная прибыль составила 1 500 000руб., налог на прибыль 24% 360 000 руб. Следовательно, до 28 апреля 2008 года она уплатить налог на прибыль в сумме 360 000 руб. Во II квартале организация должна уплачивать авансовые платежи по налогу на прибыль следующим образом:

До 28 апреля 2008 года 1/3 ? 360 000 руб. = 120 000 руб.

До 28 мая 2008 года 1/3 ? 360 000 руб. = 120 000 руб.

До 28 июня 2008 года 1/3 ? 360 000 руб. = 120 000 руб.

В III квартале 2008 года организация должна будет уплачивать авансовые платежи, исходя из фактически полученной прибыли за II квартал 2008 года и т.д.

В соответствии с п.6 ст.286 НК РФ организации, вновь созданные, начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации, причем, если они превысили установленный п. 5 ст. 287 НК РФ лимит выручки либо в том квартале, в котором они были созданы, либо в следующем за ним квартале. Как это следует делать, рассмотрим на примере 6.6.

Пример 6.6. Организация создана в декабре 2006 г. Выручка от реализации составила:

в декабре 2006 г. – 300 000 руб.;

в январе 2007 г. – 600 000 руб.;

в феврале 2007 г. – 800 000 руб.;

в марте 2007 г. – 900 000 руб.;

в апреле 2007 г. – 1 100 000 руб.

Учитывая, что выручка за каждый месяц первого отчетного периода (с декабря 2006 по март 2007 г.) не превышала 1 млн руб., организации необходимо уплатить квартальный авансовый платеж не позднее 28 апреля 2007 г.

В апреле выручка превысила 1 млн руб. и поэтому с мая 2007 г. организация должна платить авансовые платежи ежемесячно.

Если организация желает уплачивать ежемесячные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли, то ей необходимо подать в налоговый орган заявление в срок не позднее 31 декабря года, предшествующего году, в котором происходит переход на эту систему уплаты авансовых платежей в соответствии с п. 2 ст. 286 НК РФ. Если организация уведомила налоговый орган до 31 декабря 2006 г., то с 1 января 2007 г. она считается перешедшей на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Первый раз заплатить в бюджет сумму авансового платежа за январь 2007 г. она обязана не позднее 28 февраля 2007 г. В дальнейшем перечислять в бюджет сумму авансового платежа по итогам отчетного периода (январь – февраль, январь – март и т.д.) организация должна не позднее 28-го числа месяца, следующего за последним месяцем отчетного периода согласно п. 1 ст. 287 НК РФ. Порядок расчета рассмотрим на примере 6.7.

Пример 6.7. Организацией в декабре 2006 г. подано в налоговый орган заявление о переходе на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Первым отчетным периодом в 2007 г. для нее является январь.

Выручка от реализации товаров в январе 2007 г. составила 600 000 руб., а расходы – 450 000 руб.

Сумма авансового платежа за январь равна 36000 руб. ( (600 000 руб. – 450 000 руб.) ? 24%)). Перечислить эту сумму в бюджет организация обязана не позднее 28 февраля 2007 г.

Организации, имеющие обособленные подразделения, должны уплачивать налог на прибыль следующим образом. В соответствии со ст. 288 НК РФ налогоплательщики налога на прибыль организаций – российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям.

Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками налога на прибыль организаций – российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

В соответствии с изменениями, внесенными в ст. 288 НК РФ Федеральным законом от 06.06.05 г. № 58-ФЗ, вступившим в силу с 01.01.06 г., если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении налоговые органы, в которых обособленные подразделения налогоплательщика стоят на налоговом учете.

Пунктом 1 ст. 289 НК РФ установлено, что налогоплательщики независимо от наличия у них обязанности по уплате налога на прибыль организаций и (или) авансовых платежей по данному налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном данной статьей. Согласно п. 1.5 Инструкции по заполнению декларации по налогу на прибыль организаций, утвержденной приказом МНС России от 29.12.01 г. № БГ-3-02/585 (с изм. и доп. на 3.06.04 г.), в налоговый орган по месту нахождения обособленных подразделений организации представляют декларацию, включающую титульный лист, а также расчеты суммы налога, подлежащего уплате по месту нахождения обособленного подразделения. По окончании каждого отчетного и налогового периода организация представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

Федеральный закон от 27.07.2006 года № 137-ФЗ внес изменения в порядок исчисления и уплаты налога на прибыль. Рассмотрим их подробнее.

1. В соответствии с п. 1 ст. 287 НК РФ в ранее действовавшей (до 1 января 2007 года) редакции по итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитывались при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитывались в счет уплаты налога на прибыль по итогам налогового периода.

Ныне действующая редакция п. 1 ст. 287 НК РФ определяет, что авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода. Однако это изменение носит скорее формальный характер, поскольку согласно не действующей отныне редакции этой нормы НК РФ авансовые платежи засчитываются по итогам отчетного периода только в счет уплаты налога на прибыль по итогам налогового периода, но не принимаются в счет уплаты этого налога по итогам следующего отчетного периода.

Пунктом 1 ст. 285 НК РФ установлено, что налоговым периодом по налогу на прибыль признается календарный год. При этом п. 2 ст. 285 НК РФ предусмотрено, что отчетными периодами по налогу на прибыль признаются I квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года. Следовательно, из ранее действующей нормы НК РФ следовало, что для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя не из фактически полученной прибыли, авансовые платежи по итогам I квартала засчитываются только в счет уплаты налога на прибыль по итогам календарного года, но не принимаются в счет уплаты этого налога по итогам следующего отчетного периода (по итогам полугодия календарного года). Подтвердим это предположение, разобрав ситуацию, приведенную в примере 6.8.

Пример 6.8. По итогам I квартала 2007 года подлежат уплате и уплачены налогоплательщиком 200 000 руб., по итогам полугодия 2007 года – 500 000 руб. Согласно ранее действующей редакции п. 1 ст. 287 НК РФ можно было бы трактовать так:

1) по итогам полугодия налогоплательщику следует уплатить не 300 000 руб. (с учетом ранее уплаченных 200 000 руб. по итогам I квартала 2007 года), а все 500 000 руб.;

2) уплаченные по итогам I квартала 2007 года налогоплательщиком суммы должны быть засчитаны только по итогам 2007 года.

Из вышеприведенной действующей нормы НК РФ следует, что для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, авансовые платежи по итогам января засчитываются только в счет уплаты налога на прибыль по итогам календарного года, но не принимаются в счет уплаты этого налога по итогам следующих отчетных периодов (по итогам двух месяцев календарного года). В связи с этим рассмотрим пример 6.9.

Пример 6.9. По итогам января 2007 года налогоплательщик должен уплатить 100 000 руб., по итогам января – февраля 2007 года – 150 000 руб. Следуя положениям ранее действующей редакции п. 1 ст. 287 НК РФ можно сделать следующие выводы:

1) по итогам января – февраля налогоплательщику следует уплатить не 50 000 руб. (с учетом ранее уплаченных 100 000 руб. по итогам января 2007 года), а все 150 000 руб.;

2) уплаченные налогоплательщиком по итогам января 2007 года 100 000 руб. будут засчитаны только по окончании 2007 года.

Ситуации из примеров 6.8 и 6.9 не представляются разумными. Именно поэтому законодатель счел необходимым формализовать применяемый в настоящее время порядок уплаты налога на прибыль в виде авансовых платежей и внес соответствующее изменение в п. 1 ст. 287 НК РФ.

2. Согласно п. 3 ст. 289 НК РФ в действовавшей ранее (до 1 января 2007 года) редакции налогоплательщики (налоговые агенты) должны были представлять налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода.

Новая редакция, действующая с 1 января 2007 года, определяет, что налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Это изменение связано с изменениями в порядке исчисления сроков, установленных законодательством о налогах и сборах, внесенных тем же законом № 137-ФЗ (п.5), согласно которым срок, определенный в НК РФ днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Таким образом, в новой редакции НК РФ предусмотрено исчисление срока в рабочих и календарных днях. Вышеуказанные сроки исчисляются различным образом, поскольку различаются рабочие и нерабочие дни (к нерабочим дням относятся выходные и нерабочие праздничные дни).

3. Определено, кто конкретно устанавливает ставки по налогу на прибыль. В действовавшей ранее редакции п. 1 ст. 53 НК РФ устанавливалось, что в случаях, указанных в НК РФ, ставки федеральных налогов и размеры сборов могут устанавливаться Правительством РФ в порядке и пределах, определенных НК РФ. Теперь это положение утратило силу. Следовательно, ставки налога на прибыль не смогут больше устанавливаться Правительством РФ.

Согласно п. 2 ст. 53 НК РФ (в редакции, действовавшей до 1 января 2007 года) налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, определенных НК РФ. В настоящее время в п. 2 ст. 53 НК РФ слова «местного самоуправления» заменяются словами «муниципальных образований».

4. Уточнено определение периода исправления ошибки. До 1 января 2007 года при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производился в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения). Новая редакция абз. 2 п. 1 ст. 54 НК РФ такова: при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Кроме того, п. 1 ст. 54 НК РФ был дополнен следующим положением: начиная с 1 января 2007 г. в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Иначе говоря, из действовавшей до 1 января 2007 года редакции НК РФ вытекало, что соответствующий перерасчет производится не за период, в котором выявлены ошибки (искажения), а в периоде совершения ошибки. Складывалась абсурдная ситуация: выявив в 2006 году ошибки (искажения), относящиеся к 2005 году, налогоплательщик исправляет эти ошибки (искажения) в 2005 году, то есть до их обнаружения. Кроме того, в этом же предложении была допущена следующая неточность: в начале предложения говорится как об ошибках, так и об искажениях в исчислении налоговой базы, а в конце предложения речь идет только об ошибках в исчислении налоговой базы. Формально можно предположить, что налогоплательщик, обнаружив вышеуказанные искажения в исчислении налоговой базы, не может произвести соответствующий (то есть связанный именно с этими искажениями) перерасчет налоговых обязательств.

Еще одна неточность в данной статье говорила о том, что производится перерасчет только налоговых обязательств. Очевидно, что под налоговыми обязательствами понимается обязанность по уплате налога.

Согласно п. 2 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика, а при уплате налогов наличными денежными средствами – с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо организацию связи федерального органа исполнительной власти, уполномоченного в области связи.

Это означает, что под перерасчетом налоговых обязательств можно понимать только перерасчет суммы налога. При этом не упоминается перерасчет налоговой базы, на основании которой нужно пересчитать налог. Получается, что после выявления, например, в 2006 году ошибки (в исчислении налоговой базы), ведущей к недоплате налога на прибыль за прошлый год в размере 50 000руб., налогоплательщик исправляет лишь сам налог, увеличивая его на 50 000 руб. и не корректирует сам расчет налоговой базы, включающий подсчет как доходов, так и расходов, учитываемых в целях налогообложения прибыли.

В новой редакции п. 1 ст. 54 НК РФ все вышеперечисленные неточности устранены.

5. Были внесены изменения в понятие авансовых платежей. Пунктом 1 ст. 55 НК РФ в редакции, действующей до 1 января 2007 года, было определено, что под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. При этом следует отметить, что используемое в вышеприведенном положении НК РФ понятие «авансовые платежи» нигде больше в части первой Кодекса не встречается. Фактически в п. 1 ст. 55 НК РФ дается определение этому очень важному для целей налогообложения прибыли понятию, которое можно установить как платежи, уплачиваемые по итогам отчетного (отчетных) периодов.

Кроме того, там же в п. 1 ст. 55 НК РФ содержалось понятие «отчетный период». До 1 января 2007 года разница между понятиями «налоговый период» и «отчетный период» состояла в следующем: по итогам отчетного периода, в отличие от налогового периода, уплачиваются не налоги, а авансовые платежи. Из этого можно сделать вывод, что авансовые платежи не являются налоговыми платежами. Следовательно, можно предположить, что положения общей части НК РФ относятся только к налоговым платежам и соответственно не распространяются на авансовые платежи. Конечно же, данное предположение противоречило действующим нормам главы 25 НК РФ.

Помимо авансовых платежей встречалось понятие «налог в виде авансовых платежей». В соответствии с подпунктом 1 п. 5 ст. 286 НК РФ российские организации, выплачивающие налогоплательщикам доходы в виде дивидендов, а также в виде процентов по государственным и муниципальным ценным бумагам, подлежащим налогообложению в соответствии с главой 25 настоящего Кодекса, определяют сумму налога на прибыль отдельно по каждому такому налогоплательщику применительно к каждой выплате вышеуказанных доходов, и, если источником доходов налогоплательщика является российская организация, обязанность удержать налог из доходов налогоплательщика и перечислить его в бюджет возлагается на этот источник доходов.

В этом случае налог в виде авансовых платежей удерживается из доходов налогоплательщика при каждой выплате таких доходов. То есть здесь подразумевается, что авансовые платежи являются все-таки налоговыми.

Указанное противоречие между двумя взаимоисключающими выводами – «авансовые платежи являются налоговыми» (на основании ст. 55 НК РФ) и «авансовые платежи не являются налоговыми» (на основании ст. 286 и 287 НК РФ) – было исключено из НК РФ в результате внесения Законом № 137-ФЗ изменения в ст. 55 НК РФ. В результате новая редакция второго предложения п. 1 ст. 55 НК РФ выглядит так: «Налоговый период может состоять из одного или нескольких отчетных периодов». Упоминание об авансовых платежах в ст. 55 НК РФ исчезает. Тем не менее, это понятие начинает использоваться в новой редакции ст. 76 «Приостановление операций по счетам в банках организаций и индивидуальных предпринимателей», ст. 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа», ст. 79 «Возврат сумм излишне взысканных налога, сбора, пеней и штрафа», ст. 80 «Налоговая декларация» НК РФ.

Очевидно, что после внесения вышеуказанного изменения некоторые положения части первой НК РФ начинают распространяться на авансовые платежи по налогу на прибыль.

Еще одно изменение, внесенное в ст. 55 НК РФ, связано с определением налогового периода для ликвидируемой (реорганизуемой) организации и не является существенным. Ранее в абзаце третьем п. 3 ст. 55 НК РФ было установлено, что если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) раньше следующего календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации. Новая редакция этой статьи определяет, что если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Понятно, что в данном случае словосочетание «раньше следующего календарного года» равносильно словосочетанию «до конца календарного года». Тем самым устраняются стилистические неточности, которым НК РФ пестрел до 1 января 2007 года.

По тем же причинам изменился текст абз. 2 п. 3 ст. 55 НК РФ, согласно которому если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

6. Статья 58 «Порядок уплаты налогов и сборов» НК РФ дана полностью в новой редакции и касается уплаты налога на прибыль в следующих случаях. В новой редакции ст. 58 НК РФ порядок уплаты налогов, пеней и штрафов определяется уже не четырьмя, а восемью пунктами (всего статья включает 8 пунктов, п. 7 посвящен уплате сборов, пеней и штрафов). Ранее до 1 января 2007 года о порядке уплаты пеней и штрафов в ст. 58 НК РФ вообще не говорилось, как не говорилось об уплате авансовых платежей. Из этого, кстати, можно сделать вывод, что в настоящее время порядок уплаты авансовых платежей идентичен порядку уплаты налогов, поскольку порядок уплаты авансовых платежей частью первой НК РФ не установлен. Таким образом, главное новшество заключается в установлении порядка уплаты авансовых платежей.

Согласно статье 286 НК РФ, положения которой рассматривались выше, в связи с уплатой налога на прибыль существует два вида ежемесячных авансовых платежей, уплачиваемых по итогам отчетных периодов: одни ежемесячные авансовые платежи исчисляются не на основании конечных финансовых результатов отчетного периода, в течение которого они ежемесячно уплачиваются (этот вид платежей уплачивается налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя не из фактически полученной прибыли, то есть налогоплательщиками, для которых отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года), а другие ежемесячные авансовые платежи исчисляются на основании конечных финансовых результатов отчетного периода, по истечении которого они уплачиваются (этот вид платежей уплачивается налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, то есть налогоплательщиками, для которых отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания календарного года).

Из второго предложения абзаца первого п. 3 ст. 58 НК РФ в новой редакции следует, что обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном порядку, установленному п. 2 ст. 45 «Исполнение обязанности по уплате налога или сбора» Кодекса. Из абзаца второго п. 3 ст. 58 НК РФ в редакции, действующей с 1 января 2007 года, следует, что в части начисления пеней все авансовые платежи по налогу на прибыль приравниваются к налогу (к налоговым платежам).

То есть неуплата или несвоевременная уплата авансовых платежей по налогу на прибыль, в отличие от ранее действующего порядка, влечет за собой налоговые последствия, как в случае неуплаты самого налога на прибыль.

Из этого, в свою очередь, можно сделать вывод, что в случае уплаты любых авансовых платежей по налогу на прибыль (как исчисляемых исходя из фактически полученной прибыли) в более поздние по сравнению с установленными ст. 287 и 289 НК РФ сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 «Пеня» НК РФ.

Напомним, что до 1 января 2007 года налоговыми органами применялся иной порядок.

В соответствии с письмом МНС России от 08.02.2002 № ВГ-6-02/160@ «Об авансовых платежах налога на прибыль» оснований для начисления пени за несвоевременную уплату ежемесячных авансовых платежей в течение отчетного (налогового) периода в связи с принятием главы 25 НК РФ не имелось, поскольку их расчет производился исходя из квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Таким образом, если по итогам отчетного (налогового) периода налогоплательщиком была представлена в налоговый орган декларация по налогу на прибыль, из которой следует, что налогоплательщик получал доходы, но не исполнял своей обязанности по уплате ежемесячных авансовых платежей в установленные НК РФ сроки, то налоговый орган производил начисление пени в следующем порядке.

Если согласно налоговой декларации за отчетный (налоговый) период сумма исчисленного за последний квартал авансового платежа меньше суммы начисленных ежемесячных авансовых платежей за этот квартал, то налоговые органы производили пересчет ежемесячных авансовых платежей за последний квартал отчетного (налогового) периода.

Уменьшение сумм ежемесячных авансовых платежей за последний квартал осуществляется в лицевых счетах налогоплательщиков по дате представления налоговой декларации в равных долях по каждому сроку уплаты в соответствии с установленным порядком хронологии ведения лицевых счетов налогоплательщиков. Одновременно с уменьшением начислений по ежемесячным авансовым платежам производился расчет пеней на сумму уточненных ежемесячных авансовых платежей в случае их несвоевременной или неполной уплаты.

Если по итогам за отчетный (налоговый) период сумма исчисленного за последний квартал квартального авансового платежа была равна или превышала сумму начисленных за этот же квартал ежемесячных авансовых платежей, то начисление пени производилось исходя из сумм начисленных ежемесячных авансовых платежей, которые налогоплательщик должен был уплатить в течение квартала в соответствии с действующим законодательством, но не уплатил в установленные сроки.

На сумму несвоевременно уплаченной доплаты по квартальному авансовому платежу пеня начислялась начиная со дня, следующего за установленным законодательством днем уплаты налога.

Правомерность начисления пени за неуплату или несвоевременную уплату налога в виде авансовых платежей, определенных по итогам отчетного периода на основе налоговой базы, подтверждается п. 20 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации», согласно которому по смыслу п. 1 ст. 75 НК РФ пени подлежат уплате налогоплательщиком в случае образования у него недоимки, то есть не уплаченной в установленный законом срок суммы налога.

При рассмотрении споров, связанных с взысканием с налогоплательщика пеней за просрочку уплаты авансовых платежей, суды исходят из того, что пени, предусмотренные ст. 75 НК РФ, могут быть взысканы с налогоплательщика в том случае, если в силу закона о конкретном виде налога авансовый платеж исчисляется по итогам отчетного периода на основе налоговой базы, определяемой в соответствии со ст. 53 и 54 НК РФ.

В связи с изменениями, внесенными в часть первую НК РФ Законом № 137-ФЗ, письмо МНС России от 08.02.2002 № ВГ-6-02/160@ согласно письму ФНС России от 28.08.2006 № ГВ-6-02/862@ «О порядке применения письма МНС России от 08.02.2002 г. № ВГ-6-02/160@» не применяется, начиная с отчетных (налоговых) периодов 2007 года.

Из абзаца третьего п. 3 ст. 58 НК РФ в редакции, действующей с 1 января 2007 года, следует, что в части уплаты штрафов авансовые платежи не приравниваются к налогу (к налоговым платежам). Это означает, что в случае невнесения или неполного внесения авансового платежа по какому-либо налогу с налогоплательщика не может быть взыскан штраф, предусмотренный ст. 122 НК РФ. Такой вывод содержится и в п.16 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации, являющегося приложением к информационному письму Президиума ВАС РФ от 17.03.2003 г. № 71. Обоснование такой позиции заключается в том, что в силу п. 1 ст. 122 НК РФ штраф подлежит взысканию с налогоплательщика в случае неуплаты или неполной уплаты им сумм налога. В соответствии с нормами ст. 52 НК РФ налогоплательщик исчисляет сумму налога по итогам каждого налогового периода на основе налоговой базы, налоговых ставок и налоговых льгот. Согласно п. 1 ст. 55 НК РФ налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых вносятся авансовые платежи. В силу п. 1 ст. 108 НК РФ никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены настоящим Кодексом. В процессе правоприменительной практики недопустимо расширять сферу действия норм о налоговой ответственности. Поскольку в ст. 122 НК РФ прямо указывается на наступление ответственности в случае «неуплаты или неполной уплаты сумм налога», в рассматриваемой ситуации данная ответственность не может быть применена, так как речь идет об авансовых платежах.

Таким образом, порядок уплаты пеней и штрафов в связи с неуплатой авансовых платежей по налогу на прибыль организаций изменяется в соответствии с Законом № 137-ФЗ только в части уплаты пеней.

Пунктом 7 ст. 58 НК РФ в редакции, действующей с 1 января 2007 года, предусмотрено, что все правила, определенные этой статьей НК РФ, применяются в отношении порядка уплаты пеней и штрафов. До вступления в силу Закона № 137-ФЗ можно было утверждать, что вышеуказанные правила применяются только в отношении порядка уплаты налогов и сборов, поскольку формально порядок уплаты пеней и штрафов НК РФ не установлен.

Кроме того, НК РФ в редакции, действующей до 1 января 2007 года, не установлены правила, которые должны применяться в отношении порядка уплаты авансовых платежей. Как было сказано выше, понятие «авансовые платежи» использовалось в указанной редакции НК РФ только один раз (в ст. 55) причем подчеркивалось, что статус налоговых платежей и авансовых платежей различен. Если же они отличаются по своей сути, то и порядок их уплаты также должен быть различен. Но отсутствие специальных правил для уплаты авансовых платежей в части первой НК РФ в ранее действующей редакции мог свидетельствовать в пользу того, что порядок уплаты налоговых и авансовых платежей должен быть идентичен. Соответственно и порядок взыскания этих платежей, и порядок начисления пеней, и порядок применения налоговых санкций в случае неуплаты авансовых и налоговых платежей должны быть одинаковы в отношении обоих видов этих платежей. Теперь это несоответствие исчезло из НК РФ.

7. Также стоит учесть изменения, внесенные Федеральными законами от 06.06.2005 г. № 58-ФЗ, от 27.07.2006 № 144-ФЗ и от 03.11.2006 № 175-ФЗ, в главу 25 НК РФ.

1) Теперь нет ограничений для уменьшения текущей налоговой базы на сумму убытков прошлых лет (п. 2 ст. 283 НК РФ). Причем согласно письму Минфина России от 01.06.2006 № 03-03-04/1/492 это можно сделать, не дожидаясь конца 2007 г., а, например, по итогам I квартала.

2) С 1 января 2006 года с принятием Федерального закона № 58-ФЗ законодатель предусмотрел инвестиционную премию по капитальным вложениям, позволив налогоплательщику включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств. Однако о расходах, понесенных на реконструкцию, не было упомянуто. Это упущение исправил Закон № 144-ФЗ. Теперь пункт 1.1 ст.259 НК РФ претерпел изменения и выглядит следующим образом: «Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей 257 настоящего Кодекса.»

Отметим, что это добавление вступило в силу с 1 января 2007 г., но распространяется на отношения, возникшие с 1 января 2006 г. Следовательно, в годовой декларации за 2006 г. эти расходы необходимо было учесть.

Обратите внимание, согласно Письму Минфина РФ от 02.08.20005 № 03-03-04/1/153 бюджетные организации применяют данную норму в части капитальных вложений, осуществленных за счет полученных от предпринимательской деятельности средств в целях приобретения (создания) имущества, используемого для осуществления этой деятельности, а также в части расходов на достройку, дооборудование, модернизацию, техническое перевооружение, частичную ликвидацию основных средств, которые ранее были приобретены (созданы) за счет средств, полученных от предпринимательской деятельности, и используются в этой деятельности.

3) Согласно п.2 ст.262 НК РФ срок признания расходов на проведение НИОКР сокращен до одного года в отношении всех таких работ, законченных в 2007 г.: как успешных, так и не приведших к положительному результату.

4) Согласно подп.21 п.1 ст.251 НК РФ в перечень необлагаемых доходов включены списанные суммы задолженности по налоговым штрафам и пеням, а не только по налогам и сборам. Причем данное изменение вступило в силу с 1 января 2007 г., но применяется к отношениям, возникшим с 1 января 2005 г. Следовательно, за 2006 г. это изменение можно было учесть в декларации по налогу на прибыль, подаваемой за 2006 г., а за 2005 г. можно пересчитать налог и подать уточненные декларации.

5) Для нового вида государственных и муниципальных учреждений – автономных учреждений установлено, что полученное ими по решению органов исполнительной власти имущество, а также субсидии и субвенции не являются в целях налогообложения прибыли доходами (подпункты 8 и 14 п. 1 ст. 251 НК РФ).

6) Учет в целях налогообложения прибыли земельных участков.

В соответствии со ст. 36 Земельного кодекса РФ граждане и юридические лица, имеющие в собственности, хозяйственном ведении или оперативном управлении здания, строения, сооружения, расположенные на земельных участках, находящихся в государственной или муниципальной собственности, обязаны приобрести права на эти земельные участки. Исключительное право на приватизацию земельных участков или приобретение прав аренды земельных участков имеют граждане и юридические лица – собственники зданий, строений, сооружений в порядке и на условиях, которые установлены Земельным Кодексом РФ, федеральными законами.

Если организация приобретает права аренды земельных участков, расходы в виде арендной платы принимаются к вычету из налоговой базы при расчете налога на прибыль на основании подп. 10 п. 1 ст. 264 НК РФ.

Если организация приобретает право собственности на земельный участок, то такие расходы в соответствии с ранее действующим законодательством не могли уменьшать налоговую базу по налогу на прибыль. Таким образом, в зависимости от того, приобрел налогоплательщик право собственности на землю или заключил договор аренды, учет расходов производится по-разному. Закон № 268-ФЗ ввел новую ст. 264.1 в НК РФ, в которой разрешает принимать в качестве расходов, уменьшающих налогооблагаемую прибыль, расходы на приобретение прав на земельный участок. Так, в соответствии с этой статьей под расходами на приобретение права на земельный участок понимаются расходы на приобретение:

? земельных участков, находящихся в государственной или муниципальной собственности (п. 1 ст. 264.1 НК РФ), только если на земельном участке расположены здания, строения, сооружения; земельный участок приобретен для целей капитального строительства объектов основных средств;

? права на заключение договора аренды земельных участков при условии заключения указанного договора (п. 2 ст. 264.1 НК РФ). Расходы на приобретение прав на земельные участки следует относить к прочим расходам, связанным с производством и реализацией. Учесть эти расходы в целях налогообложения организация может только после подачи документов на государственную регистрацию права на приобретенный земельный участок.

Факт подачи документов на регистрацию должен быть подтвержден распиской, которую выдают органы государственной регистрации прав на недвижимое имущество.

Включать в состав затрат расходы на приобретение прав на земельные участки можно одним из двух способов по выбору налогоплательщика.

Первый способ: по выбору налогоплательщика сумма расходов на приобретение права на земельные участки признается расходами отчетного (налогового) периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет. Порядок расчета рассмотрим на примере 6.10.

Пример 6.10. ЗАО «Крокус» 20 февраля 2007 г. приобрело земельный участок стоимостью 1000 000 рублей без учета НДС. Документы на государственную регистрацию права собственности на земельный участок были поданы 28 февраля 2007 г.

В соответствии с принятой в организации учетной политикой расходы на приобретение включаются в состав текущих затрат равными долями в течение 5 лет, начиная с даты подачи документов на регистрацию. То есть с февраля 2007 года ежемесячно будет включаться в расходы сумма 16 666-66 (1000000 рублей : 5лет : 12 мес.).

Если земельный участок приобретается в рассрочку, расходы включаются в состав текущих затрат в течение срока, установленного договором, но не менее чем пять лет.

Второй способ заключается в том, что налогоплательщик признает расходы на приобретение прав на земельные участки в текущем отчетном (налоговом) периоде в размере 30% налоговой базы по налогу на прибыль за предыдущий налоговый период. Для расчета предельной величины затрат на приобретение прав на земельные участки из налоговой базы предыдущего налогового периода расходы на покупку земли исключаются. Как следует произвести расчет, рассмотрим на примере 6.11.

Пример 6.11. Предположим, что ЗАО «Крокус» предпочло выбрать второй способ включения в состав расходов затрат на приобретение права на земельный участок. В этом случае необходимо рассчитать величину налоговой базы по налогу на прибыль за предыдущий налоговый период, т.е. за 2007 г. Допустим, что она составила 2 000 000 руб. Расходов на приобретение земельных участков в 2006 г. не было.

Следовательно, в 2008 г. организация может включить в состав текущих затрат часть расходов на покупку земли в размере 600 000 руб. (2 000 000 руб. ? 30%).

Поскольку статья 264.1 НК РФ не содержит указания о том, что расходы нужно равномерно распределять по месяцам в течение налогового периода, то организация может единовременно уменьшить налоговую базу по налогу на прибыль за январь на 600 000 руб.

Предположим, что в 2008 г. налоговая база по налогу на прибыль составит 1 000 000 руб. Этот показатель следует увеличить на сумму расходов по приобретению права на земельный участок, включенных в состав затрат в 2007 г.: 600 000 руб. + 1 000 000 руб. = 1 600 000 руб.

В 2009 г. организация сможет учесть в составе текущих расходов всю оставшуюся сумму, то есть 400 000 рублей, так как можно учесть 480 000 руб. (1 600 000 руб. ? 30%).

Выбранный способ списания расходов на приобретение прав на земельные участки нужно закрепить в учетной политике в целях налогообложения.

При реализации земельного участка доходы, полученные от продажи, налогоплательщик может уменьшить на сумму расходов, связанных с его приобретением. Убыток от реализации земельного участка учитывается равными долями в течение срока, установленного организацией, и фактического срока владения этим участком согласно подп. 3 п. 5 ст. 264.1 НК РФ. Рассмотрим на примере 6.12 как нужно сделать расчет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.7.1. Налог на прибыль

5.7.1. Налог на прибыль В соответствии с подп. 28 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика,

6.7.3.2. Налог на прибыль

6.7.3.2. Налог на прибыль В отличие от НДС в отношении налога на прибыль нет никаких поблажек.При общей системе налогообложения расходы, возникшие в связи с оказанием благотворительной помощи, не учитываются в целях налогообложения прибыли.Так, согласно ст. 270 НК РФ при

Налог на прибыль

Налог на прибыль Положение «Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями» № 490 от 16.05.94Состав доходов:Суммы начисленных и полученных процентов по кредитным ресурсамКомиссионные и иные сборы

Налог на прибыль

Налог на прибыль Организации, применяющие упрощенную систему налогообложения, освобождены от уплаты налога на прибыль. Тем не менее в некоторых случаях они обязаны составлять отчетность по налогу на прибыль.Обязанности налоговых агентов по налогу на прибыль должны

4.1. Налог на прибыль

4.1. Налог на прибыль 4.1.1. Общие положения Расходы работодателей на страхование своих сотрудников признаются для целей налогообложения прибыли в составе расходов на оплату труда. При этом согласно п. 16 ст. 255 НК РФ уменьшать налоговую базу по налогу на прибыль могут только

3.2.3.1. Налог на прибыль

3.2.3.1. Налог на прибыль Порядок признания доходов от реализации услуг заказчика-застройщика по организации строительства регулируется пунктом 2 статьи 271 НК РФ и абзацем 8 статьи 316 НК РФ. По производствам с длительным технологическим циклом в случае, если условиями

2. Налог на прибыль

2. Налог на прибыль 2.1. Общие положения В соответствии со ст. 247 НК РФ объектом обложения налогом на прибыль признается прибыль, полученная налогоплательщиком.При этом согласно ст. 248 НК РФ плательщиками налога на прибыль признаются российские организации, а также

3.1.1.Налог на прибыль

3.1.1.Налог на прибыль Малые предприятия, имеющие прибыль от предпринимательской деятельности, уплату в бюджет налога на прибыль производят ежеквартально исходя из фактически полученной прибыли за предшествующий отчетный период.Освобождаются от уплаты налога на

Налог на прибыль организаций

Налог на прибыль организаций Налог на прибыль организаций – это прямой на лог, который применительно к организации является аналогом налога на доходы физических лиц. Экономический смысл налога на прибыль организацийОбязывая организации платить налог на прибыль, а

6.2. Налог на прибыль

6.2. Налог на прибыль Порядок начисления и уплаты налога на прибыль определен в главе 25 НК РФ. Согласно ст.285 НК РФ налоговым периодом по налогу на прибыль признается календарный год. К тому же существуют отчетные периоды – первый квартал, полугодие и девять месяцев

Налог на прибыль у арендатора

Налог на прибыль у арендатора Многие организации, которым необходимо имущество с предпринимательской деятельности, но не хватает средств, чтобы его приобрести, могут взять его в аренду. Аренда представляет собой вид договора, по которому собственник (арендодатель) за

Налог на прибыль у лизингодателя

Налог на прибыль у лизингодателя Договор финансовой аренды (договор лизинга) является подвидом договора аренды. Субъектами лизинга являются лизингодатель, лизингополучатель и продавец. Лизингодатели, предоставляющие свое имущество за определенную плату, на

2.3.5. Налог на прибыль

2.3.5. Налог на прибыль Для привлечения иностранных инвесторов целесообразным будет перевод российскими предприятиями своей финансовой отчетности в соответствие с МСФО. Для определения порядка учета налогов на прибыль, отражающего как текущие налоговые последствия

31. Налог на прибыль организаций

31. Налог на прибыль организаций Налог на прибыль– это важный источник формирования доходной части бюджетов разных уровней.Налог на прибыль – это прямой, федеральный и регулирующий налог.Налогоплательщиками налога на прибыль организаций являются:1) российские

6.2.3. Налог на прибыль

6.2.3. Налог на прибыль Налог на прибыль организаций применительно к предприятию является аналогом налога на доходы физических лиц. Прибыль – это разница между доходами организации и расходами, нацеленными на получение доходов.С другой стороны, расходы – это фактическое

4.5.1. Налог на прибыль и НДС

4.5.1. Налог на прибыль и НДС Согласно пункту 1 статьи 39 НК РФ, реализацией товаров, работ или услуг организацией или предпринимателем признается соответственно передача на возмездной основе, в том числе обмен товарами, работами или услугами, права собственности на товары,