6.2.3. Налог на прибыль

6.2.3. Налог на прибыль

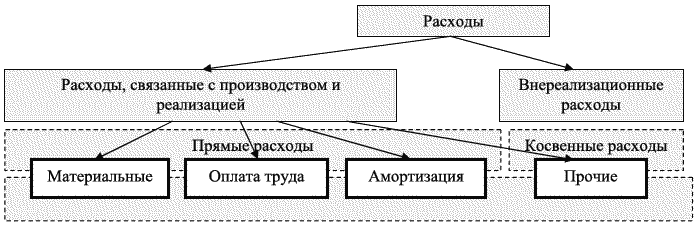

Налог на прибыль организаций применительно к предприятию является аналогом налога на доходы физических лиц. Прибыль – это разница между доходами организации и расходами, нацеленными на получение доходов.

С другой стороны, расходы – это фактическое использование ресурсов или увеличение долговых обязательств организации, связанных с получением доходов. Видите, как все непросто? Вы-то думали, все, что плачу – это расходы. А на самом деле, во всем этом очень детально, серьёзно разбираться.

Поясним классификацию расходов на следующем рисунке.

Обязывая организации платить налог на прибыль, а граждан – налог на доходы физических лиц, государство как бы говорит: «Если Вам удается зарабатывать хорошие деньги, то поделитесь со мной на мои государственные нужды, поскольку я стараюсь, чтобы Вам и всем остальным, живущим в нашей стране, было хорошо».

ВАЖНО

Налог на прибыль уплачивают коммерческие организации, использующие общий режим налогообложения.

Соответственно, от уплаты налога освобождены организации, применяющие специальный режим налогообложения, и некоммерческие организации, целью работы которых не является получение прибыли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.7.1. Налог на прибыль

5.7.1. Налог на прибыль В соответствии с подп. 28 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика,

6.7.3.2. Налог на прибыль

6.7.3.2. Налог на прибыль В отличие от НДС в отношении налога на прибыль нет никаких поблажек.При общей системе налогообложения расходы, возникшие в связи с оказанием благотворительной помощи, не учитываются в целях налогообложения прибыли.Так, согласно ст. 270 НК РФ при

Налог на прибыль

Налог на прибыль Положение «Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями» № 490 от 16.05.94Состав доходов:Суммы начисленных и полученных процентов по кредитным ресурсамКомиссионные и иные сборы

Налог на прибыль

Налог на прибыль Организации, применяющие упрощенную систему налогообложения, освобождены от уплаты налога на прибыль. Тем не менее в некоторых случаях они обязаны составлять отчетность по налогу на прибыль.Обязанности налоговых агентов по налогу на прибыль должны

4.1. Налог на прибыль

4.1. Налог на прибыль 4.1.1. Общие положения Расходы работодателей на страхование своих сотрудников признаются для целей налогообложения прибыли в составе расходов на оплату труда. При этом согласно п. 16 ст. 255 НК РФ уменьшать налоговую базу по налогу на прибыль могут только

3.2.3.1. Налог на прибыль

3.2.3.1. Налог на прибыль Порядок признания доходов от реализации услуг заказчика-застройщика по организации строительства регулируется пунктом 2 статьи 271 НК РФ и абзацем 8 статьи 316 НК РФ. По производствам с длительным технологическим циклом в случае, если условиями

2. Налог на прибыль

2. Налог на прибыль 2.1. Общие положения В соответствии со ст. 247 НК РФ объектом обложения налогом на прибыль признается прибыль, полученная налогоплательщиком.При этом согласно ст. 248 НК РФ плательщиками налога на прибыль признаются российские организации, а также

3.1.1.Налог на прибыль

3.1.1.Налог на прибыль Малые предприятия, имеющие прибыль от предпринимательской деятельности, уплату в бюджет налога на прибыль производят ежеквартально исходя из фактически полученной прибыли за предшествующий отчетный период.Освобождаются от уплаты налога на

Налог на прибыль организаций

Налог на прибыль организаций Налог на прибыль организаций – это прямой на лог, который применительно к организации является аналогом налога на доходы физических лиц. Экономический смысл налога на прибыль организацийОбязывая организации платить налог на прибыль, а

6.2. Налог на прибыль

6.2. Налог на прибыль Порядок начисления и уплаты налога на прибыль определен в главе 25 НК РФ. Согласно ст.285 НК РФ налоговым периодом по налогу на прибыль признается календарный год. К тому же существуют отчетные периоды – первый квартал, полугодие и девять месяцев

Налог на прибыль у арендатора

Налог на прибыль у арендатора Многие организации, которым необходимо имущество с предпринимательской деятельности, но не хватает средств, чтобы его приобрести, могут взять его в аренду. Аренда представляет собой вид договора, по которому собственник (арендодатель) за

Налог на прибыль у лизингодателя

Налог на прибыль у лизингодателя Договор финансовой аренды (договор лизинга) является подвидом договора аренды. Субъектами лизинга являются лизингодатель, лизингополучатель и продавец. Лизингодатели, предоставляющие свое имущество за определенную плату, на

2.3.5. Налог на прибыль

2.3.5. Налог на прибыль Для привлечения иностранных инвесторов целесообразным будет перевод российскими предприятиями своей финансовой отчетности в соответствие с МСФО. Для определения порядка учета налогов на прибыль, отражающего как текущие налоговые последствия

31. Налог на прибыль организаций

31. Налог на прибыль организаций Налог на прибыль– это важный источник формирования доходной части бюджетов разных уровней.Налог на прибыль – это прямой, федеральный и регулирующий налог.Налогоплательщиками налога на прибыль организаций являются:1) российские

6.2.3. Налог на прибыль

6.2.3. Налог на прибыль Налог на прибыль организаций применительно к предприятию является аналогом налога на доходы физических лиц. Прибыль – это разница между доходами организации и расходами, нацеленными на получение доходов.С другой стороны, расходы – это фактическое

4.5.1. Налог на прибыль и НДС

4.5.1. Налог на прибыль и НДС Согласно пункту 1 статьи 39 НК РФ, реализацией товаров, работ или услуг организацией или предпринимателем признается соответственно передача на возмездной основе, в том числе обмен товарами, работами или услугами, права собственности на товары,