2.5. Управление рентабельностью на основе системы показателей

Целью предпринимательской деятельности организации является не только получение положительного финансового результата – прибыли, но и обеспечение высокой отдачи на вложенные средства – рентабельности.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности работы организаций.

Рентабельность – относительный показатель, характеризующий прибыльность и эффективность деятельности.

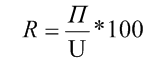

Общая формула расчета рентабельности отражает сумму прибыли организации к показателю, по отношению к которому рассчитывается рентабельность:

где R – рентабельность;

П – показатель прибыли;

U – показатель, по отношению к которому рассчитывают рентабельность.

При этом в числителе может быть: валовая прибыль, прибыль от продажи продукции, прибыль до налогообложения, прибыль до уплаты процентов и налогов и чистая прибыль или другие виды прибыли из специальных форматов отчетов. В знаменателе могут быть отражены активы (или капитал) организации в целом, собственный капитал, заемный капитал, используемый капитал (т.е. сумма собственного капитала и долгосрочных заемных средств), текущие активы, производственные активы, выручка от реализации продукции, себестоимость реализованной продукции. Это зависит от цели анализа и методики расчета.

В современном финансовом анализе приоритет отдается показателям денежных потоков, а показатели рентабельности рассчитываются как отдача денежных потоков на вложенные инвестиции или используемые ресурсы. Показатели рентабельности характеризуют финансовые результаты деятельности организации и эффективность ее деятельности.

Показатели рентабельности можно объединить в следующие группы:

1) показатели рентабельности продаж;

2) показатели рентабельности активов;

3) показатели рентабельности капитала;

4) показатели, рассчитанные на основе потоков наличных денежных средств.

Рентабельность реализованной продукции – рентабельность продаж – как процентное отношение прибыли от продажи продукции к выручке от реализации продукции..

Рентабельность активов как отдачу прибыли на активы (прибыль / сумма активов).

Рентабельность собственного капитала как отдачу чистой прибыли на собственный капитал.

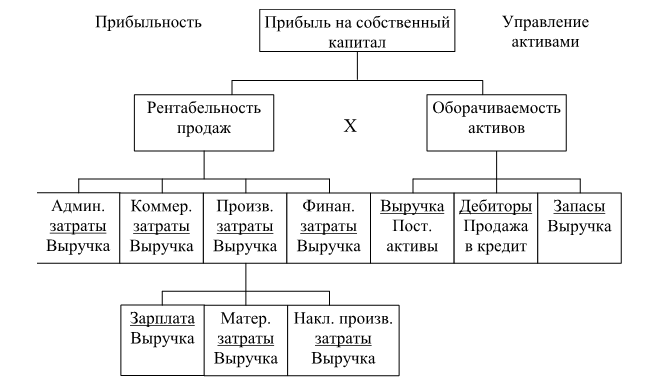

Рентабельность продаж – это ключевой управленческий показатель. Приведенная ниже блок-схема позволяет проследить взаимосвязь значения рентабельности продаж с другими показателями Наиболее важным для собственников аналитическим коэффициентом является отдача на собственный капитал – рентабельность собственного капитала.

В предыдущем параграфе мы рассматривали показатели с полиции аналитика. Для аналитика важен расчет показателей, оценка относительного и абсолютного их изменения.

Для целей управления финансовыми результатами и рентабельностью важно выявить факторы, влияющие на результативность и эффективность деятельности. Для этих целей применяется факторный анализ и исследуются зависимости между показателями финансовых результатов.

Основу факторного анализа заложили аналитики фирмы Дюпон в начале прошлого века. Модель Дюпона применяется в традиционном финансовом анализе для обоснования управленческих решений по управлению рентабельностью. В современном анализе применяются различные модификации модели Дюпона для прогнозирования устойчивого темпа роста компании, разрабатываются системы взаимосвязанных показателей (пирамида показателей) для управления эффективностью деятельности.

Рентабельность организаций может изменяться под влиянием многочисленных финансовых и нефинансовых факторов, как внутренних, так и внешних. Для анализа внутренних и внешних этого аналитики проводят комплексный анализ, дополняя финансовый анализ экономическим, рыночным и управленческим.

К внутренним экономическим факторам относятся изменения:

– в материалоемкости;

– трудоемкости;

– фондоемкости продукции;

– в технологии и организации производства;

– в управлении организацией.

К внешним факторам относятся:

– природно-климатические;

– изменение цен;

– изменения взаимоотношений с поставщиками и получателями продукции;

– транспортные и технические условия перевозки продукции;

– платежеспособность покупателей продукции и услуг;

– наличие развитого фондового рынка.

В финансовом менеджменте при определении рентабельности используют многофакторные модели с целью оценки влияния отдельных факторов на рентабельность.

Основой для факторного анализа является модель Дюпона

Двухфакторные модели Дюпона:

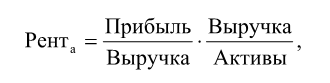

Рентабельность активов представлена как произведение рентабельности продаж и оборачиваемости активов (ресурсоотдачи).

Рентабельность продаж – это ключевой управленческий показатель. Приведенная ниже блок-схема позволяет проследить взаимосвязь значения рентабельности продаж с другими показателями рис. 2.6.

Эти показатели дают представления об эффективности текущих затрат организации и доходности реализуемой продукции.

Рис. 2.6. Формирование показателя рентабельности продаж

Рентабельность собственного капитала представлена как произведение рентабельности активов и активов, сформированных за счет СК (мультипликатор СК).

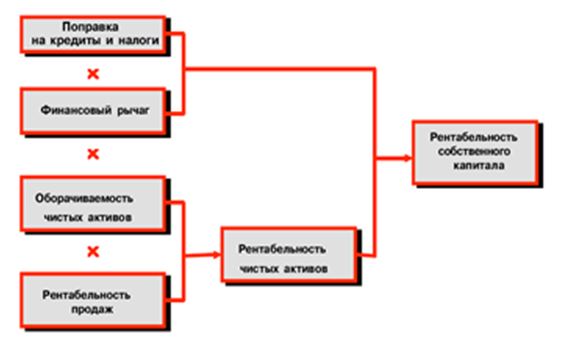

Трехфкторная модель Дюпона:

Рентабельность собственного капитала представлена как произведение рентабельности продаж, ресурсоотдачи, мультипликатора собственного капитала.

Рис. 2.7. Формирование показателя рентабельности собственного капитала

Еще одной модификацией модели Дюпона является модель рентабельности чистых активов:

Рис. 2.8. Формирование показателя рентабельность чистых активов

Рентабельность собственного капитала представлена как произведение рентабельности продаж, ресурсоотдачи, мультипликатора собственного капитала.

Ниже на схеме представлены различные факторы, влияющие на изменение рентабельности и оборачиваемости. Эта схема называется также пирамидой финансовых показателей.

Пирамида финансовых показателей, построенная по схеме фирмы «Дюпон» (см. рис. 2.9.), может быть усложнена дополнительными показателями, раскрывающими сущность как прибыльности, так и оборачиваемости в зависимости от целей анализа.

Рис. 2.9. Пирамида финансовых коэффициентов

Пирамида финансовых коэффициентов является управленческим инструментом, позволяющим определить способ влияния на интегрирующие показатели рентабельности и финансовых результатов.

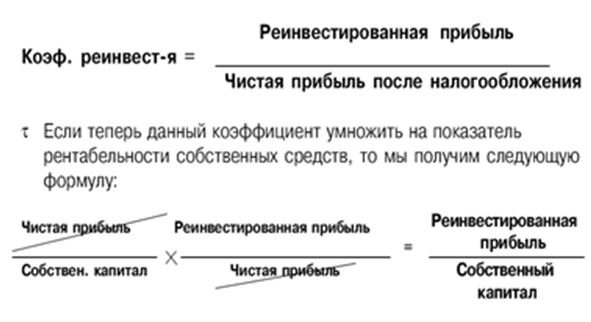

Еще одним важным применением модели Дюпона является расчет коэффициента реинвестирования и определение устойчивого темпа экономического роста компании. В результате такого преобразования получается окончательная форма модели Дюпона.

Рис. 2.10. Коэффициент реинвестирования

Коэффициент реинвестирования рассчитывается как отношение реинвестируемой прибыли (нераспределенной прибыли отчетного периода) к величине чистой прибыли. Этот коэффициент показывает, какую часть чистой прибыли компания может реинвестировать в бизнес.

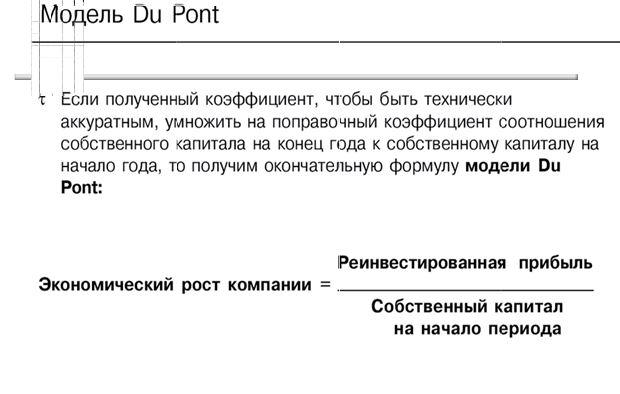

Следующий важный показатель, полученный путем умножения коэффициента реинвестирования на показатель рентабельности собственного капитала, называется темп экономического роста (способ преобразования формулы показан на рис. 2.10.).

Рис. 2.11. Экономический темп роста компании за счет реинвестируемой прибыли

Окончательная формула модели Дюпона позволяет рассчитать экономический рост компании как отношение реинвестируемой прибыли к собственному капиталу. Экономический рост компании показывает относительный рост собственного капитала за счет нераспределенной прибыли за период. Этот показатель, основанный на формуле Дюпона, позволяет измерять финансовые результаты для собственников, а именно темп экономического роста компании за счет собственного капитала (рис. 2.11).

Анализ и объективная оценка влияния факторов на финансовые результаты организаций, учет их при планировании прибыли и рентабельности являются основными задачами финансовых служб. Показатели рентабельности применяются в процессе анализа финансового состояния организаций, финансовом планировании, выработке управленческих решений, принятии решений кредиторами и инвесторами.

Прибыль и рентабельность – важнейшие показатели, отражающие эффективность операционных финансовых решений. Прибыль – абсолютный показатель, рентабельность – относительный, характеризующий отдачу на используемые активы.

Операционный финансовый анализ затрат позволяет оценивать наиболее значимые факторы, влияющие на финансовые результаты деятельности.

Операционный финансовый менеджмент – это совокупность методов и приемов управления финансовыми результатами и рентабельностью на основе моделирования зависимостей между затратами, выручкой и прибылью. Современным подходом к планированию и управлению рентабельностью является финансовое моделирование факторов, на нее влияющих и выбор варианта с максимальным показателем рентабельности активов и собственного капитала.

Применение финансовых моделей позволяет находить пороговые объемы производства и реализации продукции, управлять рентабельностью, оценивать уровень операционного риска с помощью операционного рычага.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК