2.2. Анализ формирования финансовых результатов

Результативность принимаемых организацией решений по текущей, финансовой и инвестиционной деятельности выражается в достигнутых финансовых результатах. Анализ формирования финансовых результатов – один из важнейших этапов обоснования как долгосрочных, так и краткосрочных финансовых решений.

Финансовый результат – это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

В российской бухгалтерской отчетности, начиная с 2011 года, появился показатель совокупный финансовый результат периода, представляющий собой чистую прибыль (убыток) организации, скорректированную на результаты от переоценки внеоборотных активов и прочих операций, не включаемые в чистую прибыль (убыток) отчетного периода.

Валовая прибыль – разница между выручкой от продажи товаров и себестоимостью.

Прибыль от продаж продукции определяется как разница между выручкой от реализации продукции в действующих отпускных ценах без НДС, акциза и затратами на ее производство и реализацию.

Балансовая прибыль – общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности. Балансовая прибыль необходима для оценки эффективности производства, выявления динамики ее роста и определения общей рентабельности. Она также используется в связи с налогообложением прибыли организаций, где она является в соответствии с Налоговым кодексом Российской Федерации объектом обложения.

Чистая прибыль, остающаяся в организации после возмещения всех затрат и уплаты налогов, используется на следующие цели:

– создание фондов в соответствии с законодательством, и по решению участников;

– на выплату дивидендов, процентов собственникам;

– на развитие производства;

– приобретение акций, облигаций других предприятий, приобретение государственных ценных бумаг – финансовые инвестиции;

– погашение кредитов;

– природоохранные мероприятия;

– содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства и др. Организации самостоятельно определяют все направления использования прибыли.

В современных условиях доход стал важной составляющей при определении и анализе финансового результата, и возникла необходимость в однозначном определении этого показателя.

Доходами (согласно положению по бухгалтерскому учету ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).8

Не признаются доходами организации поступления от других юридических и физических лиц:

– сумм налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

– по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

– в порядке предварительной оплаты продукции, товаров, работ, услуг;

– авансов в счет оплаты продукции, товаров, работ, услуг;

– задатка;

– в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

– в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

– доходы от обычных видов деятельности;

– прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

Реализация продукции – один из основных источников финансовых потоков и деятельности организаций. От выручки, полученной от реализации продукции, зависят финансовое положение организации, состояние оборотных средств, размер ее доходов и прибыли.

Под реализованной продукцией предприятий и организаций понимается готовая продукция, отгруженная покупателю, в оплату которой полностью поступили средства на расчетный счет предприятия-изготовителя.

Выручка является основным источником доходов организации, т.е. выступает как один из главных источников поступления финансовых ресурсов организации.

Полученная выручка от продаж позволяет организации обеспечивать оборотными средствами процесс воспроизводства, рассчитаться с бюджетом, внебюджетными фондами, поставщиками и со своими работниками.

Выручка – сумма денежных средств, поступивших на счет организации за реализованную продукцию и оказанные услуги.

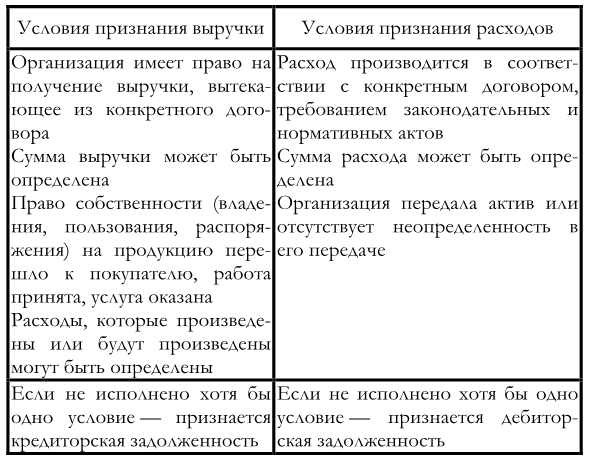

Если сумма выручки от продаж не может быть определена, то она принимается к бухгалтерскому учету в размере признанных расходов на изготовление этой продукции рис. 2.3.

Рис. 2.3. Признание выручки и расходов при формировании финансового результата

Изменения в объеме выручки от реализации оказывают большое влияние на финансовые результаты деятельности организации и на ее финансовую устойчивость.

Выручка является конечным результатом деятельности, оценкой её работы и основным источником дохода. Объем реализуемой продукции и услуг выступает в виде показателя работы предприятия.

Размер выручки от продажи продукции зависит от следующих факторов:

– количества реализуемой продукции;

– ассортимента;

– качества продукции;

– расчетной дисциплины;

– цены на продукцию;

– изменения уровня себестоимости.

Количество реализуемой продукции оказывает прямое влияние на размер выручки. В свою очередь, количество реализованной продукции зависит от объема производства (товарной продукции) и размера переходящих остатков нереализованной продукции на начало и конец периода реализации.

Ассортимент реализуемой продукции оказывает влияние на размер выручки, так как повышение удельного веса в общем объеме реализуемой продукции более дорогого ассортимента увеличивает размер выручки и наоборот. Качество реализуемой продукции влияет на выручку, так как цена на многие виды готовой продукции, сырья, оказываемых услуг зависит от качества и потребительских свойств продукции.

Состояние платежно-расчетной дисциплины – это своевременность оплаты потребителем отгруженной продукции и оформление платежной документации поставщику.

На размер выручки оказывают влияние и виды цен на продукцию, их уровень и регулирование у предприятий-монополистов.

Не менее важным фактором, влияющим на величину прибыли от реализации продукции, является изменение уровня себестоимости.

Необходимость изучения расходов предприятий и организаций связана с тем, что в конечном итоге совокупность затрат оказывает решающее влияние на формирование всех финансовых показателей. Они являются объектом финансового планирования и контроля со стороны финансовых служб организации.

Затраты – это явные фактически произведенные издержки; это величина ресурсов, использованная в определенных целях и выраженная в деньгах.

– Определяется количественным и качественным использованием ресурсов (сколько и каких ресурсов было использовано).

– Величина использованных ресурсов в денежном выражении.

– Соотнесение с конкретными целями, задачами.

Расходы – уменьшение (фактическое использование) ресурсов или увеличение долговых обязательств. Оплаченные или подлежащие оплате активы.

В процессе хозяйственной деятельности организации осуществляют сложный комплекс денежных, материальных, трудовых и других затрат. Информация о затратах является существенным фактором для всех стадий управления. При планировании, контроле и принятии решений об уровне рентабельности менеджерам необходимо понимание структуры издержек и прибыли. Необходимо различать типы и виды затрат, оценивать их соотношение и влияние на прибыль.

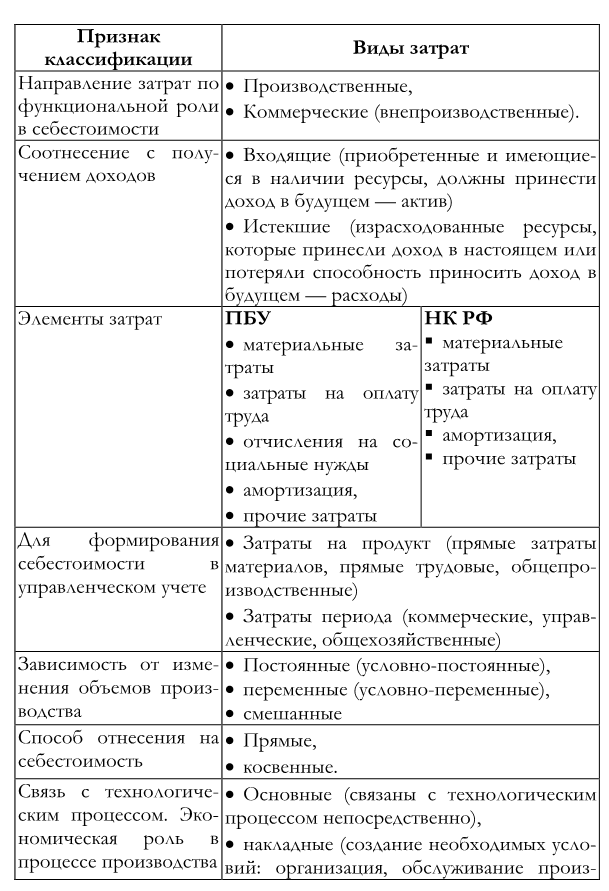

Все затраты предприятия можно классифицировать по различным направлениям.

Таблица 2.1

Общая классификация затрат

При решении разных вопросов учитываются разные виды затрат. Одни затраты учитываются для оценки запасов и определения доходов. Другие – для планирования, составления бюджета и контроля. Третьи – для принятия решений на ближнюю и дальнюю перспективу.

Расходами организации (согласно положению по бухгалтерскому учету ПБУ10/99) признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).9

Не признается расходами организации выбытие активов:

– в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

– вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

– по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

– в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

– в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

– в погашение кредита, займа, полученных организацией.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

– расходы по обычным видам деятельности;

– прочие расходы.

Расходами по обычным видам деятельности являются расходы:

– связанные с изготовлением продукции и продажей продукции;

– приобретением и продажей товаров.

– расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Прочими расходами являются:

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если это не является предметом их деятельности);

– расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (если это не является предметом их деятельности);

– расходы, связанные с участием в уставных капиталах других организаций (если это не является предметом их деятельности);

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

– штрафы, пени, неустойки за нарушение условий договоров;

– возмещение причиненных организацией убытков;

– убытки прошлых лет, признанные в отчетном году;

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

– курсовые разницы;

– сумма уценки активов;

– перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

– прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Знание состава расходов дает финансовому менеджеру возможность верно оценивать их структуру и факторы, оказывающие наибольшее влияние на финансовые результаты.

Сокращение затрат дает гораздо больший эффект в виде роста рентабельности по сравнению с эффектом от увеличения объема продаж. Так, сокращение затрат всего на 5–6 % может принести такую же дополнительную прибыль, как и увеличение объема продаж на 30 %. Кроме того, для увеличения объемов продаж необходимо дополнительное финансирование. Продажа дополнительного количества произведенной продукции может создать трудности из-за ограниченности спроса, а также привести к дополнительным издержкам на реализацию.

Этапы анализа структуры затрат:

1) Оценка структуры издержек для определения удельного веса каждой статьи.

2) Определение динамики, трендов.

3) По первым 2 этапам выявление важных и контролируемых издержек.

4) Изучение каждой статьи расходов и получение ответов на вопросы:

а) в какие периоды происходят резкие изменения.

б) как можно уменьшить влияние неблагоприятных факторов.

Понимание механизма формирования прибыли в учете, знание состава доходов и расходов, правильная их классификация и анализ позволят финансовому менеджеру оценивать наиболее значимые факторы формирования основного финансового результата деятельности – прибыли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК