4.2. Критерии выбора капиталовложений

В основе принятия инвестиционных решений лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой является проблема их сопоставимости. С учетом объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, т.п.

Для оценки проекта необходимо учитывать:

– прогнозирование объемов реализации с учетом спроса;

– оценку притока денежных средств по годам;

– оценку доступности требуемых источников финансирования;

– оценку приемлемого значения цены капитала, используемого: в качестве коэффициента дисконтирования.

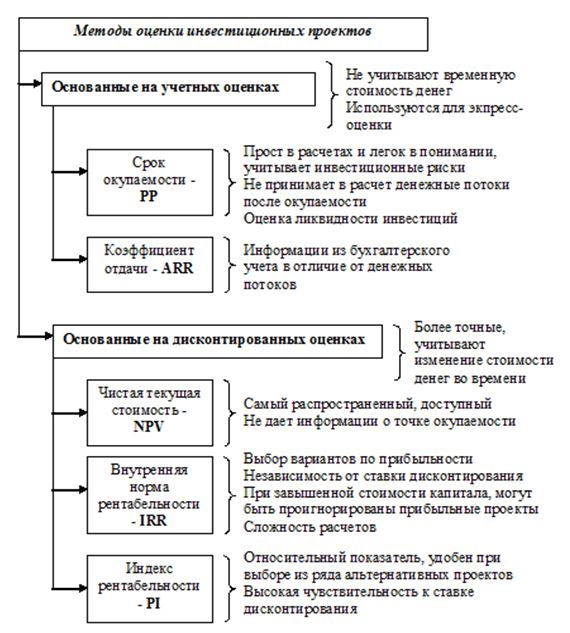

Критерии, используемые в анализе инвестиционной деятельности можно подразделить на две группы:

1) критерии, основанные на учетных оценках;

2) критерии, основанные на дисконтированных оценках.

К первой группе относятся:

а) срок окупаемости;

б) коэффициент отдачи (эффективности инвестиций).

Ко второй группе относятся:

а) чистая приведенная стоимость (NPV);

б) чистый приведенный коэффициент отдачи (индекс рентабельности инвестиций);

в) внутренняя норма рентабельности (IRR);

г) дисконтированный срок окупаемости инвестиций.

Рис. 4.1. Характеристика критериев эффективности инвестиций

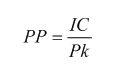

Срок или период окупаемости (простой) (РР) – количество лет, необходимое для полного возмещения первоначальных затрат, т.е. определяется момент когда суммарный денежный поток (иногда прибыль) сравняется с суммой денежных потоков затрат (инвестиционными затратами). Период окупаемости при равных ежегодных доходах Рк, определяется как:

IC – первоначальные инвестиции.

Как правило, лучше выбрать проект с более коротким сроком окупаемости, ввиду меньшей рискованности и большей ликвидности.

Коэффициент отдачи – ARR (коэффициент эффективности инвестиций, учетная или бухгалтерская норма прибыли, уровень доходности) – отношение средней за период жизни проекта чистой бухгалтерской прибыли к средним инвестициям за тот же период.

Упрощенно – Чистая прибыль / Инвестиции

или – Среднее значение чистой прибыли за год / Среднее значение активов по проекту

Существуют различные алгоритмы исчисления показателя, часто знаменатель делят на два, для того, чтобы определить среднюю величину инвестиции. Если известна ликвидационная стоимость, то ее оценка должна быть учтена в расчетах.

Этот показатель сравнивают с показателями других проектов, с коэффициентом рентабельности авансированного капитала (чистая прибыль / итог баланса) или с установленным пороговым, целевым значением.

Международная практика оценки эффективности инвестиций базируется на концепции временной стоимости денег и основана на следующих принципах:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока CF (cashflow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции.

2. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

3. Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

4. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются риск, структура инвестиций и стоимость капитала (затраты на капитал).

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, … , CFn. Инвестиции признаются эффективными, если этот поток достаточен для – возврата исходной суммы капитальных вложений и – обеспечения требуемой отдачи на вложенный капитал.

Основные показатели

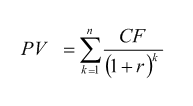

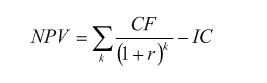

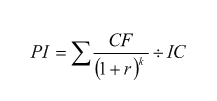

Чистая текущая стоимость – NPV (чистый дисконтированный доход, чистый приведенный эффект, чистая приведенная стоимость) это разница между текущей стоимостью будущих притоков денежных средств и суммой первоначальной инвестиции.

NPV=PV?IC

PV – общая накопленная величина дисконтированных доходов;

IC – инвестиции.

CF – денежные потоки про проекту;

r – ставка дисконтирования;

k – период.

СF – потоки денежных средств (поступления периода – платежи периода).

Обоснование ставки дисконтирования для расчета стоимости должно отражать инфляционные ожидания, риск инвестирования, цену источников финансирования, альтернативные затраты.

Положительность NPV говорит о прибыльности инвестиций. Если показатель отрицательный – следует отказаться от проекта.

Чистая дисконтированная стоимость увеличивает активы и рыночную оценку организации, что находит выражение в увеличении цены акции.

Положительное значение NPV по проекту означает, что данные инвестиционные затраты порождают чистые денежные потоки с доходностью большей, чем альтернативные варианты на рынке с таким же уровнем риска, т.е. что доходность проекта превышает требуемую доходность владельцев капитала (стоимость капитала проекта).

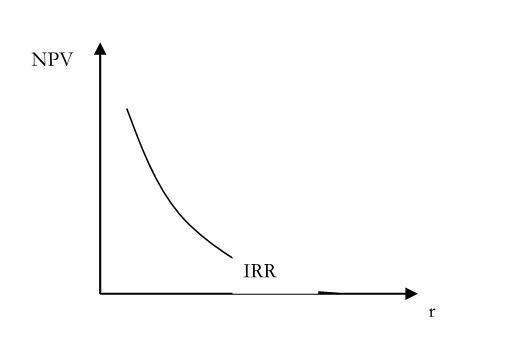

Внутренняя норма рентабельности IRR (внутренняя норма доходности, дисконтированная норма прибыли) это ставка дисконтирования, при которой чистая текущая стоимость равна нулю. Это такая ставка, при которой проект полностью окупается.(рис 6.7.)

Рис. 4.2. Связь показателей NPV и IRR

Смысл этого показателя при оценке проекта следующий – он показывает максимально допустимый относительный уровень расходов, связанных с данным проектом.

IRR=r,прикоторомNPV=f(r)=0

Другими словами, для внутренней нормы рентабельности IC = PV.

Компания, как правило, принимает проект, норма рентабельности которого не ниже текущего значения средневзвешенной стоимости капитала WACC, или стоимости затрат на капитал для проекта.IRR показывает максимальную ставку по заемным средствам, которую можно платить за финансирование ресурсов, работая безубыточно. Если, например, проект полностью финансируется за счет ссуды коммерческого банка, то значение показывает верхнюю границу допустимого уровня банковского процента, превышение которого делает проект убыточным.

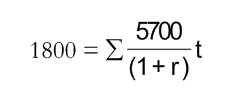

Первоначальная стоимость инвестиций составила 18000 тыс. рублей. Проект генерирует доходы в течение 5 лет по 5700 тыс. рублей ежегодно. Определим IRR:

Из этого уравнения определим, что внутренняя норма прибыли IRR равна 17,5 %.

Значение IRR можно определить с помощью финансового калькулятора или постепенным подбором подходящего значения ставки дисконтирования, добиваясь приближения NPV к нулевому значению.

Достоинства метода:

– оценка прибыльности проекта;

– независимость от ставки дисконта, выбираемой со многими допущениями;

– сведение критерия к одной цифре. Недостатки:

– необходимость расчета средневзвешенной цены капитала;

– трудоемкость расчетов;

– предположение, лежащее в основе данного критерия о реинвестировании доходов под ставку, равную доходности самого проекта.

Сравнение критериев NPV и IRR.

NPV находится при заданной ставке дисконта, а IRR находится при заданном значении NPV.

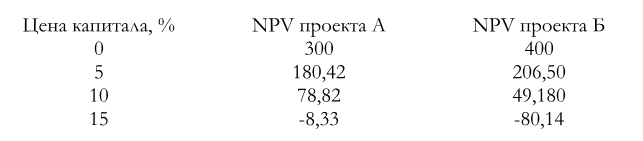

По данным из примера рассчитаем значения NPV при различных значениях цены капитала.

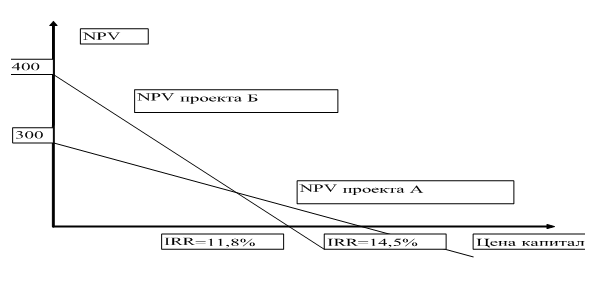

Из этих данных видно, что NPV проекта Б более чувствительна к изменению цены капитала. Посмотрим это на графике (рис. 1).

График NPV проекта Б пересекает горизонтальную ось при значении цены капитала, равной 11,8 %, а график NPV проекта А проходит нулевое значение при цене капитала 14,%%. Точка пересечения кривой NPV с горизонтальной осью называется

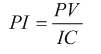

Индекс рентабельности РI (коэффициент рентабельности) является относительным показателем, характеризует уровень дисконтированных доходов на единицу инвестиционных затрат.

где PV – приведенная стоимость дисконтированных доходов;

IC – инвестиционные затраты.

Показатель удобен при выборе из ряда альтернативных проектов, имеющих приблизительно одинаковые значения NPV, и при комплектовании портфеля инвестиций.

Проект следует принять, если PI> 1.

Обычно используется несколько показателей оценки эффективности инвестиционного проекта.

Применение даже очень хороших алгоритмов не освобождает менеджеров от внесения поправок в связи с инфляцией, новыми данными, получением информации о финансовых рисках.

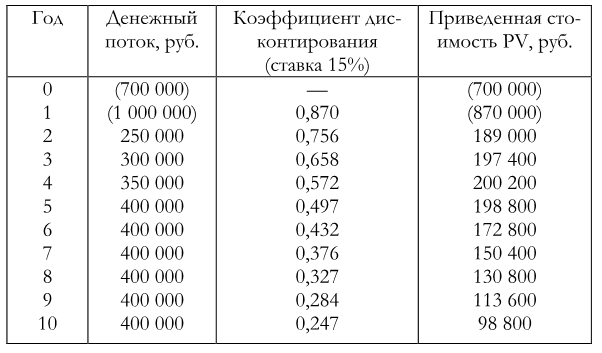

Компания «WOW» планирует начать выпуск нового вида продукции.

По расчетам необходимо привлечь 700 000 руб. в качестве инвестиций в настоящий момент, 1 млн. руб. в следующий год.

Ожидается, компания будет получать следующие денежные притоки по годам:

Необходимая норма прибыли (ставка дисконтирования) составляет 15 %. Определить чистую текущую стоимость, индекс рентабельности.

Представим дисконтированные потоки проекта в виде таблицы.

В круглых скобках показаны оттоки (инвестиционные затраты).

Сумма приведенных притоков 1 451 800 сумма приведенных оттоков 1 570 000.

NPV = 1 451 800 – 1 570 000 = –118 200.

Индекс рентабельности 1 451 800 / 1 570 000 = 0,92.

Полученные результаты свидетельствуют о нецелесообразности вложений в данный проект.

В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, Методическими рекомендациями по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477) рекомендуются:

1. чистый доход (Net Value – NV);

2. чистый дисконтированный доход (net Present Value – NPV);

3. внутренняя норма доходности (Internal Rate Return – IRR);

4. потребность в дополнительном финансировании;

5. индексы доходности затрат и инвестиций (Benefit/Cost Ratio – B/C; Profitability Index – PI);

6. срок окупаемости (Payback Period – PBP);

7. группа показателей, характеризующих финансовое состояние предприятия – участника проекта.

Каждый из показателей эффективности проекта характеризует разные аспекты реализации проекта, имеет определенные преимущества и ограничения. Анализ существующих критериев показывает, что некорректно пользоваться каким-то одним показателем. Кроме того, критерии могут давать неоднозначные оценки. Выбор адекватного критерия поможет лучше обосновать принятие проекта. Выбрать лучший критерий поможет сравнительная характеристика показателей эффективности, приведенная в таблице 4.1.

Таблица 4.1

Сравнительная характеристика критериев эффективности проекта

Преимущественным критерием в большинстве стран считается показатель чистой приведенной стоимости (NPV), так как именно он показывает, как возросла стоимость компании после реализации проекта. При ограниченном бюджете капвложений отдача от проекта становится более важным показателем, в этом случае применяется критерий индекса доходности затрат – B/C.

Существуют различные подходы к классификации проектов. Можно говорить о конкурирующих друг с другом проектах или о проектах, сопряженных с последующими вложениями. Большинство капиталовложений независимы друг от друга. Это означает, что выбор одного капиталовложения не мешает выбрать и любое другое, если только не существует нехватки доступных фондов. В этом смысле их можно рассматривать как портфель альтернатив. Анализ и заключения по каждому решению будут относительно независимы от прошлых и будущих капиталовложений.

Тем не менее, есть обстоятельства, в которых инвестиционные проекты конкурируют между собой по своим целям в такой степени, что выбор одного мешает выбору другого. Обычно так получается, когда рассматриваются два возможных пути решения одной и той же проблемы при ограниченных ресурсах. Такие инвестиционные проекты называются взаимоисключающими. Другой тип инвестиций касается последовательных затрат, совершаемых в дополнение к первоначальному вложению. Любые капиталовложения в здания и оборудование обычно содержат дополнительные будущие затраты на поддержание их в рабочем состоянии, усовершенствование и частичную замену в течение нескольких последующих лет. Такие будущие затраты, на которые компания сама себя обрекает, следует рассматривать уже на первой стадии принятия решения.

Другой подход к классификации заключается в делении всех проектов на две группы:

1) Проекты, связанные с решениями выбора новых видов деятельности.

2) Проекты, связанные с заменой или замещением оборудования.

Первая группа включает:

а) инвестиции в имущество, заводы, оборудование и другие виды активов;

б) инвестиции в разработку новый продукции, рыночных исследований, рефинансирование долгосрочных задолженностей;

в) слияние компаний.

Вторая группа проектов включает решения о замене существующих производственных мощностей новыми. Приведем более подробную классификацию проектов с точки зрения необходимости детальной проработки и степени вовлеченности различных подразделений к принятию проекта.

1) Замещение оборудования при сохранение производства. Если фирма продолжает свою текущую деятельность, то периодически должна решать проблемы: продолжать ли производство той же самой продукции; продолжать ли использование того же самого оборудования.

Тип проекта, призванный решать эти вопросы, не требует детальной проработки и утверждения в высшей инстанции.

2) Замещение оборудования с целью снижение издержек.

Эта категория проектов включает расходы на замещение существующего действующего, но устаревшего оборудования.

Цель проекта: снижение расходов труда, материалов и других факторов производства. Этот проект требует более детального анализа, чем предыдущий.

3) Расширение производства существующей продукции или расширение рынков.

Реализация этого типа проектов включает расходы на то, чтобы увеличить выпуск существующей продукции или расширенного выхода на рынок.

Это более комплексные проекты, поскольку требуют более точной оценки будущего спроса на рынках продукции подобных проектов принимаются на самом высоком уровне фирмы.

4) Расширение за счет выпуска новой продукции или завоевание новых рынков.

Этот проект связан с расходами, необходимыми для производства новых видов продукции, а также расходами на продвижение продукции в неохваченные сегменты.

Такие проекты включают стратегические решения, способные изменить природу самого бизнеса, поэтому окончательное решение принимается Советом директоров как часть стратегического плана.

5) Проекты безопасности или защиты окружающей среды.

В эту категорию входят специальные проекты по выполнению правительственных указаний или страховой политики. Эти проекты, как правило, бесприбыльны и связаны с принудительными расходами.

Прочие проекты – это проекты, связанные с офисным строительством, автомобильными стоянками. Уровень решения по этим проектам зависит от размеров инвестиций.

Управление инвестиционной деятельностью на уровне предприятия направлено на обеспечение реализации наиболее эффективных форм вложения капитала. Исходя из этого управление инвестициями включает в себя несколько этапов.

Первый этап управления инвестициями – это анализ инвестиционного климата страны. Он включает в себя изучение следующих прогнозов:

1. динамики валового внутреннего продукта, национального дохода и объемов производства промышленной продукции;

2. динамики распределения национального дохода;

3. развития приватизационных процессов;

4. государственного законодательного регулирования инвестиционной деятельности;

5. развития отдельных инвестиционных рынков, в особенности денежного и фондового.

Второй этап – выбор конкретных направлений инвестиционной деятельности фирмы с учетом стратегии ее экономического и финансового развития.

Третий этап – выбор конкретных объектов инвестирования, который начинается с анализа предложений на инвестиционном рынке.

Четвертый этап – определение ликвидности инвестиций. В процессе осуществления инвестиционной деятельности необходимо по каждому объекту инвестирования оценить степень ликвидности инвестиций и предпочтение отдать тем из них, которые имеют наибольший потенциальный уровень ликвидности.

Пятый этап управления инвестициями – определение необходимого объема инвестиционных ресурсов и поиск источников их формирования.

В результате осуществления перечисленных мероприятий формируется инвестиционный портфель, который представляет собой совокупность инвестиционных программ, осуществляемых фирмой.

Шестой этап управления инвестициями – это управление инвестиционными рисками. На этом этапе необходимо вначале выявить риски, с которыми может столкнуться компания в процессе инвестирования по всем объектам инвестирования, а затем разработать мероприятия по минимизации инвестиционных рисков.

Многие компании имеют дело не с отдельными проектами, а с портфелем возможных инвестиций. Отбор и реализация проектов из этого портфеля осуществляются в рамках составления бюджета капиталовложений. В бюджет можно включать все проекты, удовлетворяющие критерию или совокупности критериев, принятых в данной компании, но задача усложняется необходимостью учета при разработке бюджета ряда ограничений:

1. проекты могут быть как независимыми, так и альтернативными;

2. включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования;

3. стоимость капитала, используемая для оценки проектов на предмет их включения в бюджет, не одинакова для всех проектов, она может меняться в зависимости от степени риска;

4. с ростом объема предполагаемых капиталовложений стоимость капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим.

При формировании бюджета капиталовложений используют два основных подхода:

1) на основе применения критерия «внутренняя норма доходности инвестиций» (IRR).

2) на основе применения критерия «чистый приведенный эффект» (NPV).

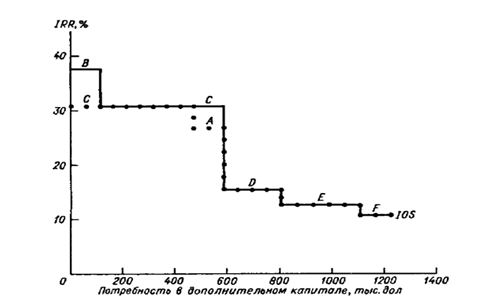

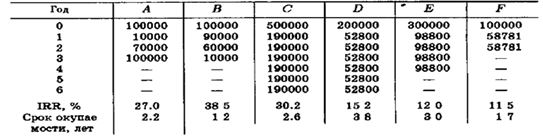

Первый подход состоит в следующем: все доступные проекты упорядочиваются по убыванию внутренней нормы прибыли инвестиций (IRR). Поскольку обычно возможности привлечения источников финансирования для компании всегда ограничены, построение графика инвестиционных возможностей позволяет комплектовать инвестиционный портфель с учетом ограничения по общему объему инвестиций. Пример построения графика инвестиционных возможностей приведен ниже. При построении графика проекты упорядочены по убыванию IRR, при этом на горизонтальной оси откладывается объем капиталовложений, необходимых для финансирования очередного проекта. Например, для проекта B величина внутренней нормы прибыли инвестиций (IRR), равная 38,5 %, отложена на вертикальной оси, а величина капиталовложений 100 000 долю – по горизонтальной оси. поскольку проекты А и В взаимно исключают друг друга, компания имеет два возможных графика, один показан сплошной линией, а другой показан точками.

Пример. Формирования оптимального бюджета капвложений на основе критерия IRR.

График инвестиционных возможностей.

Потенциальные инвестиционные проекты (в дол.)

Примечание: Проекты А и В являются взаимоисключающими

При увеличении потребностей в капитале происходит изменение структуры источников финансирования в сторону повышения доли заемного капитала, что приводит к возрастанию финансового риска компании и к увеличению стоимости капитала.

Наблюдаются две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, внутренняя норма прибыли инвестиций проектов убывает, а стоимость капитала возрастает. Если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда внутренняя норма прибыли инвестиций очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель становится нецелесообразным;

Во втором подходе к оптимизации бюджета капиталовложений используется критерий «чистый приведенный эффект» (NPV). Суть подхода: если никаких ограничений нет, то применяется методика бюджетирования, включающая следующие процедуры:

1. устанавливается значение ставки дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

2. все независимые проекты с чистым приведенным эффектом (NPV) больше нуля включаются в портфель;

3. из альтернативных проектов выбирается проект с максимальным чистым приведенным эффектом (NPV).

Если имеются ограничения временного или ресурсного характера, методика усложняется; возникает в нескольких итерациях оптимизации бюджета капиталовложений.

В целях оптимизации бюджета на предприятии выбирается бюджетный комитет – это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, дает рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании.

Директором по бюджету назначается финансовый директор, он выступает в качестве штатного эксперта и координирует действия отделов.

Для определения финансово-экономической эффективности инвестиций используется ряд методов и критериев оценки. Часть методов базируется на выводах их концепции временной ценности денег. основаны на дисконтировании будущих денежных потоков.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК