1.3. Содержание финансового менеджмента

Финансовый менеджмент представляет собой одно из самых перспективных и востребованных научных направлений.

Финансовый менеджмент как теория включает систему знаний о финансовом управлении компанией, методах формирования и использования финансовых ресурсов.

Содержание теории финансового менеджмента включает пять основных разделов:

– Определение целей финансового управления;

– Изучение экономической и финансовой среды;

– Управление оборотным капиталом;

– Инвестиционная политика и управление активами;

– Управление источниками средств.

Вследствие глобализации бизнеса, распространения информационных технологий, перемен в финансовой, экономической среде трансформируется и содержание финансового менеджмента. В литературе представлены разные определения финансового менеджмента, приведем основные:

– наука и практика финансового управления компанией, направленная на достижение ее тактических и стратегических целей;

– наука и искусство принимать инвестиционные решения и находить для этого источники финансирования;

– управление финансовыми ресурсами и денежными потоками компании;

– наука об использовании собственного и заемного капитал фирмы с целью получения наибольшей экономической выгоды при наименьшем риске.

Приведенные определения отражают разные аспекты финансового менеджмента: управление инвестициями и активами, управление капиталом, финансовое планирование и управление финансовыми результатами.

Современный финансовый менеджмент рассматривают как систему моделей и инструментов управления денежными потоками и стоимостью компании. Теория финансового менеджмента занимается разработкой методологии управления финансовыми потоками компании.

В этих определениях выражена суть финансового менеджмента, которая заключается в обосновании решений об использовании ресурсов и привлечении капитала в условиях неопределенности, риска, асимметричности информации, временного лага между принятием решения и получением результата.

Финансовый менеджмент как теория это область знаний, уделяющая большое внимание роли финансовых управляющих. Авторы зарубежных учебников определяют финансы как науку о том, каким образом люди управляют расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода времени.4

Цель финансового менеджмента – максимизация благосостояния собственников с помощью рациональной финансовой политики.

В качестве основного критерия эффективности финансового управления (и соответственно, цели финансового менеджмента) компанией в современных исследованиях признается показатель стоимости компании вместо доминировавшей ранее прибыли.

Для акционеров (владельцев) компаний первостепенной задачей является увеличение их финансового благосостояния. При этом рост благосостояния собственников измеряется не только и не столько финансово– экономическими показателями, сколько рыночной стоимостью компании, которой они владеют. Создание акционерной стоимости означает, что рыночная стоимость акций компании превышает их бухгалтерскую оценку. В теории исследуются финансовые и нефинансовые факторы, влияющие на стоимость и рост благосостояния собственников.

Теория и практика финансового менеджмента тесно взаимосвязаны. Теория обобщает опыт финансового управления успешных компаний, модифицируя традиционные модели финансового анализа и управления, тем самым развивая теорию и способствуя продвижению финансовых технологий.

Финансовый менеджмент как деятельность представляет применение теоретических моделей и разработок на практике. Финансовый менеджмент как управленческая деятельность заключается в принятии решений, направленных на достижение целей предприятия путем эффективного использования всей системы финансовых взаимосвязей и ресурсов, находящихся в распоряжении финансового менеджера.

Важной особенностью является то, что решения об использовании ресурсов и привлечении капитала принимаются в условиях неопределенности, риска, асимметричности информации, временного лага между принятием решения и получением результата.

Основными направлениями финансового управления предприятием являются:

– разработка финансовой стратегии и финансовой политики;

– финансово-информационное обеспечение путем составления и анализа финансовой отчетности предприятия;

– оценка инвестиционных проектов и формирования портфеля инвестиций;

– выбор источников финансирования и эффективное управление структурой капитала.

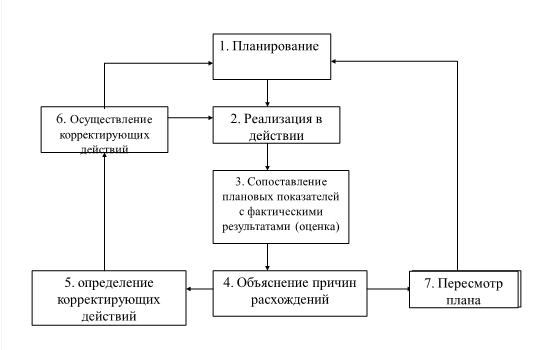

Финансовое управление состоит из нескольких последовательных этапов, называемых контуром управления (рис. 1.4. ):

1. Планирование: Постановка цели и программы мероприятий для ее реализации;

2. Выбор финансовых инструментов и реализация программы;

3. Организация и контроль выполнения решений;

4. Анализ и оценка возможных результатов;

5. Выбор действий по результатам анализа;

6. Реализация корректирующих действий;

7. Возможный пересмотр плана по результатам анализа.

8.

Рис. 1.4. Контур управления

Контур управления помогает понять деятельность финансового менеджера, который: определяет цели финансового управления организацией, планирует использование ресурсов, организует деятельность (создает формальные структуры), обеспечивает соответствующую мотивацию команды, согласовывает работу каждого члена команды с другими членами и командами, контролирует, осуществляет мониторинг деятельности.

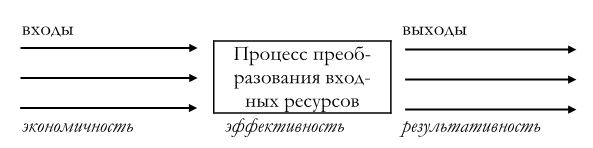

Финансовый менеджер (финансовый директор) занимается эффективным распределением ресурсов в рамках предприятия и мобилизацией средств на как можно более выгодных условиях. Финансовый менеджер – это лицо, ответственное за преобразование входных ресурсов в выходные товары и услуги. Следовательно, он несет ответственность за результативность и эффективность деятельности предприятия. Зона ответственности финансового менеджера представлена на схеме «входов-выходов» (рис. 1.5). К входным ресурсам относятся материальные, человеческие, финансовые, информационные ресурсы, а также неосязаемые и трудно оцениваемые с помощью денег, например, мотивация сотрудников, имидж фирмы и т.п. Выходные результаты также многообразны и не исчерпываются произведенными товарами. Сюда может относиться удовлетворенность сделанной работой, удовлетворение ожиданий потребителей и многое другое, что скажется на будущей деятельности. Входные ресурсы оцениваются менеджером с точки зрения качества и экономичности. Процесс преобразования (трансформации) оценивается менеджером с позиции производительности, эффективности, соотношением выгоды и сделанных затрат. Выходные результаты позволяют определить. В какой степени достигнута поставленная цель, какова результативность управления. Работа менеджера может быть результативной, если поставленная цель достигнута. Работа менеджера является эффективной, если цель достигается при наименьшем количестве средств.

Рис. 1.5. Сферы ответственности финансового менеджера

Таким образом, финансовый менеджер – это лицо, отвечающее за ресурсы, их использование и финансовые результаты деятельности, он несет также ответственность за инвестиционные решения и решения по финансированию. Важной обязанностью является также предоставление га рынок финансовой информации о результатах деятельности компании, поскольку финансовый менеджер является посредником между компанией и финансовым рынком.

Типы управленческих решений в финансовом менеджменте

Финансовый менеджер принимает решения по использованию различных ресурсов для обеспечения интересов владельцев бизнеса и получения ожидаемой экономической выгоды. В финансовом менеджменте все управленческие решения относятся к трем основным областям:

1) инвестирование ресурсов;

2) основная деятельность бизнеса через использование этих ресурсов;

3) финансирование, обеспечивающее создание фондов под эти ресурсы.

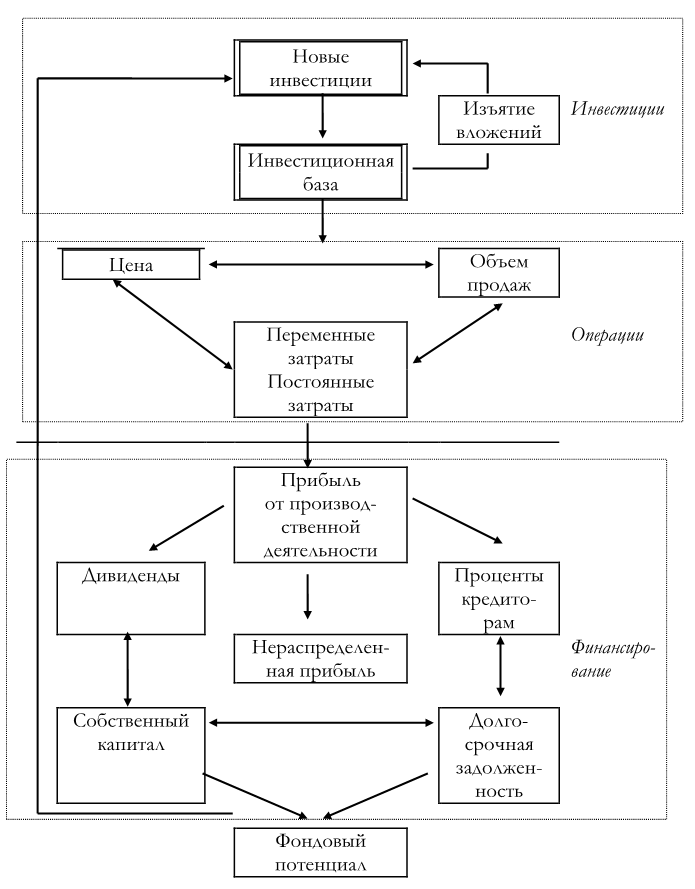

Рис. 1.6. Упрощенная модель бизнеса: инвестиции, операции, финансирование

Общая модель бизнеса, объединяющая эти три области, представленная на рисунке (рис. 1.6), демонстрирует классификацию решений на три типа:

– Инвестиционные решения или решения о планировании капвложений;

– Операционные решения по текущему финансовому управлению;

– Решения об источниках финансирования.

Рассмотрим основные стратегии в каждой из этих областей.

1) Инвестиционные решения с капиталовложениями являются долгосрочными.

Инвестиции являются главной движущей силой любого бизнеса. Они поддерживают разрабатываемые менеджерами конкурентные стратегии и базируются на планах (капитальных бюджетах) по вложению имеющихся или недавно приобретенных фондов в основные области:

• реальные активы (здания, машины и оборудование, оснащение офиса);

• научные разработки, совершенствование продукции или услуг, программы по продвижению товаров на рынок и т.д.

2) Операционные решения являются текущими, носят краткосрочный характер и отражают тактику финансового менеджмента. К ним относятся решения по эффективному использованию уже инвестированных фондов для работы на выбранных рынках, а также установлению правильной ценовой и обслуживающей политики. Эти решения неизменно сводятся к экономическим дилеммам, когда менеджеры должны соблюдать баланс между воздействием конкурентной цены и воздействием конкурентов на объем продаж, с одной стороны, и прибыльностью продуктов или услуг – с другой. В то же время все операции в бизнесе должны оставаться эффективными по затратам для того, чтобы достичь успеха в конкурентной борьбе.

3) финансовые решения или решения по финансированию – это долгосрочные решения по выбору источников финансирования инвестиций и структуры капитала, составление планов финансового роста. Здесь выделены две основные области принятия решений и формирования стратегий:

– распоряжение прибылью и формирование внутренних источников финансирования;

– определение цены источников финансирования и оптимизация структуры капитала компании.

Обычно долгосрочные решения по инвестированию и финансированию принимаются высшим руководством компании и утверждаются Советом директоров, поскольку эти решения определяют долгосрочную жизнеспособность фирмы.

Финансовая служба и функции финансового директора

Финансовый директор выполняет следующие функции в компании:

1) В области корпоративной стратегии:

– Определение стратегических целей в количественном выражении;

– Разработка стратегических проектов и принятие инвестиционных решений;

– Оценка соответствия рыночных возможностей и ресурсов компании;

– Финансовое планирование и бюджетирование;

– Разработка финансовых критериев для всех уровней управления и системы стимулирования;

– Разработка финансовой и дивидендной политики.

2) В области управления активами:

– Формирование оптимальной структуры активов;

– Разработка политики управления оборотным капиталом;

– Формирование политики защиты активов;

– Распределение денежных потоков во времени;

3) В области управления финансированием:

– Формирование оптимальной структуры капитала;

– Обеспечение предприятия финансовыми ресурсами и эффективности их использования.

4) В области тактики финансового управления:

– Финансовый анализ деятельности организации;

– Управление рентабельностью;

– Оптимизация налоговых выплат.

5) Выбор модели поведения на финансовом рынке.

6) Информационное обеспечение финансовых решений и предоставление финансовой информации стейкхолдерам.

Кроме изучения и практического применения инструментов финансового анализа необходимо понимать, что управленческие решения зависят от точек зрения заинтересованных сторон, а также от надежности информации. В любой ситуации следует четко определять цель планируемой деятельности и цель анализа, иначе процесс анализа становится бессмысленным.

Структура финансовой службы.

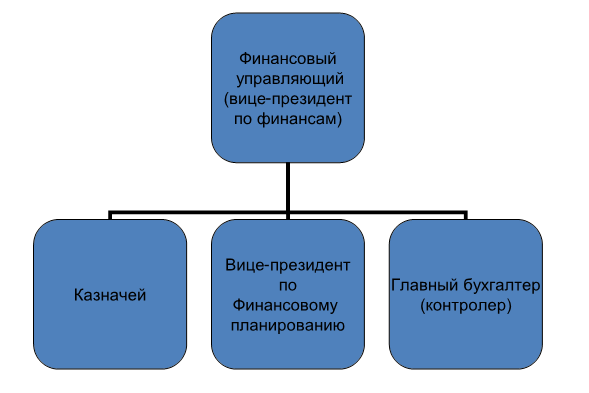

На выполнение тех или иных функций финансового менеджмента оказывает влияние организационная структура финансовой службы компании. Типичная структура финансовой службы представлена на рис. 1.7.

В большинстве крупных компаний есть должность финансового директора (финансового управляющего), который является вице-президентом по финансовым вопросам. Функции могут быть распределены между казначеем, главным бухгалтером и заместителем финансового директора по финансовому планированию (вицепрезидент по финансовому планированию ).

Рис. 1.7. Структура финансовой службы компании

Финансовый директор занимается в основном разработкой и проведением финансовой политики. Обязанность казначея – следить за текущим счетом денежных средств, привлечением денежных средств, за поддержанием связей с банками, акционерами и инвесторами, владеющими ценными бумагами.

Главный бухгалтер несет ответственность за финансовую отчетность фирмы, внутренний учет и уплату налогов.

Иногда менеджмент определяют как «искусство задавать существенные вопросы». Качественные суждения в поисках ответов на финансово-экономические вопросы так же важны, как и количественные результаты. Степень точности и улучшения результатов финансового анализа также зависит от конкретной ситуации. Большинство аналитических усилий должно быть направлено в те области, где вероятность убытка от недостаточности анализа наибольшая.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК