4.4. Управление оборотными активами

Управление оборотными активами и источниками их формирования компании относится к области текущих (операционных) решений. Результат продуманного и эффективного управления оборотными активами и источниками их финансирования – хорошее финансовое состояние компании, характеризующееся ликвидностью, финансовой устойчивостью и растущей деловой активностью.

Сущность оборотных активов (средств) компании определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего в себя как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение операционного цикла организации. Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы). Соответственно, один из двух разделов Актива бухгалтерского баланса имеет название Оборотные активы. Оборотные активы еще называют текущими активами.

Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

В балансе предприятия оборотные активы классифицируются следующим образом:

– запасы (сырье и материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, животные на выращивании и откорме и т.д.);

– НДС по приобретенным ценностям (остаток сумм «входного» НДС, которые контрагенты предъявили организации к оплате при приобретении ею товаров (работ, услуг), при этом организация на конец отчетного периода не приняла их к вычету и не включила в стоимость приобретенных активов или в состав расходов);

– дебиторская задолженность (долгосрочная и краткосрочная задолженность покупателей, заказчиков, поставщиков, подрядчиков, прочих должников, задолженность учредителей, а также работников по оплате труда и подотчетным суммам);

– финансовые вложения (краткосрочные инвестиции, выданные займы);

– денежные средства и денежные эквиваленты (остатки наличных денежных средств, на расчетных счетах организации, в аккредитивах; в чековых книжках. Денежные эквиваленты, например, векселя Сбербанка России со сроком погашения до трех месяцев);

– прочие оборотные активы.

Этапы управления оборотными активами включают:

– анализ оборотных активов в предшествующем периоде;

– оптимизацию объема, состава и структуры оборотных активов;

– планирование объема, состава и структуры оборотных активов;

– текущий контроль за использованием оборотных активов.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных активах. Оптимальная обеспеченность оборотными активами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия.

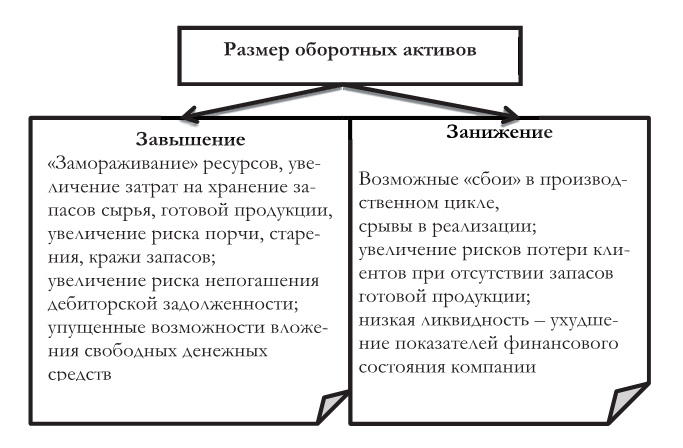

При определении соответствующего уровня оборотных активов финансовый менеджер должен учитывать и прибыльность, и риск. С одной стороны, чем больше доля оборотных активов в общей сумме активов, тем менее рискованна политика компании в отношении оборотных средств, с другой – чем меньше доля оборотных активов, тем более рискованна политика управления ими. (Рис 4.3.)

Рис. 4.3. Результаты завышения и занижения величины оборотных активов

При любом объеме продаж – чем больше доля оборотных активов, тем меньше ее относительная прибыльность.

Неэффективное управление приводит к избытку оборотных активов по сравнению с тем, что реально нужно предприятию. Соответственно неэффективное управление приводит к избытку капиталовложений в оборотные средства. В этом случае компании необходимо оценить свои потребности в оборотных активов и привести их величину к минимально необходимому и наиболее эффективному уровню.

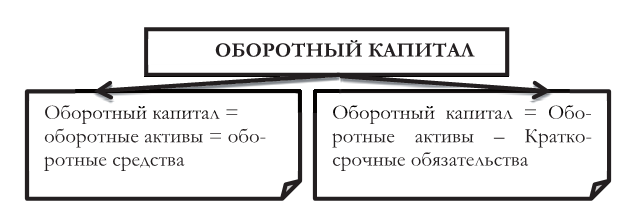

В экономической литературе используются различные термины в связи с управлением оборотными активами: «оборотные средства», «оборотные активы», «оборотный капитал» «чистый оборотный капитал». При этом отсутствует четкость этих определений, различные авторы трактуют их по-разному.

Разные позиции авторов сводятся к двум подходам к понятию «оборотный капитал». (Рис. 4.4.)

Один подход к оборотному капиталу определяет его как общую сумму капитала, авансированного во все вилы оборотных активов предприятия, т.е. сумма оборотного капитала предприятия равна сумме его оборотных активов на любой момент времени.

Оборотными средствами (оборотными или текущими активами) являются активы, которые могут быть обращены в наличность в течение одного гола.

Рис. 4.4. Подходы к трактовке оборотного капиталя

Альтернативное мнение заключается в том, что это понятие «оборотный капитал» характеризует сумму оборотных активов предприятия, уменьшенную на сумму его краткосрочных обязательств.

Управление оборотным капиталом включает в себя управление денежными средствами, дебиторской задолженностью, запасами и краткосрочными обязательствами для обеспечения ликвидности, платежеспособности и роста оборачиваемости.

Ликвидность активов– способность их трансформироваться в денежную наличность.

Как быстро активы могут превратиться в деньги. Деление оборотных активов на ликвидные(быстро реализуемые) и неликвидные (медленно реализуемые) не является абсолютным и зависит от конкретной ситуации. Абсолютно ликвидными активами являются денежные средства – элемент оборотных активов компании.

Ликвидность компании (текущая платежеспособность) – способность компании расплачиваться по краткосрочным обязательствам за счет оборотных активов, характеризуется группой показателей ликвидности.

Выделяют также понятие долгосрочная платежеспособность, которая характеризуется показателями структуры капитала.

Чистым оборотным капиталом (ЧОК) (чистыми текущими активами, рабочим капиталом) называется величина собственных оборотных средств, определяемая как разница между оборотными (текущими) активами и краткосрочными обязательствами (текущими пассивами), или собственный капитал и долгосрочные обязательства минус внеобротные активы.

1 вариант

ЧОК = ОбА – КрО

2 вариант

ЧОК = СК + ДО – Вн А

ЧОК – чистый оборотный капитал;

ОбА – оборотные активы;

КрО – краткосрочные обязательства;

СК – капитал и резервы (собственный капитал);

ДО – долгосрочные обязательства;

ВнА – внеоборотные активы.

Особенность показателя чистый оборотный капитал заключается в том, что в нем находят отражение две важнейших финансовых категории: доходность и риск. Концепция компромисса между риском и доходностью – универсальная базовая концепция финансового менеджмента. Увеличивая размер чистого оборотного капитала, организация снижает риск потери текущей платежеспособности. Оборотные активы являются наиболее ликвидной частью активов, поэтому наличие их «чистой» величины, свободной от краткосрочных обязательств, значительно увеличивает мобильность компании в целом. С другой стороны, поддерживая значительные размеры ЧОК в течение длительного времени, компания лишает себя возможности доходного вложения своего долгосрочного капитала, тогда это может свидетельствовать об отсутствии инвестиционной политики, недостаточном внимании к вопросам развития производства.

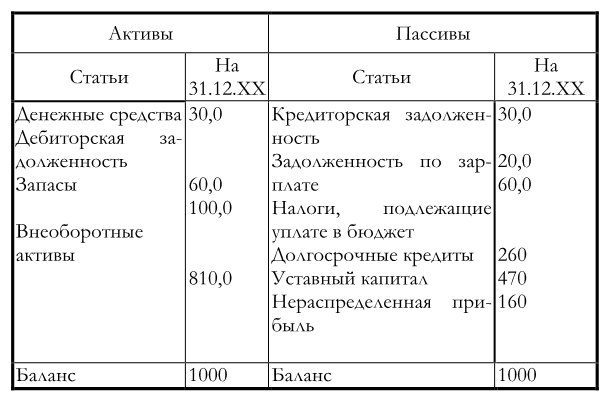

Пример. Определение размера чистого оборотного капитала компании, финансово-эксплуатационных потребностей:

Используя рассмотренные выше формулы, рассчитаем величину чистого оборотного капитала (ЧОК) и финансово-эксплуатационные потребности (ФЭП):

ЧОК = 190 – 110 = 80ден. ед.

ЧОК = 890 – 810 = 80ден. ед.

ТФП = З +ДЗ – КЗ = 160 – 110 = 30 ден. ед.

Снижение чистого оборотного капитала может означать вложение в инвестиционную деятельность, направление их на реализацию проектов с высоким уровнем ожидаемого дохода. Однако при этом снижается степень покрытия краткосрочных обязательств оборотными активами, что увеличивает риск неплатежеспособности.

Отрицательная величина чистого оборотного капитала свидетельствует о финансовой неустойчивости, негативно характеризует ликвидность компании. В этом случае требования кредиторов могут быть направлены на его основной капитал (внеоборотные активы).

Тесно взаимосвязанные и взаимообусловленные задачи управления текущими активами и текущими пассивами сводятся к:

1. ускорению оборачиваемости оборотных средств предприятия;

2. к превращению текущих финансовых потребностей в отрицательную величину;

3. к выбору наиболее подходящего для предприятия типа политики управления оборотным капиталом.

Рассмотрим алгоритм определения потребности в оборотном капитале или финансово-эксплуатационные потребности (ФЭП). Первый этап определения потребности в оборотном капитале состоит из следующих шагов:

1) оценка объема потенциальных продаж компании;

2) составление производственного плана для этого уровня продаж;

3) оценка капиталовложений в сырье и материалы, необходимые для этого уровня продаж;

4) определение периода производства и размера капиталовложений в незавершенное производство и готовую продукцию;

5) оценка капиталовложений в дебиторскую задолженность на основе кредитной политики компании;

6) оценка условий кредита, выдвигаемых поставщиками сырья, и последующее высвобождение оборотных средств через кредиторский лаг.

Потребность в оборотном капитале складывается из 2 частей:

– денежные средства, необходимые для производственного цикла или «замороженные» в операционной деятельности;

– денежные средства, высвобожденные по причине кредиторского лага или времени, предоставленного поставщиками для оплаты после поставки (кредиторская задолженность).

Денежные средства, необходимые для производственного цикла, включают следующие потребности:

– финансирование материально-технического запаса (время хранения приобретенного запаса на складе до ввода в производство);

– финансирование производственного цикла (время, необходимое для производства готовой продукции);

– финансирование запаса готовой продукции (время хранения готовой продукции на складе до продажи);

– финансирование дебиторского лага (время для совершения оплаты после фактической поставки). Руководство определяет необходимое количество и необходимую оборачиваемость исходя из конкретной ситуации на предприятии.

Высвобождение денежных средств обусловлено предоставлением отсрочки платежа или кредиторской задолженности.

Второй этап расчета потребности в оборотном капитале (финансово-эксплуатационных потребностей – ФЭП) состоит в определении разницы между «замороженными» и высвобождаемыми денежными средствами.

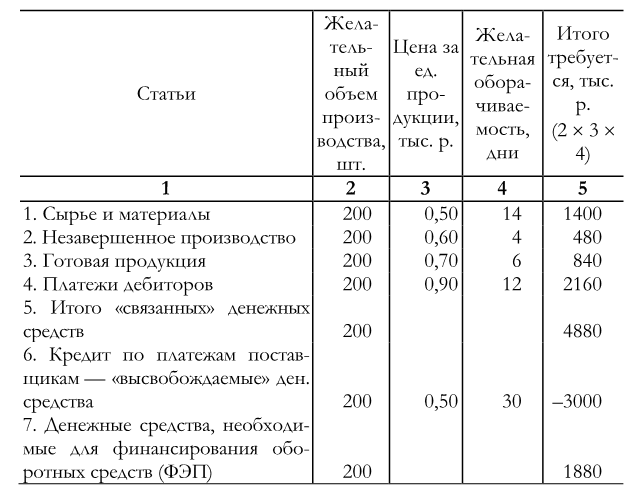

Пример. Определение планируемого чистого оборотного капитала или финансово-эксплуатационных потребностей (ФЭП).

Планируемый объем производства составляет 200 велосипедов. Аналитики рассчитали прогнозные значения или желательный уровень оборачиваемости для всех составляющих оборотного капитала: запасов, дебиторской и кредиторской задолженности.

Алгоритм расчета финансово-эксплуатационных потребностей (ФЭП):

Потребность в оборотном капитале (денежные средства, необходимые для производственного цикла) или финансово-эксплуатационные потребности (ФЭП) или текущие финансовые потребности (ТФП) компании определяются как сумма запасов и дебиторской задолженности за минусом кредиторской задолженности:

ФЭП = Запасы + Дебиторская Задолженность – Кредиторская Задолженность

ФЭП (ТФП) – непокрытая ни собственными средствами, ни долгосрочными источниками, ни кредиторской задолженностью часть оборотных активов (недостаток СОС, потребность в краткосрочном кредите).

Сколько компании требуется средств для обеспечения нормального кругооборота запасов и дебиторской задолженности в дополнение той части суммарной стоимости этих элементов, которая покрывается кредиторской задолженностью. Чем меньше эта величина, тем лучше для финансового состояния предприятия. ФЭП могут принимать и отрицательное значение, то есть кредиторская задолженность полностью покрывает оборотные активы, являющиеся условиями производства и реализации, и обеспечивает предприятию необходимый кругооборот без привлечения дополнительных источников финансирования.

Управление оборотным капиталом играет большую роль в деятельности организации и получении максимального финансового результата. Эффективное управление оборотным капиталом компании предполагает не только поиск и привлечение дополнительных источников финансирования, но и рациональное их размещение в активах организации.

Особенностями оборотных средств являются высокая скорость их оборота и обеспечение непрерывности процесса производства. Одним из главных направлений финансового управления является сокращение времени оборота капитала. Чем короче период обращения или один оборот оборотного капитала, тем, при прочих равных условиях, предприятию требуется меньше оборотных средств.

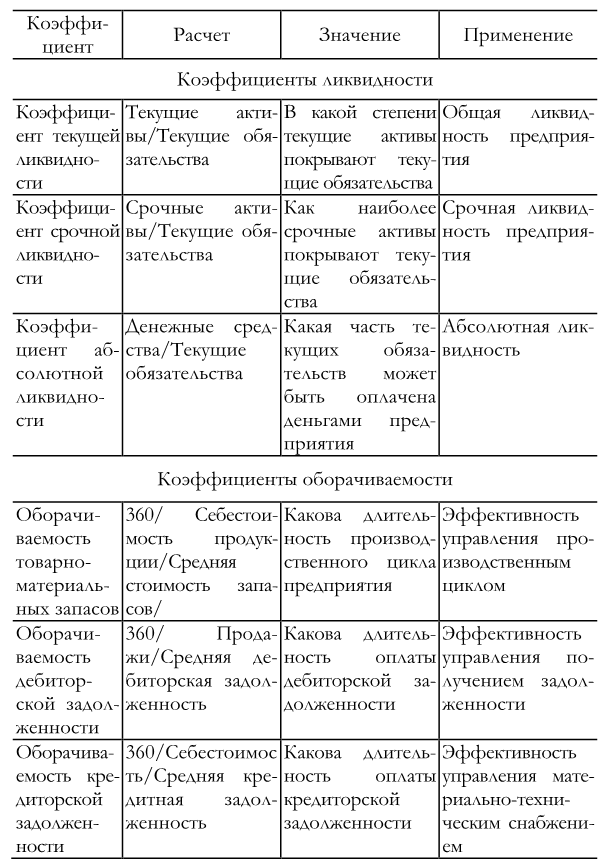

Оборачиваемость оборотных средств – это характеристика эффективности их использования, оценивается коэффициентами оборачиваемости и показателями оборачиваемости в днях.

Показатели оборачиваемости выражаются: коэффициентом оборачиваемости, длительностью одного оборота, коэффициентом загрузки средств в обороте. Коэффициент оборачиваемости оборотных средств.

Коб = В / ОбА

где Коб – коэффициент оборачиваемости;

В – выручка;

ОбА – оборотные активы.

Коэффициент оборачиваемости оборотных средств отражает число оборотов, совершаемых оборотными средствами организации за определенный период. Если для анализа используются данные годовых отчетов – период равен году. Он показывает величину выручки, приходящуюся на 1 руб. оборотных активов. Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства.

Оборачиваемость определяется также временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и заканчивая поступлением денег на счета организации. Длительность одного оборота выражается в днях. Чем быстрее оборачиваются авансированные оборотные средства, тем достигается лучший результат: с помощью одной и той же суммы средств производится и реализуется больше продукции. Оборачиваемость в днях и определяется по формуле:

Об = (ОбА * Т) / В

где ОбА – оборотные активы;

Т – период (360 дней);

В – выручка.

Период для анализа годовой отчетности принимают равным 360 (или 365) дням.

Чем меньше длительность периода обращения или одного оборота оборотного капитала тем, при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются.

Оборачиваемость оборотных средств неодинакова в организациях и на предприятиях, которые занимаются разными видами экономической деятельности, что зависит от организации производственного процесса, технологии и экономики, сбыта продукции, и других факторов.

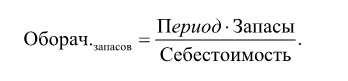

Длительность производственно-коммерческого или финансового цикла (оборачиваемость денежных средств) отражает время с момента оплаты производственных ресурсов до момента получения выручки от продаж.

Фин. цикл = Оборач.запасов + Оборач.дз – Оборач.кз

Оборачиваемость запасов, средний возраст запасов (оборачиваемость запасов в днях) или производственный цикл показывает, как долго деньги связаны в запасах. Чем меньше продолжительность этого периода, тем лучше. Период обращения запасов – это средний период времени, необходимый, чтобы превратить сырье в готовые товары.

Оборачиваемость дебиторской задолженности (время обращения дебиторской задолженности) или средний период инкассации (СПИ), представляет собой средний период, необходимый для взыскания дебиторской задолженности. Период обращения дебиторской задолженности – это средний период времени, необходимый для превращения дебиторской задолженности в наличность.

Операционный цикл – это количество дней, необходимое для превращения запасов и дебиторской задолженности в денежные средства.

Определяется как сумма Оборачиваемости запасов и оборачиваемости дебиторской задолженности.

Оборачиваемость кредиторской задолженности или период отсрочки кредиторской задолженности представляет собой средний период времени между покупкой сырья и оплатой наличными.

Цикл оборота денежных средств (финансовый цикл) – это период времени между оплатой за покупку сырья и взиманием дебиторской задолженности.

Период оборота денежных средств, авансированных в оборотный капитал, или финансовый цикл определяется как разница между операционным циклом и оборачиваемостью кредиторской задолженности. Уменьшение длительности оборота свидетельствует об улучшении использования оборотных активов.

Таким образом, при планировании оборотных средств предприятия рассчитывают коэффициенты ликвидности и оборачиваемости (табл.).

Таблица – Коэффициенты ликвидности и оборачиваемости оборотных средств

В результате сравнения показателей оборачиваемости оборотных активов выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования; при замедлении – в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости оборотных средств и высвобождение их в результате этого в любой форме позволяют компании направить средства на развитие предпринимательской деятельности, не привлекая дополнительных финансовых ресурсов.

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным.

В случаях, когда при выполнении плановой производственной программы у компании окажется фактическая сумма оборотных средств меньше плановой потребности в них, то такое высвобождение называют абсолютным. Эти средства сосредотачиваются на расчетном счете организации в виде свободных денежных ресурсов.

Если одновременно с ускорением оборачиваемости оборотных средств намечается рост производственной программы и высвобожденные средства направляются на покрытие прироста оборотных средств в связи с увеличением выпуска продукции, то такое высвобождение называют относительным.

Политика управления оборотным капиталом отражает позицию компании в отношении двух главных вопросов:

1) определение необходимого уровня оборотных средств;

2) выбор способов финансирования оборотных средств.

Политика финансирования оборотного капитала выбирается в зависимости от экономической конъюнктуры, сезонных колебаний и других факторов. Различают три варианта политики финансирования: агрессивную, умеренную и консервативную.

Важная проблема, стоящая перед финансовыми службами, – организация грамотного финансирования рассчитанных оптимальных размеров оборотных активов.

Организации могут выбирать политику финансирования оборотного капитала в зависимости от вида экономической деятельности, масштабов деятельности и возможностей.

Напомним, что чаще оборотным капиталом называют разницу между оборотными (текущими) активами и краткосрочными (текущими) обязательствами. Поэтому одним из общепринятых способов финансирования является согласование сроков активов и обязательств. Как правило, постоянные (внеоборотные) активы финансируются за счет долгосрочных источников, т. к. это снижает степень риска.

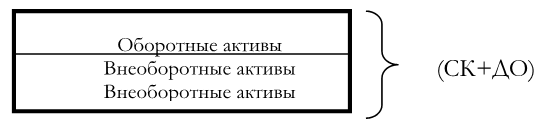

Консервативная политика (рис. 4.5.) характеризуется отсутствием или очень низким удельным весом краткосрочных обязательств (КрО) в общей сумме финансирования.

Активы предприятия финансируются за счет собственного капитала и резервов (СК) и долгосрочных обязательств (ДО).

Рис. 4.5. Консервативная политика финансирования оборотных активов

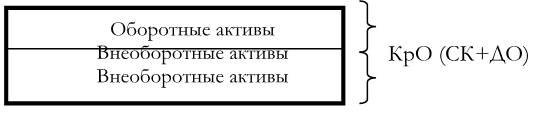

Агрессивная политика (рис. 4.6.) характеризуется тем, что предприятие финансирует все оборотные активы плюс часть внеоборотных активов за счет краткосрочного кредита и прочих краткосрочных обязательств (КрО). Политика достаточно рискованна с точки зрения роста процентных ставок и пролонгации займа.

Рис. 4.6. Агрессивная политика финансирования оборотных активов

Умеренная политика – средний (нейтральный) уровень краткосрочного кредита в общем объеме финансирования (рис. 4.7.).

Рис. 4.7. Умеренная политика финансирования оборотных активов

С целью эффективного воздействия управления оборотным капиталом на конечные финансовые показатели используется комплексное управление оборотными активами и краткосрочными обязательствами.

Агрессивному и умеренному типу финансирования соответствует агрессивная политика управления оборотными активами, характерная тем, что доля указанных активов в суммарном объеме активов очень высокая. Результатом проведения такой политики, как правило, является низкая оборачиваемость и рентабельность.

Для консервативной и умеренной политики финансирования подойдет консервативная политика управления оборотными активами. Доля оборотных активов довольно низкая, оборачиваемость высокая (быстрая).

Умеренная политика управления, характеризующаяся средними значениями указанных показателей, универсальна и сочетается с любым типом финансирования.

В системе мер, направленных на повышение эффективности работы компаний и укрепление их финансового состояния, важное место занимают вопросы рационального использования оборотных активов. В условиях формирования рыночных отношений проблема улучшения использования оборотных средств стала еще более актуальной, так как интересы организаций требуют полной ответственности за результаты своей производственно-финансовой деятельности.

Поскольку финансовое положение организаций находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, организации заинтересованы в рациональном использовании оборотных средств.

Управление вложенными средствами – одно из важных направлений финансового менеджмента. Направления вложений можно разделить на долгосрочные и текущие. Долгосрочные решения по вложению капитала называют инвестиционными, связаны они с увеличением внеоборотных активов организации. Текущие решения – это решения по управлению оборотными активами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК