2.1. Методы финансового анализа результатов деятельности

Цели и направления финансового анализа

Финансовая отчетность предоставляет данные как о положении организации на определенный момент времени, так и об ее операциях в течение определенного период. Однако действительная ценность финансовых отчетов заключается в том, что они могут быть использованы не только для оценки финансового положения фирмы, но и для предсказания будущих доходов, дивидендов и денежного потока и цен на акции. Для этого в финансовом менеджменте разработаны методы и аналитические инструменты проведения финансового анализа результатов деятельности.

Финансовый анализ деятельности организации заключается в применении аналитических инструментов и методов для интерпретации финансовых документов с целью выявления существенных связей и характеристик, необходимых для принятия решения.

Финансовый анализ служит для преобразования многочисленных данных в необходимую информацию.

Анализ финансового положения есть по существу предсказание будущего. Отправной пункт для планирования действий , которые повлияют на ход событий в будущем.

К основным формам финансовой отчетности относятся – баланс, отчет о прибылях и убытках, и отчет о движении денежных средств. Эти формы дают возможность получить комплексную оценку финансового состояния организации.

Проведение финансового анализа должно удовлетворять целому ряду требований.

Перед тем, как приступить к анализу финансового состояния, необходимо определить цели анализа. Содержание анализа зависит от поставленных целей и направлений анализа.

Необходимо определить критерии для сравнения полученных показателей. Сравнение может быть основано на собственном опыте компании, отраслевых данных, нормах, стандартах и прогнозах.

Обеспечение достоверности данных. Недопустимость смешивания несовместимых данных.

Учет взаимосвязей между показателями в контексте рыночного окружения.

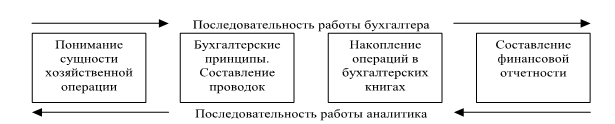

Сущность работы аналитика состоит в обратном порядке – интерпретировать отчетность с целью понимания сущности хозяйственной операции (рис. 2.1).

Рис. 2.1. Интерпретация хозяйственной деятельности

Анализ финансовой отчетности требует знания смежных дисциплин (бухгалтерский учет, экономическая теория, финансы, статистика), умения читать, понимать и истолковывать финансовую и сопутствующую информацию. Если информации, содержащейся в финансовой отчетности, недостаточно, аналитик может сформулировать вопросы к администрации, чтобы получить желаемую информацию.

Этапы анализа:

1. Сбор и подготовка исходной информации, включая финансовую отчетность, аналитические справки, статистическую информацию, интервью.

2. Аналитическая обработка, включая расчет необходимых показателей.

3. Интерпретация результатов с использованием различных методов представления информации, учитывающих взаимосвязи показателей.

4. Выводы и рекомендации, указывающие возможные пути решения проблем.

Аналитики выделяют следующие направления финансового анализа:

– анализ финансовых результатов;

– анализ ликвидности и финансовой устойчивости;

– анализ денежного потока;

– анализ оборачиваемости;

– анализ рентабельности;

– анализ структуры баланса и оборотных средств;

Как правило, менеджерам и аналитикам приходится проводить комплексные виды анализа:

– экспресс-диагностика предприятия;

– оценка финансовой деятельности предприятия;

– подготовка обоснования для инвестиций.

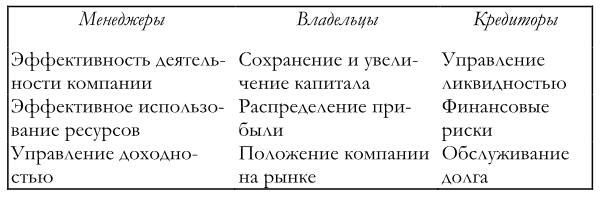

Важно учитывать, в чьих интересах проводится анализ: владельцев, кредиторов или менеджеров предприятия. Если аналитик рассматривает деятельность предприятия с точки зрения владельцев, то, прежде всего, проводится анализ финансовых результатов, прибыльности (отдачи на собственный капитал) и стоимости компании и ее положение на рынке. Цели анализа с позиции кредиторов будут иные. Кредиторов интересует анализ рисков, платежеспособности предприятия. Для менеджеров наибольший интерес представляет анализ эффективности (рентабельности) вложенных ресурсов (рис. 2.2.).

Рис. 2.2. Цели и направления финансового анализа с различных точек зрения

Круг пользователей информации, содержащейся в финансовых документах гораздо шире, чем представлено в таблице. Сюда входят потенциальные инвесторы, покупатели, профсоюзы, аудиторы, налоговое управление и другие представители государства. Наиболее важной с точки зрения управления представляется позиция руководства, поскольку она затрагивает все сферы деятельности предприятия. Первостепенная задача руководства состоит в осуществлении контроля за тем, как удовлетворяются интересы заинтересованных сторон, как внутренних, так и внешних, как выглядит предприятие с точки зрения наиболее важных кредиторов и инвесторов.

Современный подход к проведению финансового анализа включает традиционные и новые продвинутые методы.

К традиционным методам анализа финансовой отчетности относятся:

– Горизонтальный анализ финансовых отчетов

– Вертикальный анализ финансовых отчетов

– Финансовые аналитические коэффициенты

– Анализ взаимосвязей коэффициентов по методу Дюпона (Du Pont).

Горизонтальный анализ финансовых отчетов – это метод сравнения показателей одного года с показателями другого и определение процентного изменения.

Вертикальный анализ финансовых отчетов. Этот метод предполагает расчет структуры статей баланса и отчета о прибылях и убытках по каждому году отдельно.

Для отчета о прибылях и убытках все статьи выражаются в соотношении в процентах к продажам. Статьи баланса отношением в процентах к суммарным активам.

Вертикальный анализ позволяет перевести финансовую отчетность в сопоставимую форму, используется для сравнения одного предприятия с другим.

Новые подходы и метрики финансового анализа включают анализ контура интересов собственников и кредиторов, факторный анализ, финансовые инструменты измерения качества роста, модели добавленной стоимости и доходности по денежному потоку.

Финансовые аналитические коэффициенты

Финансовые коэффициенты разработаны для того, чтобы помочь в оценке финансового положения предприятия. Расчет финансовых коэффициентов обычно является первым шагом финансового анализа. Существуют разные подходы к классификации финансовых коэффициентов. Наиболее распространенной является выделение следующих групп коэффициентов:

1. Коэффициенты ликвидности

2. Коэффициенты управления активами (оборачиваемости)

3. Коэффициенты структуры капитала (управления источниками средств)

4. Коэффициенты рентабельности

5. Коэффициенты рыночной активности

В ПРИЛОЖЕНИИ представлены формулы аналитических коэффициентов.

Для иллюстрации рассчитаем все аналитические коэффициенты для компании Кримикэр.

Одна из первостепенных задач большинства финансовых аналитиков – анализ ликвидности. Коэффициенты ликвидности дают ответ на вопрос: будет ли компания в состоянии погасить в срок свои краткосрочные обязательства. Наиболее используемыми показателями являются коэффициент текущей ликвидности, быстрой ликвидности и абсолютной ликвидности. Вычислим Коэффициенты ликвидности для компании Кримикэр. Коэффициент текущей ликвидности = оборотные активы/ краткосрочные обязательства = (1000 / 310) = 2,8.

Оборотные активы включают обычно денежные средства, ликвидные ценные бумаги, дебиторскую задолженность и товарно-материальные запасы. Общий норматив для этого коэффициента составляет 2,0. Обычно сравнивают рассчитанный по компании показатель со среднеотраслевыми значениями, существенное отклонение от которых является сигналом для аналитика – продолжить углубленную проверку состояния компании.

Коэффициент быстрой (срочной) ликвидности показывает, насколько хватает наиболее ликвидных средств для погашения краткосрочной задолженности Для компании Кримикэр он составит:

Коэффициент быстрой ликвидности = (оборотные активы – запасы) / краткосрочные обязательства=(1000–615) / 310 =1.2.

Нормативное значение этого коэффициента принято 1,0.

Коэффициент абсолютной ликвидности показывает возможность немедленного погашения краткосрочной задолженности и для Кримикэр он составляет:

Коэффициент абсолютной ликвидности = Денежные средства и их эквиваленты / краткосрочные обязательства = 10/ 310 =0.03.

Вторая группа коэффициентов – коэффициенты оборачиваемости активов – предназначена для измерения того, насколько эффективно фирма управляет своими активами. Если величина активов неоправданно завышена, компании придется нести дополнительные расходы 9например, проценты по дополнительным банковским ссудам, что негативно скажется на прибылях. С другой стороны, если величина активов недостаточна для выполнения производственной программы, могут быть утрачены коммерческие преимущества. Коэффициенты оборачиваемости активов сравнивают со средними значениями по отрасли.

Коэффициент оборачиваемости запасов для компании Кримикэр вычислим по формуле:

Коэффициент оборачиваемости запасов = Выручка / запасы = 3000/ 615 = 4,9.

При расчете этого показателя могут возникнуть две проблемы. Первая: реализация продукции осуществляется по рыночным ценам, а в расчет принимаются затраты по себестоимости, вследствие этого оборачиваемость запасов оказывается завышенной. Поэтому ля расчета целесообразно использовать себестоимость а не выручку от реализации. Вторая проблема связана с тем, что реализация осуществляется в течение периода (года), а величина запасов берется из баланса на определенный момент, поэтому для расчетов целесообразно использовать среднее значение запасов.

Оборачиваемость дебиторской задолженности в днях или средний срок получения платежа используется для оценки расчетов с дебиторами. Определим этот п для Кримикэр:

Срок оборота дебиторской задолженности = = дебиторская задолженность / Однодневная Выручка= (375 * 360)/ 3000 = 45 дней.

Таким образом, оборачиваемость дебиторской задолженности представляет собой средний промежуток времени, в течение которого компания, продав свою продукцию, ожидает поступления денег.

Коэффициент оборота основных средств измеряет. Насколько эффективно организация использует свои здания, оборудование. Это отношение выручки к чистой стоимости основных средств. Этот коэффициент используется в экономическом анализе и называется коэффициентом фондоотдачи. Рассчитаем показатель для Кримикэр:

Коэффициент оборота основных средств = Выручка / Чистая стоимость основных средств= 3000 / 1000 = 3.0.

Это соответствует среднему показателю для отрасли, который также = 3.0.

Еще один коэффициент управления активами– коэффициент оборота активов – измеряет эффективность использования средств, вложенных в активы, и измеряется путем деления выручки на стоимость всех активов. Для компании Кримикэр он составил:

Оборачиваемость активов = Выручка / Активы = 3000 / 2000 = 1.5.

Средний показатель по отрасли = 1,8. Положение в компании немного хуже, чем в отрасли. Значит вложения в активы оказались недостаточно эффективными.

Коэффициенты управления источниками средств (управления задолженностью) измеряют степень зависимости от заемного капитала. Эти коэффициенты характеризуют уровень финансового рычага компании. Степень, в которой компания использует заемное финансирование, важна с трех точек зрения: 1) при наращивании заемного финансирования акционеры могут поддерживать управление компанией без наращивания собственных вложений; 2) кредиторы анализируют собственный капитал компании, чтобы определить вероятность невозврата своих ссуд, поэтому чем больше доля акционерного капитала в общей капитализации, тем ниже риск кредиторов; 3) если компания получает больше прибыли от инвестиций, финансируемых с помощью заемных средств, чем она выплачивает в виде процентов, растет рентабельность собственного капитала. Определение оптимального количества заемного капитала – это сложный процесс, и он будет рассматриваться в следующей главе. В финансовом анализе известны два типа коэффициентов. используемых для контроля и регулирования источников финансирования: 1) коэффициенты капитализации, характеризующие долю заемных средств; 2) коэффициенты покрытия, характеризующие. в какой степени постоянные финансовые расходы покрываются операционной прибылью. Определим основные коэффициенты задолженности для Кримикэр:

Доля заемных средств в общей сумме активов = = Обязательства и Долг / Активы = (310 = 754) / 2000 = 53.2 %.

Средний показатель по отрасли = 40 %. Поскольку показатель выше, чем в среднем по отрасли. Можно предположить, что акционеры хотят увеличить финансовый рычаг, чтобы понять рентабельность собственного капитала.

Общая сумма обязательств включает краткосрочные и долгосрочные обязательства. Кредиторы предпочитают низкие коэффициенты задолженности, поскольку чем ниже коэффициент, тем больше защита от потерь в случае ликвидации фирмы.

Уровень финансовой зависимости (финансового рычага) для компании Кримикэр рассчитывается таким образом:

Коэффициент финансовой зависимости = Долгосрочный Долг / Инвестируемый капитал = 754 / 1650.

Возможность выплачивать проценты характеризует коэффициент покрытия (получения) процентов, рассчитаем для нашей компании по формуле:

Коэффициент покрытия процентов к уплате = Прибыль до процентов и налогов / Проценты к уплате =283,8 / 88 = 3,2.

Коэффициент покрытия (получения) процентов измеряет, в какой степени может снизиться операционная прибыль, чтобы компания была еще в состоянии обслуживать свои процентные платежи. Средний коэффициент покрытия по отрасли составляет 6,0. Это значит, что компания имеет более рискованный долг, чем ее конкуренты.

Еще один показатель, характеризующий управление финансированием, называется коэффициентом покрытия фиксированных платежей:

Коэффициент покрытия фиксированных платежей =(Прибыль до процентов и налогов + Амортизация + Арендные платежи) /(Проценты к уплате + Выплата основной суммы долга + Арендные платежи).

Для Кримикэр коэффициент покрытия фиксированных платежей = (283.2+100+ 28)/(88+20+28) =3.0.

Этот коэффициент наиболее полезен для краткосрочных кредиторов.У компании относительно высок этот уровень задолженности по сравнению с конкурентами, так кА средний показатель пл отрасли = 4,3.

Коэффициенты рентабельности

Рентабельность бизнеса – это конечный результат целого ряда управленческих решений. Каждый из рассмотренных коэффициентов характеризует деятельность организации с какой-то одной стороны, и лишь коэффициенты рентабельности дают обобщенную характеристику эффективности работы в целом. Рассчитаем основные коэффициенты рентабельности для компании Кримикэр:

Рентабельность реализованной продукции (рентабельность продаж) для компании Кримикэр = Чистая прибыль / Выручка = 113,5 /136 =3.8 %.

Рентабельность компании ниже сравнению со средним показателем по отрасли, который равен 5 %. Это связано с неоправданно высокими затратами компании.

Второй показатель эффективности, характеризующий способность активов порождать прибыль – рентабельность активов, составляет 5,7 %:

Рентабельность активов = Чистая прибыль / сумма активов = 113,5 /2000= 5,7 %.

Средний по отрасли показатель рентабельности активов = 9 %, что говорит о низких финансовых результатах Кримикэр.

Наиболее важным аналитическим коэффициентом является коэффициент рентабельности собственного капитала. Рассчитаем этот коэффициент для компании Кримикэр:

Коэффициент рентабельности собственного капитала Кримикэр = Чистая прибыль / собственный капитал= 113.5/896 = 12,7 %.

Средний по отрасли коэффициент рентабельности собственного капитала = 15 %. По тому показателю отклонение оказалось менее существенным, благодаря значительной величине заемных средств. Показатель рентабельности собственного капитала характеризует отдачу на собственный капитал. Акционеры вкладывают деньги, чтобы получить от них отдачу. Коэффициент рентабельности собственного капитала показывает доходность собственников. и имеет особое значение для владельцев обыкновенных акций.

Коэффициенты рыночной активности (коэффициенты рыночной стоимости) характеризует положение компании на рынке ценных бумаг. Эти коэффициенты дают менеджерам представление о том, что думают инвесторы о прошлой эффективности компании и о ее будущих перспективах. К этой группе относятся слежующие показатели:

Коэффициент ценности акции;

Балансовая стоимость акции;

Коэффициент котировки, отношение цены к денежному потоку.

Коэффициент ценности акции компании Кримикэр = Цена акции/ доход на акцию – 23 / 2,27 = 10,1.

Коэффициент ценности акции при прочих равных условиях выше у компаний с более высокими перспективами роста и ниже у фирм с нестабильным положением. Коэффициент ценности акции (коэффициент P/E) для компании Кримикэр составил 10,1, а в среднем по отрасли он равен 12,5 %, что отражает финансовое состояние компании.

Для того, чтобы рассчитать коэффициент котировки акции, надо рассчитать балансовую стоимость акции. Балансовая стоимость акции компании Кримикэр = обыкновенный акционерный капитал / число обыкновенных акций в обращении = 896 /50 шт. = 17,92 долл..

Коэффициент котировки акции компании Кримикэр = рыночная цена акции / балансовая стоимость акции = 23 / 17, 92 = 1,3.

Среднеотраслевой показатель = 1,7. Т.е. инвесторы готовы платить за акции Кримикэр относительно немного.

Наконец показатель ценности денежного потока оказался у Кримикэр равным 5,4, что опять ниже среднеотраслевого, который =6,8.

Отношение цены акции компании Кримикэр к денежному потоку = рыночная цена акции / денежный поток на акцию = 23 / 4,27 = 5,4.

Кроме вычисления самих коэффициентов важно анализировать тенденции их изменения, поскольку они позволят судить о том, с какой вероятностью финансовое положение компании улучшается или ухудшается.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК