4.12. Раздельный учет

С необходимостью вести раздельный учет сталкиваются многие плательщики ЕНВД. В одних случаях это прямо предусмотрено НК РФ. В других – обусловлено порядком налогообложения и заполнения форм налоговой отчетности (деклараций, расчетов).

Однако во всех без исключения случаях раздельный учет необходим тогда, когда к одним и тем же объектам учета (имуществу, операциям, обязательствам и др.) применяется разный порядок налогообложения.

Если в подобных ситуациях не вести раздельный учет, то правильно определить суммы налогов, которые нужно уплатить в бюджет по итогам налогового периода, будет невозможно (или крайне затруднительно). Поэтому цель раздельного учета заключается в том, чтобы правильно исчислить и уплатить налоги.

Так, если вы не организуете раздельный учет, то не сможете достоверно определить налоговую базу и рассчитать соответствующую ей сумму налога, подлежащую уплате по одному или нескольким осуществляемым вами видам деятельности. Это, в свою очередь, может привести к неуплате или неполной уплате суммы налога и повлечь за собой налоговые санкции, предусмотренные ст. 122 НК РФ.

НК РФ обязывает плательщиков ЕНВД вести раздельный учет в двух случаях.

1. При осуществлении нескольких видов деятельности, облагаемых ЕНВД (п. 6 ст. 346.26 НК РФ).

2. При осуществлении деятельности, облагаемой ЕНВД, и деятельности, подлежащей налогообложению в соответствии с другой системой налогообложения (ОСН, УСНО или ЕСХН) (п. 7 ст. 346.26 НК РФ).

Не всегда возможно четко разделить показатели по видам деятельности (далее такие показатели мы будем называть неразделимыми). Эта проблема возникает, когда показатель одновременно задействован в нескольких видах деятельности.

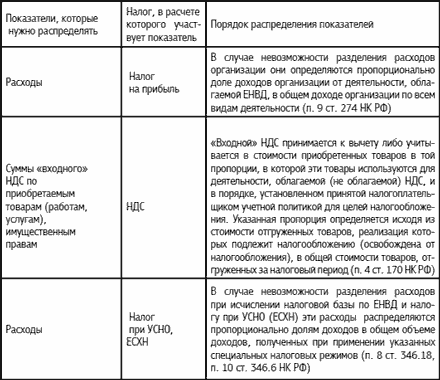

Важно помнить, что если порядок распределения неразделимых показателей НК РФ уже предусмотрен, то отступать от него не следует. Проанализируем положения Кодекса, касающиеся порядка распределения неразделимых показателей.

Общие расходы при совмещении ЕНВД и УСНО с объектом налогообложения «доходы минус расходы» (или ЕСХН) распределяются пропорционально долям доходов от этих видов деятельности в общем объеме доходов. Такой порядок предусмотрен п. 8 ст. 346.18, п. 10 ст. 346.6 НК РФ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК