4.13. Отчетность, декларация по ЕНВД

Организации и индивидуальные предприниматели, которые применяют ЕНВД, по итогам налогового периода (квартала) должны представлять налоговую декларацию (ст. 346.30, п. 3 ст. 346.32 НК РФ).

Форма и Порядок заполнения налоговой декларации по ЕНВД для отдельных видов деятельности (далее – Порядок заполнения декларации) утверждены Приказом ФНС России от 23.01.2012 №ММВ-7-3/13@.

Декларацию по единому налогу обязаны представлять все плательщики ЕНВД (п. 3 ст. 346.32 НК РФ).

Напомним, что таковыми являются организации и индивидуальные предприниматели, если одновременно соблюдаются следующие условия (п. 1 ст. 346.28 НКРФ):

– на территории осуществления ими предпринимательской деятельности в установленном порядке введен ЕНВД;

– в местном нормативном правовом акте о ЕНВД в числе видов предпринимательской деятельности, облагаемых этим налогом, упомянут и вид деятельности, который осуществляет организация (предприниматель).

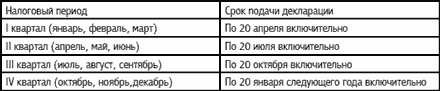

Налоговые декларации по итогам налогового периода плательщики ЕНВД представляют в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода (п.

3 ст. 346.32 НК РФ).

Напомним, что налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ).

Если соответствующая дата приходится на выходной и (или) нерабочий праздничный день, то последним днем представления декларации является ближайший следующий за этим днем рабочий день (п. 7 ст. 6.1 НК РФ).

Организации и индивидуальные предприниматели, приостановившие или прекратившие «вмененную» деятельность, не должны подавать налоговые декларации только в случае снятия их с учета в качестве плательщиков ЕНВД. Если же с учета они не сняты, обязанность по подаче налоговых деклараций за ними сохраняется.

По общему правилу налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2–4 п. 2 ст. 80 НК РФ):

– на их банковских счетах и в кассе не происходит движения денежных средств;

– у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если вы временно приостанавливаете предпринимательскую деятельность, не получаете доходы и не осуществляете расходы.

Форма упрощенной декларации и Порядок ее заполнения утверждены Приказом Минфина России от 10.07.2007 № 62н.

Однако использовать ее для отчетности по ЕНВД нецелесообразно.

Во-первых, вам придется тщательно контролировать, чтобы по вашим банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, вы ее подадите вместо обычной декларации по ЕНВД, то налоговые органы могут оштрафовать вас по ст. 119 НК РФ.

Во-вторых, объектом налогообложения для «вмененщика» является потенциально возможный доход (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Поэтому налог вы должны уплатить независимо от результата хозяйственной деятельности и фактически полученного дохода, а также представить декларацию по ЕНВД в обычном порядке. Именно такой позиции придерживаются контролирующие органы, о чем подробно рассказано в предыдущем разделе. Поэтому при подаче «вмененщиками» единой (упрощенной) декларации велика вероятность конфликта с проверяющими.

Таким образом, если вы временно не ведете предпринимательскую деятельность, то рекомендуем представить в налоговую инспекцию обычную декларацию по ЕНВД.

Согласно п. 3 ст. 346.32 НК РФ налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

В гл. 26.3 НК РФ законодатель не уточняет, в какие именно налоговые органы нужно подать декларацию по ЕНВД.

Между тем в ст. 80 НК РФ, посвященной вопросам подачи налоговых деклараций, говорится о том, что декларация представляется в налоговый орган по месту учета налогоплательщика.

В Порядке заполнения декларации по ЕНВД также указано, что декларацию вам необходимо представить в налоговый орган по месту учета в качестве плательщика ЕНВД (п. 2.5 Порядка заполнения декларации).

По общему правилу налогоплательщики вправе выбирать, как представлять декларацию по ЕНВД: на бумаге или в электронной форме (далее по тексту также – электронный вид, электронный способ, электронный формат) (п. 3 ст. 80 НК РФ). Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2,4 п. 3 ст. 80 НК РФ):

– налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

– вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

– крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК