Дискреционный выход из долгосрочной сделки

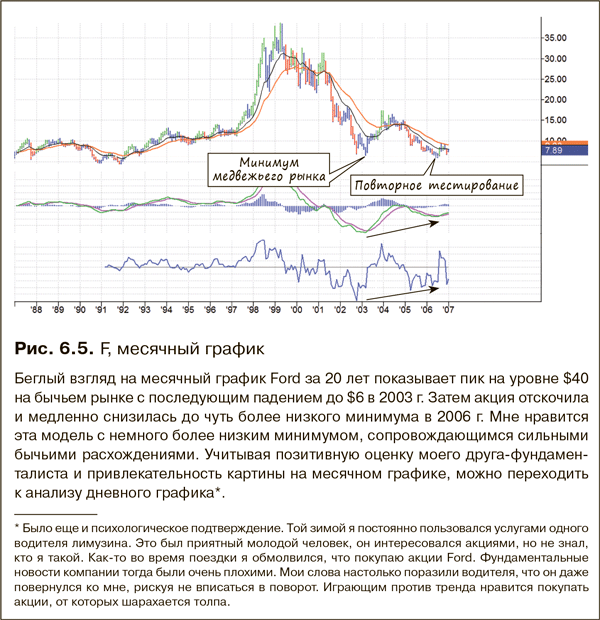

В январе 2007 г. я получил электронное письмо, в котором один из моих друзей, Жерар де Брюин, писал, что ожидает сильного роста акции Ford Motor Company. Несмотря на информацию о том, что компания готовится объявить о крупнейшем квартальном убытке в своей истории, мой друг был уверен, что новый генеральный директор ее возродит. Жерар – бывший инвестиционный менеджер, и его подход к выбору акций основан на фундаментальном анализе. Его мнение мне интересно, и я решил присмотреться к этой акции (рис. 6.5 и 6.6).

Я уже говорил, как отношусь к торговым идеям. Они – только толчок для собственных исследований. Мне нравится, когда идея приходит от фундаментального аналитика. Я сам занимаюсь в основном техническим анализом, и такие идеи позволяют рассматривать акцию с разных точек зрения.

Я планировал сформировать довольно крупную позицию в акции F и держать ее несколько лет до достижения целевого уровня $20, примерно на полпути к историческому максимуму. Поскольку эта перспектива была очень долгосрочной, в мои планы не входила погоня за краткосрочными ралли, включая и то, что наблюдалось в конце января. Я собирался ждать и наращивать позицию во время краткосрочных снижений.

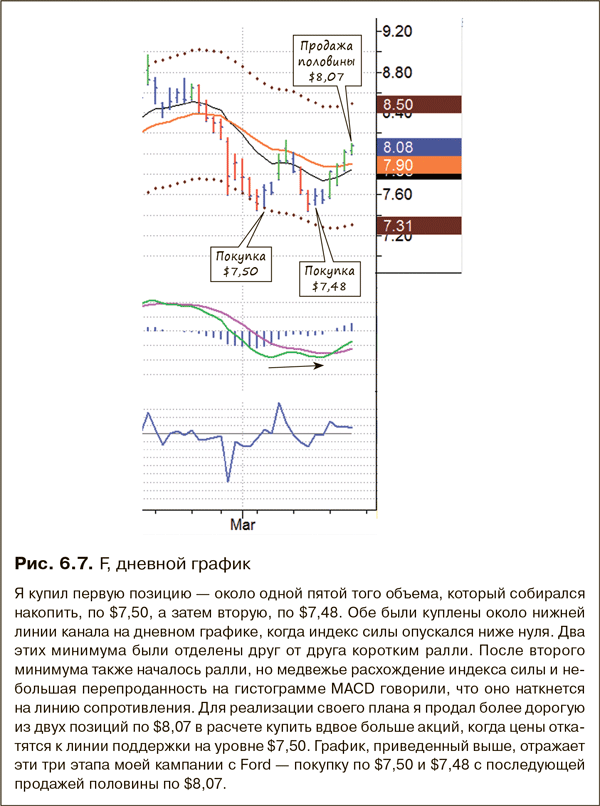

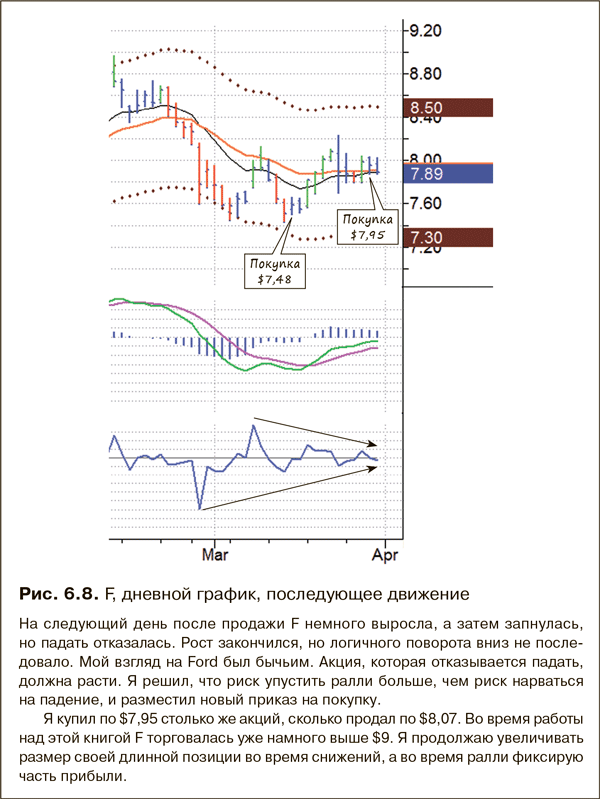

Реализация этого плана продолжается и сегодня – я покупаю во время снижений, продаю часть позиции во время ралли и снова покупаю на снижениях. Я продаю более дорогие, недавно купленные акции, но сохраняю основную позицию из более старых и более дешевых акций. На рис. 6.7 показаны первые три этапа этой игры, а на рис. 6.8 – четвертый.

Эта долгосрочная позиция была открыта на основании двух факторов: идеи фундаментального аналитика и сильных технических сигналов. Успех процесса постоянной покупки и продажи зависит от умения слушать двигатель и продавать при появлении постороннего стука. Когда двигатель звучит нормально, я покупаю проданные акции вновь, но на более низком уровне. Основную позицию я не трогаю и рассчитываю держать ее долго.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК