§ 4. Конкурентоспособность отрасли

Генезис понятия

О конкурентоспособности отраслей говориться существенно реже, чем о других ее формах. С одной стороны, это объясняется сложностью анализа из-за размытости объекта. С другой стороны, все чаще возникают сомнения относительно уместности применения отраслевого подхода к анализу конкурентоспособности. Дело в том, что отраслевое деление, опиравшееся на разделение общественного труда и выделение на его основе однородных производств, несколько устарело. В настоящее время каркас экономики составляют фирмы, представляющие собой межотраслевые комплексы, которые производят номенклатуру продукции для многих отраслевых рынков. Межотраслевое разделение труда заменяется межфирменным. Производство продукции, особенно производственного назначения, все более ориентируется не на массового, а на конкретного потребителя. Это является непосредственным следствием перехода к новым способам завоевания конкурентоспособности фирм.

Развитие динамических способностей фирмы опирается на развитие специфических ресурсов, что, в свою очередь, требует специализированных средств производства. Фирмы вынуждены переходить от формальных рыночных связей к неформальным отношениям и кооперации. На смену структурам с четкой отраслевой привязкой приходят межотраслевые комплексы с разно – образными формами и разной степенью интеграционных связей. Это могут быть кластеры, индустриальные сети или финансово-промышленные группы. Суть их одна – любая из них представляет многоотраслевой комплекс производств. В связи с этим более подходящим является применение понятия «мезоконкурентоспособность», которое охватывает анализ конкурентоспособности отраслей, производственных комплексов и регионов.

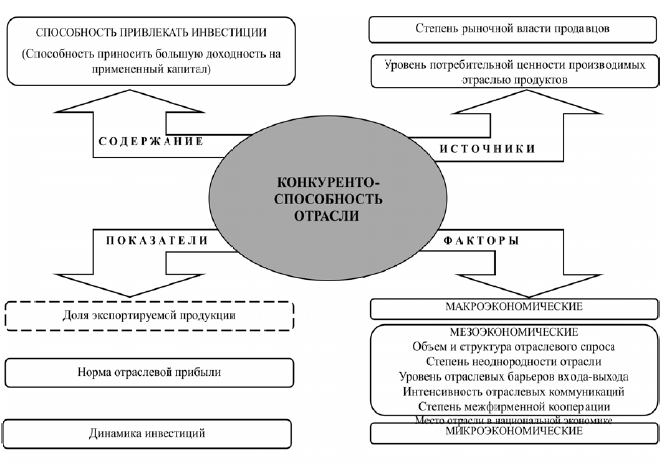

Сказанное не означает, что отраслевой анализ утрачивает свою значимость. Во-первых, отраслевое деление еще не размыто настолько, чтобы отказаться от него. Во-вторых, несмотря на многопрофильную деятельность, любая форма межфирменной кооперации (кластер или индустриальная сеть) всегда имеет отраслевую привязку, отражающую то ключевое производственное звено, вокруг которого формируется все объединение фирм. В-третьих, отрасль сохраняет себя как объект экономической политики государства. Все указывает на то, что анализ отраслевой конкурентоспособности сохраняет свою репрезентативность. Общая характеристика конкурентоспособности отрасли приведена на рисунке 6.14.

Обычно конкурентоспособность отрасли определяют как способность производить продукты, отвечающие требованиям мировых и внутренних рынков, т. е. соответствующие запросам покупателей относительно потребительской ценности, новизны и цены. Иногда конкурентоспособность отрасли определяется более широко, как эффективность работы и степень живучести отрасли, связанных с наличием у нее технических, экономических и организационных условий для создания, производства и сбыта продукции высокого качества и способности вводить новшества. Однако и в этом случае она связывается с продуктом. Это объясняется тем, что конкурентоспособность отрасли исследуется сквозь призму традиционного понимания отрасли как совокупности предприятий, производящих однородную продукцию или специфическую продукцию по однотипным технологиям. В этом случае отрасль рассматривается как совокупность производителей аналогичных продуктов и, соответственно, конкурирующих между собой фирм, в результате чего на первый план выдвигалась проблема конкурентоспособности фирм, действующих в отрасли. Неслучайно конкурентоспособность отрасли определяется на основе доли конкурентоспособных фирм. А поскольку конкурентоспособность фирм связывалась с их способностью производить конкурентоспособные продукты, то этот признак переносился и на отрасль. Такой подход нельзя признать удовлетворительными. Если определение конкурентоспособности через способность производить продукты не отражает конкурентоспособности фирмы, то оно еще менее подходит для характеристики конкурентоспособности отрасли.

Определение содержания

Содержание конкурентоспособности отрасли раскрывается на основе другого уровня соперничества – межотраслевой конкуренции. Здесь соперничество ведется не среди товаров и даже не между фирмами, а среди капиталов. Притом не между капиталами, действующими в определенных организационных формах, а капиталами, которые действуют как стоимости, ищущие наиболее прибыльного применения. Существующий в такой форме капитал не привязан к какой-то конкретной фирме и даже к отрасли. Он стремится туда, где может получить наибольшее вознаграждение – наибольшую прибыль. Поэтому суть соперничества остается той же – борьба за перераспределение стоимости, но форма борьбы и способы ее ведения совершенно иные.

Микроконкуренция всегда ведется за конкретного покупателя (конкуренция среди продуктов) или за долю отраслевого рынка (конкуренция между фирмами). Мезоконкуренция – сфера соперничества, где объектом является целевая функция капитала: обеспечить более быстрый рост посредством извлечения прибыли. Если микроконкуренция – форма борьбы среди продавцов, то мезоконкуренция – форма борьбы среди инвесторов. Уже по этой причине конкурентоспособность отрасли не может быть выражена через конкурентоспособность продукта, который не является объектом интереса инвестора, а значит, и объектом соперничества. Капиталисту-инвестору безразлично что производить. Главное производить то, что принесет больший доход. Мезоконкуренция характеризуется большей интенсивностью борьбы. Фирма может защититься от конкуренции, воспользовавшись неоднородностью рыночного спроса, предлагая покупателям продукт с особыми свойствами или предоставляя им особый набор сопутствующих услуг. Капиталы как стоимости, выраженные в сумме денег, качественно совершенно однородны[15] и в силу этого оказываются в наиболее жестких условиях соперничества за наиболее доходную сферу своего применения, где выигрыш одних не оставляет возможностей другим исправить положение, отчего конкуренция ведется с особой яростью. Единственным фактором дифференциации среди капиталов выступает их величина: при прочих равных капитал большего размера имеет преимущества перед капиталом меньшего размера. Соответственно отрасль с более высокой степенью концентрации капитала обладает большей конкурентоспособностью.

Рис. 6.14. Характеристика конкурентоспособности отрасли

Капиталы всегда стремятся в отрасли, где потенциально существует большая норма прибыли. Если рассматривать конкурентоспособность отрасли как ее способность к выживанию и развитию, что вполне обоснованно с точки зрения действия законов конкуренции, то легко прийти к выводу о том, что конкурентоспособность отрасли определяется ее привлекательностью для инвесторов. В этой связи определение конкурентоспособности отрасли наличием у нее преимуществ, которые позволяют действующим в отрасли фирмам производить продукцию с издержками не выше мировых и создавать условия для роста потенциала конкурентоспособности этих фирм, больше отвечает природе мезоконкуренции. Его недостаток состоит в том, что оно указывает на источники конкурентоспособности, а не на ее содержание. Содержательная сторона явления состоит в том, чтобы отразить причину, которая делает возможным существование этих источников, т. е. обусловливает способность отрасли перераспределять прибыль в свою пользу. Учитывая, что достигнутая, а тем более будущая эффективность производства определяются притоком в отрасль инвестиций, смело можно утверждать, что конкурентоспособность отрасли должна определяться как способность привлекать новые инвестиции в отрасль. Конкурентоспособность отрасли можно было бы определить и как способность обеспечивать более высокий уровень доходности на примененный капитал, что было бы лишь перефразировкой первого определения. Преимущество первого состоит в том, что оно подчеркивает конкурентный характер взаимодействия между отраслями: при прочих равных приток капитала в одну отрасль ограничивает возможности притока капитала для других отраслей. Кроме того, оно отражает динамику процесса и тем самым характеризует конкурентоспособность отрасли в динамическом аспекте. Причем оно больше отвечает глобальному характеру современных отраслей.

Источники и факторы

Так как способность отрасли привлекать инвестиции определяется уровнем доходности на капитал, то источники ее конкурентоспособности будут связаны со способностью генерировать потребительский излишек и перераспределять его в пользу продавца. Это означает, что в принципиальном плане конкурентоспособность отрасли формируют два источника: потребительная ценность создаваемых отраслью продуктов, определяющая величину излишка потребителя, и степень рыночной власти продавцов, обеспечивающая перераспределение излишка потребителя в пользу продавцов. Что касается потребительной ценности продуктов, то она формируется под влиянием факторов, формирующих рыночный спрос (вкусы потребителей, уровень их реальных доходов и т. п.). Для данного периода времени рыночный спрос может быть принят как неизменный. В этом случае фактором, обусловливающим формирование источника конкурентоспособности отрасли, становится внутриотраслевая конкуренция. Чем она интенсивнее, тем слабее рыночная власть каждого отдельного конкурента и тем ниже извлекаемая ими прибыль. Напротив, при снижении интенсивности конкуренции в отрасли уровень доходности растет. Учитывая, что интенсивность внутриотраслевой конкуренции определяется притоком в отрасль новых фирм, главным фактором регулирования ее уровня становится высота отраслевых барьеров, обусловливающих возможности входа в отрасль и выхода из нее. Отрасли с высокими барьерами обеспечивают продавцам более высокие прибыли и потенциально являются более конкурентоспособными по сравнению с отраслями с низкими барьерами. При этом высокие барьеры входа способствуют повышению уровня концентрации рынка, а вследствие этого и усилению согласованности поведения конкурентов, что позволяет повысить рыночную власть фирм и увеличить получаемую ими прибыль.

Оба указанных источника находятся вод воздействием нескольких групп факторов: макроэкономических, мезоэкономических (отраслевых) и микроэкономических. Макроэкономические факторы определяют общие условия конкурентоспособности отрасли. Они определяют особенности спроса на продукцию отрасли: степень дифференциации спроса, уровень доходов покупателей. Факторы, определяющие параметры эффективности производства: уровень развития производительных сил (науки, техники и технологий), уровень развития родственных и сопутствующих отраслей, доступ к производственным ресурсам, определяемый степенью конкурентности ресурсных рынков. Особо следует выделить уровень развития финансового сектора, который обеспечивает трансформацию сбережений в инвестиции и межотраслевой перелив капитала. Микроэкономические факторы – это факторы, влияние которых на конкурентоспособность отрасли проявляется посредством их воздействия на уровень эффективности производства и адаптационные способности фирм отрасли.

Мезоэкономические или отраслевые факторы – это внутриотраслевые параметры, определяющие доходный потенциал отрасли и ее способность реализовать его. В числе важнейших такие, как:

• размер отрасли, определяемый объемом спроса на продукцию отрасли;

• место отрасли в национальной экономике;

• стадия жизненного цикла, отражающая потенциал развития отрасли;

• структура отраслевых издержек и эффект масштаба, определяющие потенциал повышения эффективности отраслевого производства;

• уровень отраслевых барьеров входа-выхода.

Каждый отраслевой фактор влияет на конкурентоспособность отрасли по-своему. Однако их совокупное воздействие находит выражение в типе поведения действующих в отрасли фирм. Это поведение может быть охарактеризовано двумя параметрами: интенсивностью конкуренции и способом извлечения прибыли.

Интенсивность внутриотраслевой конкуренции может быть связана с активной инновационной деятельностью фирм, которая проявляется в дифференциации продукции и повышении ее качества, совершенствовании каналов сбыта, поиске новых рынков и привлечении новых групп потребителей. Такой тип конкуренции способствует росту конкурентоспособности отрасли. Однако когда интенсивность конкуренции становится чрезмерной, она приводит к истощению финансовых ресурсов отрасли и лишает ее возможностей для внедрения нововведений, превращаясь в преграду на пути активной инновационной деятельности и тем самым в причину снижения конкурентоспособности отрасли. Становится очевидным, что главным фактором повышения конкурентоспособности отрасли является реализация предпринимательской функции в той ее части, которая связана с инновациями.

Значение инновационного поведения фирм для поддержания конкурентоспособности отрасли обусловлено двумя обстоятельствами. Первое связано с воздействием на отраслевой спрос, где посредством развития имеющихся и внедрения новых продуктов фирмы могут добиться увеличения потребительского излишка как потенциала для извлечения большей прибыли. Однако возможности увеличения прибыли за счет перераспределения излишка потребителя путем реализации рыночной власти ограничены, так как это связано с сокращением объема продаж, а значит, и потерей части выручки. Но внедрение инноваций предоставляет фирмам возможность увеличить прибыль и при неизменных рыночных ценах. Ее рост может быть обеспечен за счет увеличения излишка производителя путем повышения эффективности производства, которое, выражаясь в снижении издержек производства, позволит фирмам присваивать созданный излишек в виде экономической ренты. В результате доходность фирм повысится, и конкурентоспособность отрасли вырастет. Все это подводит к выводу о том, что главное условие конкурентоспособности отрасли – это ее способность обеспечивать генерацию и диффузию (распространение) нововведений в отрасли. Результаты эмпирических исследований показывают, что реализация этого условия зависит от трех внутриотраслевых факторов:

• неоднородности отрасли, выражающейся в разнообразии размеров фирм и применяемых технологий, которое обеспечивает тесное взаимодействие фирм, а через него быстрый обмен информацией;

• интенсивности коммуникационных связей между фирмами отрасли, благодаря которым обеспечивается «инфекционное» распространение знаний и нововведений через подражание, а также интенсивное обучение фирм;

• высокой степени межфирменной кооперации, которая создает благоприятные условия для инновационной деятельности через обмен новыми знаниями и навыками.

Так же, как и в случае с фирмой, на уровень конкурентоспособности отрасли существенное влияние оказывает организационный фактор, под которым подразумевается управление отраслевыми процессами. Специфика состоит в том, что в отличие от фирмы, отрасль не является организационно-правовой формой, а значит, не имеет руководящих органов, на которые могли бы быть возложены управленческие функции. Но это не означает, что отрасли развиваются абсолютно стихийно. Во-первых, по мере усложнения перелива капитала, все четче проявляется стремление к управлению отраслью со стороны отраслевых союзов и ассоциаций, представляющих интересы предпринимателей отрасли. Во-вторых, все более активно подключается к регулированию отраслей государство через реализацию промышленной политики.

Вмешательство государства эффективно, если отвечает трем принципам: 1) не имеет фаворитов среди фирм отрасли, 2) не делает ставку на конкретную технологию и 3) обеспечивает баланс между защитой прав интеллектуальной собственности и доступом к инновациям. Государство поддерживает отрасли, стратегически важные для национальной экономики, и те, которые потенциально могут создавать большую добавленную стоимость. Поэтому отрасль чаще других субъектов конкуренции характеризуется заимствованной конкурентоспособностью, формируемой факторами, внешними по отношению к отрасли. Это может быть обусловлено не только прямой поддержкой государства, но и другими макроэкономическими факторами, например, низкой ценой рабочей силы, заниженными (по сравнению с мировыми) ценами на сырьевые и энергетические ресурсы. Поэтому рост заработной платы, не компенсированный адекватным ростом производительности труда, и/или повышение цен на вещественные производственные ресурсы может сделать отрасль неконкурентоспособной.

Методы оценки и показатели

Оценка конкурентоспособности отрасли – сложная задача. Это связано не только с многочисленностью воздействующих факторов и со сложностью прогнозирования направленности их действия. Конкурентоспособность отрасли – процесс противоречивый. Определяя ее как способность привлекать инвестиции, следует учитывать, что речь идет о процессе борьбы противоположностей. Рассматриваемое с этих позиций привлечение инвестиций является не только условием повышения конкурентоспособности отрасли, но одновременно и фактором, подрывающим ее. Поэтому сам по себе приток инвестиций не является гарантией устойчивого развития отрасли. Конкуренция не была бы конкуренцией, если бы не уравновешивала шансы капиталов через присущую ей ограничительную функцию. Приток капитала в отрасль способствует повышению ее конкурентоспособности благодаря внедрению новых технологий и действию эффекта масштаба. Но он же приводит к увеличению отраслевого предложения, что при неизменном объеме спроса вызывает снижение цен и, как следствие, снижение уровня прибыли. В отраслях, испытавших отток капитала, отраслевое предложение сократилось, что вызвало рост цен и нормы прибыли, обусловливая повышение конкурентоспособности отрасли. Межотраслевой перелив капитала – главный регулятор отраслевой конкурентоспособности.

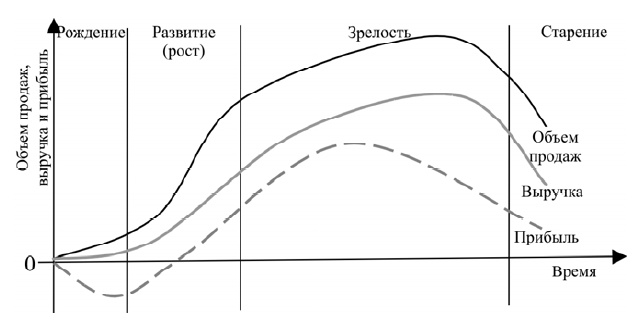

Основой для оценки отраслевой конкурентоспособности может послужить жизненный цикл отрасли. Какие бы факторы не действовали и как бы они не действовали, любая отрасль подвержена определенному жизненному циклу. Жизненный цикл отрасли (ЖЦО) – следствие развития производительных сил общества, выражающегося в смене технологических укладов и общественных потребностей. Он включает четыре стадии: рождение, развитие, зрелость и старение. Каждая стадия отражает изменение во времени различных свойств отрасли: темпы роста объема продаж, динамику продуктовой номенклатуры и технологические особенности, специфику состояния внутриотраслевой конкуренции и структуры отраслевого рынка, динамику показателей выручки и прибыли (рис. 6.15).

Рис. 6.15. Жизненный цикл отрасли.

Стадия рождения. Новые отрасли формируются на базе новой потребности или вследствие радикальных изменений в технологии производства продукта. Концепция продукта и технология его производства только отрабатываются. Поэтому отраслевой рынок характеризуется фрагментарностью и непостоянством потребителей. Производство чаще всего является убыточным, так как инвестиции превышают объем выручки. Темпы роста отрасли могут быть высокими, но предсказуемость устойчивости этого роста остается низкой. Конкуренция низкая, так как каждый производитель предлагает собственный вариант решения, и рынок характеризуется низкими барьерами входа.

Стадия развития или роста. Продукция отрасли начинает пользоваться устойчивым массовым спросом, обеспечивая отрасли быстрый рост – обычно превышающий темпы роста ВВП. Отработка технологии производства сопровождается расширением разнообразия продукта. На отраслевом рынке появляются фирмы-лидеры, хотя и с недостаточно устойчивой позицией. Производство продукта становится прибыльным и сопровождается активным привлечением инвестиций. Хотя вход на отраслевой рынок усложняется, численность конкурентов быстро растет, а конкуренция ведется за долю рынка.

Стадия зрелости демонстрирует стабилизацию предпочтений покупателей и насыщение рынка. Отрасль растет, но темпами ниже темпов ВВП. Рынок отличается высокой степенью концентрации с явными лидерами. Объем продаж достигает пика, а прибыль продавцов – предельного уровня. Объем инвестиций в отрасль сокращается. Вход на рынок в высшей степени затруднен, а конкуренция в отрасли ведется путем снижения издержек и обновления продуктовой линии.

Стадия старения характеризуется падением спроса на продукцию отрасли вследствие перемен в предпочтениях покупателей или появления субститутов. Продуктовая номенклатура сужается, а объем отраслевого предложения сокращается. Доходность бизнеса падает, и отрасль характеризуется активным оттоком инвестиций. Конкуренция резко обостряется, принимая исключительно ценовую форму, что ведет к сокращению численности конкурентов и росту концентрации рынка.

Для оценки конкурентоспособности отраслей можно воспользоваться матричными способами, применяемыми фирмами для стратегического анализа и планирования. Наиболее известной в этом плане является матрица Артура Д. Литтла (ADL matrix), которая, опираясь на закономерности жизненного цикла отрасли, ставит своей целью выявление факторов, определяющих изменения в отрасли, а на основе этого – направления ее развития. Однако дать количественную оценку воздействия происходящих в отрасли изменений на рентабельность производства этот анализ не может. Следовательно, не в состоянии он оценить динамику инвестиций и конкурентоспособности отрасли.

Когда речь идет об оценке конкурентоспособности отрасли, то чаще всего для того применяются показатели, отражающие технические и экономические параметры отрасли: производительность труда и рентабельность, капиталоемкость, технический уровень продукции и объем затрат на НИОКР, степень ее экспортной ориентации и импортной зависимости. В качестве обобщающего нередко используют такой показатель, как доля конкурентоспособных фирм в отрасли. По мере глобализации экономики все чаще стали применять такой показатель, как доля экспортируемой продукции, репрезентативность которого зависит от степени глобализации отрасли. К слову, многие отрасли, относящиеся к сфере услуг, в принципе не подвержены глобализации.

Если конкурентоспособность отрасли понимать как способность привлекать инвестиции, то ее определяющими показателями будут:

• норма отраслевой прибыли, отражающая привлекательность отрасли для инвесторов и свидетельствующая о потенциале ее развития;

• динамика инвестиций, напрямую характеризующая динамику роста отрасли.

Конкурентоспособность региона

В конце ХХ века активно стала разрабатываться проблема конкурентоспособности регионов[16]. Как явление, регионализация является следствием диалектики процесса глобализации. С одной стороны, он разрушает хозяйственно-технологическую и социально-культурную обособленность территорий, но с другой – вызывает тенденцию к локализации принятия решений, обусловленную опасением отрицательных последствий глобализации для населения территорий (сокращение занятости и снижение жизненных стандартов). Локазализация изменяет географию принятия решений: субъекты управления перемещаются из центра в регионы. Предполагается, что приближение органов управления к территориям обеспечит плюрализм в политике, отражающий специфику регионов, а также будет способствовать повышению эффективности принимаемых решений благодаря большей восприимчивости к нуждам населения. Непосредственное следствие децентрализации управления – возникновение конкуренции между регионами за ресурсы, что и породило проблему конкурентоспособности регионов.

Проблема конкурентоспособности регионов связана с реализацией целевых задач региональной экономики, но трактоваться может по-разному. Конкурентоспособность региона может пониматься как создание условий для устойчивого развития региона. В этом случае ее содержание совпадает с содержанием конкурентоспособности отрасли – способность привлекать инвестиции. Различие будет состоять лишь в том, что в отрасли основные конкурентные преимущества достигаются за счет коммуникативного взаимодействия фирм, а в региональной экономике – за счет взаимодействия между хозяйственными ячейками территории. Кооперация между ячейками, обеспечивая объединение ресурсов, обмен информацией, знаниями и опытом, – источник конкурентного преимущества региона. Регион должен мыслиться как кластер, в котором конкурентное преимущество достигается за счет взаимодействия хозяйствующих субъектов. Главный показатель конкурентоспособности региона – предпринимательский климат.

Конкурентоспособность региона может трактоваться как обеспечение высокого качества жизни населения региона при устойчивой занятости. В этом случае ее содержание совпадает с содержанием категории «конкурентоспособность страны», являясь разновидностью последней. Поскольку мерой уровня жизни является расчет ВВП на душу населения и индикаторы параметров социальной сферы, охраны окружающей среды, здравоохранения и благосостояния, то они же – показатели конкурентоспособности региона. Обоснованность увязки этих категорий обусловлена еще и тем, что предпосылки для устойчивого развития региона создаются на национальном уровне посредством политики стимулирования роста, налоговой и правовой систем, мер поощряющих развитие предпринимательства и создание рабочих мест.

Среди факторов, определяющих региональную конкурентоспособность чаще всего выделяют: 1. кластеры; 2. человеческий капитал; 3. имеющиеся предприятия и сети; 4. региональные инновационные системы; 5. управление и институциональный потенциал; 6. отраслевая структура и тип предприятий; 7. инфраструктура (в широком понимании); 8. уровень интеграции предприятий; 9. интернационализация и характер прямых иностранных инвестиций (ПИИ); 10. географическое положение; 11. инвестиционная привлекательность.

Литература

1. Нонака И., Такеучи X. Компания – создатель знания. Зарождение и развитие инноваций в японских фирмах. – М.: ЗАО «Олимп-бизнес», 2003.

2. Российская промышленность на этапе роста: факторы конкурентоспособности фирм. // Под ред. К.Р. Гончар, Б.В. Кузнецов. – М.: Вершина, 2008.

3. Лифиц И. М. Формирование и оценка конкурентоспособности товаров и услуг. 2– е изд. – М.: ЮРАЙТ, 2004.

4. Портер М. Международная конкуренция: конкурентные преимущества стран. – М.: Международные отношения, 1993.

5. Портер М. Конкурентное преимущество. – М.: Альпина – бизнес букс, 2005.

6. Aveni, d’. R. А. Hypercompetition: Managing the Dynamics of Strategic Maneuvering. NY. The Free Press, 1994.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК