§ 2. Статические модели конкуренции

Моделирование конкуренции

Моделирование – это метод исследования реальных явлений посредством анализа искусственно созданных построений, представляющих собой упрощенные, схематические конструкции, построенные на основе взаимосвязей, выявленных у реальных явлений. Достоинство такого рода построений заключается в предоставляемой ими возможности прогнозирования последствий вносимых в модель изменений переменных. Кроме этого, они позволяют дать аналитическую и графическую интерпретацию исследуемых функциональных зависимостей. Однако любая модель включает только важнейшие элементы, а при ее построении используются наиболее простые в применении. В связи с этим возникает две взаимосвязанные проблемы: насколько адекватно модель отражает реальные условия и насколько безупречен ее прогнозный потенциал.

Модели, прогнозирующие поведение, включают два типа переменных. Экзогенные переменные – внешние по отношению к модели параметры, которые вводятся в нее в виде независимых переменных. Эндогенные переменные – внутренние или зависимые переменные, отражающие результаты модели. Модель описывает, как экзогенные переменные определяют эндогенные переменные. При анализе конкуренции задача моделирования заключается в исследовании взаимосвязи между рыночными параметрами и поведением фирм с целью предсказания изменений в поведении при изменении параметров.

Каждая модель строится на основе предпосылок, которые определяют характер взаимосвязи между переменными модели. Для объяснения результатов действия модели определяющее значение имеют используемые при ее построении методологические принципы, в которых отражены базисные ограничения и предположения о поведении рыночных агентов. При построении моделей статической конкуренции используются следующие принципы. Во-первых, конкурентам задается целевая функция – максимизация прибыли. Во-вторых, их поведение обусловливается структурными параметрами отраслевого рынка. В-третьих, поведение конкурентов на рынке принимается однотипным. В-четвертых, структурные параметры отраслевого рынка принимаются неизменными и независящими от поведения конкурентов.

Возможность моделировать разные состояния рынка – достоинство структурного подхода. Здесь единицей анализа принимается отраслевой рынок, под которым понимается группа фирм, производящих взаимозаменяемые продукты. Степень их взаимозаменяемости, определяемая показателем перекрестной ценовой эластичности спроса, определяет границы отраслевого рынка. Каждый такой рынок представляет собой образование, характеризующееся определенной устойчивой комбинацией параметров (признаков), определяющей тип отраслевого рынка, который называют рыночной структурой или моделью рынка. Рыночная структура определяет характер поведения фирм на рынке и способ установления рыночного равновесия. При этом специфика поведения проявится в своеобразии и степени интенсивности конкуренции, а специфика установления рыночного равновесия – в механизме установления равновесной рыночной цены.

Тип рыночной структуры определяется набором структурных параметров отраслевого рынка. Они могут выделяться с разной степенью детализации, но в качестве основных принято выделять:

1) степень концентрации рынка;

2) тип продукта – стандартизированный или дифференцированный;

3) степень асимметрии информации;

4) высоту отраслевых барьеров входа на рынок и выхода из него;

5) наличие и степень рыночной власти;

7) характер взаимодействия конкурентов.

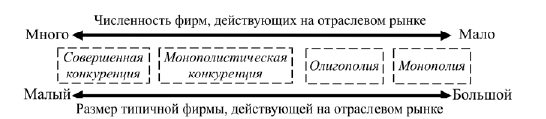

При этом сущностная сторона любого рынка может быть выражена посредством двух доминантных параметров: численностью действующих на рынке фирм и их размером. Это позволяет представить основные типы рыночных структур, как показано на рисунке 2.1.

Размер типичной фирмы, действующей на отраслевом рынке Рис. 2.1. Типология рыночных структур

Такой подход к типологии конкуренции справедлив и по другой причине. В структурном подходе эффективность конкуренции – это ее способностью поддерживать равновесное состояние рынка. Достижение рынком такого состояния будет тем вероятнее, чем менее фирмы защищены от воздействия рыночных сил. Чем больше численность соперников, тем меньше способность у каждого из них противостоять рыночным силам. Соответственно, тем выше интенсивность их приспособления к параметрам рыночного равновесия. Интенсивность конкуренции становится параметром оценки качества конкуренции.

Рынок совершенной конкуренции

Модель рынка совершенной конкуренции является базовой для структурного анализа конкуренции. Во-первых, в ней задаются те условия, которые определяют конкурентное состояние рынка. Во-вторых, складывающиеся в ней параметры равновесия выступают критерием эффективности работы конкуренции. Поэтому оценка эффективности любого типа конкуренции осуществляется на основе сравнения с результатами, полученными при совершенной конкуренции.

Рынок совершенной конкуренции отличают следующие признаки:

• атомистическая организация рынка предполагает присутствие такого большого количества покупателей и продавцов при столь незначительной рыночной доле каждого, что никто из них не может оказать какого-либо влияния на условия заключения сделок;

• стандартизация продукции, означающая такую однородность продуктов конкурирующих фирм, что потребители рассматривают их продукты в качестве абсолютных заменителей, в силу чего спрос на продукт отдельной фирмы является совершенно эластичным;

• прозрачность рынка подразумевает, что отраслевой рынок характеризуется свободным и бесплатным доступом к информации о ценах и поведенческих альтернативах, а участники рынка располагают полной рыночной информацией;

• отсутствие барьеров входа-выхода, что обеспечивает фирмам возможность входить на рынок и покидать его без потерь;

• отсутствие стратегического поведения означающее, что фирмы при принятии решений не учитывают реакции своих соперников.

Рынок совершенной конкуренции – это тип рыночной структуры, где действует большое число небольших по размеру фирм, конкурирующих между собой по цене. Его специфика состоит в том, что конкуренты находятся в полной власти рынка. Являясь «ценополучателем», фирма не проводит собственной ценовой политики, а принимает цену, складывающуюся помимо ее воли, как заданную. Свобода принятия решений оборачивается несвободой в виде ограничения уровнем цены. Перед фирмой возникают три ключевых вопроса: 1) оставаться на отраслевом рынке или уйти с него; 2) если остаться, то продолжать производство или временно прекратить его; 3) если фирма решит производить, то каким должен быть объем ее выпуска? Поиск ответов и составляет суть анализа поведения фирмы.

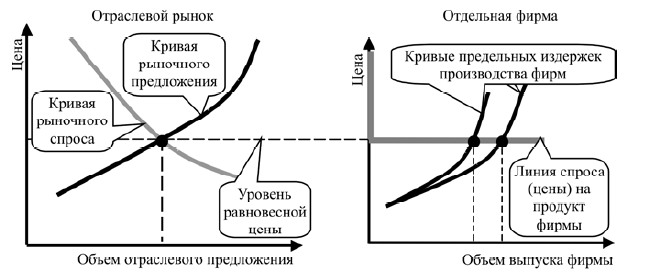

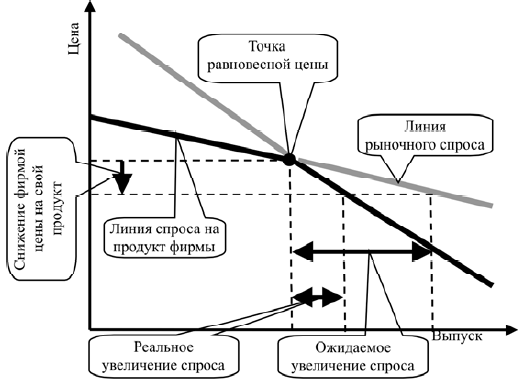

Так как рынок представлен стандартизированным продуктом, то, в отличие от рыночного спроса, спрос на продукт отдельной фирмы будет совершенно эластичным, а кривая спроса на ее продукт примет вид горизонтальной линии, как показано на рисунке 2.2. Это позволяет сделать два важных вывода. Фирма может продать любое количество по равновесной цене, но не продаст ни одной единицы, если установит цену выше. Равновесная цена не зависит от объема выпуска фирмы.

Рис. 2.2. Модель рынка совершенной конкуренции

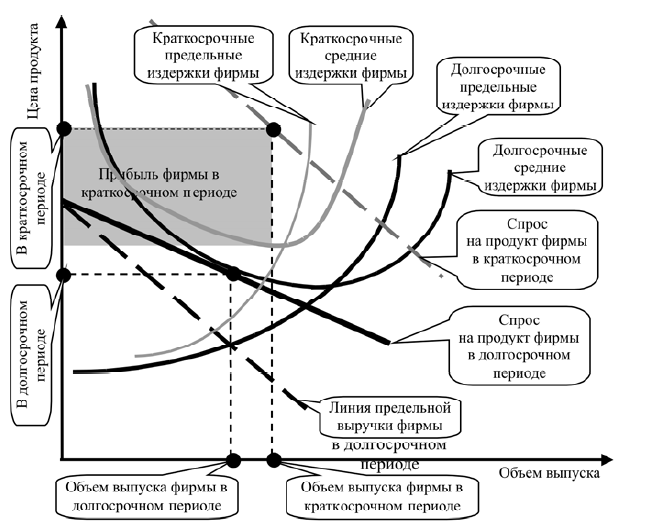

Если целью фирмы является максимизация прибыли, то единственной альтернативой ее поведения является оптимизация объема выпуска. При совершенной конкуренции цена является для фирмы показателем предельной выручки. Поэтому оптимальным для нее будет выпуск, при котором обеспечивается равенство предельных издержек производства рыночной цене продукта. Так как цена задается фирме извне, то выбор объема выпуска определяется величиной предельных издержек фирмы. Для каждого данного уровня цены фирма, производящая с более низкими предельными издержками, будет иметь большую долю рынка. Выраженное в изменении объема выпуска поведение фирмы задается изменением цены продукта. В краткосрочном периоде, когда фирма не может изменить производственные мощности, она будет увеличивать выпуск (в рамках имеющихся у нее производственных мощностей) при росте цены и сокращать его при ее снижении. Фирма будет осуществлять производство при любой цене, превышающей минимальные значения средних переменных издержек, даже если будет нести убытки по переменным затратам. При этом перед фирмой стоят две задачи. Первая – поддерживать оптимальный объем выпуска, что обеспечит производство с наиболее низкими издержками. Вторая задача – отслеживать поведение соперников, так как это является важным параметром прогнозирования изменений в рыночной конъюнктуре.

Долгосрочный период отличается от краткосрочного тем, что фирма может изменить величину своих производственных мощностей. Это обусловливает ряд особенностей в ее поведении. Во-первых, так как в долгосрочном периоде все затраты становятся переменными, а уровень производственных затрат будет характеризоваться только показателями средних долгосрочных издержек, то условием присутствия фирмы на рынке в долгосрочном периоде является обеспечение безубыточности производства. При цене ниже средних долгосрочных издержек фирма уходит с рынка. Во-вторых, имея возможность изменять все параметры производства, фирма направляет свои усилия на оптимизацию производственных мощностей, т. е. приведение их в соответствие со спросом на продукт фирмы, что даст ей дополнительную возможность для повышения эффективности производства. Поэтому кривая долгосрочных предельных издержек фирмы является более пологой в сравнении с кривой краткосрочных предельных издержек, что позволит фирме обеспечить доходную деятельность даже при более низкой цене. Поэтому фирма может позволить себе мириться с убытками в краткосрочном периоде, рассчитывая на их возмещение в процессе долгосрочной деятельности на рынке. В-третьих, в долгосрочном периоде фирма может выйти из отрасли, оптимизируя убытки путем прекращения производства, так как у нее достаточно времени для перенесения деятельности на другой, более доходный рынок.

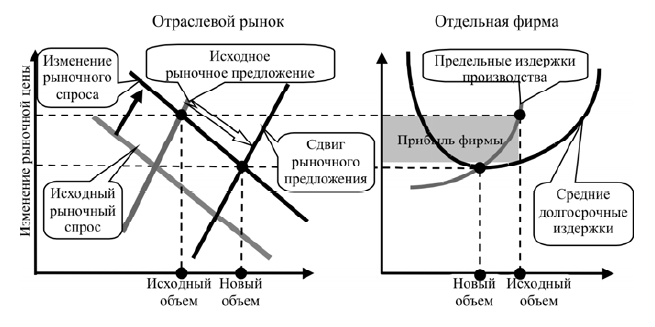

Наиболее важными аспектом анализа в модели совершенной конкуренции долгосрочного периода является механизм изменения рыночных условий, представленный на рисунке 2.3. Суть изменений связана с возможностью беспрепятственного входа на рынок новых фирм. Расширение спроса в краткосрочном периоде вызовет рост цены. Это обеспечит фирмам получение сверхприбыли, что привлечет в отрасль новых производителей. Отраслевое предложение увеличится и цена упадет. Она установится на новом уровне – уровне минимальных долгосрочных средних издержек производства. Проникновение на рынок новых фирм прекратится, а фирмы, не способные работать при таком уровне цены уйдут с рынка. Рынок окажется в состоянии равновесия при новом уровне цены.

Мотивация фирм, довольствующихся лишь возмещением средних долгосрочных издержек (при нулевой экономической прибыли), объясняется получением ими нормальной прибыли, которая в модели учитывается как элемент экономических издержек производства и рассматривается как плата за удержание предпринимателя от альтернативной деятельности. Поэтому функционирование фирмы при нулевой экономической прибыли на практике означает получение фирмой бухгалтерской прибыли в размере среднеотраслевого уровня.

Рис. 2.3. Механизм действия рынка совершенной конкуренции

Допущение об установлении долгосрочного равновесия при нулевой экономической прибыли следует рассматривать скорее как тенденцию, а не как факт практики. Но насколько правомерно такое допущение? И какие причины могут его нарушить. На первый взгляд нереалистичность допущения может показаться очевидной, что вытекает из посылки об однородности фирм, не отвечающей реальному состоянию дел. В реальности фирмы неоднородны, а некоторые факторы могут вызывать устойчивые различия в фактических издержках производства. Это может быть следствием более удобного месторасположения фирмы, более совершенной технологии или более эффективного управления. Означает ли это, что такие фирмы будут получать экономическую прибыль? Чтобы ответить на этот вопрос, необходимо обратиться к пониманию содержания экономических издержек. Экономические издержки – это затраты, связанные с удержанием факторов от альтернативного использования. С этих позиций любое преимущество фирмы рассматривается как специфический ресурс, ценность которого должна быть отражена в издержках. Альтернативная стоимость лучших по месторасположению участков будет выше. То же касается и более совершенной технологии. Более эффективный способ управления также должен быть оценен и включен в издержки. Различия в фактических издержках фирм – это вопрос адекватной оценки неявных издержек, которые, принимая форму экономической прибыли, представляют собой «экономическую ренту», являющуюся частью затрат.

Отклонение от долгосрочного равновесия возникает из-за возможности беспрепятственного входа фирм на рынок. Но на реальных рынках всегда существуют препятствия, затрудняющие и вход, и выход. Во-первых, отраслевые барьеры есть всегда и вопрос лишь в том, насколько они высоки. Во-вторых, учитывая трудности перелива капитала, указанный механизм лучше работает на расширение, чем на сжатие, при котором безвозвратные издержки тормозят выход из отрасли. В-третьих, фирмы могут входить на отраслевой рынок, рассчитывая на получение экономической прибыли в краткосрочном периоде. Все это приводит к отклонению от долгосрочного равновесия.

Совершенство совершенной конкуренции состоит в том, что она:

1) обеспечивает оптимальное размещение ресурсов (аллокативная эффективность), так как фирмы реализуют продукцию по ценам, равным предельным издержкам производства;

2) обеспечивает производство товаров с наименьшими издержками (производственная эффективность), так как фирмы производят с минимальными долгосрочными средними издержками.

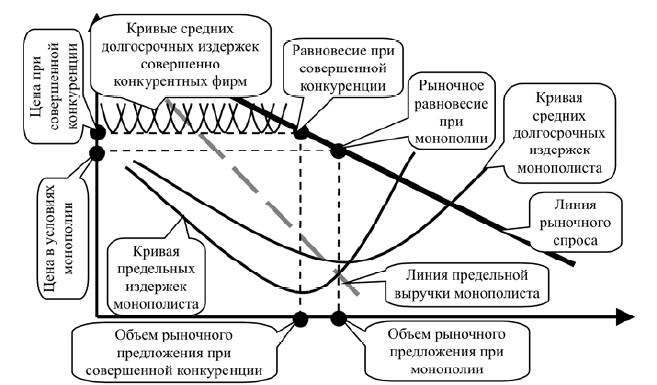

Рис. 2.4. Параметры совершенно конкурентного и монопольного равновесий в случае растущего эффекта масштаба

Достижение аллокативной и производственной эффективности не следует рассматривать в качестве абсолюта. Здесь имеются свои ограничения. Во-первых, эти виды эффективности достижимы (даже теоретически) при условии полной стандартизации продукта, что автоматически означает сужение продуктового ассортимента и, как следствие, снижение благосостояния потребителей и общественного благосостояния. Во-вторых, действуя с нулевой экономической прибылью, фирмы лишаются источника развития. В-третьих, для капиталоемких технологий, воплощающихся в крупноразмерных фирмах, атомистический рынок становится технически неосуществимым и экономически невыгодным. Наконец, при устойчивом действии положительного эффекта масштаба, когда средние издержки производства снижаются по мере роста объемов выпуска, совершенная конкуренция становится нежелательной по критерию экономической эффективности, так как монополия может дать более благоприятные результаты (более низкую цену при большем объеме), чем совершенно конкурентный рынок, как показано на рисунке 2.4.

Рынок абсолютной монополии

Рынок абсолютной монополии – антипод рынка совершенной конкуренции. Он возникает в случае, когда возможность влиять на условия заключения рыночных сделок концентрируется у одной из сторон. Различают три типа рынков с монопольной властью: абсолютную монополию (монопольная власть продавца), монопсонию (монопольная власть покупателя) и двустороннюю монополию, где монопольной власти продавца противостоит монополия покупателя.

Абсолютная (чистая) монополия – тип рыночной структуры, где обеспечивающий весь объем отраслевого предложения единственный продавец противостоит множеству разобщенных покупателей. Отличительными особенностями такого рынка являются:

• концентрация всего отраслевого предложения у одного продавца, олицетворяющего собой отраслевой рынок;

• отсутствие товаров-заменителей, так как единственность продавца обусловливает уникальность его продукта;

• запретительно высокие барьеры входа, которые являются следствием действия технологических (эффект масштаба и вертикальная интеграция), экономических (низкий объем отраслевого спроса), институциональных (исключительные права) факторов и блокируют проникновение новых фирм на отраслевой рынок;

Говоря о монополии, ее обычно ассоциируют с размерными параметрами, представляя монополиста в виде крупной фирмы. Однако не размер выражает сущностный признак монополии, а отсутствие на рынке полноценных заменителей, вследствие чего потребитель лишен возможностей для альтернативного выбора. Именно по этой причине производитель становится продавцом «уникального» продукта, «уникальность» которого определяется исключительно величиной затрат перехода покупателя к заменителям. Чем они выше, тем больше у фирмы возможность для реализации монопольной власти.

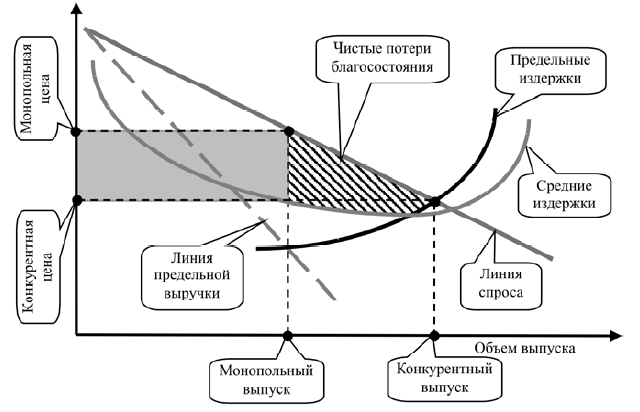

Рис. 2.5. Равновесие на рынке абсолютной монополии

Особенность модели чистой монополии состоит в том, что предложение фирмы олицетворяет собой отраслевое предложение. Поэтому линия рыночного спроса является одновременно и линией спроса на продукт монополиста. Пи этом фирма почти всегда имеет возможность выбрать объем предложения, который обеспечит ей получение экономической прибыли (затемненный прямоугольник), как это показано на рисунке 2.5. Это не означает, что монополист может произвольно устанавливать цену на свой продукт. Во-первых, свобода его действий ограничена спросом, устанавливающим верхний предел цены для каждого объема предложения. Во-вторых, при максимизирующем прибыль поведении монополист будет так регулировать объем предложения, чтобы оставаться на эластичной части кривой спроса, где изменения цены и объема сопровождаются ростом общей выручки. Таким образом, реализация монопольной власти заключена не в свободе установления цены, а всего лишь в возможности подбора такой пары «цена – количество», которая обеспечит монополисту получение наилучшего коммерческого результата при существующих рыночных условиях. Руководящим правилом будет следующий принцип: монополист назначает цену, превышающую предельные издержки производства на величину обратно пропорциональную эластичности спроса на его продукт. Претензия к монополии состоит не в полученной им прибыли, а в потерях общественного благосостояния (заштрихованный треугольник на рисунке 3), которые она вызывает и которые выражаются в недопроизводстве продукции.

Монополист не имеет соперников со стороны предложения. Но это не означает, что он оказывается вне действия конкурентных сил. Даже когда отсутствует угроза потенциальной конкуренции, монополист сталкивается с ограничениями, исходящими со стороны спроса на его продукт. Поэтому конкурентное соперничество смещается в сферу взаимодействий с покупателями. Объектом конкуренции для монополиста выступает не цена и доля рынка, а величина потребительских расходов, которую он сможет превратить в выручку. Здесь он сталкивается с двумя ограничениями. Одно выражается в объеме и эластичности спроса на его продукт. При ограниченном объеме спроса даже монополист может оказаться неспособным обеспечить доходное производство. При высоко эластичном спросе его возможности для получения монопольной прибыли также ограничены, так как покупатели будут активно реагировать на малейшее изменение цены. Другое ограничение – угроза замещения продукта монополиста. В условиях абсолютной монополии потребители не могут перейти к заменителям, но они могут осуществить замещение, отказавшись от потребления продукта. Причем их склонность к поиску альтернативных способов удовлетворения своей потребности будет проявляться тем сильнее, чем полнее монополист реализует имеющуюся у него рыночную власть. Это заставляет его искать компромиссные решения. В то же время для монополиста возможность реализации своего особого положения – результат существования блокирующих отраслевых барьеров, препятствующих проникновению на рынок других продавцов. Таким образом, монополист тоже выстраивает стратегию конкурентного поведения.

Рынок монополистической конкуренции

Рынок монополистической конкуренции может рассматриваться в качестве аналога рынка совершенной конкуренции с той разницей, что он основывается не стандартизации, а на дифференциации продукта. Продуктовая дифференциация означает, что при наличии на рынке множества товаров-заменителей продукт каждой фирмы обладает отличительными особенностями в глазах потребителя. Спрос на продукт отдельной фирмы не является абсолютно эластичным. Но конкурирующие фирмы обладают ограниченной рыночной властью, степень которой определяется уникальностью свойств их продуктов. Следовательно, монополистическая конкуренция – это тип рыночной структуры, где обладающие рыночной властью продавцы дифференцированного продукта конкурируют за объем продаж.

Специфика рынка монополистической конкуренции заключается в двойственности, вызванной наличием монополии и конкуренции. Монопольная власть определяется глубиной отличительных характеристик продукта фирмы. Возможность замещения вносит элемент конкуренции, где свойства продукта становятся объектом соперничества между продавцами. Фирма сможет реализовать имеющуюся у нее рыночную власть только в пределах, задаваемых условиями рынка – численностью продуктов-заменителей и уровнем эластичности замещения между ними. Продуктовая дифференциация является отраслевым барьером и входящие на рынок фирмы вынуждены будут нести дополнительные затраты на представление своего продукта. Но в модели монополистической конкуренции предполагается, что эти издержки не столь существенны, чтобы воспрепятствовать входу на рынок новых фирм.

Модель рынка монополистической конкуренции представлена на рисунке 2.6. Спрос на продукт фирмы не является абсолютно эластичным (наклонная линия спроса). Это позволяет ей продавать по цене, превышающей предельные издержки производства, что является формой реализации рыночной власти фирмы и обеспечивает ей получение экономической прибыли (затемненный прямоугольник). Двойственность рынка проявится в действии механизма установления долгосрочного равновесия на рынке. Наличие на рынке экономической прибыли привлекает новые фирмы, а отсутствие отраслевых барьеров делает возможным их проникновение на рынок. Увеличение числа заменителей приводит к сокращению рыночной доли и увеличению эластичности спроса на продукт каждой фирмы. Кривая спроса на продукт фирмы будет смещаться к началу координат и становиться более пологой. Поскольку в долгосрочном периоде фирма осуществляет предложение только при цене не ниже средних долгосрочных издержек, такое смещение будет происходить до тех пор, пока цена на продукт фирм не сравняется со средними долгосрочными издержками производства продукта, как показано на рисунке 2.6. При нулевой экономической прибыли вход в отрасль новых фирм прекратится и отрасль окажется в положении долгосрочного равновесия.

Действие конкурентного механизма в условиях монополистической конкуренции проявляется не так сильно, как при совершенной конкуренции. Поэтому движение к установлению равновесия при нулевой прибыли следует рассматривать как тенденцию. Монополистическая конкуренция предполагает сегментированный спрос, и отдельные фирмы могут получать устойчивую экономическую прибыль за счет обновления продукта и более благоприятного пространственного положения. Установлению равновесия при нулевой экономической прибыли препятствуют также факторы, обусловленные самой дифференциацией продукта: затраты на разработку моделей, издержки продвижения и рекламные расходы. В-третьих, возникающие при выходе с рынка безвозвратные издержки будут сдерживать выход фирм с рынка даже в случае убыточного производства. Более существенным является то, что, производя дифференцированный продукт и действуя на разных сегментах рынка, фирмы будут применять разные методы борьбы, а значит, окажутся в равновесии при разных соотношениях «цена-выпуск». Поэтому для рынка монополистической конкуренции единого рыночного равновесия не существует, а у каждой торговой марки будет своя равновесная цена.

Рис. 2.6. Равновесные фирмы и рынка при монополистической конкуренции.

Специфика равновесия при монополистической конкуренции состоит в том, что фирмы производят с издержками выше минимально возможных. Это свидетельствует о неэффективности рынка монополистической конкуренции, выражающейся в недоиспользовании производственных мощностей. Избыточные производственные мощности – это не просто неиспользуемые производственные мощности, а часть производственной эффективности, которой общество вынуждено пожертвовать ради разнообразия продуктового ассортимента.

Конкуренция в условиях олигополии

В современной экономике олигополия – очень часто встречающийся тип рынка. Его важнейшими структурными признаками являются:

• Наличие на рынке крупных фирм, что делает каждую фирму большой относительно объема отраслевого предложения;

• высокая степень концентрации рыночного предложения;

• затрудненный доступ на отраслевой рынок из-за высоких отраслевых барьеров, которые могут быть результатом нестратегических (эффект масштаба, вертикальная интеграция, патенты и т. п.) и стратегических (поведение фирм) барьеров. Обычно отраслевые барьеры «входа-выхода» достаточно высоки, чтобы воспрепятствовать процессу активного межотраслевого перелива капитала. Но они не являются непреодолимыми и не исключают возможности появления на рынке новых фирм. Как свидетельствует практика, проникновение на олигополистические рынки новых продавцов наблюдается при росте рынка, когда расширение спроса обгоняет увеличение предложения, и отсутствует на рынках со стабильным спросом.

• наличие стратегического поведения является определяющим признаком этого типа рынка и означает, что фирмы принимают решения с учетом возможной реакции со стороны конкурентов на предпринимаемые ими действия.

В переводе с греческого олигополия означает «власть нескольких». Но для олигополии важно не количество фирм, а наличие среди них крупных продавцов. Это не означает, что фирмы должны быть крупными по абсолютным параметрам. На малоразмерном рынке олигополистом может стать и небольшая по размерам фирма, но крупная относительно объема рынка. Олигополия – это тип рыночной структуры, где обладающие значительной рыночной властью и осознающие свою взаимозависимость фирмы конкурируют за объем продаж. Суть олигополии заключается в присутствии на рынке фирм, которые имеют возможность влиять на установление рыночного равновесия, а принимаемые ими решения оказывают влияние на решения конкурентов. Олигополия может быть представлена стандартизированным продуктом (чистая олигополия) – рынок металлов, сырой нефти, и дифференцированным продуктом (дифференцированная олигополия) – рынок транспортной и бытовой техники.

Своеобразие олигополистического рынка заключается в том, что он накладывает на конкурентов дополнительные ограничения. Помимо рыночного спроса действия олигополистов ограничиваются еще и реакцией соперников. Осознавая взаимозависимость между собственным поведением и рыночным результатом, фирмы заинтересованы в координации своих действий с целью достижения монопольного равновесия на рынке, которое даст максимальную отраслевую прибыль. Действуя солидарно с другими, каждая фирма получила бы лучший результат по сравнению с тем, на который она может рассчитывать, действуя эгоистически. Поэтому лучший выбор для фирм – координация своего поведения с поведением конкурентов, в чем и состоит смысл олигополии. Осознание проблемы максимизации отраслевой прибыли не является достоянием олигополии. Это понятно участникам любого типа рынка. Дело, однако, в том, что при ограниченном числе крупных продавцов мотивация координировать деятельность более привлекательная и еще более осуществимая.

Олигополисты могут координировать свою деятельность посредством одной из двух стратегий: кооперативной или некооперативной. Кооперативная стратегия – это способ реализации олигополистического взаимодействия, при котором поведение координируется посредством достижения соглашений в отношении уровня цены и распределения объема отраслевого выпуска. Кооперативная стратегия может быть реализована в форме открытого соглашения, когда оно оформляется в виде письменного договора. Но она может реализоваться и в форме скрытого соглашения, когда координация достигается путем копирования методов ценообразования и способов конкуренции (сознательный параллелизм) или посредством ценового лидерства. Кооперативная стратегия может быть реализована и в форме сотрудничества, которое проявляется в виде предупредительного сигнализирования (заявления, оценка рыночной ситуации официальными представителями фирм) или принятия условных потолков цен. Некооперативная стратегия – это способ реализации олигополистического взаимодействия, при котором координация осуществляется посредством конкурентного поведения, но осуществляемого с учетом возможной реакции конкурентов. Выбор типа стратегии зависит от условий, складывающихся на отраслевом рынке. Фирмы, занимая разные конкурентные позиции и имея разный уровень издержек производства, могут избрать разные стратегии поведения. Поэтому единой модели олигополии не существует. Олигополистическая конкуренция предстает перед нами в виде набора разных моделей поведения.

Кооперативные конкурентные стратегии

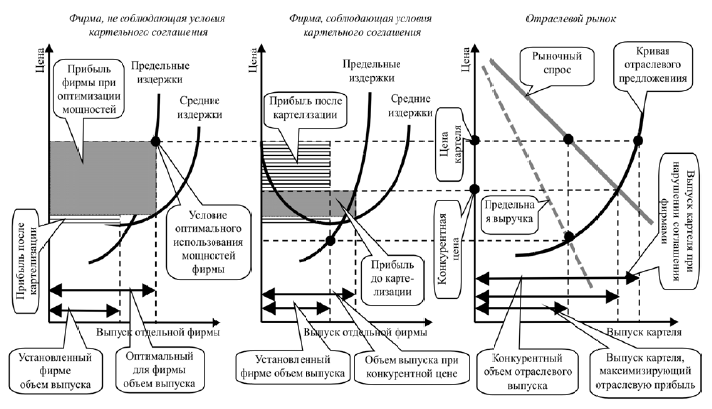

Ярко выраженной формой реализации кооператив-ного поведения является картель, представляющий группу фирм, объединенных соглашением о цене и разделе рынка среди участников сговора. Цель картельного соглашения – ограничение отраслевого выпуска до объема, который позволил бы продавать продукцию по монопольной цене. Но причиной возникновения картеля может послужить и резкое сокращение отраслевого спроса. В такой ситуации картель становится средством защиты производственных мощностей от уничтожающей ценовой конкуренции. Организационно картель может иметь разные формы. Фирмы могут ограничиться заключением соглашения о цене. Более жесткой формой картеля является установление производственных квот, дополняемых контролем над другими видами конкурентной активности. Картель может быть реализован в форме специально созданной сбытовой организации, которая покупает продукцию у членов картеля по договорной цене и затем реализует ее по монопольной цене.

Несмотря на очевидную выгоду картелизации рынка для соперников, образование и функционирование картеля представляет сложную проблему. При большом числе фирм и существенных различиях в долях рынка достижение соглашения о цене и квотах затруднено. Неоднородность продукта ослабляет стимулы для реализации совместной стратегии. Не способствуют заключению соглашения и низкие отраслевые барьеры. Дополнительную трудность создает наличие избыточных производственных мощностей. Ценность картельного соглашения резко снижается при положительной динамике отраслевого спроса и при высоких темпах технологических изменений в отрасли. Противодействует картелизации и антимонопольная политика. Чем она жестче, тем меньше вероятность появления картелей, и наоборот.

Механизм действия картеля представлен на рисунке 2.7. Он демонстрирует сложность поддержания стабильности картеля, так как его механизм таит в себе причину саморазрушения. Установленная картелем каждой фирме квота не обеспечивает эффективного использования ее производственных мощностей. Движимые естественным желанием к оптимизации производства по издержкам фирмы будут превышать установленные для них квоты. В результате отраслевой выпуск увеличится до объема, который невозможно реализовать по установленной картелем цене, что приведет к его разрушению. Успех деятельности картеля зависит от двух слагаемых: способности участников картеля быстро выявлять и эффективно пресекать действия нарушителей соглашения.

Рис. 2.7. Механизм действия и разрушения картеля

Модель ценового лидерства

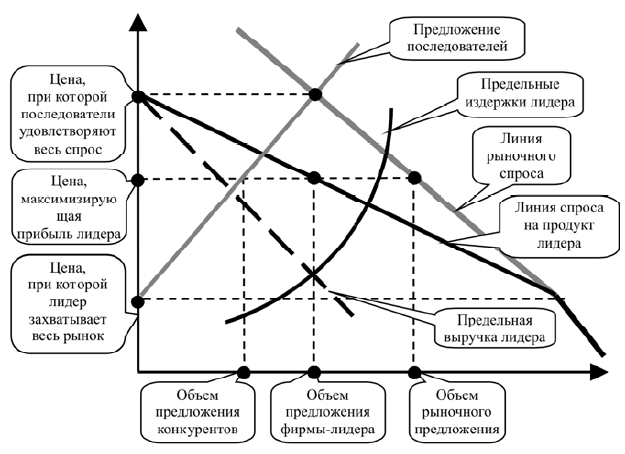

Формой завуалированного кооперативного поведения является ценовое лидерство. Оно возникает в случае наличия на рынке доминирующей фирмы, обладающей в чем-то абсолютными преимуществами над соперниками. При ценном лидерстве – это преимущество в издержках (рис. 2.8). Суть ценового лидерства состоит в том, что установленная лидером цена принимается соперниками как заданная. Таким образом, ценовое лидерство – тип рыночная структура, где координация достигается за счет приспособления окружения к поведению лидера рынка.

Рис. 2.8. Модель ценового лидерства

Устойчивость модели ценового лидерства обеспечивается не только благодаря санкциям (снижение цены), которые может применить лидер в отношении нарушителей. Другие участники рынка также извлекают пользу. Ценовой параллелизм способствует максимизации отраслевой прибыли, а значит, увеличивает прибыль последователей. Кроме того, последователи понимают, что в случае нарушения ценовой дисциплины ухудшится положение всех, а некоторые из них обанкротятся. Насколько окажется устойчивым рыночное равновесие в действительности зависит от конкурентной стратегии лидера, которая, в свою очередь, зависит от рыночных факторов: размера рыночной доли лидера, разницы в издержках производства лидера и последователей, эластичности спроса на продукт лидера и эластичности предложения последователей. Фирма-лидер может реализовать две, противоположные стратегии: стратегию сохранения конкурентного окружения, которая описана выше, или стратегию вытеснения конкурентов, установив цену на продукт ниже минимальных средних издержек конкурентов. Конкурентное окружение уйдет с рынка, а лидер станет монополистом.

Но такой исход таит для фирмы-лидера угрозы. Став монополистом, фирма может подвергнуться антимонопольным санкциям со стороны государства. Но главную угрозу составляет потенциальная конкуренция. Повышение цены до монопольного уровня привлекает конкурентов и понижает барьеры входа на отраслевой рынок. Проникновение на рынок конкурентов может быть столь объемным и привести к такому падению цены на продукт, которое сделает не возможным для лидера ведение хозяйственной деятельности из-за больших постоянных издержек. Такое поведение называют «самоубийственным». Поэтому фирма-лидер скорее удовлетворится сравнительно небольшой стабильной прибылью, и будет реализовать «ограничивающую проникновение» ценовую стратегию, регулируя уровень цены таким образом, чтобы поддерживать входные барьеры на высоком уровне. Стратегия ценового лидера заключается в ориентации на получение долгосрочной прибыли, агрессивно реагируя на вызовы конкурентов как в отношении цены, так и доли рынка. Конкурентная стратегия фирм, занимающих подчиненное положение, сводится к тому, чтобы, избегая прямого противостояния лидеру, использовать методы конкуренции (чаще всего инновационного характера), на которые лидер не сможет отреагировать. Когда доминирующая фирма не способна навязать свою цену конкурентам, она, объявляя новые цены, становится проводником ценовой политики (барометрическое ценовое лидерство).

Модель блокирующего ценообразования

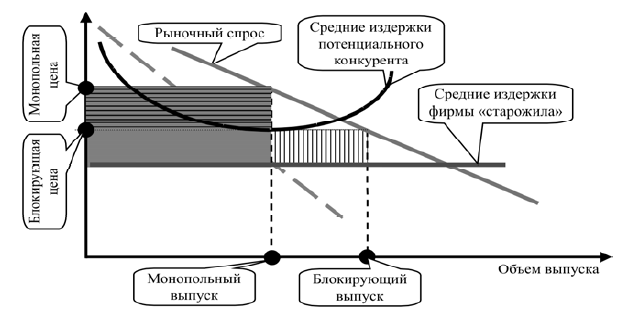

Блокирующее ценообразование активно используется на олигополистических рынках. В условиях олигополии фирмы склонны сохранять сложившееся на отраслевом рынке status quo, всячески противодействуя его нарушению. Наибольшую угрозу для них представляет проникновение на отраслевой рынок «новичков». Вход новой фирмы вызывает обострение конкуренции среди всех участников. «Новички» свободны от обязательств в отношении «старожилов» и могут вести себя агрессивно, не разделяя стратегии, выработанной «старожилами» отрасли. Наконец, «новички» могут принести с собой более совершенную технологию и улучшенный продукт, чем значительно ослабят конкурентную позицию действующих на рынке фирм. Поэтому одной из важнейших забот олигополистов является создание условий, понижающих вероятность проникновения на рынок новых фирм, а стратегия недопущения на рынок новых фирм становится одной из наиболее распространенных форм их поведения.

Рис. 2.9. Модель блокирующего ценообразования

В реализации такой стратегии первостепенная роль отводится отраслевым барьерам, а способом ее реализации является поддержание их на высоком уровне. Барьеры входа могут быть повышены разными способами. «Фирмы-старожилы» могут добиться законодательного закрепления технических стандартов продукта, несоответствие которым недопускает продукт-заменитель на рынок. Они могут проводить согласованную политику в отношении заполнения ниш рынка, лишая потенциального конкурента возможности «зацепиться за рынок». Но самым доступным, а главное, наиболее действенным фактором повышения барьера входа является цена. Согласованно поддерживая цену на низком уровне, «старожилы» повысят входной барьер. Как показано на рисунке 2.9, реализуя кооперативную стратегию (картель), фирмы отрасли могли бы обеспечить себе получение монопольной прибыли (затемненный прямоугольник), осуществляя монопольный выпуск. Однако при монопольной цене рынок оказывается открытым даже для конкурентов, которые производят с издержками, превышающими издержки фирм-«старожилов». Оценив уровень издержек претендентов на вход, «старожилы» могут установить рыночную цену на уровне минимальных долгосрочных средних издержек претендента, что сделает для него вход на рынок бессмысленным. Олигополисты потеряют часть прибыли (горизонтально заштрихованный прямоугольник), но часть этих потерь (площадь вертикально заштрихованного прямоугольника) будет компенсирована за счет увеличения выпуска.

Решение о выборе блокирующего уровня цены будет зависеть от двух обстоятельств: уровня собственных издержек олигополистов и затратного потенциала «новичка». Если издержки последнего выше среднеотраслевых, отраслевая цена будет установлена на уровне выше минимальных издержек производства действующих на рынке фирм, но ниже минимальных издержек угрожающей входом фирмы. Даже в случае установления цены на уровне минимальных средних долгосрочных издержек действующие в отрасли фирмы будут получать бухгалтерскую прибыль. Как показывает практика, чаще всего фирмы предпочитают устойчивость получения прибыли ее норме, а значит, их решения будут тяготеть к установлению цены на уровне, который гарантированно препятствует входу на рынок новых фирм.

Некооперативные конкурентные стратегии

Несмотря на привлекательность для фирм кооперативных стратегий, их реализация на практике затруднена, а подчас и невозможна. Это связано с особенностями отраслевого рынка, а также с опасениями быть подвергнутым антимонопольным санкциям. Поэтому присутствие на олигополистических рынках конкурентного соперничества – нередкое явление. Однако его характер имеет свои особенности. Суть их в том, что каждая фирма выстраивает конкурентную стратегию с учетом той, которую реализуют соперники. Конкурентное поведение фирмы становится формой реагирования на решения действующих на отраслевом рынке фирм. В этой связи чрезвычайно важным является выбор параметра, который принимается фирмами в качестве объекта реагирования, т. е. той стратегической переменной, которая принимается ими за исходную предпосылку при принятии решения и в этом смысле играющей роль якоря в поддержании рыночного равновесия. Обычно таким параметром служат цена или объем выпуска. Когда указанную роль выполняет цена, будет иметь место ценовая олигополия, а когда объем выпуска – количественная олигополия. Продемонстрировать такое взаимодействие можно на примере модели дуополии, когда отраслевой рынок представлен двумя фирмами.

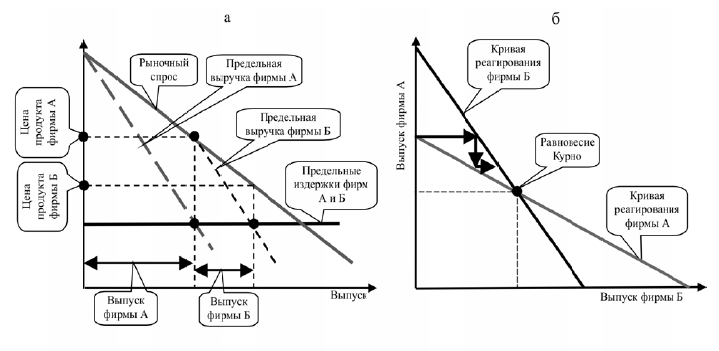

Пример конкурентного взаимодействия в условиях количественной олигополии – модель Курно (рис. 2.10). В дуополии Курно предполагается, что фирмы: 1) производят однородный продукт, 2) имеют одинаковые издержки производства, 3) обладают полной информацией о рыночном спросе, 4) нацелены на максимизацию прибыли, 5) принимают решения одновременно. Отличительная особенность модели состоит в том, что в качестве стратегической переменной, на основе которой строится поведение соперников, выступает объем выпуска. Стратегия поведения состоит в том, что каждый конкурент при принятии решения о выпуске предполагает, что его соперник не будет или не сможет изменять свой выпуск, т. е. считает выпуск соперника неизменным (рис. 2.10а). Фирма Б воспринимает спрос на свой продукт как остаточный, т. е. в виде части рыночного спроса, оставшейся не захваченной фирмой А, и выстраивает свою стратегию, исходя из той части рыночного спроса, которая лежит ниже цены на продукт фирмы А, оптимизируя свой выпуск относительно остаточного спроса. Решения фирмы Б – это реакции на объем выпуска фирмы А.

При таком характере взаимодействия, любое решение фирмы Б об объеме выпуска будет зависеть от объемов предложения фирмы А. Соединение точек реакций фирмы Б даст кривую ее реагирования на объемы выпуска фирмы А. Действуя аналогично, фирма А будет иметь свою кривую реагирования на действия фирмы Б (рис. 2.10б).

Кривая реагирования фирмы отражает оптимальный с точки зрения максимизации прибыли объем выпуска одной фирмы в зависимости от объема выпуска конкурента. Как показано на рисунке 2.10б, оптимизируя свои выпуски, фирмы могут достичь равновесного состояния, при котором их соперничество прекратится. Это равновесие Курно, конкурента. Оно означает, что при данных условиях ни у одного из соперников нет мотива для изменения выпуска. Оно свидетельствует одостижении каждой из фирм наилучшего с точки зрения максимизации прибыли положения при заданных действиях

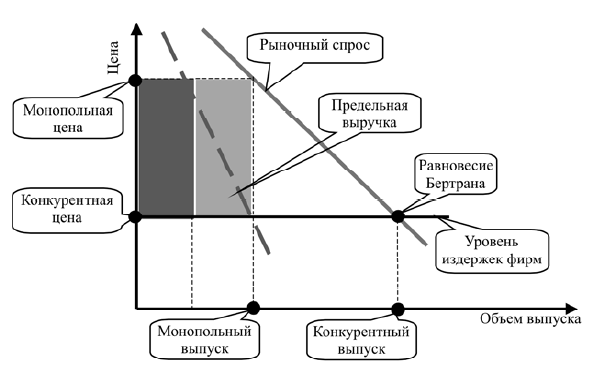

О правдоподобности поведения, отвечающего модели Курно, свидетельствует дуополия Бертрана или модель «ценовой войны», являющаяся типичным примером ценовой олигополии. Анализ дуополии Бертрана опирается на те же предпосылки, что и в модели Курно. Отличие состоит лишь в одном, но в главном пункте. В дуополии Бертрана фирма принимает решение об объеме выпуска, исходя из предположения, что конкурент не изменит цену (рис. 2.11). Если фирмы производят продукты-заменители, то, создав картель, они могли бы поделить рынок пополам и продавать по монопольной цене, получая прибыль (разноокрашенные прямоугольники). Если каждая фирма располагает потенциалом роста прибыли за счет увеличения продаж, то, полагая, что соперник не будет менять цену, она действительно сможет увеличить прибыль, увеличив продажи за счет снижения цены. Дело, однако, в том, что снижение цены приведет к переключению на продукт фирмы всего рыночного спроса. Спрос на продукт соперника упадет до нуля. Он вынужден отвечать адекватно, установив цену на свой продукт ниже цены конкурента. Ответные действия конкурентов заставят снижать цену до тех пор, пока она не опустится до уровня минимальных средних издержек и дальнейшее снижение цены не принесет ни каких выгод фирмам. В результате «ценовой войны» фирмы разделят рынок пополам, но будут при этом получать нулевую экономическую прибыль (равновесие Бертрана). Фирмы убеждаются в том, что ценовое соперничество сулит им исход, наихудший из возможных. Такой исход объясняет, почему фирмы стремятся избегать ценового соперничества и почему координация поведения является неизбежным явлением в условиях олигополии. Становится понятным, что главная задача в условиях олигополии – ограничить ценовое соперничество.

Рис. 2.10. Принятие фирмами решения о выпуске в дуополии Курно

Насколько модель отвечает практике? Фактом является то, что «ценовые войны» хотя и редко, но все же случаются. Чаще всего их причиной является сжатие рыночного спроса, не оставляющее фирмам других альтернатив, кроме борьбы за выживание. Но существующая дифференциация цен на субституты свидетельствует о том, что снижение цены одной фирмой не обязательно порождает ответную реакцию у конкурентов. Это следствие факторов, ограничивающих ценовую конкуренцию. Различия в межвременных предпочтениях фирм, дифференциация продукта и издержки перехода потребителей объективно ограничивают масштабы ценовой конкуренции, предоставляя фирмам возможность для применения разных стратегий с целью увеличения объема продаж. Ограничивает применение стратегии снижения цены и легкость ее копирования конкурентами, затрудняющего достижение цели. К тому же нарушитель ценовой дисциплины сам может стать жертвой развязанной «ценовой войны». Поэтому олигополисты отдают предпочтение методам конкуренции, которые трудно копировать.

Рис. 2.11. Модель Бертрана

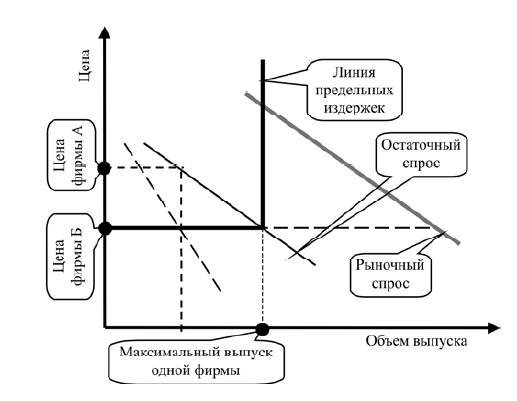

Существует и более серьезное объяснение ограничения ценовой конкуренции. Модель Бертрана опирается на абсолютную эластичность производства – неограниченную способность увеличивать выпуск. На практике подобное возможно крайне редко. Производственные мощности у фирм ограничены, а создание дополнительных требует времени. Именно этот аспект проблемы демонстрирует модель Эджуорта (рис. 2.12). Если мощности фирм ограничены, то одна фирма сможет удовлетворить только часть рыночного спроса. Часть рыночного спроса останется не удовлетворенной. В этом случае ценовая конкуренция не обеспечит установления статического равновесия на рынке, и фирмы могут продавать по разным ценам. Стимул конкурировать по цене угасает.

Иллюстрацией специфики механизма ценовой конкуренции в условиях олигополии может служить модель Суизи или модель ломаной линии спроса, представленная на рисунке 2.13. Модель опирается на предположение, что соперники всегда адекватно реагируют на снижение цены и не отвечают на ее повышение. Снижая цену, фирма ожидает роста спроса на свой продукт. Однако этого не произойдет, если конкуренты тоже снизят цены. При повышении цены соперниками фирма может рассчитывать на увеличение спроса на свой продукт, если не последует их примеру. С учетом обоих случаев спрос на продукт фирмы примет вид ломаной линии, с высоко эластичным по цене верхним участком низкой эластичным нижним участком. Если этот принцип действует по отношению ко всем фирмам, то ломаный вид примет и линия отраслевого спроса. Она имеет точку перегиба, отражающую уровень равновесной цены. Остерегаясь повышения цены из-за угрозы сокращения доли рынка, равно как и ее снижения из-за реакции конкурентов, фирмы предпочтут удерживать цену на уровне равновесной цены. Проще говоря, ожидая совершенно определенного типа реагирования на свои действия, каждая из фирм не будет стремиться использовать цену в качестве средства для завоевания преимущества, предпочитая не менять ее даже в случае роста издержек производства.

Стабильность цен – важное условие извлечения экономической прибыли и отвечает интересам олигополистов. И все же практика такой однозначности не демонстрирует. Связано это с тем, что фирмы не всегда усматривают в снижении цены конкурентом покушение на свои рыночные доли. Поэтому их реагирование не столь однозначно, как это предполагает модель. С другой стороны, сталкиваясь с проблемой повышения доходности, фирмы склоны поддерживать инициативу повышения цены. Это позволяет зафиксировать следующие особенности функционирования олигополистического рынка:

• фирмы воздерживаются от немотивированного изменения цен;

• фирмы стремятся продавать по одинаковым или сравнимым ценам;

• на рынке существуют факторы, обусловливающие стабильность цен.

Рис. 2.12. Конкуренция при ограниченности производственных мощностей фирм

Рис. 2.13. Модель ломаной кривой спроса

Особенности этого типа рыночной структуры сродни тем, которые отмечены в отношении монополистической конкуренции: сегментированный отраслевой рынок, наличие у фирм рыночной власти, неэффективное использование ресурсов. Но есть и отличия. Во-первых, стратегическое взаимодействие приводит к значительному снижению интенсивности конкуренции и доминированию в ней неценовых форм. Во-вторых, благодаря высоким барьерам входа и координации своей деятельности фирмы обеспечивают себе получение устойчивой экономической прибыли. Рыночные структуры этого типа обычно характерны для отраслей со сложными технологиями и с высокой капиталоемкостью производства.

Конкуренция на рынках с асимметрией информацией

В предыдущих моделях анализ конкурентного поведения опирался на предпосылку о полноте информации об имеющихся альтернативах и исходах принятых фирмами решений. Но реальным рынкам присуща рыночная неопределенность, т. е. наличие условий, изменения которых трудно предугадать, а вероятность их наступления трудно оценить. Рыночная неопределенность неустранима и порождает две проблемы: хозяйственного риска, выражающегося в опасности возникновения ущерба вследствие принятых решений, и асимметрию информации, которая состоит в неравномерном распределении информации между продавцами и покупателями.

Асимметрия информации может быть связана со свойствами продукта и с поведением агентов рынка. На этом основании выделяют два типа асимметрии информации – скрытые характеристики и скрытые действия. Скрытые характеристики – тип асимметрии информации, который выражается в неравномерности распределения информации об объекте рыночной сделки – продукте. Скрытые действия – тип асимметрии информации, возникающий в результате того, что располагающий более полной информацией агент рынка может предпринять действия, которые не могут наблюдаться менее информированным участником этой рыночной сделки, что создает возможность для недобросовестного поведения. По этой причине асимметрия информации может стать причиной формирования рыночной власти продавцов и снижения эффективности ценовой конкуренции.

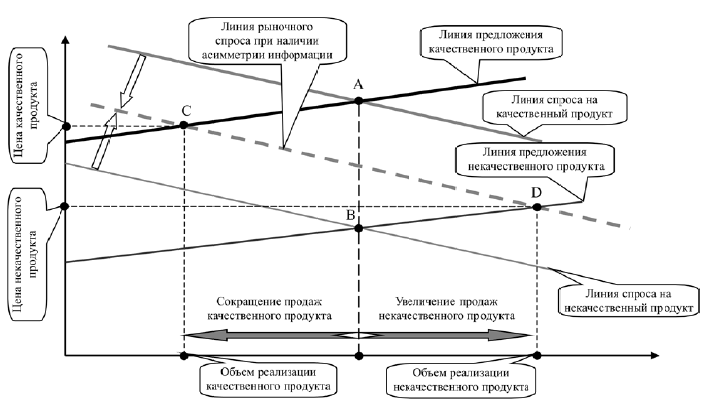

Рынок с высокой степенью асимметрии информации принято называть «рынком лимонов», так как в США «лимоном» принято называть товар со скрытыми дефектами. «Рынок лимонов» – рыночная структура, характеризующаяся наличием у продаваемых товаров значительных скрытых характеристик, а у действующих на рынке агентов – скрытых действий. Своеобразие функционирования «рынка лимонов» заключается в том, что наличие скрытых характеристик создает стимулы для недобросовестного поведения («риск безответственности»), а скрытые действия запускают механизм разрушения рынка («негативный отбор»).

Риск безответственности – это недобросовестное поведение, состоящее в стремлении извлечь выгоду из асимметрии информации, которая позволяет одному из участников сделки злоупотребить ожиданиями агента, обладающего неполной информацией. Рассматривая продукты как одинаковые по качеству, покупатель принимает решение на основе цены. Поэтому характер конкуренции среди продавцов продуктов разного качества будет зависеть от ожиданий покупателей. Когда покупатели ожидают найти на рынке только качественные продукты, асимметрия информации создает для продавца некачественного продукта преимущество, выраженное в возможности продавать по более низкой цене. Но такой продавец получит преимущество и тогда, когда покупатели ожидают встретить на рынке преимущественно некачественные продукты, так как он гарантирует себе возмещение издержек при низкой цене, в то время, как продавцы качественного продукта при такой цене будут вынуждены уйти с рынка либо снизить качество своей продукции.

Негативный отбор – это способ работы рынка, при котором продукты, обладающие более качественными потребительскими свойствами, вытесняются продуктами, которые обладают менее качественными параметрами. Проблема негативного отбора тесно связана с риском безответственности и, по сути, является ее особым случаем. Отличие в том, что в случае с негативным отбором ожидания покупателей являются строго определенными: покупатели убеждены в высокой вероятности присутствия на рынке некачественного продукта. Поэтому они готовы дать за него только низкую цену. Учитывая различия в издержках производства качественного и некачественного продуктов, при одной цене продавцы первого будут нести убытки, а второго – получать прибыль. Предложение некачественных продуктов будет увеличиваться, а качественных – сокращаться. Как показывает модель на рисунке 2.14, со временем качественные продукты будут вытеснены с рынка, и на нем останутся только некачественные продукты (точка D).

Обусловленные наличием асимметрии информации, скрытые характеристики и скрытые действия формируют основу для возникновения недобросовестной конкуренции, под которой подразумеваются любые действия, направленные на приобретение преимуществ путем нарушения общепринятых правил и норм конкурентного поведения и наносящие ущерб конкурентам. Учитывая тесную связь, которая существует между асимметрией информации и недобросовестной конкуренцией, легко заключить, что любая борьба с асимметрией рыночной информации – борьба с недобросовестной конкуренцией.

Рис. 2.14. Механизм действия негативного отбора и его последствия

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК