23 Богатство – это сколько?

Однажды, разговаривая по международной связи с одним финансистом-предпринимателем из Лондона, я спросил: «Сколько денег вам нужно на сегодня, чтобы отойти от дел и прожить с комфортом до конца жизни?» «Я знаю точную цифру, – ответил он. – 20 миллионов долларов». Я сказал: «По моим расчетам, каждый год вы сможете изымать по 2 % от этой суммы, то есть по 400 тысяч нынешних долларов, с очень малой вероятностью того, что ваш капитал когда-либо исчерпается». Он сказал, что его – а ему было слегка за сорок, у него была жена и трое маленьких детей – это устраивало[259]. Однако у каждого есть своя цифра.

Знаменитый американский писатель Джон Д. Макдональд изложил классификацию богатства в своих книгах про Тревиса Макги, написанных в 1970-х годах. Насколько я помню, действующий в них герой второго плана, экономист Мейер Мейер, называл состояние 100 тысяч долларов «достаточным», 250 тысяч – «хорошим», а миллион долларов – «существенным». Капитал 5 миллионов долларов считался «внушительным». Поскольку инфляция уменьшила с тех пор реальную покупательную способность доллара, в 2015 году уровни классификации Макдональда должны быть в шесть раз выше: 600 тысяч долларов можно считать достаточным состоянием, 1,5 миллиона – хорошим, 6 миллионов – существенным, а 30 миллионов – внушительным.

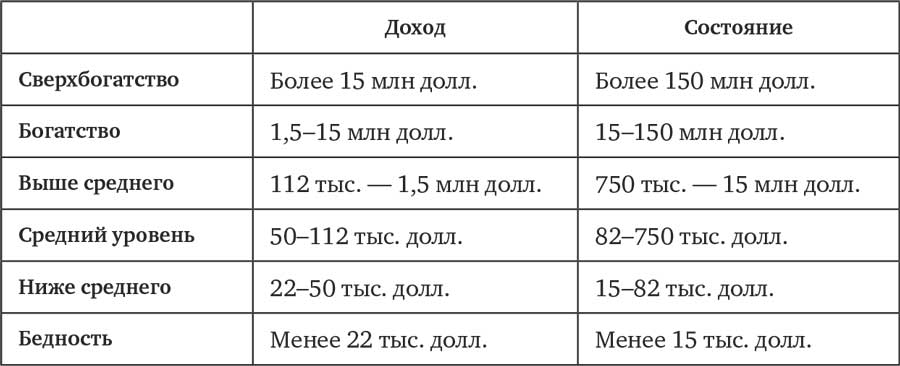

Динеш Д’Соуза предлагает следующую классификацию[260] (приведенную здесь с учетом инфляции):

Таблица 3. Классификация достатка

Состояние американских семей оценивалось на конец 2014 года в 83 триллиона долларов[261] и состояло в основном из акций, облигаций, недвижимости и личной собственности. Что, если разделить его поровну на всех? При численности населения 320 миллионов человек на каждого пришлось бы около 260 тысяч долларов. Однако такие оценки национального богатства и распределения богатства и доходов всегда неточны. Они зависят от того, что учитывается, а что не учитывается, и от того, какие данные остаются недоступными[262].

Также следует отметить, что распределение этого растущего национального богатства стало менее равномерным. Между 2003 и 2013 годами медианное состояние американской семьи с учетом инфляции снизилось на 36 %, с 88 до 56 тысяч долларов. В то же время состояние семей, принадлежащих к верхним 2,5 % распределения, возросло на 12 %, с 1,19 до 1,36 миллиона долларов[263].

Миллион долларов до сих пор кажется солидной суммой, хотя сегодня на него можно купить гораздо меньше, чем раньше. Собственно говоря, покупательной способности миллиона долларов столетней давности сейчас соответствует сумма 20 миллионов. Сколько в США людей, чистая стоимость состояния которых составляет миллион долларов? Этого никто точно не знает, потому что получить всеобъемлющую информацию о частных состояниях очень трудно. Значительную часть такой информации не предоставляют, не указывают в отчетах и попросту скрывают, чтобы избежать налогообложения, краж или уголовного преследования или же просто из соображений конфиденциальности личной жизни. Имеющаяся информация по большей части относится к семьям или «домашним хозяйствам», которых имеется около 125 миллионов. В некоторых из этих хозяйств всего по одному человеку, а в большинстве основных имеется один член семьи, наиболее активный в экономическом плане, так что число состоятельных семей, вероятно, может служить хорошей оценкой числа состоятельных индивидуумов.

Считается, что в 2015 году число семей с состоянием не менее миллиона долларов составляло около десяти миллионов. Если семей-миллионеров так много, вхождение в их число кажется вполне достижимой целью. Чтобы понять, что можно для этого сделать, представьте себе, что вы – восемнадцатилетний рабочий, не имеющий ни сбережений, ни каких-либо перспектив. Предположим, что вы можете откладывать по 6 долларов в день и покупать в конце каждого месяца акции фонда Vanguard S&P 500. Если это вложение будет расти в рамках пенсионной программы с отсроченным налогообложением и долгосрочной средней скоростью роста акций крупных компаний[264], составляющей около 10 %, то через сорок семь лет, когда вам будет шестьдесят пять, вы сможете выйти на пенсию, имея 2,4 миллиона долларов. Но где взять эти лишние 6 долларов в день? Курильщик, выкуривающий в день по полторы пачки, может сэкономить 6 долларов в день[265], если бросит курить. Если строитель, выпивающий в день по дюжине банок пива или колы (по 5 долларов за упаковку из шести банок), перейдет на водопроводную воду, он получит 10 долларов в день: 6 из них он может вложить в индексный фонд, а на оставшиеся 4 купить полезной для здоровья еды, которая возместит ему калории, получаемые из вредного пива или лимонада.

Многие из нас имеют более широкие возможности распоряжения своими расходами, чем бедный молодой рабочий из нашего примера. Статья под названием «Основы бюджета: 25 мер по сокращению расходов, которые вы можете принять сегодня же» (Budget Basics: 25 Things You Can Do to Trim Yours Today) начиналась с превосходного совета: «Записывайте все свои расходы. Вскоре вы должны заметить ежедневные лишние траты»[266]. Второй пункт этой статьи повторяет мой совет как можно скорее выплачивать долги по кредитным картам. В четвертом пункте рекомендуется бросить курить. Двадцать третий пункт советует покупать подержанные, а не новые автомобили, так как «автомобиль теряет 1/3 своей цены, как только выезжает из магазина». Даже если немедленное уменьшение цены и не столь велико, общепринятое мнение состоит в том, что покупатель нового автомобиля получает сравнительно небольшую реальную полезную ценность, в то время как цена машины в первые годы ее жизни быстро падает. Предположим, вы можете купить вместо новой машины за 20 тысяч долларов подержанную за 10 тысяч. Если вложить сэкономленные 10 тысяч под те же 8 % годовых с учетом налогов, что и «табачное довольствие», за тридцать лет они вырастут до суммы, превышающей 100 тысяч долларов[267]. Тем, кто не готов поступиться своими привычками, можно лишь задать фирменный вопрос Реджиса Филбина[268]: «Кто хочет стать миллионером?»

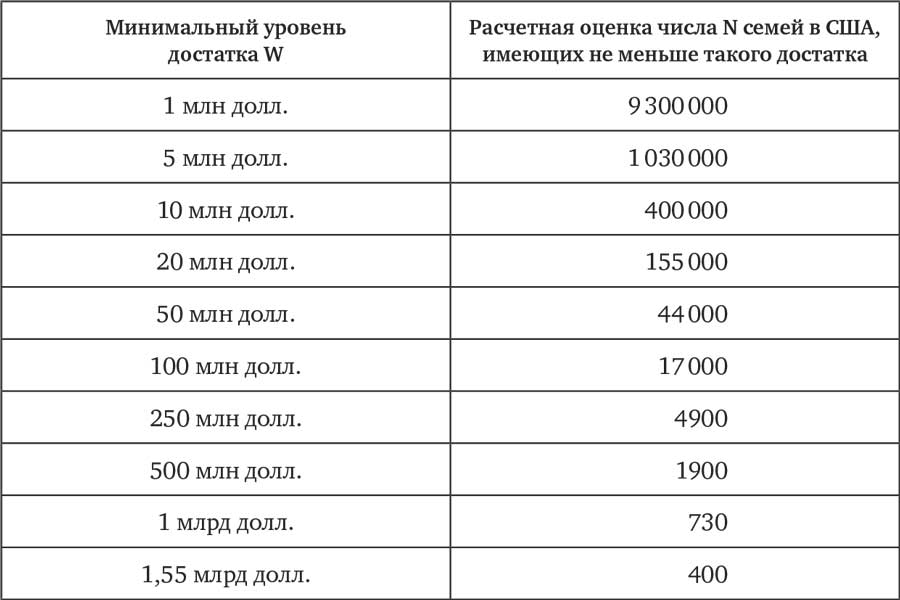

Инвесторы, с которыми я имел дело, обычно были не просто миллионерами, а мультимиллионерами с состояниями от 5 миллионов долларов и выше. Каково число семейств, живущих в этих высоких сферах? В 1897 году великий итальянский экономист Вильфредо Парето, изучавший распределение доходов, вывел формулу «степенного закона», которая, по-видимому, достаточно точно описывала и описывает до сих пор число владельцев крупнейших в современном обществе состояний, достигших определенных уровней богатства. Чтобы откалибровать эту формулу в применении к нынешнему положению дел, нужны всего две цифры: порог внесения в список 400 крупнейших состояний по версии журнала Forbes, составлявший для США в 2014 году 1,55 миллиарда, и сумма этих четырехсот состояний, равная поразительной величине 2,3 триллиона долларов. Результаты вычислений по этой формуле[269] приведены в таблице 4.

Таблица 4. Оценка числа наиболее состоятельных семей в США на 2014 год

Эта формула хорошо описывает только высокие уровни состоятельности. Ниже уровня, составляющего около 1 миллиона долларов, она дает завышенные результаты.

Вы можете спросить, как данные, приведенные в таблице 4, соотносятся с вашим городом, округом, регионом или штатом. Если область, в которой вы живете, соответствует средним показателям, можно просто умножить оценку, данную для всей страны, на процент населения, живущий в этой области. Поскольку округ Ориндж штата Калифорния, в котором живу я, имел в 2014 году чуть более трех миллионов населения, то есть приблизительно 1 % суммарного населения США, для него все вычисляется просто. Чтобы получить таблицу для округа Ориндж, достаточно разделить на сто все числа во втором столбце таблицы 4: например, состояние в четверть миллиарда или больше должны иметь сорок девять семей[270]. Но распределение богатства сильно варьируется. В таких местах, как Редмонд, штат Вашингтон (где находится корпорация Microsoft), или Кремниевая долина в Калифорнии, центр революции доткомов, или Манхэттен в Нью-Йорке, самопровозглашенная финансовая столица мира, живет непропорционально много богатых людей, а на долю некоторых других районов их приходится значительно меньше среднего.

Некоторые из сверхбогачей называют 100 миллионов долларов «единицей» и, доведя состояние до этой суммы, гордо заявляют, что «первую единицу заработать труднее всего». По оценкам нашей таблицы, к этой группе избранных в 2014 году принадлежали 17 000 семейств. Если в Соединенных Штатах насчитывается 125 миллионов семей, то к скандально известному в политике «одному проценту» относятся 1 250 000 самых состоятельных из них. Финансовый порог этой группы составляет около 4 миллионов долларов. Однако, как мы увидим далее, управление нашим обществом принадлежит группе всего лишь из 12 500 семей, или верхним 0,01 % всех семей. У каждой семьи из этой группы имеется не менее 125 миллионов долларов.

На вершине этой пирамиды находился Билл Гейтс, один из основателей и крупнейший акционер корпорации Microsoft (MSFT). В свое время он стал первым в истории человеком, чистая стоимость активов которого превысила 100 миллиардов долларов; на тот момент эта сумма была больше 1 % валового национального продукта США. В 2014 году Гейтс, имевший 81 миллиард даже после того, как он отдал значительную часть состояния своему благотворительному фонду, снова возглавил список богатейших людей, составляемый журналом Forbes[271].

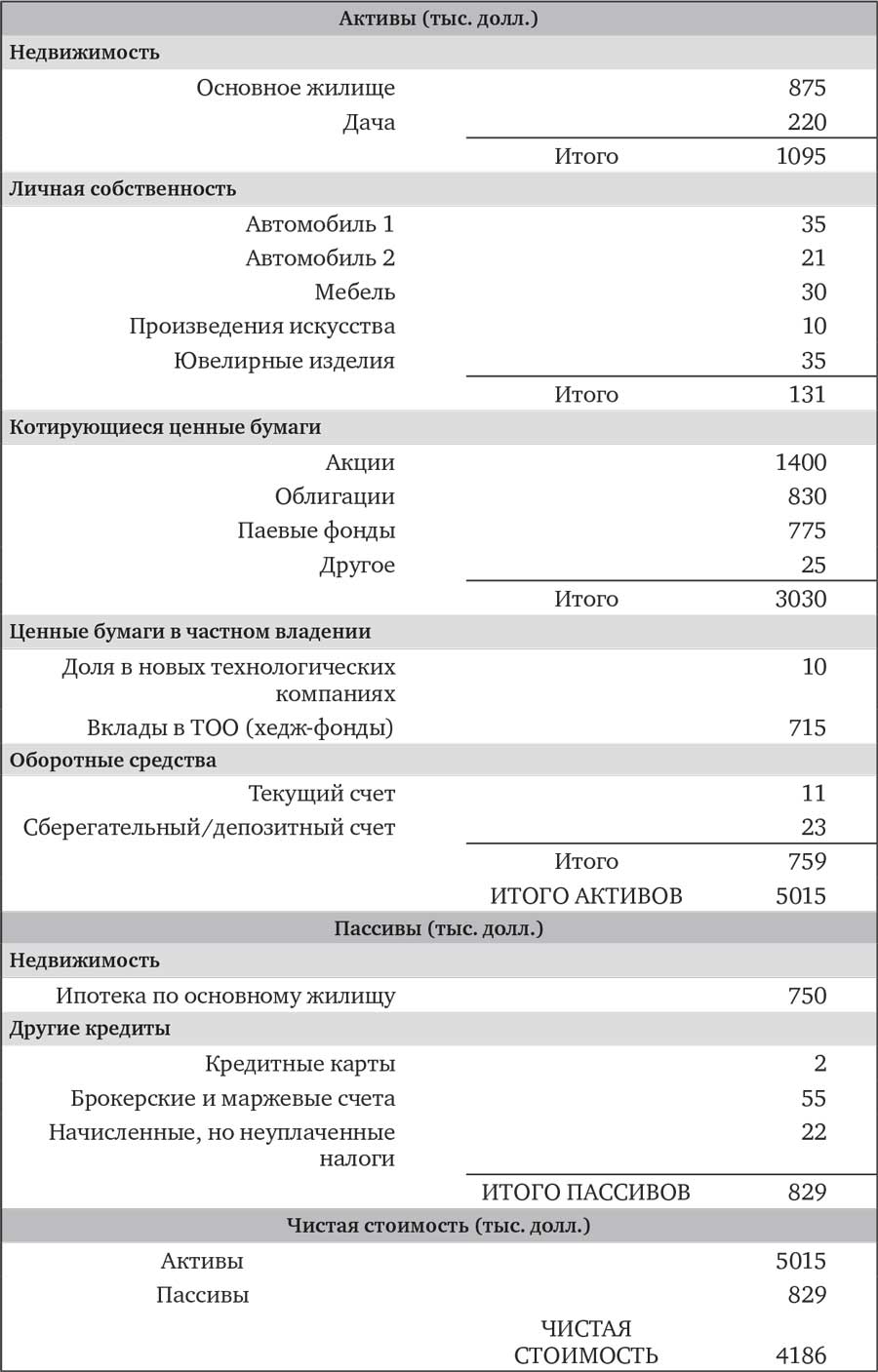

Чтобы понять, на какой ступени этой имущественной лестницы находитесь вы, нужно оценить чистую стоимость вашего состояния или состояния вашей семьи. Выпишите стоимость того, что у вас есть, то есть ваших активов, и ваших долгов и обязательств, пассивов. Разность этих двух сумм и дает чистую стоимость. Для начала можно не заниматься поиском информации и сверкой по документам. Если вы не знаете точных цифр, используйте приблизительные оценки. При наличии сомнений лучше использовать заниженную оценку активов и завышенную оценку пассивов – это позволяет получить консервативное значение стоимости вашего состояния. В таблице 5 приведен пример такого расчета для человека, находящегося на нижнем пределе верхнего 1 % распределения. Он основан на гипотетической комбинации нескольких знакомых мне состоятельных людей.

Такая упрощенная оценка позволяет вам получить представление о вашем финансовом положении. Впоследствии можно составить более точный и подробный баланс – я делаю это каждый год. Разница между значениями чистой стоимости в балансах разных лет показывает, как ваше состояние с учетом всех доходов, расходов, прибылей и убытков изменяется от года к году. Вместе такие балансные таблицы иллюстрируют изменения вашего состояния в течение нескольких лет.

Таблица 5. Оценка чистой стоимости семейного состояния

В разделе активов следует указывать для каждого пункта ту сумму, которую, по вашему мнению, можно выручить за данный актив в разумно короткие сроки. Скажем, остаточная стоимость автомобиля, который вы купили год назад за 45 тысяч, может быть равна сейчас 39 тысячам, но продать его можно только за 35 тысяч. Значит, в таблицу нужно внести 35 тысяч. Дома, подобные вашему, продаются сейчас за 925–950 тысяч, но с учетом всех торговых издержек и расходов на заключение сделки вы можете получить чистыми только 875 тысяч. Эту цифру и следует записать. Задолженность по ипотеке вычитается в разделе пассивов.

В отличие от ликвидных котируемых ценных бумаг, информация по текущим рыночным ценам на имущество – например, автомобили, произведения искусства или ювелирные изделия – публикуется не столь регулярно, но аналогия с ценами на финансовые инструменты помогает понять, как комиссионные сборы влияют на прибыли и убытки. На любую ценную бумагу существует текущая цена, по которой ее можно купить, – «цена продавца»; покупатель платит за нее несколько больше с учетом комиссионных. Точно так же можно представить себе универсальную «цену запроса», по которой можно было бы купить объект собственности, аналогичный имеющемуся у вас. Назовем эту цену остаточной стоимостью. Для ценной бумаги также существует текущая цена, по которой кто-то готов ее купить, – назовем ее «ценой предложения»; чистая прибыль от ее продажи после вычета комиссионных будет несколько ниже. Точно так же можно представить себе максимальную чистую прибыль от продажи объекта собственности, остающуюся после вычета торговых издержек. Эта сумма есть ликвидационная стоимость такого объекта, которую мы и вносим в раздел активов нашего баланса.

Разница между остаточной стоимостью и ликвидационной стоимостью для реального имущества может быть весьма значительной, иногда от 10 до 20 %. Например, пусть я покупаю картину за 100 тысяч долларов и доплачиваю еще 7 тысяч налога с продаж – всего 107 тысяч. На следующий день я решаю, что картина мне не нужна, и продаю ее за те же 100 тысяч, но выплачиваю 10 тысяч комиссионных; чистая выручка составляет 90 тысяч долларов. Разница между 90 и 107 тысячами равна 17 тысячам, то есть 17 % от «базовой» цены 100 тысяч долларов. Эту сумму я потерял за этот раунд покупки и продажи. Так обстоит дело с недвижимостью, автомобилями, произведениями искусства и ювелирными изделиями. Напротив, стоимость торговых операций с котируемыми ценными бумагами обычно составляет малые доли процента – и это, наряду с высокой ликвидностью ценных бумаг, делает их более привлекательным средством хранения капитала.

Слово «состояние», которое я использую в смысле бухгалтерского термина «чистая стоимость», обозначает уровень вашего богатства, а слово «доход» – то, сколько денег вы получаете в данный момент благодаря своему состоянию, работе и изобретательности. Большая часть совокупного прироста состояния, особенно если речь идет о крупном состоянии, является результатом инвестиций в акции, облигации, недвижимость, коллекционирование и т. п. Мерой богатства является не уровень доходов, а размер состояния. Однако в некоторых случаях – например, когда киноактер неожиданно становится знаменитым и начинает получать по 20 миллионов в год, – доходы могут привести в будущем к крупному приросту состояния[272].

Подъем по лестнице богатства обеспечивается ежегодным, регулярным приростом чистой стоимости состояния. Сравнение годовых балансов показывает, насколько увеличивается ваше состояние за каждый год. Разделив разницу между ними на начальный размер состояния, вы получите величину годового прироста в процентах. По ней можно составить представление о скорости роста. Если сделать еще и сводку доходов за тот же период, то величина чистого дохода за вычетом расходов должна совпасть с величиной прироста состояния.

Такой баланс – это моментальный снимок вашего положения в конкретный момент. Сводка доходов показывает, что происходит между такими балансовыми снимками. Чтобы составить приблизительную сводку доходов без обращения к справочным источникам, нужно просто перечислить все источники притока денег к вашему состоянию и оттока от него за последние двенадцать месяцев. Это можно сделать «грубо и неточно», обращая больше внимания на общие идеи, чем на точные подробности. Вот некоторые из категорий, которые следует вспомнить.

A. Доходы, облагаемые и не облагаемые налогами:

1. Трудовые доходы, например зарплаты и гонорары.

2. Нетрудовые доходы[273], например проценты и дивиденды.

3. Полученные прирост или убыль капитала.

4. Авторские отчисления, вознаграждения и другие облагаемые налогами поступления.

5. Не облагаемые налогами проценты, например с муниципальных облигаций.

B. Не облагаемые налогами прибыли и убытки:

1. Увеличение и уменьшение стоимости собственности, например недвижимости, произведений искусства или автомобилей.

2. Нереализованные капитальные прибыли и убытки в ценных бумагах.

C. Расходы (все «потраченные» – то есть несохраненные – деньги):

1. Бытовые расходы, потребление.

2. Подоходные налоги.

3. Подарки.

4. Любые другие заработанные, но несохраненные деньги.

В категории А перечислено то, что большинство называет доходами. С учетом вычетов и необлагаемого дохода они составляют ту сумму, с которой вы платите подоходный налог. Категория В менее осязаема, понять и оценить ее может быть труднее с психологической точки зрения. Однако она также вносит свой вклад в ваше состояние, а поскольку ее статьи не облагаются налогами или облагаются с отсрочкой, эти деньги дольше работают на вас, поэтому доходы этого рода более привлекательны. Как ни странно, в прошлом веке люди в основном сосредоточивали свое внимание на таких статьях дохода, как проценты и дивиденды. В конце XX века, когда инвесторы начали осознавать неразумность уплаты лишних налогов, нормы дивидендов, выплачиваемых компаниями, резко сократились, а курсы акций столь же резко взлетели вверх: доходность переместилась с доходов на капитальные прибыли.

К категории С относятся все траты и статьи потребления, не увеличивающие вашего состояния. Представьте себе, что в начале года ваше состояние – это мерный стакан, частично заполненный жидкостью. Баланс указывает, сколько жидкости есть в стакане. Категории А и В определяют, сколько вы доливаете в него в течение года, а категория С – сколько вы из него выливаете. Итог, А + В – С, показывает, сколько всего было налито в стакан или вылито из него за этот год. Это число называется чистой экономической прибылью, и именно его стремится максимизировать инвестор. Баланс, полученный к концу года, определяет, сколько жидкости осталось в стакане.

Из сводки можно увидеть, что облагаемый налогом доход может сильно отличаться от дохода экономического. Статистические данные по экономическим доходам отсутствуют, так как эта информация чаще всего остается неизвестной и недекларируемой. Однако, хотя различия между экономическим и облагаемым доходами могут чрезвычайно широко варьироваться от года к году и от налогоплательщика к налогоплательщику, распределение налогооблагаемых доходов по семьям нам известно. Например, каждая из пятнадцати тысяч американских семей, принесших в 2007 году больше всего подоходного налога (то есть из верхней 0,01 %), заплатила налоги с 11,5 миллиона долларов или более. Их задекларированные доходы составили 6,04 % суммарных доходов всей страны, что было на тот момент историческим рекордом. Они были равны 557 миллиардам долларов, в среднем по 37 миллионов на семью[274].

Журнал Tax Notes сообщал, что между 1973 и 2007 годами доходы (с учетом инфляции) верхних 0,01 % американских семей увеличились в 8,58 раза, в то время как прирост доходов нижних 90 % составил около 8 долларов в год! В следующем десятилетии это неравенство стало еще большим.

Одна из основных причин того, что вершина пирамиды получает такое огромное богатство, – это сложные проценты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК