27 Размещение активов и управление капиталом

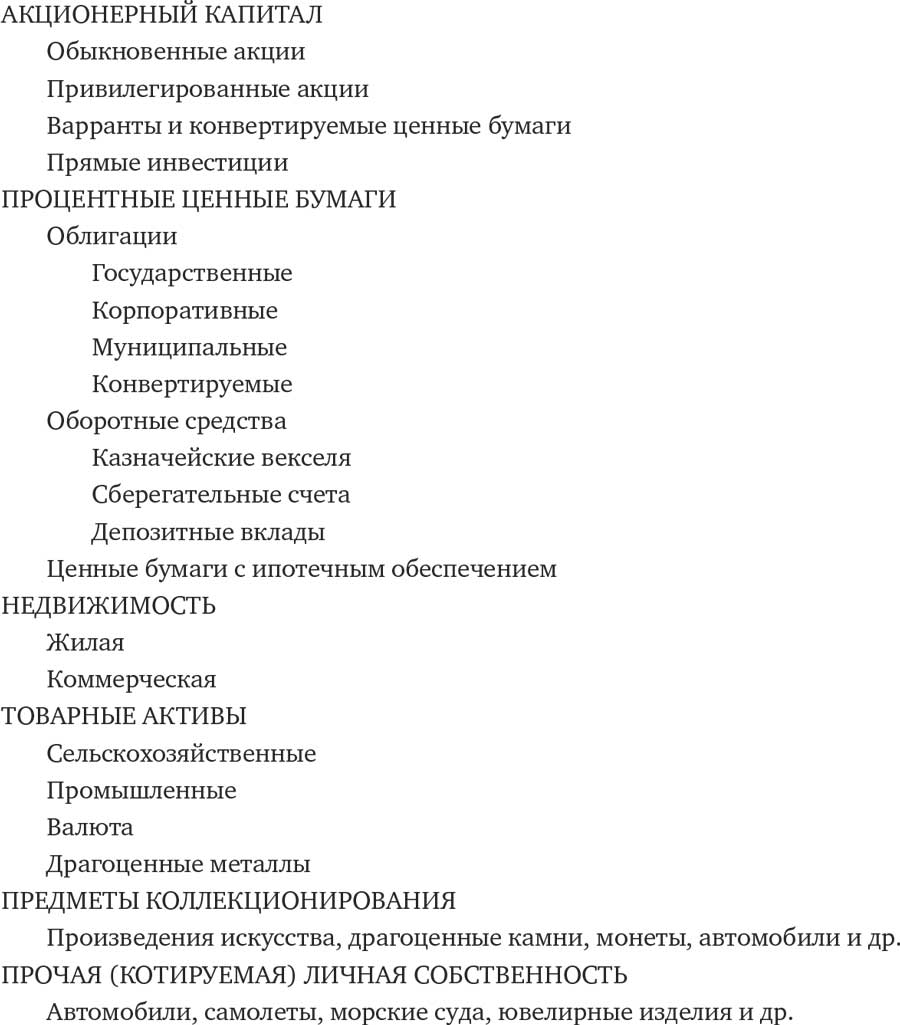

В промышленно развитых странах частные капиталы распределены по нескольким основным классам активов – акциям (обыкновенным), облигациям, недвижимости, предметам коллекционирования, товарам и разнообразному личному имуществу. Если инвестор выбирает индексные фонды для каждого класса активов, в который он хочет инвестировать, то совокупный риск и совокупная доходность его портфеля зависят от их распределения по классам активов. Это же справедливо и для инвесторов, не работающих с индексами. В таблице 8 приведена приблизительная сводка категорий активов. В нее не включены инвестиционные активы, находящиеся в распоряжении паевых фондов, хедж-фондов, благотворительных фондов и фондов участия в прибылях, так как их основные активы уже учтены в других статьях[302]. Как мы уже видели, ценность производных финансовых инструментов, в том числе варрантов, опционов, конвертируемых облигаций и многих других замысловатых изобретений, порождается некими «основными» ценными бумагами – например, обыкновенными акциями соответствующей компании. Мы не перечисляем их по отдельности, а подразумеваем, что они входят в категорию соответствующего основного актива.

Как распределены ваши активы по категориям таблицы 8? Для большинства инвесторов первые три места с большим отрывом занимают акционерный капитал, процентные бумаги и недвижимость. В каждую из этих категорий вложено около четверти совокупной чистой стоимости американских семей, хотя это соотношение может колебаться, особенно в случае бума или спада какой-либо из категорий.

Таблица 8. Основные классы и подразделения активов

В исторической перспективе результаты инвесторов, гоняющихся за высокой доходностью, покупая растущие классы активов и продавая падающие по так называемой «стратегии роста», оказываются невысокими. Особенно сильно ударили по ним технологический пузырь, лопнувший в 2000 году, инфляция цен на недвижимость, достигшая пика в 2006 году, и резкий спад курсов акций в 2008–2009 годах. И в то же время инвесторы, работающие по принципу «купить подешевле, продать подороже», называемому «противоположным инвестированием» или «стратегией стоимости», обычно превосходят их благодаря перераспределению части фондов между классами активов[303].

Из таблицы, приведенной в приложении Б, видно, что в долгосрочном масштабе наилучшие результаты для инвесторов дают акции и коммерческая недвижимость. Инвестиции в процентные бумаги дают приблизительно нулевые результаты с учетом налогов и инфляции и лишь небольшой плюс для инвесторов, не облагаемых налогами. Однако, хотя в долгосрочной перспективе акции дают наилучшие результаты, для них возникали и длительные периоды спада, в течение которых доходность была ниже достигнутых ранее максимальных значений. Недвижимость резко упала во время финансового кризиса 2008–2009 годов.

Если в XXI веке уровни риска и доходности разных категорий активов останутся сходными с теми, что были в XX, то долгосрочные пассивные инвесторы, скорее всего, должны получить наибольшую выгоду в обыкновенных акциях и доходообразующей коммерческой недвижимости, хотя данные по последней не столь точны. Диверсификация между этими двумя категориями может снизить риски и увеличить совокупную доходность.

Многие инвесторы не хотят связываться с высокими рисками, характерными для обыкновенных акций или недвижимости, так как периоды высокой в целом доходности по этим категориям перемежаются резкими уменьшениями состояния.

У одной знакомой мне пары, завершившей карьеру, было 6 миллионов долларов инвестиционного капитала, которые они собирались использовать в качестве средств к существованию до конца своей жизни. Тратя в год по 4 % этой суммы и инвестируя остальное «во что-нибудь безопасное и растущее не медленнее инфляции», они могли получать в свое распоряжение около 240 тысяч в год (с учетом инфляции, но до уплаты налогов) в течение двадцати пяти лет, которые оставалось прожить по меньшей мере одному из них. Они решили вложить половину своих денег в не облагаемые налогом муниципальные облигации, а остальное – в акции, опасаясь возможного повторения Великой депрессии.

На мой взгляд, такой план им подходил. Поскольку никто из супругов не собирался изучать финансы и инвестирование, им следовало оставаться пассивными инвесторами. Даже когда в начале 1990-х я посоветовал им вложить около 550 тысяч долларов в акции Berkshire Hathaway, курс которых составлял тогда 12 тысяч долларов, эта идея показалась им слишком сложной. К 2016 году, в котором скончался муж, переживший свою жену, этот вклад превратился бы в 9 миллионов долларов. Вложение половины денег в сравнительно безопасные и стабильные муниципальные облигации скорее всего позволило бы сохранить достаточный капитал на случай любых неблагоприятных событий.

Шли годы. Хотя рыночная стоимость муниципальных облигаций изменялась в противофазе с изменениями процентных ставок, они приносили в среднем по 4 %, то есть приблизительно 120 тысяч долларов, не облагаемых налогом, в год. Акции американских компаний в среднем выросли за это время в четыре или пять раз (без учета налогов, комиссионных консультантов по инвестициям и других издержек), а акции Berkshire Hathaway поднялись с 12 до почти 150 тысяч, упали до 75 тысяч во время кризиса и снова выросли, достигнув в 2016 году отметки, превышающей 200 тысяч долларов за акцию. Когда разразился кризис 2008 года, акции потеряли половину своей стоимости, но затем восстановились. По мере сокращения налоговых поступлений массивный дефицит федерального бюджета США распространялся на уровень штатов и местных бюджетов. Надежность муниципальных облигаций казалась уже не столь высокой. Однако, хотя инвестиции в акции позволили бы этим инвесторам получать большую прибыль, у них все еще было достаточно денег, и они могли чувствовать себя в большей безопасности и не беспокоиться, наблюдая за взлетами и падениями стоимости портфеля акций.

Другой знакомый мне инвестор организовал свой портфель стоимостью в несколько миллионов долларов так, чтобы получать прибыль, соответствующую тем суммам, которые он собирался тратить. Соответственно, его портфель состоит в основном из краткосрочных и среднесрочных облигаций, за которые он платит немалый подоходный налог. Как ни странно, он считает, что может тратить только прибыль, получаемую в виде дивидендов и процентов, а рост основного капитала не кажется ему столь же реальным. Я безуспешно пытался убедить его в том, что более высокий совокупный доход (с учетом налогов) принесет ему и больше денег, которые можно потратить, и больше денег, которые можно сохранить, независимо от того, как идет распределение между реализованным доходом и нереализованными капитальными прибылями или убытками. Он даже не рассматривал возможность владения акциями, подобными Berkshire Hathaway, по которым никогда не выплачиваются дивиденды и, следовательно, не получается никакого «дохода». Инвесторы довольно часто предпочитают реализованный доход совокупной прибыли (экономическому доходу), и это предпочтение обходится им недешево.

Инвестор, не ленящийся немного подумать, а также поработать впоследствии над своими инвестициями, может проверить много разных идей. Например, в последние несколько лет существовало устойчивое обратное соотношение между средним отношением цены к доходу (Ц/Д) для индексов акций, подобных S&P 500, и суммарной прибылью от такого индекса в течение нескольких следующих лет. Говоря упрощенно, высокое значение Ц/Д означает, что данные акции переоценены и, по всей вероятности, не будут сильно расти, а низкое значение Ц/Д – наоборот. Инвестор, работающий с разными классами активов, может использовать эту зависимость, уменьшая долю вложений в акции при увеличении значения Ц/Д по сравнению с историческим уровнем и вкладывая в акции больший капитал при его снижении.

Я предпочитаю использовать показатель, обратный Ц/Д, то есть отношение дохода к цене, которое иногда обозначают Д/Ц, но, может быть, более точно было бы назвать его коэффициентом доходности. Например, когда Ц/Д равно 20, показатель доходности равен 1/20, то есть 5 %. Инвестор, владеющий акциями индекса S&P 500, может считать их низкоразрядными долгосрочными облигациями и сравнивать коэффициент доходности этих «облигаций» с совокупным доходом каких-либо типичных настоящих облигаций – например, долгосрочных казначейских бумаг или корпоративных облигаций определенного разряда. Когда коэффициент доходности индекса акций имеет исторически высокое значение по сравнению с таким облигационным ориентиром, инвестор продает часть своих облигаций и покупает акции. Когда доходность облигаций превышает доходность акций, он снова переводит свои деньги из акций в облигации.

Акции продаются благодаря позитивной информации: чудесное новое изделие, которое должно произвести настоящую революцию, монополия, контролирующая целую отрасль и устанавливающая цены в ней, открытие богатейшего месторождения минералов и тому подобное. Услыхав такую историю, осторожный инвестор должен задать ключевой вопрос: при какой цене покупка акций этой компании остается выгодной? Какую цену следует считать слишком высокой? Предположим, что, проанализировав финансовые отчеты компании, методы управления ею, бизнес-модель и перспективы, вы заключили, что ее акции имеет смысл покупать по 40 долларов – что эта цена не только позволяет ожидать достаточной избыточной прибыли с учетом рисков, но и обеспечивает достаточный запас прочности на случай наличия в вашем анализе ошибок. Допустим также, что вы заключили, что при цене 80 долларов за акцию ожидаемая прибыль недостаточна и акции, вероятно, переоценены. Обычно вы не станете инвестировать в акции, торгующиеся по цене, превышающей установленную вами покупную цену, но если внимательно следить сразу за многими компаниями, время от времени могут возникать привлекательные условия для покупки. Разрыв между вашей «покупной» ценой и уровнем «вероятной переоценки» (в данном примере – между 40 и 80 долларами), по всей вероятности, будет более узким у хороших, опытных инвесторов, что позволяет им действовать в большем числе ситуаций и с большей уверенностью.

Стоимость фондового рынка США составляла в конце 2014 года чуть больше трети суммарной стоимости рынков всего мира. Аргументы в пользу инвестиций в акции сразу нескольких стран сводятся к обычным преимуществам диверсификации – уменьшению риска при заданном уровне прибыли. Результаты этой стратегии бывали разными: она превосходно работала в 1970–1986 годах и посредственно с 1987 по 2015 год[304]. В последние годы, особенно в периоды кризисов, мировые рынки проявляют тенденцию к гораздо большей синхронности с рынком американским в связи с глобализацией информации, обеспеченной новой технологией, и эффективность диверсификации с точки зрения снижения рисков уменьшилась.

Большинство американских семей владеют своими домами. Для многих из них этот дом составляет большую часть семейного состояния. Можно ли считать его удачной инвестицией? В 1952 году мой дядя вместе со своей женой заплатили 12 тысяч долларов за маленький одноэтажный оштукатуренный деревянный дом в рабочем городе Торранс, Калифорния. В 2006 году, вблизи пика пузыря недвижимости, который приобрел в Калифорнии особенно большой размах, дядя продал свой дом. Несмотря на упадок района, превратившегося за это время в полубандитский, и на солидный возраст самого дома, после вычета налогов и комиссионных дядя получил около 480 тысяч чистой выручки. За 54 года его вложение увеличилось в сорок раз, что соответствует росту по формуле сложных процентов со ставкой 7 % годовых. Кроме того, ежегодные издержки в несколько процентов – налог на недвижимость и расходы на содержание дома – были ниже, чем была бы плата за аренду аналогичного жилья.

Хотя таких историй существует множество, моему дяде повезло. По данным экономиста Роберта Шиллера, средние цены на американское жилье, взятые с учетом инфляции, росли с 1890 по 2004 год приблизительно на 0,4 % в год, причем в более поздней части этого периода, с 1940 по 2004 год, скорость их роста составляла 0,7 %[305]. Из этого следует, что рыночная прибыль не может быть главной причиной приобретения дома в собственность[306]. С финансовой точки зрения аренда может быть приблизительно столь же целесообразна. Однако вас могут привлекать – как привлекают они меня – не исчисляемые в деньгах преимущества домовладения: вы становитесь сами себе хозяином и можете вносить изменения и усовершенствования без предварительного согласия владельца жилья. Если вы получите ипотеку с фиксированной ставкой или сможете полностью выплатить стоимость жилья, вы получаете гарантированную возможность контролировать свои будущие ежемесячные расходы.

Как я уже отмечал, облагаемый налогами инвестор делится своей прибылью с государством, что в среднем резко уменьшает размеры его состояния по сравнению с необлагаемым инвестором, имеющим такой же портфель. Частично компенсировать эту разницу позволяет использование хорошо известной идеи «убыточной продажи» (tax-loss selling).

В самом простом варианте она состоит в том, что инвестор продает убыточные акции перед концом года, тем самым реализуя убытки, которые уменьшают величину подоходного налога за этот год. Такие действия усиливают так называемый январский эффект: рост продаж в декабре дополнительно увеличивает давление на убыточные акции заканчивающегося года, после чего следует их избыточный рост в январе. Этот эффект оказывается заметнее для мелких компаний. Одно время, реализовывав убытки для снижения налогов, инвесторы сразу покупали только что проданные убыточные акции обратно, уменьшая таким образом вероятность экономического убытка (или прибыли). Чтобы сократить потери налоговых поступлений и сделать такие операции более рискованными, правительство США ввело «правило о фиктивных продажах», согласно которому потери от продажи не учитываются при налогообложении, если акции, проданные с убытком, были выкуплены обратно в течение тридцати одного дня. Это правило сформулировано так, чтобы не позволить хитрым инвесторам обходить его путем покупки взамен «эквивалентных» акций.

Оборотная сторона такой убыточной продажи – это отсрочка налогообложения прибыли. Инвестор, желающий продать ценные бумаги с большой прибылью, ждет начала нового года, в результате чего уплата налогов с результатов этой сделки откладывается на целый год. Полученные деньги можно использовать на протяжении этого года и лишь потом отдать государству.

Хотя законы могут изменяться, ставки налогообложения долгосрочной капитальной прибыли (то есть прибыли, получаемой от позиций, которыми владеют не менее года) обычно бывают значительно ниже, чем ставки, по которым платят налоги на краткосрочную капитальную прибыль. Поэтому инвестору, ожидающему прибыли от продажи активов, может быть выгодно подождать с такой продажей более года. Однако, поскольку краткосрочные убытки часто используют для компенсации налогообложения краткосрочных прибылей, они часто оказываются ценнее, чем убытки долгосрочные. Поэтому во многих случаях имеет смысл продавать убыточные активы до того, как пройдет год с момента их приобретения. Когда компания Princeton Newport Partners обеспечивала уменьшение или отсрочки выплаты налогов со значительной части прибылей своих вкладчиков, налоговые законы отличались от нынешних. Однако некоторые интересные возможности существуют и сейчас.

Убыточную продажу для уменьшения налогов можно организовать так, чтобы получать от нее еще большую выгоду. Представим себе инвестора, доход которого подлежит налогообложению и который охотно покупает и держит акции индексного фонда. Если вместо них он купит «корзину» из акций двадцати или тридцати компаний, подобранную так, чтобы ее поведение совпадало с поведением индекса, у него может появиться возможность получения более выгодных условий налогообложения. То, что совокупное поведение такого небольшого набора акций может соответствовать поведению индекса, видно на примере промышленного индекса Доу – Джонса, в который входят акции всего тридцати компаний. Исторические данные показывают, что он изменяется параллельно индексу S&P 500, хотя состав этих двух индексов подбирают по совершенно разным методикам, и сходное поведение их курсов не было запланировано при их создании. В середине 1980-х годов компания PNP разработала для индексного арбитража методику поиска корзин, особенно точно соответствующих поведению индексов. Она принесла нам большую выгоду на следующий день после «черного понедельника» 19 октября 1987 года, когда нам удалось воспользоваться превышавшим 10 % разрывом между индексом S&P 500 и фьючерсными контрактами на него. «Кванты» довели подобные методики до уровня высокого искусства и проводят торговые операции, обычно сохраняющие несоответствия цен очень малыми.

Чтобы уменьшить размеры налогов, начните работать с такой отслеживающей корзиной: каждый раз, когда какие-либо акции упадут, скажем, на 10 %, продавайте их и включайте в корзину акции одной или нескольких других компаний так, чтобы обновленная корзина продолжала повторять поведение индекса. Если вас интересуют только краткосрочные убытки, которые обычно приносят наибольшую пользу, продавайте акции в течение года после их покупки. Всем, кто собирается заняться подобными операциями в серьезных масштабах, я посоветовал бы начать с изучения этой методики на моделях с использованием исторических данных.

При проведении инвестиции важно понимать, насколько легко будет впоследствии продать купленные активы – какова их ликвидность. Недостаточная ликвидность хедж-фондов и недвижимости дорого обошлась инвесторам в период рецессии 2008–2009 годов.

После закрытия компании Ridgeline Partners в 2002 году я со все большим беспокойством наблюдал рост дефицита и взлет цен на недвижимость и курсов акций. Тем временем хедж-фонды вводили новые правила, «запирающие» инвесторов, то есть все более затрудняющие им изъятие капитала. Дни, в которые можно было забрать свои деньги, назначались уже не раз в месяц, а раз в квартал, раз в год или еще реже. Сроки, за которые следовало подавать заявки, тоже увеличивались: тридцать дней превратились в сорок пять, шестьдесят или девяносто. Фонды вводили ограничения (называемые «удавками») на размеры сумм, которые можно было изъять за один раз. КЦББ подлила масла в огонь, введя новое требование, согласно которому менеджеры хедж-фондов с капиталом более 100 миллионов долларов должны были быть зарегистрированными инвестиционными консультантами, если только они не сохраняли исходные вложения на срок не менее двух лет. Многие фонды тут же с удовольствием заблокировали деньги своих вкладчиков и заодно уклонились от регистрации: фонды получили от этого двойную пользу, а пострадали те самые инвесторы, на защиту которых должна была быть направлена эта мера КЦББ.

Весной 2008 года я понял, что крах рынка недвижимости будет иметь гораздо более масштабные последствия, и подал в несколько инвестиционных фондов, в которые я вкладывал деньги, заявки на частичное изъятие своих средств. К сожалению, эти инвестиции уже утратили свою, некогда вполне достаточную, ликвидность. Финансовый кризис 2008 года резко обострился в сентябре, до запланированной выплаты большей части моих вкладов, и к моменту их получения стоимость фондов значительно уменьшилась. Многие фонды вошли в кризис с неразумно большим количеством заемных активов. Их неспособность подготовиться к финансовому краху путем реорганизации своих позиций принесла их инвесторам серьезные убытки. Хедж-фонды, которые по идее должны были получать прибыль на падающем рынке, получили за год 18 % убытков, акции крупных компаний упали на 37 %, а инвестиционные тресты, вкладывавшие средства в акции недвижимости, – более чем на 40 %. Менеджеры хедж-фондов нового поколения, увлеченные пузырем кредитов и спекуляций, либо не умели, либо не считали нужным хеджировать.

Фонды крупнейших университетов – например, Гарварда, Йеля, Стэнфорда и Принстона, также инвестировавших в хедж-фонды значительные суммы, – обладали еще меньшей гибкостью, так как они издавна предпочитали ликвидные альтернативные объекты инвестиций: фонды прямых инвестиций, товарные активы и недвижимость. После многих лет лидирующего положения, в котором они получали чуть менее 20 % прибыли, теперь они лишились значительной части накопленного преимущества, а их доходы упали более чем на 20 %, в то время как в среднем по целевым фондам это падение составило 18 %[307].

Невозможность вовремя выйти из игры при появлении неприятностей приводит к тому, что экономический эффект непредвиденных событий в будущем может снизить избыточную прибыль с неликвидных инвестиций.

Бум и крах жилой и коммерческой недвижимости первого десятилетия этого века заставил миллионы домовладельцев осознать опасность использования заемного капитала. Вдохновленные пропагандистским мифом о том, что цены будут только расти, домовладельцы покупали свои дома, занимая 80, 90 и даже 100 % их стоимости. Пока цены действительно продолжали расти, многие сохраняли такую высокую долю заемных средств, проводя рефинансирование или беря вторичную ипотеку или кредиты под залог недвижимости. В 2006 году, когда цены достигли пика и рухнули, продажа недвижимости домовладельцами, долг которых оказался больше текущей рыночной цены, а также теми, кто купил чрезмерно крупную недвижимость и не мог обеспечить выплаты, еще более опустили цены, что, в свою очередь, вызвало новые продажи. Вот как следует подходить к заемному капиталу: представьте себе самый худший из возможных вариантов развития событий и подумайте, сможете ли вы его выдержать. Если ответ на этот вопрос получается отрицательным, значит, нужно сокращать размеры задолженности.

Я начал понимать, как использовать заемные средства, благодаря своему опыту игры в казино. Когда я внедрял свою систему подсчета карт в блэкджеке, мне интуитивно казалось, что нужно ставить больше при большем размере ожидаемого выигрыша, то есть преимуществе. Но насколько именно больше? Ответ на этот вопрос появился в 1956 году в статье физика Джона Л. Келли из компании Bell Labs; некоторые считали его самым умным человеком в компании после Клода Шеннона. В написанной на эту тему увлекательнейшей книге «Формула Фортуны»[308] Уильям Паундстоун объясняет, что благоприятная ставка, дающая А долларов выигрыша на каждый поставленный доллар, равна, по расчетам Келли, процентной доле капитала игрока, равной его преимуществу, деленному на вероятность А. При игре в блэкджек преимущество игрока обычно может составлять от 1 до 5 %, а вероятность выигрыша, то есть выплата на один поставленный доллар, в среднем бывает слегка больше 1. Таким образом, при благоприятном счете карт в соответствии с этим критерием следует ставить часть банкролла, несколько большую в процентах, чем преимущество игрока. Критерий Келли применим не только к играм с двойственным исходом, но и вообще к любым играм или инвестициям с известными или поддающимися оценке вероятностями.

Что происходит при использовании этой формулы? Келли вывел математическое доказательство того, что состояние участника, следующего его системе, должно с возрастающей вероятностью превосходить капиталы его конкурентов, использующих принципиально другие схемы определения размеров ставок. После блэкджека я использовал формулу Келли для регулирования размера ставок в баккара и для распределения денег по объектам инвестирования.

Вот некоторые из основных черт критерия Келли: 1) как правило, инвестор или игрок избегает полного разорения; 2) чем больше преимущество, тем крупнее ставка; 3) чем меньше риск, тем крупнее ставка[309]. Поскольку критерий Келли не был открыт учеными экономистами старой школы, его появление вызвало немало споров[310].

Билл Гросс, один из основателей инвестиционной компании PIMCO, узнал о критерии Келли летом 1969 года, когда играл в блэкджек в Неваде, и до сих пор использует его в своих инвестиционных решениях. Как он сказал в интервью The Wall Street Journal[311]: «В PIMCO не важно, сколько у вас денег, 200 долларов или триллион. Это видно всюду в нашем портфеле. Ни один наш кредит не превышает 2 %. В этом торговом зале идет профессиональная игра в блэкджек с позиций управления рисками, и в этом состоит один из важных факторов нашего успеха».

Три оговорки: 1) поскольку применение критерия Келли может приводить к широким колебаниям суммарного размера состояния, большинство пользователей предпочитает ставить некоторую долю ставки по Келли, обычно половину или меньше; 2) инвесторам, не располагающим длительным временем или не любящим рисковать, могут лучше подойти другие методики; 3) точное применение критерия Келли требует точного знания вероятностей исходов, которые известны, например, для большинства азартных игр в казино; при неопределенности этих значений, которая обычно встречается в сфере инвестирования, ставку по Келли следует вычислять на основе консервативной оценки исхода.

Как я писал в журнале Wilmott[312], образ мыслей Уоррена Баффетта согласуется с критерием Келли. Когда он отвечал на вопросы студентов факультета предпринимательства университета Эмори, его попросили рассказать, в связи с популярностью книги «Формула Фортуны» и критерия Келли, как он выбирает размеры инвестиций в той или иной ситуации. Когда они с Чарли Мангером управляли 200 миллионами долларов, они вложили большую часть этой суммы всего в пять (или около того) позиций. В некоторых случаях он готов был поставить 75 % своего состояния на одну-единственную инвестицию. Крупные ставки в чрезвычайно благоприятных ситуациях характерны для игроков, следующих формуле Келли.

В обычной жизни, пока мы не достигнем взрослого возраста, мы потребляем больше, чем производим. Получив воспитание и образование, мы начинаем отдавать обществу больше, чем требуется на поддержание нашего существования. В течение этого периода осмотрительный или удачливый инвестор старается накопить состояние, которое он сможет расходовать впоследствии, в преклонном возрасте, когда доходы от его работы уменьшатся.

Если полагаться на этом этапе только на свои сбережения, какую их часть можно тратить каждый год, чтобы не разориться? Разумеется, на этот вопрос нет единого ответа, так как личные потребности, желания и обстоятельства каждого из нас отличаются от других. У одного моего знакомого, отошедшего от дел, имеется 10 миллионов долларов. Он живет в достатке и считает, что если его инвестиции смогут компенсировать инфляцию, то следующие двадцать пять лет он может тратить по 400 тысяч в год, не боясь разорения, – и этой суммы ему более чем достаточно. Это наиболее «консервативное» решение этой задачи: вложить деньги во что-нибудь вроде краткосрочных облигаций Казначейства США, которые обеспечивают малый риск и поспевают за инфляцией, разделить свое состояние на максимальное количество лет, которые еще можно прожить, и получить сумму, которую можно безопасно расходовать каждый год.

Но что, если вы хотите, чтобы выплаты продолжались «вечно», например, для целевого благотворительного фонда? Компьютерные модели[313] показывают, что при использовании наилучших объектов долговременных инвестиций, например акций и коммерческой недвижимости, будущие ежегодные траты должны быть ограничены 2 % исходного пожертвования с учетом инфляции. Эта на удивление небольшая цифра получена в предположении, что для будущих результатов инвестиций будут действовать уровни риска и доходности, сходные с историческими уровнями для американских рынков. В таком случае вероятность, что такой фонд никогда не будет исчерпан, оказывается равна 96 %.

Максимальный уровень расходов – 2 % – так низок, потому что в случае резкого уменьшения размеров фонда в результате сильного падения рынка в первые годы его существования более высокий уровень расходов может привести к его разорению.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК