3.4. Развитие системы укрупненных сметных нормативов в жилищно-гражданском строительстве

Как отмечалось выше, стоимость строительства требуется определять на ранних стадиях проектирования: в процесс формирования инвестиционного замысла; обоснования эффективности инвестиций; на первой стадии проекта; при подготовке конкурсной документации заказчика и заявок участниками конкурсов и аукционов.

Для предварительных расчетов стоимости строительства необходима система укрупненных сметных нормативов. Опыт применения их в строительстве имеет давнюю историю.

В 30-е гг. прошлого столетия, когда нормирование в строительстве разделилось на производственное и сметное, был составлен Сметный справочник (в 3-х томах), 1936 г.; а в 1937–1938 гг. разработаны Сборники укрупненных сметных норм (СУСН) и Сборники укрупненных показателей ресурсов (СУПР).

В 1950 г. был создан Госстрой СССР для руководства и осуществления единой технической политики в строительстве. Началась разработка Строительных норм и правил (СНиП), четвертая часть которых содержала сметные нормы и правила.

В 1955–1956 гг. впервые были разработаны Элементные сметные нормы на строительные работы (ЭСН), которые содержали показатели расхода производственных ресурсов: затрат труда рабочих, человеко-дни; потребности в основных строительных машинах и механизмах, маш. – смены; расхода основных строительных материалов, натуральные показатели, на единицу измерения конструктивного элемента или вида работ.

На их основе были разработаны Единые районные единичные расценки (ЕРЕР-56) – прямые затраты на производство всех видов строительных работ, и смета стала составляться по рабочим чертежам. При ручном составлении смет это было очень трудоемко, хотя применялась методика значительно проще современной.

Поэтому уже с 1957–1958 гг. началась разработка укрупненных сметных норм (УСН) и укрупненных расценок (УР) на строительные работы.

С начала 1960-х гг. в Ленинграде (институтом Ленпроект) был предложен новый вид укрупненных сметных нормативов Прейскурантные цены на здания и сооружения (ПрЦ) для объектов жилищно-гражданского строительства, прежде всего жилых домов – на 1 м2 общей площади квартир по сериям типовых проектов зданий, а с 1970–1980 гг. – на блок-секции панельных зданий. Прейскуранты содержали показатели основной цены и поправок к ней, учитывающих затраты на различные варианты улучшений проектных решений.

Прейскурантные цены были разработаны и на другие объекты жилищно-гражданского строительства: школы, детские сады-ясли, поликлиники, торгово-бытовые комплексы и др.

Для составления смет к индивидуальным проектам жилых домов Ленпроектом были разработаны Укрупненные расценки (УР), издания 1972 г., 1987 г. (для нормативных баз соответственно 1969 и 1984 гг.).

В стране также развивалась система укрупненных сметных нормативов: укрупненные сметные нормы (УСН), прейскурантные цены на здания и сооружения (ПРЗС), укрупненные показатели стоимости строительства (УПСС) зданий и сооружений для определения потребности в капитальных вложениях.

Укрупненные сметные нормативы были включены в СНиП IV-84 Сметные нормы и правила:

• Глава 14. Укрупненные сметные нормы (УСН) на конструкции и виды работ и на здания и сооружения;

• Глава 15. Прейскуранты на здания и сооружения различного назначения (Пр ЗС).

В 1990-е гг. были предложены, разработаны и использовались укрупненные сметные нормативы в ценах 1991 г.:

• Показатели по видам работ (ПВР) – при составлении сметных расчетов;

• Укрупненные показатели базисной стоимости (УПБС) и Укрупненные показатели базисной стоимости по видам работ (УПБС ВР) – для оценки недвижимости и составления сметных расчетов.

В Санкт-Петербурге большого распространения не получили, поскольку сметно-нормативная база 1991 г. в городе не была введена.

С конца 1990-х гг. по инициативе Госстроя России началась подготовка к переходу на новую сметную нормативную базу 2001 г. (в ценах на 01.01.2000 г.). К ее разработке были привлечены все заинтересованные министерства и ведомства, специалисты проектных организаций, более 80 Региональных центров ценообразования в строительстве (РЦЦС). Самое активное участие в этой работе принял РЦЦС Санкт-Петербурга; новая сметно-нормативная база в нашем городе была введена с 01.01.2002 г. В то же время во многих регионах страны, в том числе в Ленинградской области, не смогли разработать территориальные единичные расценки до 2004–2005 гг. Это объяснялось несовершенством утвержденных Госстроем России некоторых методических документов, прежде всего по определению стоимости материалов МДС 81–2.99 (cм. табл. 3.1).

При отсутствии единичных расценок в этот период во многих регионах использовался ресурсный метод составления смет на основе ГЭСН-2001.

Вскоре после введения сметно-нормативной базы 2001 г. в Санкт-Петербурге РЦЦС были изданы разработанные ЛенНИИпроектом Территориальные укрупненные расценки на конструкции и виды работ жилищно-гражданского строительства (УР-2001 СПб, 2003). В 2004 г. к ним вышли дополнения и изменения.

Сборник содержит укрупненные расценки и укрупненные нормы расхода ресурсов: затрат труда рабочих, чел. – ч; потребность в машинах и механизмах, маш. – ч; расход материалов, натуральные показатели.

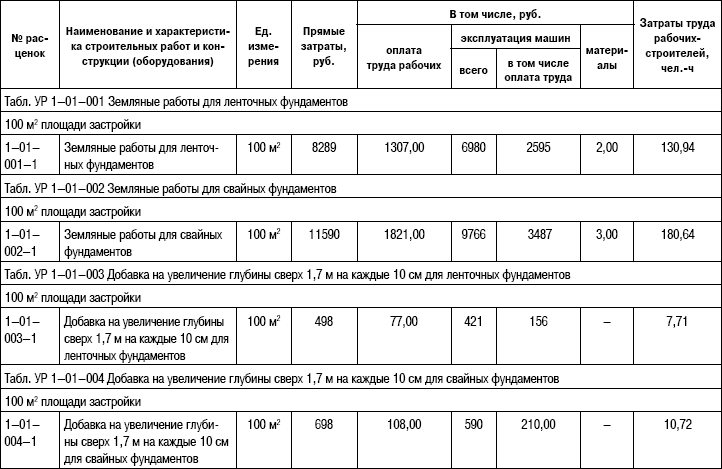

Укрупненные расценки разработаны на полный комплекс работ каждого вида. Например, УР на земляные работы разработаны на 100 м2 площади застройки здания; включают весь комплекс работ: планировку, срезку растительного грунта; механизированную разработку и ручную доработку грунта, обратную засыпку, ее уплотнение; перемещение грунта. Расценки дифференцированы по видам фундаментов: ленточных и свайных. Даны поправки на глубину разработки грунта (табл. 3.8).

Особенно укрупнены расценки на внутреннюю отделку зданий включают весь комплекс отделочных работ и даны на 100 м3 строительного объема здания. В УР-2001 широко представлены расценки на устройство различных вариантов полов, включающие также полный комплекс работ: основание, гидроизоляцию, покрытие.

Очень удобны для применения укрупненные расценки по видам сантехнических работ и электрослаботочных устройств. Объем сметных расчетов и их трудоемкость снижаются в десятки раз в сравнении с составлением смет по единичным расценкам ТЕР-2001.

Сегодня очень усложнен порядок составления локальных смет с применением ТЕР-2001. К расценкам применяют поправочные коэффициенты, предусмотренные в соответствующих сборниках ТЕР-2001, в Методических указаниях по применению ФЕР (ТЕР)-2001 для учета условий производства работ. Нормативы накладных расходов и сметной прибыли дифференцированы по сборникам расценок на строительные, монтажные и ремонтно-строительные работы и соответственно тоже начисляются на каждую позицию сметы.

Таблица 3.8. Пример укрупненных расценок на конструкции и виды работ (УР-2001 СПб.)

Для пересчета смет в текущие цены используется система индексов по статьям затрат и по видам работ, характеристика которой была дана в разделе 3.2.

В 2004 г. РЦЦС СПб. инициировал разработку и издание Прейскуранта на наружные сети водопровода и канализации (Пр-2001 СПб.) в ценах 2000 г.

Прейскурантная цена определяет сметную стоимость строительномонтажных работ на 1 км прокладки инженерных сетей:

Цпр = ПЗ + НР + Псм + ЛЗ, (3.11)

где ПЗ – прямые затраты, с выделением статей затрат: оплата труда рабочих, эксплуатация строительных машин, материалы, руб.; НР – накладные расходы: водопровод – 128 % и канализация – 130 %; Псм – сметная прибыль: соответственно 83 и 89 % от ФОТ рабочих; ЛЗ – лимитированные затраты, учитывающие возведение временных зданий и сооружений, – 1,5 %; зимнее удорожание – 2,3 % (водопровод), 2,5 % (канализация); резерв на непредвиденные работы и затраты – 1,5 %.

Составление смет по прейскурантным ценам не получило развития в современной практике.

Значительно чаще используются Укрупненные показатели базисной стоимости (УПБС-2001), разработанные на основе проектов-аналогов и изданные РЦЦС СПб. в 2005 г.; переиздано Координационным центром ценообразования в строительстве и РЦЦС СПб. в 2009 г.

Они включают широкую номенклатуру объектов:

• жилые дома различных строительно-конструктивных схем (кирпичные, монолитные, панельные) и этажности, в том числе и со встроенно-пристроенными помещениями: индивидуальные (деревянные, газобетонные и кирпичные); сблокированные; многофункциональные комплексы жилых, общественных и коммерческих помещений (кирпичные и монолитные);

• общественные здания (дошкольные образовательные учреждения, общеобразовательные школы, поликлиники, спортивно-оздоровительный центр);

• торговые центры и комплексы;

• автозаправочные станции и станции контроля технического состояния и диагностики автомобилей;

• промышленные здания (производственные корпуса, терминалы, склады, котельные, трансформаторные подстанции);

• реконструкция зданий разного назначения.

Укрупненные показатели стоимости даны на 1 м2 общей площади зданий, на 1 м2 общей площади квартир, на 1 м3 строительного объема здания, на основную расчетную единицу.

Приводится распределение сметной стоимости по конструктивным элементам здания и видам работ.

УПБС-2001 составлен по проектам-аналогам, в которых предусмотрены современные конструктивные и технологические решения.

Стоимостные показатели, приводимые в справочнике, учитывают сметную стоимость строительно-монтажных работ, включая лимитированные затраты, а также ряд сопутствующих затрат: на подготовку территории строительства, аренду земельных участков на период строительства, управление проектом, страхование строительных рисков и даже на рекламу.

На их основе может быть составлен сводный сметный расчет стоимости строительства в базисных ценах и путем индексации затрат – в текущих ценах.

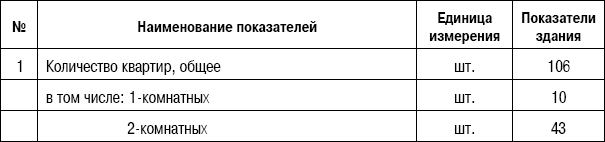

Следует отметить, что в УПБС-2001 наряду с показателями стоимости приводятся данные о продолжительности строительства и распределении капитальных вложений во времени в соответствии со СНиП 1.04.03–85 «Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений». Дается конкретный пример расчета нормативных показателей задела при комплексной застройке микрорайона. Таким образом, они могут применяться не только для определения ориентировочной стоимости строительства объектов разного назначения, но и для планирования капитальных вложений в комплексную застройку жилых кварталов (табл. 3.9).

Таблица 3.9. Пример таблицы укрупненных показателей базисной стоимости строительства (УПБС-2001)

Наряду со сборниками укрупненных сметных нормативов, изданными в Санкт-Петербурге, профессиональному сообществу предлагаются и другие укрупненные сметные нормативы, выпускаемые в Москве. Среди них надо отметить ежегодно обновляемые центром Мосстройцена «Региональные справочники стоимости строительства» (РСС); «Справочник оценщика», выпускаемый ООО КО-ИНВЕСТ.

«Справочник оценщика» издается ежегодно в ценах на 01.01 каждого текущего года. Когда-то основой их послужили сборники Укрупненных показателей восстановительной стоимости зданий и сооружений, изданные в 1972 г. в ценах на 01.01.1969 г. и предназначенные для переоценки основных фондов народного хозяйства на 01.01.1975 г. Сборники были разработаны по всем отраслям народного хозяйства; показатели стоимости даны на 1 м3 строительного объема зданий.

Их реанимировали в начале 2000-х гг. как «Справочник оценщика» в ценах на 01.01.2000 г., введя два поправочных коэффициента: 1,2 – для пересчета в цены 1984 г. и соответствующий индекс для региона к 1984 г. (для Санкт-Петербурга – в среднем 20,5).

Сборники «КО-ИНВЕСТ» вводят также так называемый коэффициент качества, учитывающий современный уровень норм проектирования.

Но перечисленные сборники укрупненных сметных нормативов, за исключением УР-2001 и ПрЦ-2001, утвержденных Правительством Санкт-Петербурга, – коммерческие издания, не имеющие официального государственного статуса. В 2009 г. для целей бюджетного планирования разрабатывался справочник «Банк данных укрупненных сметных нормативов по объектам-аналогам», но не получил должного применения в экономической практике.

На государственном уровне ФГУ «Федеральный центр ценообразование в строительстве» предложил новую систему укрупненных сметных нормативов, включающую:

• Укрупненные нормативы цены строительства (УНЦС) по объектам-представителям;

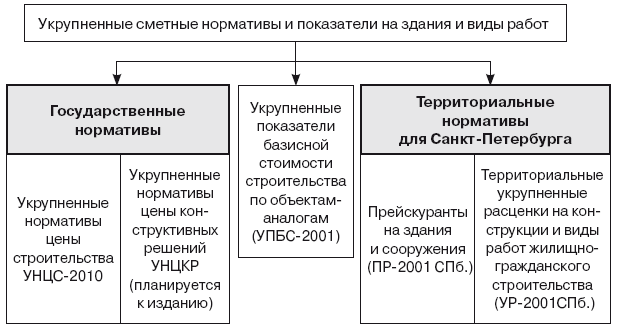

• Укрупненные нормативы цены конструктивных решений (УНЦКР) по видам работ. Система современных укрупненных сметных нормативов в жилищно-гражданском строительстве дана на рис. 3.5.

В 2011 г. были утверждены Минрегионом России в качестве государственных Укрупненные нормативы цены строительства. Они включают 15 сборников, в которых представлены нормативные цены на административные и жилые здания; на объекты здравоохранения, народного образования, культуры, спорта; на наружные сети водоснабжения, канализации, газоснабжения, тепловые и электрические сети; на малые архитектурные формы, озеленение; на автомобильные и железные дороги, мосты и путепроводы.

Рис. 3.5. Состав укрупненных сметных нормативов

УНЦС даны в базисных (на 01.01.2000 г.) и на текущий год (в первом издании 2011 г. – на 01.01.2010 г.).

Однако специалисты дают отрицательную оценку новым нормативам [54]. По нашему мнению, следует отметить два основных недостатка этих нормативов.

Прежде всего, неверно использовано в названии понятие цены. Назначение нормативов – определение стоимости строительства, т. е. суммы средств, необходимых для создания строительной продукции. Цена – термин, используемый при продаже продукции (товара), и в значительной степени определяется соотношением спроса и предложения. Правильнее назвать сборники – Укрупненные нормативы стоимости строительства (УНСС).

Второй недостаток – занижение показателей стоимости строительства. По расчетам, проведенным В. С. Башкатовым [54], оно составляет более 30 %.

Следовательно, их использование на этапе формирования плана капитальных вложений приведет при его реализации либо к недостаточности средств, выделяемых из соответствующего бюджета (федерального, городского, муниципального), либо к снижению качества строящихся объектов, несоответствию их современным требованиям.

Подводя итоги обзора развития укрупненных сметных нормативов в строительстве, можно сделать следующие выводы.

1. Для определения стоимости объектов массового жилищно-гражданского строительства разработана обширная нормативная база укрупненных показателей разной степени агрегированности – от укрупненных расценок на виды работ до показателей стоимости строительства объектов разного назначения.

2. На ранних стадиях проектирования: формирования инвестиционного замысла, обоснования инвестиций, разработки бизнесплана инвестиционного проекта – для определения стоимости строительства (инвестиционных затрат) рекомендуется использовать Укрупненные показатели базисной стоимости строительства по объектам-аналогам (УПБС-2001).

3. Сметная стоимость строительно-монтажных работ на стадии «Проектная документация» может быть определением с достаточной степенью точности по укрупненным расценкам (УР-2001).

4. Утвержденные Минрегионом России в 2011 г. «Государственные сметные нормативы. Укрупненные нормативы цены строительства» вызывают справедливую критику профессионального сообщества и нуждаются в существенной переработке.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК