8.3. Показатели эффективности инвестиционного проекта

Эффективность инвестиционного проекта оценивается в соответствии с положениями, приведенными в главе 5 монографии. Особенностью оценки эффективности является использование двух методик: российской и китайской.

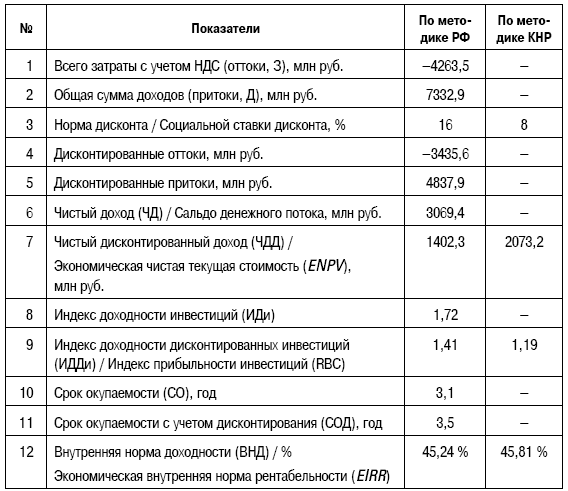

Общие подходы к оценке эффективности инвестиционных проектов, основанные на рекомендациях UNIDO, в российской и китайской методиках одинаковы. Различаются терминология, нормы дисконтирования, число показателей, порядок определения индекса доходности дисконтированных инвестиций.

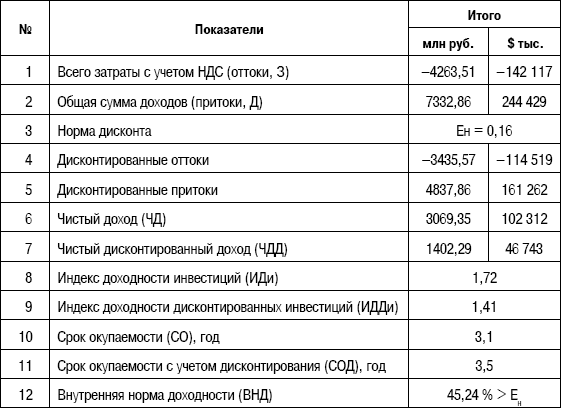

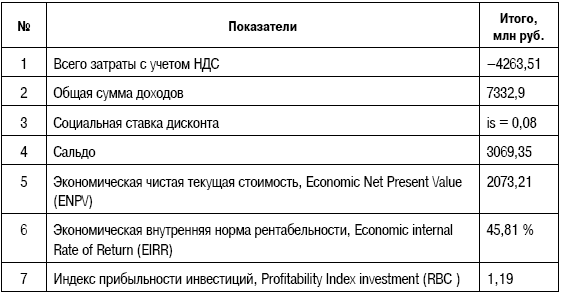

По российской методике норма дисконта обосновывается в каждом проекте, в нашем случае E = 0,16. По китайской методике при расчете ENPV рекомендуется социальная ставка дисконтирования (is = 0,08); при определении экономического индекса прибыльности (RBC) к потоку доходов применяется коэффициент  , а к потоку расходов

, а к потоку расходов  .

.

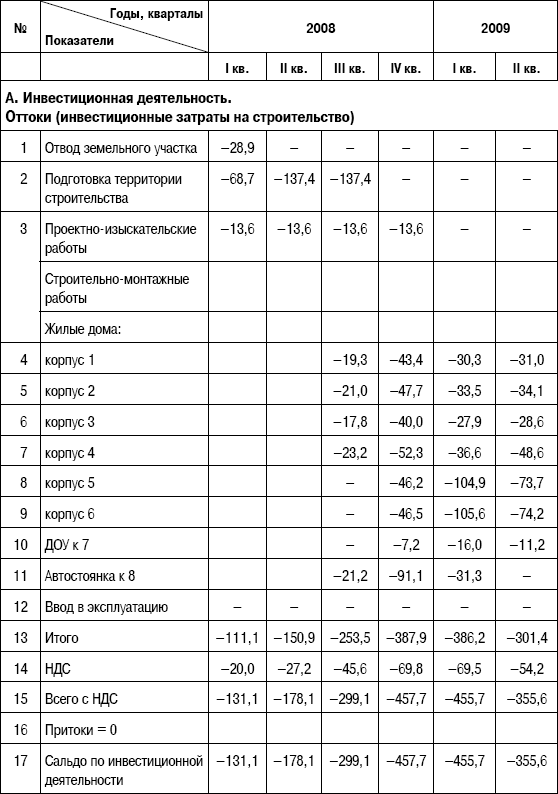

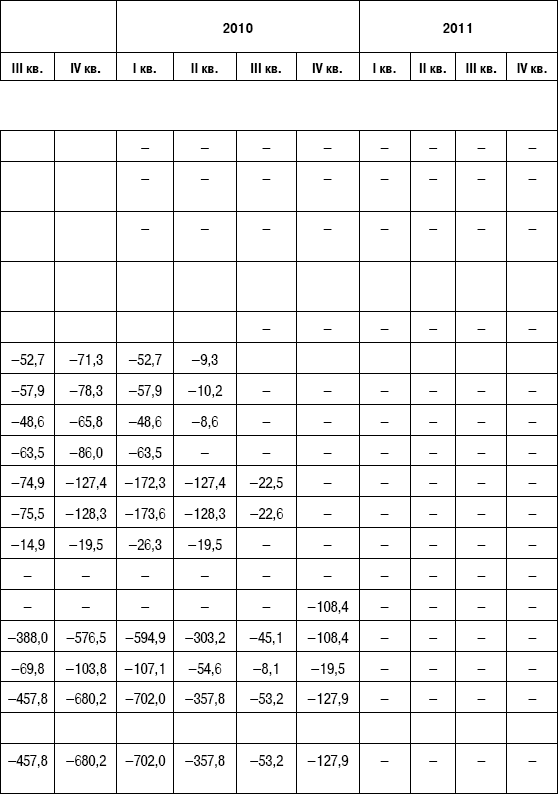

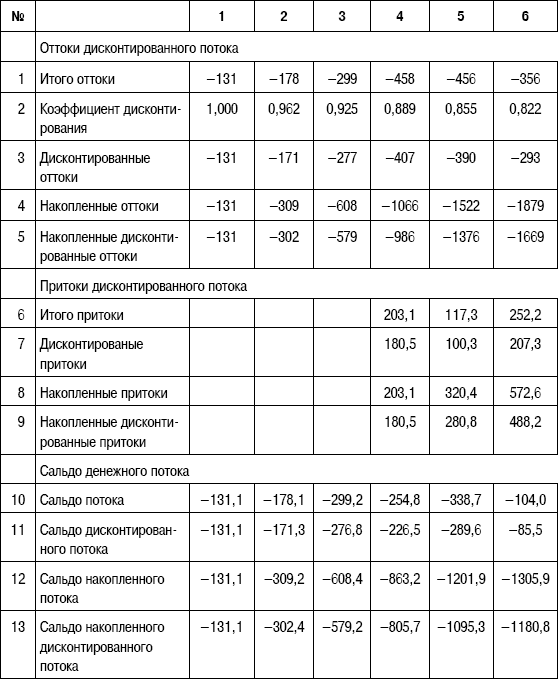

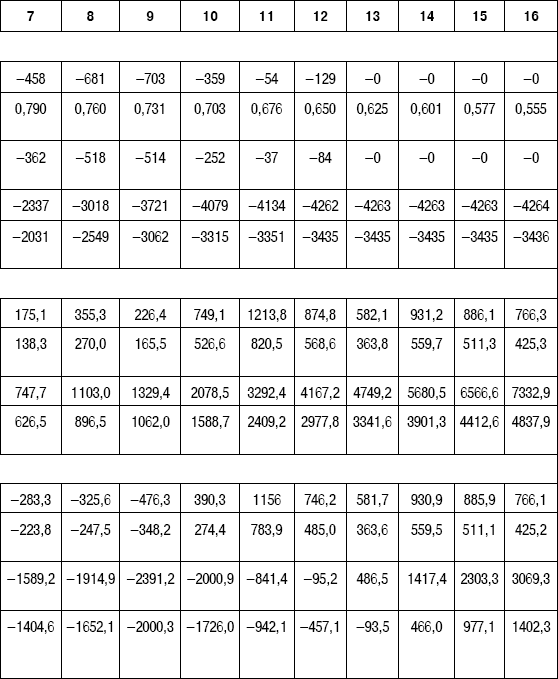

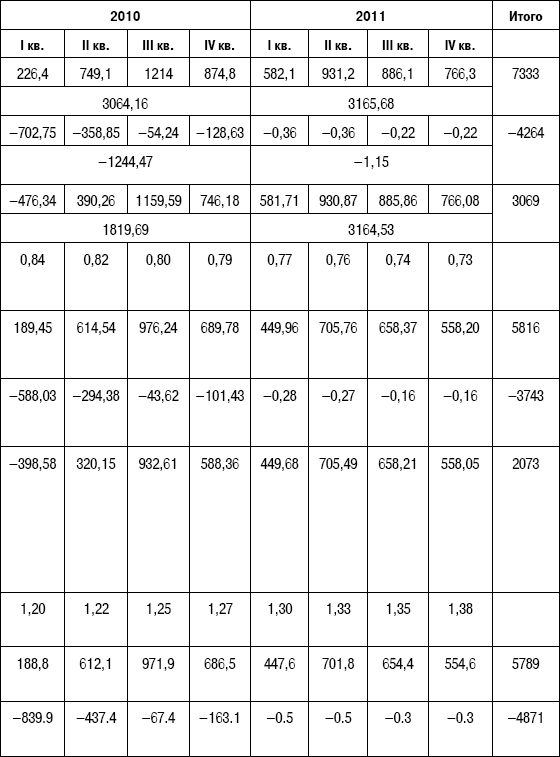

Расчеты денежных потоков по двум методикам, российской и китайской, представлены в табл. 8.8 и 8.9.

Итоговые показатели расчета по двум методикам даны в табл. 8.10 и 8.11.

Результаты проведенных расчетов по двум методикам, российской и китайской, приведены в табл. 8.12.

Результаты расчета по двум методикам свидетельствуют, что инвестиционный проект «Жемчужная премьера» является эффективным, при этом чистый дисконтированный доход, рассчитанный по методике КНР, выше в 1,48 раза. В то же время индекс доходности дисконтированных инвестиций значительно ниже (поскольку в формуле его расчета используются разные нормы дисконтирования к потоку доходов и расходов). Внутренняя норма доходности (ВНД) почти одинакова и свидетельствует о высокой эффективности реализации проекта.

Таким образом, строительство комплекса «Жемчужная премьера» осуществлено в течение двух лет при высокой прибыльности проекта в целом.

Наряду с оценкой проекта в целом проведен расчет бюджетной эффективности, определяемой суммой налоговых поступлений в консолидированный бюджет (федеральный, городской, муниципальный) при реализации проекта.

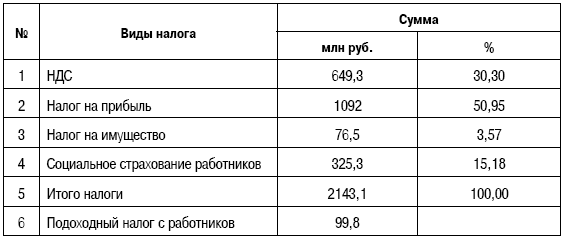

Налоговые платежи включают: НДС в капитальных вложениях и с выручки (18 %); налог на имущество (2,2 % от его балансовой стоимости); налог на прибыль инвестора (20 %); страховые взносы организации (30 %) и подоходный налог (13 %) от заработной платы работников, занятых в строительных организациях. Расчет налоговых платежей по установленным нормативам[5] показан в табл. 8.13.

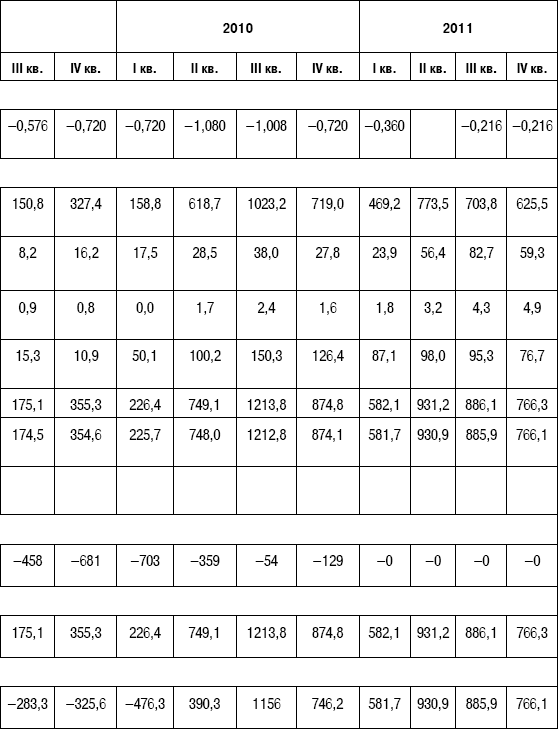

Таблица 8.7. Расчет денежных потоков по проекту застройки, млн руб.

Таблица. 8.8. Расчет дисконтированного денежного потока по проекту застройки по инвестиционной и операционной деятельности (по российской методике), млн руб.

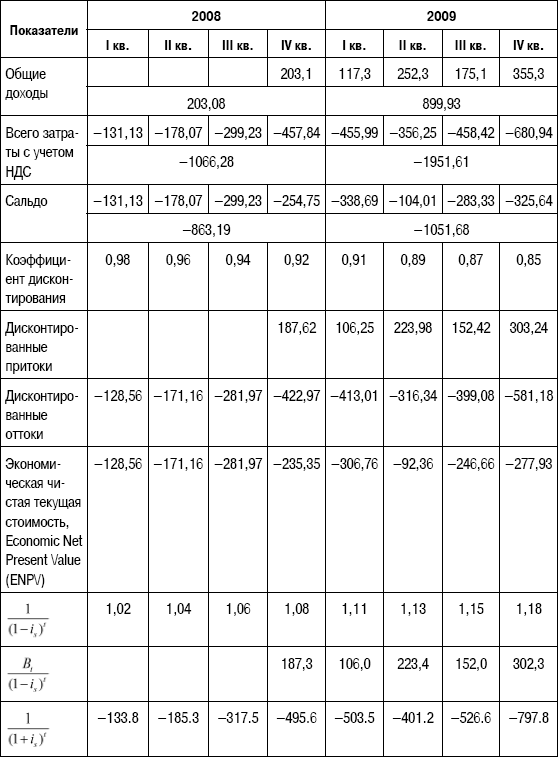

Таблица 8.9. Расчет дисконтированного денежного потока по китайской методике, млн руб.

Таблица 8.10. Итоговые показатели эффективности проекта по российской методике

Таблица 8.11. Итоговые показатели эффективности проекта по методике КНР

Таблица 8.12. Итоговые показатели эффективности проекта в целом

Таблица 8.13. Расчет налоговых платежей

По расчетам, общая сумма налогов, поступающая в бюджеты всех уровней, составила 2242,9 млн руб., в процентах от инвестиционных затрат 50,25 %, основную долю в налогах составляют НДС 30,3 % и налог на прибыль 50,95 %.

Проведенные расчеты показали, что при реализации проекта общая сумма налоговых поступлений в консолидированный бюджет составила более 2 млрд руб., или около 70 % чистого дохода по проекту. Это обусловило относительно невысокую эффективность участия в проекте ОАО «Балтийская жемчужина» (примерно 13,6 %).

Строительство жилого района «Балтийская жемчужина» является крупнейшим совместным проектом России и Китая.

Успешная реализация крупных международных проектов всегда способствует привлечению новых инвестиций и улучшению общего инвестиционного климата города. Кроме того, иностранный капитал может привнести в Россию достижения научно-технического прогресса и передовой управленческий опыт.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК