5.1. Развитие методов оценки эффективности инвестиционных проектов

Исследованиям в области теоретических и методологических проблем оценки эффективности капитальных вложений в строительство посвящены труды многих российских ученых и специалистов. В разное время вопросы экономической эффективности капитальных вложений исследовались Васютинским А. А., Гатовским Л. М., Горбуновым А. А., Канторовичем Л. В., Красовским В. П., Львовым Д. С., Новожиловым В. В., Сокольским В. Н., Струмилиным А. Г., Хачатуровым Т. С., Чистовым Л. М., Яциной В. А. и многими другими.

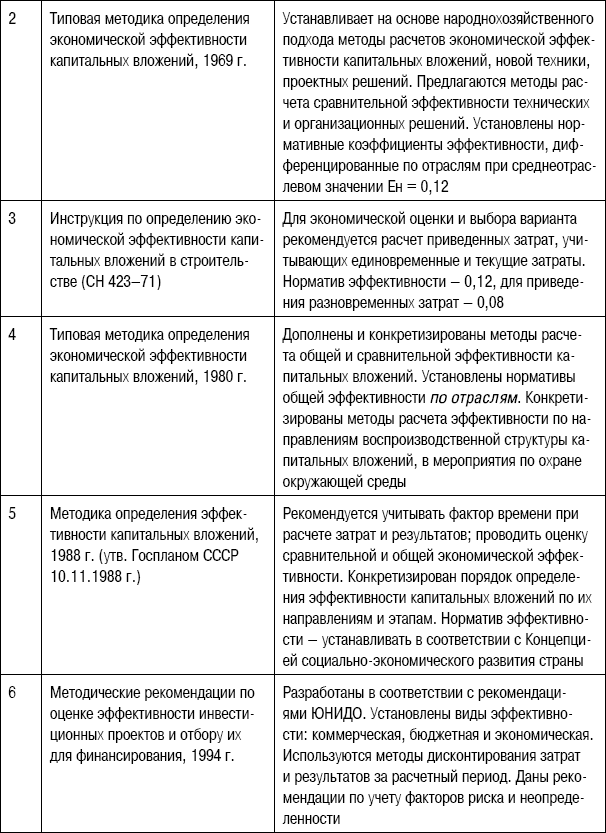

В развитии теории и практики оценки экономической эффективности инвестиций в России можно выделить четыре этапа.

1. Зарождение методов оценки эффективности строительства в начале XX в.

2. Формирование методических подходов к выбору вариантов капитальных вложений и новой техники в условиях централизованной плановой экономики (1960–1989 гг.).

3. Трансформация понятий и показателей оценки эффективности в период рыночных преобразований (1991–2000 гг.).

4. Применение современной методики оценки эффективности инвестиционных проектов (с 2000 г.).

Уже в начале прошлого века возникла необходимость обоснования наиболее эффективных проектов крупных энергетических и транспортных строек. Ученые и специалисты понимали, что в этом случае нельзя ограничиваться только учетом первоначальных вложений, но необходимо принимать во внимание и будущие эксплуатационные затраты. Эти положения присутствовали в трудах И. Г. Александрова, А. А. Васютинского, М. М. Протодьяконова и др. При разработке плана ГОЭЛРО[1] (1918–1920 гг.) для обоснования экономической эффективности рассматриваемых вариантов были выполнены расчеты по приведенным затратам (текущие затраты + 6 % капитальных вложений).

В 1934 г. М. М. Протодьяконов предложил использовать в качестве показателя сравнительной эффективности сумму приведенных строительно-эксплуатационных затрат, определяемую с учетом отдаления будущих затрат.

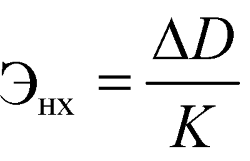

Т. С. Хачатуров в конце 1940-х гг. вводит понятие коэффициента общей (абсолютной) эффективности капитальных вложений как отношение прироста национального дохода к сумме вложений.

Следует отметить, что в советский период в экономике использовалось понятие капитальных вложений, поэтому методические разработки того периода были направлены на определение эффективности капитальных вложений.

С начала 1960-х гг. методы определения экономической эффективности устанавливались типовыми методиками и отраслевыми инструкциями. При этом определились два направления расчетов экономической эффективности: капитальных вложений и новой техники.

В соответствии с темой монографии рассматривается развитие методик определения эффективности капитальных вложений (1960–1980 гг.) и инвестиционных проектов (с 1990-х гг.) (табл. 5.1).

Таблица 5.1. Развитие методов оценки эффективности капитальных вложений и инвестиционных проектов

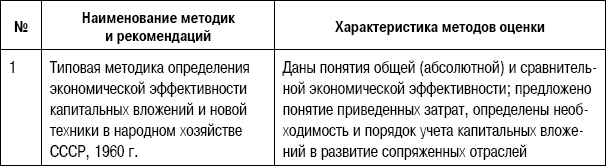

В типовой методике 1960 г. предложены методы расчета общей (абсолютной) и сравнительной эффективности. Общая (абсолютная) экономическая эффективность капитальных вложений (К) оценивалась показателями:

• на уровне народного хозяйства и его отраслей – соответственно приростом национального дохода (?D);

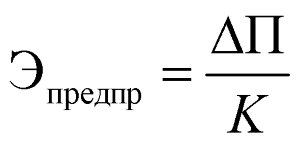

• на уровне предприятия – приростом прибыли (?П) или снижением себестоимости продукции (?C):

, (5.1)

, (5.1)

. (5.2)

. (5.2)

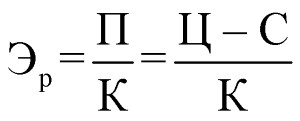

Общая (абсолютная) эффективность проекта определялась двумя показателями:

• уровень рентабельности капитальных вложений (Эр):

, (5.3)

, (5.3)

где П – прибыль, определенная как разность цены (Ц) и себестоимости продукции, работ, услуг (С), руб.; К — капитальные вложения в создание предприятия, производства, руб.;

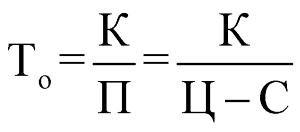

• срок окупаемости капитальных вложений, год:

. (5.4)

. (5.4)

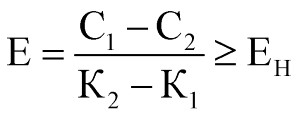

Сравнительная эффективность характеризуется тремя показателями:

• коэффициентом сравнительной эффективности

; (5.5)

; (5.5)

• сроком окупаемости дополнительных капитальных вложений:

; (5.6)

; (5.6)

• приведенными затратами, Зi;

годовыми Зi = Сi + Ен? Ki ? min, (5.7)

за срок окупаемости ЗiT = KiT + Tн? CiT ? min. (5.8)

Сравнительная эффективность предназначена для выбора вариантов инвестиционных проектов.

Следует отметить, что в методике 1960 г. предлагались методы расчета эффективности, основанные на ряде допущений:

• расчетный период принимался неограниченным;

• капитальные вложения рассматривались как единовременные;

• текущие затраты (себестоимость продукции) считались одинаковыми, равномерно распределенными по годам.

Рассматривая взаимосвязь общей и сравнительной эффективности, можно сделать вывод, что они не противоречат, а дополняют друг друга.

Во второй редакции типовой методики (1969) методы расчета эффективности конкретизированы и распространяются на капитальные вложения, новую технику и проектные решения.

В начале 1970-х гг. разработана отраслевая инструкция СН 423–71, предназначенная в основном для выбора вариантов проектных решений на основе показателя приведенных затрат.

Дальнейшее развитие методы оценки эффективности получили в типовой методике 1980 г., где нормативы эффективности были установлены по отраслям, в том числе в строительстве – 0,12.

Наиболее близки по своим методическим подходам к современным методикам «Методические рекомендации по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса», утвержденные в 1988 г. постановлением ГКНТ СССР и Президиумом АН СССР. Принципиальными особенностями «Рекомендаций» являются: определение эффекта по разности результатов и затрат, приведенных к единому моменту времени методом дисконтирования; использование цен на новую технику, определяемых с учетом эффекта у потребителя; учет эффекта, исчисляемого за расчетный период, равный жизненному циклу новой техники.

Вхождение России в рыночную экономику с начала 1990-х гг. характеризуется применением стандартизированных в международном масштабе методов оценки эффективности инвестиционных проектов. Они были изложены в «Руководстве по оценке проектов» (1978 г.), подготовленном Международным центром промышленных исследований при ЮНИДО (Комитет по промышленному развитию при ООН) с участием Международного банка и ведущих финансовых институтов.

В условиях рынка расчет сравнительной экономической эффективности, основанный на выборе наиболее экономичных вариантов проектных решений, является лишь частью проблемы достижения более эффективных результатов. Важное значение приобретают новые направления анализа, такие как маркетинговый, финансовый, институциональный. Требуют отдельной проработки вопросы учета факторов риска, неопределенности и инфляции, анализа устойчивости проекта, оценки участия в проекте государства и других субъектов инвестиционной деятельности. Подобная оценка необходима для сопоставления рассматриваемого инвестиционного проекта с альтернативными финансовыми инструментами на рынке капиталов.

В 1994 г. были изданы «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», основанные на методах оценки эффективности инвестиций, принятых ЮНИДО. Данные рекомендации явились важным этапом в развитии методических основ определения экономической эффективности инвестиционных решений. В них достаточно полно был отражен отечественный и зарубежный опыт в области оценки эффективности инвестиций, основанный на статических и динамических методах анализа. Основные принципы «Рекомендаций»:

• моделирование потоков продукции, ресурсов и денежных средств за расчетный период;

• учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т. д.;

• определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных показателей;

• приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

• учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств;

• учет неопределенности и рисков, связанных с осуществлением проекта.

Однако в этой методике при всех ее несомненных достоинствах были упущены или неравноценно проработаны некоторые существенные вопросы, например оценка социальной составляющей эффекта от реализации инвестиционного проекта, которая была лишь обозначена. Из поля зрения разработчиков были упущены также методы оценки сравнительной эффективности проектов.

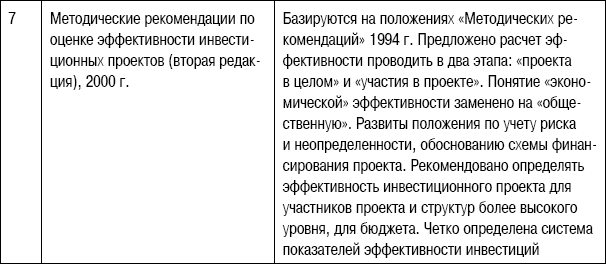

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция), утвержденных в 2000 г., проблема эффективности инвестиций получила дальнейшее развитие. В издании рассматриваются основные принципы оценки эффективности, применимые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей.

Первый принцип – это рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) – от проведения предынвестиционных исследований до прекращения проекта.

Вторым принципом является моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют.

Далее идет сопоставимость условий сравнения различных проектов (вариантов проекта). Рассматривается принцип положительности и максимума эффекта. Для признания инвестиционного проекта эффективным с точки зрения инвестора необходимо, чтобы эффект реализации порождающего его проекта был положительным; при сравнении альтернативных инвестиционных проектов предпочтение должно отдаваться проекту с наибольшим значением эффекта.

Следующий принцип — это учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность (изменение во времени) параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и (или) результатов (предпочтительность более ранних результатов и более поздних затрат). При расчетах показателей эффективности следует учитывать только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового).

Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (орроrtunity cost), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные, затраты, не обеспечивающие возможности получения альтернативных (т. е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты, sunk соst), в денежных потоках не учитываются и на значение показателей эффективности не влияют.

В основу оценки эффективности также входит принцип – сравнение «с проектом» и «без проекта». Оценка эффективности инвестиционного проекта должна производиться сопоставлением ситуаций не «до проекта» и «после проекта», а «без проекта» и «с проектом». Следующие два принципа – это учет всех наиболее существенных последствий проекта. При определении эффективности инвестиционного проекта должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические. В тех случаях, когда их влияние на эффективность допускает количественную оценку, ее следует произвести. В других случаях учет этого влияния должен осуществляться экспертно, как и учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта.

Важен и такой принцип, как многоэтапность оценки. На различных стадиях разработки и осуществления проекта (обоснование инвестиций, проектная документация, выбор схемы финансирования, экономический мониторинг) его эффективность определяется заново, с различной глубиной проработки. Последние три принципа следующие: учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов, учет влияния инфляции и возможности использования при реализации проекта нескольких валют и учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта.

Таким образом, в этих рекомендациях методы оценки эффективности инвестиционных проектов были усовершенствованы и дополнены. Это относится к вопросам расчета общественной эффективности, учета инфляции и факторов риска. Рекомендован двухэтапный порядок расчетов: на первом – оценка эффективности проекта в целом; на втором этапе определяется его эффективность для каждого участника.

Но последнее издание «Рекомендаций» также не лишено недостатков. Так, обоснованную критику вызывают принятая терминология и названия показателей, являющихся, как считают некоторые ученые, недостаточно корректными (в частности смешение понятий дохода и прибыли); так и остались непроработанными вопросы экологической и социальной эффективности, методы оценки инвестиций в непроизводственную сферу. Поэтому оценка эффективности инвестиционных проектов в сфере жилищно-гражданского строительства может быть осуществлена на их основе только после соответствующего переосмысления и корректировки основных положений.

В 2008 г. авторы первой и второй редакций «Рекомендаций» – сотрудники Института системного анализа РАН – подготовили третью редакцию, которая до сих пор официально не утверждена и не опубликована.

Третья редакция основана на тех же методологических и методических принципах, но осовременена, т. е. учитывает те изменения, которые произошли в нашей экономике, социуме и законодательстве (в том числе налоговом). По сравнению со вторым изданием в третьей редакции «Рекомендаций» большее внимание уделено расчету общественной эффективности, являющейся основной для некоторых типов проектов; подробнее освещены методы учета инфляции и различных аспектов фактора времени. Методы учета факторов риска и неопределенности уточнены и приближены к используемым в экономически развитых странах. Учтены особенности оценки эффективности некоторых видов проектов и более корректно даны определения основных понятий, а также уточнены излагаемые методы и примеры их использования с учетом требований Налогового кодекса РФ.

В третьей редакции «Методических рекомендаций» добавлены еще три основных принципа оценки эффективности:

• системность – т. е. учет всей системы взаимоотношений между участниками проекта и их экономическим окружением, важнейших факторов, влияющих на затраты и результаты каждого участника, а также внутренних, внешних и синергетических эффектов. Для такого учета необходима разработка организационно-экономического механизма реализации проекта;

• максимизация эффекта — т. е. предпочтение должно отдаваться проекту (варианту проекта) с наибольшим значением эффекта;

• субоптимизация – т. е. оценка эффективности проекта должна производиться при оптимальных значениях его параметров. Иногда эти значения могут выбираться с целью максимизации эффекта проекта для одного из участников, в общем случае они должны обеспечивать выгодность проекта для каждого из участников. Данный принцип особенно важен при сравнении проектов (вариантов проекта): приняв «хорошие» значения параметров для одного проекта и «плохие» – для другого, можно сделать неправильный выбор.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК