3.2. Порядок составления сметной документации на комплексное жилищное строительство

Локальные сметы – это первичная сметная документация. Они составляются на отдельные виды работ и затрат по зданиям и сооружениям, общеплощадочным работам.

В соответствии с действующим порядком сметная документация на экспертизу должна представляться в базисном (без индексации затрат) и текущем уровнях цен.

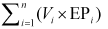

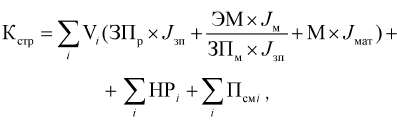

Сметная стоимость строительных работ в базисных ценах определяется по формуле (3.5):

, (3.5)

, (3.5)

где Vi – физический объем работ в натуральных измерителях; i (1, 2…., n) – виды работ в смете; ЕРi – единичная расценка на i-й вид работ, руб.;  – прямые затраты по смете; НР – накладные расходы, определяются в процентах от фонда оплаты труда рабочих-строителей и машинистов (Зс+Зм) по нормам, установленным в МДС81– 33.2004; Псм – сметная прибыль, определяется в процентах от фонда оплаты труда рабочих-строителей и машинистов (Зс+Зм) по нормам, установленным в МДС81–25.2001 (с изменениями).

– прямые затраты по смете; НР – накладные расходы, определяются в процентах от фонда оплаты труда рабочих-строителей и машинистов (Зс+Зм) по нормам, установленным в МДС81– 33.2004; Псм – сметная прибыль, определяется в процентах от фонда оплаты труда рабочих-строителей и машинистов (Зс+Зм) по нормам, установленным в МДС81–25.2001 (с изменениями).

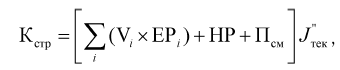

В текущих ценах – с индексацией статей прямых затрат; накладные расходы с коэффициентом 0,85 и сметная прибыль – с коэффициентом 0,8 (по письму Минрегиона от 17.03.2011 г.).

Применяются два метода индексации: по статьям затрат или общей сметной стоимости:

• при индексации статей прямых затрат:

, (3.6)

, (3.6)

где Jзп, Jм, Jмат – индексы оплаты труда рабочих, эксплуатации машин, стоимости материалов по видам работ;

• при индексации общей сметной стоимости строительно-монтажных работ:

(3.7)

(3.7)

где J?тек – индексы к общей сметной стоимости по зданиям, сооружениям и видам строительно-монтажных работ.

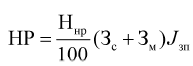

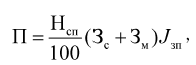

Накладные расходы и сметная прибыль принимаются в процентах от суммы оплаты труда рабочих-строителей и машинистов (в базисном уровне цен):

, (3.8)

, (3.8)

где Ннр – норматив накладных расходов (МДС 81–33.2004), %; Зс и Зм – величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы);

(3.9)

(3.9)

где П – сметная прибыль; Нсп – норматив сметной прибыли, % (МДС 81–25.2001).

Индекс – соотношение цен разных периодов, характеризует инфляцию. Индексация проводится начиная с 1991–1992 гг., когда в стране началась инфляция и появилась необходимость отслеживать ее темпы.

Индексы разрабатываются на основе ресурсно-технологических моделей, представляющих собой унифицированный набор ресурсов по видам зданий, видам работ, по статьям затрат и в целом на комплекс работ.

Текущие индексы рассчитываются на основе результатов статистических наблюдений, организованных РЦЦС; могут рассчитываться в строительных организациях.

Прогнозные индексы устанавливаются на основе анализа динамики индексов за предшествующие кварталы, месяцы, выявления тенденций в динамике сметных цен.

В строительстве применяют три системы индексов.

Федеральные индексы устанавливает в настоящее время Минстрой России ежеквартально по территориальным районам страны. Индексы устанавливаются к 2000 г. (к ФЕР-2001, ТЕР-2001) – общие и по видам строительства (табл. 3.4).

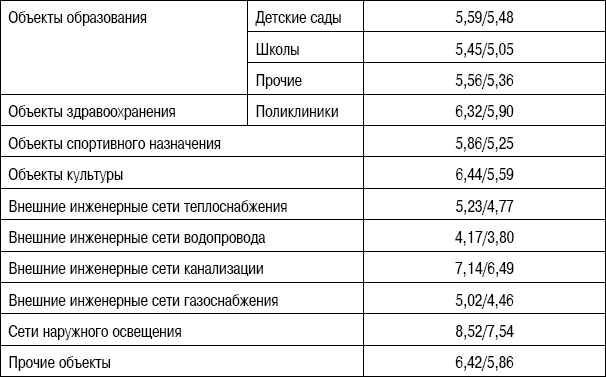

Таблица 3.4. Индексы изменения сметной стоимости строительно-монтажных работ по видам строительства, определяемой с применением федеральных и территориальных единичных расценок на III квартал 2012 г. (без НДС)

Территориальные индексы для строек, финансируемых из средств бюджета Санкт-Петербурга, устанавливаются ежемесячно правительством города и публикуются в «Вестнике ценообразования» [76].

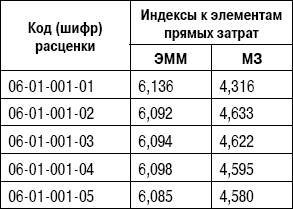

При применении сметно-нормативной базы «Госэталон 2012» разрабатываются индексы по статьям затрат к каждой единичной расценке: к оплате труда рабочих – единый, к расходам на эксплуатацию машин и материалы – дифференцированные (табл. 3.5).

Территориальные индексы для объектов внебюджетного финансирования (за счет средств частных инвесторов) разрабатывает Союз инженеров-сметчиков и Региональный центр ценообразования в строительстве (РЦЦС-СПб) и ежемесячно публикует в журнале «Ценообразование и сметное нормирование в строительстве» (ЦиСН) [157].

Система индексов была разработана в начале 2000-х гг.; включает три группы индексов для двух нормативных баз (2001 и 1984 гг.).

1. По статьям (элементам) затрат: оплата труда рабочих, расходы на эксплуатацию машин и механизмов, материалы:

• на полный комплекс работ по строительству в среднем и по видам зданий и сооружений;

Таблица 3.5. Индексы пересчета сметной стоимости строительства к ТСНБ СПб «Госэталон 2012», на сентябрь 2013 г.

Часть 6. Бетонные и железобетонные конструкции монолитные Индекс к оплате труда рабочих (ОЗП) = 11,895

• по видам строительных и монтажных работ при новом строительстве и реконструкции;

• на ремонтно-строительные, специальные строительные и монтажные работы при капитальном ремонте зданий и сооружений;

• на реставрационно-восстановительные работы по памятникам истории и культуры.

Индексы по статьям прямых затрат на полный комплекс работ при новом строительстве и реконструкции объектов предназначены для составления инвесторских смет, формирования предложений между заказчиками и подрядчиками о цене строительства, планирования и укрупненного расчета инвестиций на весь комплекс работ, а также для расчетов между заказчиками и подрядчиками по всему комплексу работ на объектах с условиями заключенных договоров (контрактов).

1. Расчетные индексы к полной стоимости строительно-монтажных работ: по объектам бюджетного и внебюджетного финансирования.

2. Адресные и вспомогательные индексы, в том числе прогнозные индексы-дефляторы (ежемесячно на 24 месяца вперед).

В условиях конкретного региона страны рекомендуется составлять локальные сметы на строительно-монтажные работы при возведении объектов с использованием соответствующих сборников территориальных единичных расценок (ТЕР-2001).

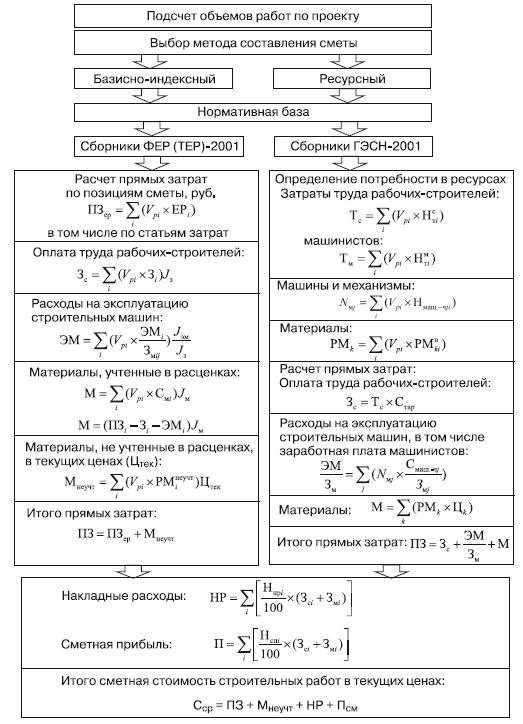

В монографии предложен алгоритм расчета сметной стоимости строительных работ при использовании базисно-индексного и ресурсного методов составления локальных смет (рис. 3.3).

Рис. 3.3. Алгоритм составления локальной сметы на строительные работы

Принятые обозначения:

1. ФЕР (ТЕР)-2001 – Федеральные (территориальные) единичные расценки на строительные работы (сб. 1–47).

2. ГЭСН-2001 – Государственные элементные сметные нормы на строительные работы (сб. 1–47).

3. Vpi — объемы работ по каждому i-му виду работ.

4. ЕРi – единичная расценка на i-й вид строительных работ, руб.

5. Зi – оплата труда рабочих по единичным расценкам на i-й вид работ, руб.

6. Nмj – потребное количество машинного времени по видам машин, маш.-ч.

7. ЭМi – расходы на эксплуатацию строительных машин по единичным расценкам на i-й вид работ, руб.

8. М – стоимость материалов, учтенных в единичных расценках в базисных ценах, руб.

9. Смi – сметная стоимость материала в базисные ценах, руб.

10. РМi неучт – расход материалов, не учтенных в единичных расценках, натуральные показатели.

11. Цтек – сметная стоимость конкретного вида материалов, изделий, конструкций в текущих ценах, руб.

12. НсТi – нормы затрат труда рабочих-строителей на i-й вид строительных работ, чел.-ч.

13. Нмаш. – чji – нормы потребности в j-машине на единицу i-го вида работ, маш.-ч.

14. РМкi – расход материалов к-го вида в натуральных показателях на i-й вид работ.

15. РМНкi– нормативный расход к-го вида материалов на i-й вид работ (по нормам или проекту).

16.  – сметная стоимость маш. – ч j-й машины, в том числе заработная плата машинистов, руб.

– сметная стоимость маш. – ч j-й машины, в том числе заработная плата машинистов, руб.

17. РМк – расход материалов по смете по их видам (к=1,2 и т. д.), натуральные показатели.

18. Цк – сметная стоимость материалов к-го вида в текущих ценах, руб.

19. Ннр – норматив накладных расходов в % (в текущих ценах).

20. Нсп – норматив сметной прибыли в % (в текущих ценах).

21. Зс и Зм – величина средств на оплату труда рабочих-строителей и механизаторов.

Объектные сметные расчеты (сметы) определяют стоимость строительства объекта, объединяя в своем составе итоги локальных смет; при этом затраты относятся в соответствующие графы: строительные работы Кс, монтажные работы Км, оборудование, мебель, инвентарь Ко, прочие затраты Кпр (табл. 3.6):

Коб = Кс+ Км+ Ко+ Кпр.

Объектные сметы составляются в базисном и текущем уровнях цен по форме 3, приведенной в МДС81–35.2004.

При определении полной стоимости объекта, необходимой для расчетов за выполненные строительные и монтажные работы, в объектных сметных расчетах могут быть дополнительно учтены лимитированные затраты, в том числе стоимость временных зданий и сооружений, удорожание работ в зимнее время, другие затраты в соответствии с действующими нормами и положениями, часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного с заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию (обычно 50 %).

При строительстве современных жилых домов первые (цокольные) и подвальные этажи обычно отводятся под коммерческие помещения и паркинги. В этом случае сметная стоимость строительства жилых домов определяется раздельно по жилой и нежилой (коммерческие помещения и паркинг) частям дома. Порядок разделения затрат установлен в МДС 81–35.2004, прил. 4 [29].

В сметную стоимость каждой из частей дома (жилой и нежилой) включают затраты на устройство основных конструктивных элементов и на выполнение работ, относящихся к ним непосредственно (стены, перегородки, заполнения оконных и дверных проемов, полы, санитарно-технические и электротехнические устройства, отделочные работы и др.).

Кроме того, в каждой из частей дома учитывается часть общих для дома затрат – пропорционально строительным объемам жилой и нежилой частей. К общим затратам относят стоимость нулевого цикла (земляные работы, фундаменты, устройство подвальной части дома, устройство чердачных помещений и крыши).

При размещении в первых этажах жилых домов или в пристраиваемых к ним специальных помещениях различных по назначению предприятий и учреждений сметная стоимость всей нежилой части дома распределяется между этими предприятиями и учреждениями пропорционально их строительным объемам.

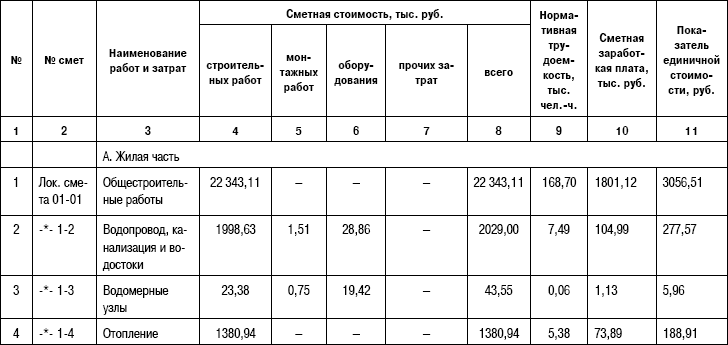

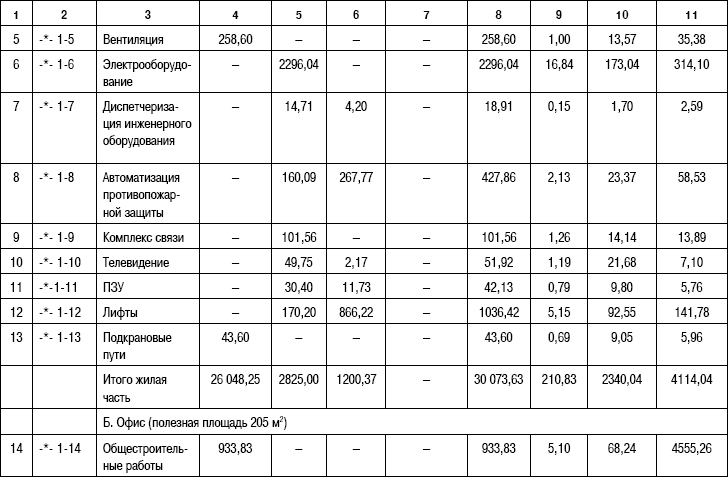

Таблица 3.6. Объектный сметный расчет на строительство индивидуального 12–16-этажного жилого домасо встроенными помещениями

Сметная стоимость 31 463,83 тыс. руб.

Средства на оплату труда 2439,19 тыс. руб.

Расчетный измеритель единичной стоимости м2 общ. пл.

Количество расчетных единиц 7310

Важное значение в объектной смете имеют показатели единичной стоимости (гр. 11). Определяются делением сметной стоимости работ (гр. 8) на количество расчетных единиц. За расчетную единицу принимается основной показатель, характеризующий параметры здания и сооружения: 1 м2 общей (полезной) площади, 1 м3 строительного объема, 1 км наружных инженерных сетей и т. д. Они имеют оценочные значения, свидетельствуют о реальности сметы.

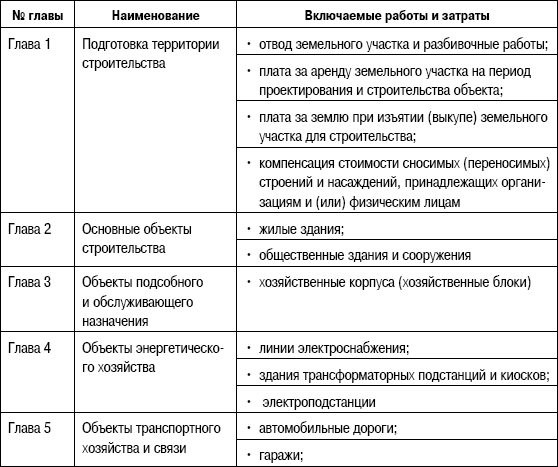

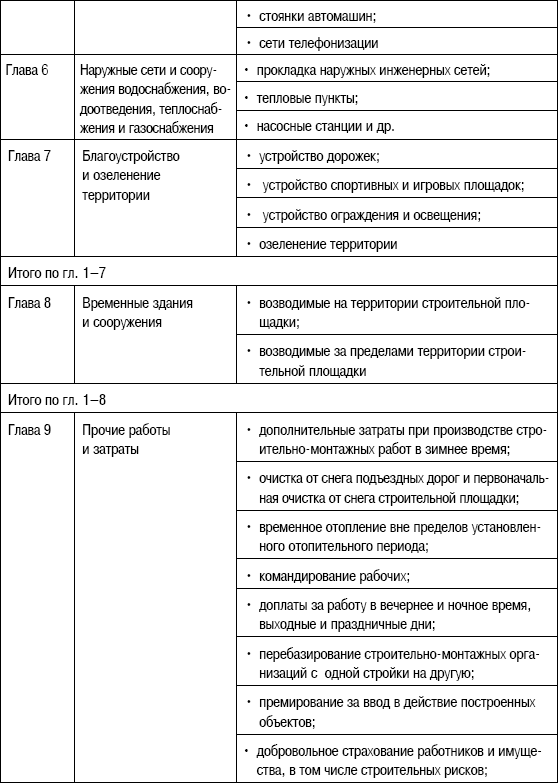

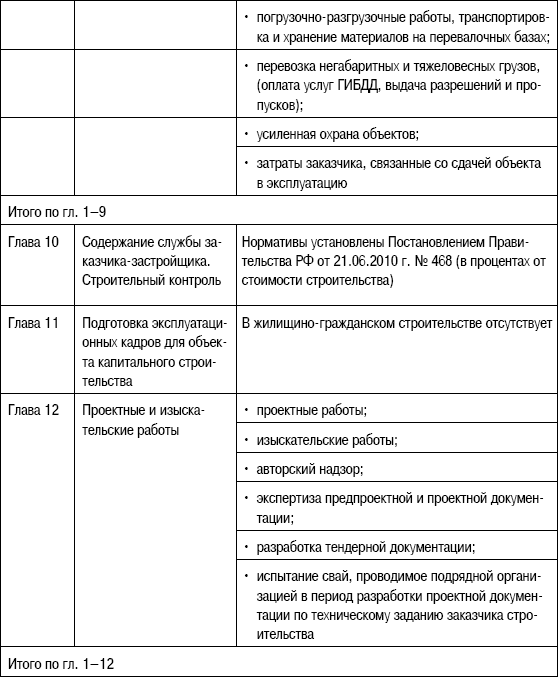

Сводный сметный расчет стоимости строительства (ССР) определяет сметную стоимость градостроительного комплекса любых размеров и сложности, необходим для планирования и финансирования комплексной жилой застройки (табл. 3.7).

Порядок составления сводного сметного расчета, перечень глав и форма установлены МДС 81–35.2004 [29].

Таблица 3.7. Состав сводного сметного расчета на комплексную жилую застройку

В итоге по гл. с 1–12 сводного сметного расчета определяется сумма затрат по всем главам, начисляются резерв на непредвиденные работы и затраты – 2 %, налог на добавленную стоимость – 18 %.

За итогом сводного сметного расчета указываются возвратные суммы (обычно в размере 15 % от стоимости временных зданий и сооружений (гл. 8)), но в настоящее время это не считается обязательным, требуется соответствующее обоснование.

При строительстве жилого комплекса за счет средств нескольких инвесторов (застройщиков) общие затраты рекомендуется [29] распределять:

• внутриквартальные сети водоснабжения, водоотведения, тепло-, энергоснабжения и др. – пропорционально потребности объектов в воде, газе, тепло– и электроэнергии, водоотведении и др.;

• подготовка территории, благоустройство и озеленение – пропорционально площади, приходящейся на каждого застройщика;

• другие затраты на строительство (гл. 8–12) – пропорционально сметной стоимости строительства объектов. В монографии предлагается внести дополнение в раздел «Средства, предусматриваемые за итогом сводного сметного расчета». Предусмотреть распределение сметной стоимости комплексной жилой застройки (в тыс. руб., в %):

• по отраслям непроизводственного строительства: жилищное строительство (жилые дома и объекты подсобного назначения), образование, здравоохранение, культура и др.;

• по источникам финансирования: частные инвестиции, бюджетные средства. Пример сводного сметного расчета комплексной застройки жилого квартала приводится в главе 7.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК