9. Повышение эффективности работы объединений (предприятий) на основе самофинансирования

9. Повышение эффективности работы объединений (предприятий) на основе самофинансирования

В решениях XXVII съезда КПСС указывается, что предстоит осуществить крутой поворот к интенсификации производства, переориентировать каждое предприятие, каждую отрасль на полное и первоочередное использование качественных факторов экономического роста, привести формы и методы хозяйствования в соответствие с современными требованиями. В этих целях следует «усилить действенность централизованного руководства в реализации основных задач экономической стратегии партии и одновременно поднять роль и самостоятельность объединений и предприятий, их заинтересованность и ответственность за достижение наивысших конечных результатов на основе подлинного хозрасчета, самоокупаемости и самофинансирования, установления прямой зависимости уровня доходов коллективов от эффективности работы»[28].

Создание заинтересованности участников производства в высокой отдаче производственного потенциала является одной из основных задач, которые решаются при переводе предприятий и отраслей на новые условия хозяйствования. Эту же цель преследует экономический эксперимент, проводимый в Сумском машиностроительном научно-производственном объединении им. М. В. Фрунзе. По условиям эксперимента в практику работы объединения были внедрены новые положения, направленные на укрепление хозяйственного расчета.

Почему именно Сумское НПО им. М. В. Фрунзе избрано для проведения подобного эксперимента? На протяжении последних трех пятилеток в НПО создается и внедряется внутрипроизводственный механизм создания заинтересованности в высоком уровне эффективности работы. Его суть — применение методов оценки, планирования и стимулирования коллективов подразделений и работников на базе нормативов, определяющих возможные достижения по основным направлениям производственной деятельности.

Наиболее существенными недостатками экономического механизма до последнего времени были планирование показателей производственной деятельности от достигнутого уровня, оценка эффективности результатов и построение системы экономического стимулирования только на основе выполнения плановых показателей. В результате в самом экономическом механизме возникло определенное противоречие между его целью — ростом эффективности производства за счет максимального использования резервов и возможностей и сложившейся практикой планирования, критериями оценки результатов и основанной на этих критериях системой стимулирования. Это приводило к заинтересованности предприятий в занижении планов, сокрытии резервов, неполном использовании производственных возможностей.

Поскольку оценка уровня хозяйствования только на основе выполнения плана являлась необъективной, следовало найти такой метод, который достоверно оценивал бы и сам план, и фактически достигнутые результаты, способствовал бы повышению заинтересованности в максимальном использовании резервов при разработке и выполнении планов.

Для этого в Сумском НПО им. М. В. Фрунзе действующая система нормативов была дополнена принципиально новыми по содержанию оценочными нормативами, которые можно назвать нормативами потенциальной возможности (НПВ). Норматив потенциальной возможности представляет собой максимальную величину показателя, которую можно достичь при соблюдении принятых (расчетных или нормативных) значений его элементов, учитывающих передовые достижения научно-технического прогресса, организации производства и труда.

НПВ были разработаны по показателям, отражающим основные направления деятельности подразделений объединения, — показателям технического развития производства и величины экономического эффекта от внедрения организационно-технических мероприятий; использования производственных мощностей; качества продукции, а также социального развития коллектива.

Введение НПВ позволило решить проблему более достоверной оценки уровня эффективности производственной деятельности подразделений объединения. Новый критерий оценки определяется по формулам:

К = П / Н

или

К = Ф / Н

где П — плановая величина показателя; Ф — фактическая величина показателя; Н — величина норматива потенциальной возможности.

Применение критериев оценки результатов производственной деятельности на основе НПВ повысило степень достоверности оценки работы, что позволило: установить соотношение между возможностями коллективов подразделений и заданиями планов, что улучшило их обоснованность; связать размер материального поощрения с уровнем использования возможностей, что повысило эффективность системы стимулирования; выявлять при подведении итогов социалистического соревнования действительных передовиков и тем самым повысить результативность соревнования.

В объединении создан внутрипроизводственный хозрасчетный механизм заинтересованности в высокоэффективной работе, который стал основным содержанием комплексной системы управления эффективностью производства, одобренной ЦК Компартии Украины, Госкомтрудом СССР, Президиумом ВЦСПС и рекомендованной для распространения на других предприятиях.

Система оценки работы, планирования и стимулирования на основе НПВ создала стимулы, обеспечивающие высокий уровень эффективности результатов деятельности подразделений объединения. На протяжении длительного периода времени объединение работает устойчиво, постоянно выполняет планы. Задания девятой, десятой и одиннадцатой пятилеток по основным показателям выполнены досрочно. Из года в год улучшаются качественные показатели работы объединения: повышается качество продукции, высокими темпами растут прибыль и производительность труда, повышаются сменность работы оборудования и съем продукции с 1 м2 производственной площади, снижаются непроизводительные потери рабочего времени и текучесть кадров. За 1983–1985 гг. план поставки продукции в соответствии с договорами выполнен полностью.

Высокоэффективной работе в значительной мере способствует внедрение рациональной системы управления объединением и всеми его структурными подразделениями. Структура управления объединением выбрана с учетом особенностей предприятий мелкосерийного типа производства с большой номенклатурой продукции. Вошедшие в состав объединения три самостоятельных сумских предприятия (химического машиностроения — головное и самое крупное, тяжелого компрессоростроения, энергетического и атомного насосостроения) не имеют прав юридического лица, реорганизованы в производства и подчинены генеральной дирекции. Ими непосредственно управляет дирекция производств, имеющая в своем составе производственный отдел, технические отделы и отдел технического контроля, которые в свою очередь функционально подчинены соответствующим централизованным управлениям.

Экономические, снабженческие, финансовые, сбытовые отделы, службы учета и контроля и другие отделы централизованы. Организовано единое заготовительное производство, обеспечивающее основные цехи литыми, листовыми, трубными и кузнечными заготовками и заготовками из проката, а также метизами.

Производство в основных цехах организовано по принципу предметной специализации. Эти цехи — крупные производители законченной продукции, выполняющие операции мехобработки, сварки и сборки изделий (механосборочные и котельносборочные) и непосредственно отвечающие за отгрузку продукции. Централизованы в рамках объединения инструментальные, ремонтные, транспортные и другие цехи вспомогательного и обслуживающего производства.

Объединение подчинено центральному аппарату министерства: его работу планируют функциональные управления, необходимую координацию осуществляют заместитель министра и производственное управление.

Создание такой структуры управления позволило сформировать объединение как производственно-технический комплекс, что дает возможность проводить единую техническую, экономическую, кадровую и социальную политику, использовать все выгоды специализации, эффективно управлять загрузкой производственных мощностей.

Важно отметить, что система управления внутри объединения организована на научной основе. В объединении впервые в стране внедрен комплекс нормативно-технической документации по управлению. Это большая, творческая работа, выполняемая по инициативе Госстандарта и под методическим руководством Всесоюзного научно-исследовательского института стандартизации. Создана методическая документация по всем целям, функциям и задачам управления, организован контроль исполнения этих документов.

Внедрение комплекса ГОСТов на управление обеспечивает необходимое согласование действий всех его звеньев, устраняет параллелизм и дублирование, позволяет упорядочить управленческую работу в объединении, в первую очередь на тех участках, где она ранее недостаточно регламентировалась. Это касается таких важных участков, как управление производством и поставкой продукции, снабжением, сбытом, социальным развитием коллектива. Теперь для них разработаны нормативно-методические документы, которые конкретизируют исполнителей, методы выполнения управленческих функций, повышают ответственность каждого специалиста.

Преимущество управленческого стандарта как нормативного документа состоит в том, что он отвечает на вопросы: что делать, кому делать и в какие сроки. Это по существу маршрутная технология управления, ход которой нужно соблюдать и выполнение контролировать. Стандарт дает возможность новым работникам быстрее и качественнее освоить свои управленческие функции, а опытных работников он дисциплинирует и контролирует. Проведенная объединением работа по стандартизации управления одобрена Госстандартом в 1983 г. и рекомендована для использования предприятиями всех отраслей промышленности.

Действующий в объединении внутренний организационно-экономический механизм не мог полностью раскрыть своих возможностей, на уровне объединения в целом продолжали применяться традиционные методы планирования «от достигнутого», показатели оценки и стимулирования за уровень выполнения плана. Накопленный объединением опыт позволял идти дальше, создавать заинтересованность в высокой эффективности работы и на верхнем уровне управления, во всем объединении. Условиями крупномасштабного эксперимента, проводимого в машиностроительных отраслях промышленности с 1984 г., предусматривался переход от стимулирования за уровень выполнения плана к стимулированию за прирост показателей, что было своего рода переходным этапом в создании такой заинтересованности.

На заседании Политбюро ЦК КПСС в августе 1984 г. были обсуждены предварительные итоги крупномасштабного эксперимента по расширению хозяйственной самостоятельности и усилению ответственности предприятий за результаты работы. Наряду с расширением эксперимента было признано целесообразным совершенствовать некоторые его условия, обеспечить укрепление хозяйственного расчета, усиление воздействия экономического механизма на ускорение научно-технического прогресса, улучшение использования всех видов ресурсов.

Объединение получило задание внести предложения о совершенствовании эксперимента. Такие предложения были разработаны и рассматривались министерством, межведомственной комиссией по руководству экономическим экспериментом. Затем они изучались и дорабатывались непосредственно в объединении научно-методическим советом этой комиссии. В январе 1985 г. было принято решение о дальнейшем развитии экономического эксперимента по расширению прав Сумского машиностроительного научно-производственного объединения им. М. В. Фрунзе в планировании и хозяйственной деятельности на основе укрепления хозяйственного расчета и усиления ответственности объединения за конечные результаты работы.

При проведении экономического эксперимента ряд новых положений и условий хозяйствования, которые действуют с 1985 г. в объединениях и на предприятиях машиностроительных отраслей, распространялись и на Сумское НПО им. М. В. Фрунзе. Дальнейшее развитие эксперимента направлено на повышение заинтересованности трудового коллектива в достижении высоких конечных результатов производственной деятельности на основе укрепления хозяйственного расчета на уровне объединения. Отметим основные особенности эксперимента, благодаря которым создавались условия для достижения намеченной цели.

Во-первых, результаты хозрасчетной деятельности объединения заключались не только в обеспечении самоокупаемости, т. е. покрытии собственных расходов своими доходами и получении прибыли. Объединение было переведено на самофинансирование не только простого, но и расширенного воспроизводства. Финансирование капитальных вложений на техническое перевооружение производства, его реконструкцию, а также новое строительство, связанное с расширением действующих производств, осуществлялось исключительно за счет собственных и заемных источников средств, без привлечения отраслевых и бюджетных ассигнований.

Во-вторых, конечный финансовый результат производственной деятельности объединения определялся величиной полученной прибыли. Прибыль является основным утверждаемым показателем и пятилетнего, и текущего планов, себестоимость — расчетным показателем.

В-третьих, устанавливалась прямая связь между полученной объединением прибылью и отчислениями в государственный бюджет и в фонды экономического стимулирования посредством определения размеров этих отчислений по стабильным нормативам в процентах от прибыли.

Задачей эксперимента являлась практическая проверка этих экономических рычагов, которые должны обеспечить улучшение использования производственных мощностей, дальнейший рост объемов производства и производительности труда, снижение себестоимости, сокращение непроизводительных расходов и на этой основе — высокую эффективность конечных результатов работы объединения.

Для решения поставленной задачи в условиях эксперимента в Сумском НПО им. М. В. Фрунзе предусматривались принципиальные изменения по сравнению с условиями и положениями крупномасштабного эксперимента (с 1986 г. — новыми условиями хозяйствования). Это изменения в системе показателей; в системе экономических нормативов; во взаимоотношениях с государственным бюджетом и министерством по платежам из прибыли; в образовании фондов экономического стимулирования и единого фонда развития науки и техники; в определении источников финансирования капитальных вложений на производственное и непроизводственное строительство; в повышении заинтересованности в ускорении научно-технического прогресса.

Изменения в системе показателей. Отличия эксперимента объединения от крупномасштабного эксперимента предусмотрены только в разделе финансовых показателей. В пятилетнем и годовом планах объединению вместо предельного уровня затрат на 1 руб. товарной продукции утверждается конечный финансовый результат производственной деятельности — величина прибыли. Предельный уровень затрат является расчетным показателем планов.

Это изменение носит принципиальный характер. Показатель предельных затрат на 1 руб. товарной продукции — результат промежуточный, который получается в итоге выпуска готовых изделий, но не охватывает процесс отгрузки и реализации. Задание по прибыли можно выполнить только в результате отгрузки продукции в соответствии с заключенными договорами. Таким образом, выполнение плана по прибыли способствует обеспечению поставки продукции по договорам. Кроме того, в общей прибыли находят отражение внереализационные доходы и убытки (штрафы, пени, неустойки и др.), а также прибыль (убытки) от хозяйственных результатов производственных подразделений неосновной деятельности (подсобных сельских хозяйств, ремонтно-строительных организаций и т. п.).

Изменения в системе экономических нормативов. При разработке системы экономических нормативов ставилась цель усилить их роль в создании заинтересованности коллектива в высоком уровне эффективности работы. Поэтому принципиально изменена суть норматива. Как указывалось, преимуществом системы нормативов, применяемой в крупномасштабном эксперименте, по сравнению с нормативами, устанавливаемыми объединениям (предприятиям) до его проведения, является стимулирование за прирост показателей. Однако приростные нормативы не стимулируют ранее достигнутый уровень результатов деятельности и тем самым ставят в преимущественное положение предприятия, располагающие большими резервами.

Если до начала эксперимента коллектив предприятия работал ненапряженно, приберег резервы, располагает запасом производственных мощностей, то он имеет большие возможности для повышения темпов роста производства. Гораздо сложнее увеличивать темпы коллективу, который до этого работал «без утайки», принимал и выполнял напряженные планы по всем показателям деятельности. Кроме того, приростные нормативы, особенно при сохранении отраслевого и бюджетного финансирования капитальных вложений, способствуют завышению потребности в них.

Более экономически обоснованными являются нормативы, учитывающие уровень достижений — здесь отражаются и результаты, которые получены ранее, и темпы прироста, которые предприятие принимает на планируемый период. Поэтому по условиям эксперимента в Сумском НПО им. М. В. Фрунзе нормативы отчислений в фонды экономического стимулирования были установлены не за прирост показателей, а в процентах от массы прибыли (остающейся в распоряжении объединения), что обеспечивало заинтересованность как в высоком уровне, так и в росте показателей.

В эксперименте расширена также сфера применения нормативов. Объединению утверждаются стабильные нормативы образования единого фонда развития науки и техники. По условиям крупномасштабного эксперимента этот норматив утверждается только министерству в целом, а предприятиям не устанавливается. Утверждается и норматив отчислений министерству от прибыли объединения (в крупномасштабном эксперименте подобный норматив не применяется). Указанные нормативы расширяют права объединения в использовании прибыли. И самое главное, объединению утверждался стабильный по годам пятилетки норматив отчислений от прибыли в государственный бюджет в виде налогового платежа. Экономические нормативы разрабатываются в составе контрольных цифр и доводятся объединению заблаговременно, до начала очередной пятилетки.

Изменения во взаимоотношениях с государственным бюджетом и министерством по платежам из прибыли. С установлением норматива отчислений от прибыли взаимоотношения объединения с государственным бюджетом приобрели устойчивый, заранее обусловленный характер. При проведении крупномасштабного эксперимента отсутствует гарантия поступления заранее обусловленных отчислений в государственный бюджет. Они вносятся в виде двух самостоятельных платежей: платы за производственные фонды и отчислений по нормативу от расчетной прибыли, т. е. прибыли за вычетом платы за фонды и процентов за кредит. Плата за фонды не является стабильной: она может быть установлена в размере 6 или 3 % для малорентабельных предприятий. В ряде случаев предприятия могут полностью освобождаться от платы за производственные фонды.

Норматив отчислений в государственный бюджет от расчетной прибыли утверждается только в годовом плане. Исходных условий определения его размерности нет: он формируется по свободному остатку расчетной прибыли после удовлетворения всех плановых нужд предприятия. Поскольку норматива, который определил бы величину прибыли для собственных нужд, также нет, то норматив отчислений от расчетной прибыли в бюджет носит неустойчивый характер. Все это снижает стимулирующую роль принятого в условиях крупномасштабного эксперимента порядка взаимоотношений с государственным бюджетом.

По условиям эксперимента в Сумском НПО им. М. В. Фрунзе взаимоотношения с государственным бюджетом по платежам из прибыли основаны на стабильных, утвержденных на пятилетку с прогрессивным нарастанием по годам нормативах. Тем самым обществу передавалась постоянно увеличивающаяся доля получаемой объединением прибыли, а коллективу объединения заранее были известны относительная и абсолютная величина платежа.

Норматив отчислений в государственный бюджет определялся по соотношению, сложившемуся в плане базового, предшествующего эксперименту года между объемом прибыли и суммой отчислений в бюджет в виде платы за производственные фонды и взносов свободного остатка прибыли. Прогрессивное нарастание по годам пятилетки принималось в размере 20 % прироста прибыли по плану на данный год.

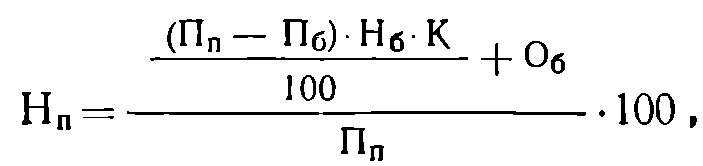

Норматив отчислений в государственный бюджет каждого планового года пятилетки определяется по следующей зависимости:

где Нп — норматив отчислений в государственный бюджет планового года; Пп— прибыль планового года; Пб — прибыль базового года; Нб — норматив базового года; К — постоянный коэффициент, равный 1,2; Об — отчисления в бюджет в базовом году.

Так, на 1985 г. этот норматив был определен в размере 26,2 % исходя из следующих расчетных условий:

1. Прибыль по плану на 1984 г. (базовый) составляет 45 433 тыс. руб.

2. Платежи в государственный бюджет в базовом году — 11 348 тыс. руб.

3. Соотношение между этими величинами в плане базового года (11348/45433)•100 = 25 %.

В соответствии с этим нормативом платежи в бюджет в 1985 г. по сравнению с 1984 г. увеличились на 40 % (608270,262/11348•100=15937/11348•100) при росте прибыли на 33,9 % (60827/45433•100).

Платежи в государственный бюджет по нормативу в 1985 г. составили 15,9 млн. руб., тогда как среднегодовой платеж за предыдущие четыре года — около 4 млн. руб. Объединение в 1981–1983 гг. освобождалось от платы за фонды и в то же время часть прибыли объединения министерство изымало и направляло на нужды отрасли. Взносы свободного остатка прибыли в бюджет колебались от 3,1 млн. руб. в 1981 г. до 125 тыс. руб. в 1983 г.

В условиях эксперимента Сумского НПО им. Фрунзе, как отмечалось, предусматривался стабильный норматив отчислений министерству от прироста прибыли объединения. Это заинтересовывает министерство в увеличении прибыли объединения, что должно способствовать ускорению принятия управленческих решений, повышению их качества, активной работе аппарата министерства по обеспечению полной загрузки производственных мощностей объединения, повышению технического уровня производства и продукции.

Изменения в образовании фондов, экономического стимулирования и единого фонда развития науки и техники. До крупномасштабного эксперимента действовали индивидуальные нормативы образования фондов, стабильность которых по годам пятилетки не обеспечивалась. Действовал порядок, согласно которому при превышении годовых планов по сравнению с предусмотренным пятилеткой уровнем на данный год нормативы образования фондов поощрения увеличивались в 2–4 раза. Такой порядок не стимулировал принятие напряженных пятилетних планов. Кроме того, система нормативов и порядок образования фондов были громоздкими и сложными, практически терялась связь между конечными результатами работы коллектива и размерами фондов экономического стимулирования. Система была непонятной не только рабочему и инженеру, но и руководителям предприятий и даже экономистам.

В условиях крупномасштабного эксперимента предусмотрены значительные прогрессивные изменения порядка образования фондов. Нормативы отчислений в фонды едины для всех объединений (предприятий) отрасли, обеспечивается их стабильность по годам пятилетки, упрощена методика образования фондов, увеличение фондов экономического стимулирования поставлено в зависимость от прироста фондообразующих показателей.

Однако, как и до эксперимента, отсутствует прямая связь между прибылью, которая является источником формирования фондов, и показателями фондообразования. Полученная в результате успешной работы значительная сумма сверхплановой прибыли не может быть направлена сверх утвержденных нормативов в фонды экономического стимулирования или сверх установленных лимитов на нужды капитального строительства. Эти средства могут остаться неиспользованными и в конце года изъяты министерством.

Условиями эксперимента в Сумском НПО им. Фрунзе предусматривалось, что фонды экономического стимулирования образуются по стабильным нормативам от прибыли, остающейся в распоряжении объединения, т. е. система фондообразования предельно упрощена. Преимущество отчисления в фонды по нормативам непосредственно от массы прибыли состоит также в том, что учитываются как увеличение прироста показателей по сравнению с прошлым годом, так и ранее достигнутые результаты. Это обеспечивает более объективный подход к оценке качественного уровня результатов производственной деятельности; устанавливается прямая связь между уровнем эффективности работы и размерами фондов экономического стимулирования.

Величины нормативов отчислений в фонды экономического стимулирования объединения устанавливались исходя из соотношений в плане базового 1984 г. между этими фондами и прибылью, остающейся в распоряжении объединения после отчислений в государственный бюджет и уплаты процентов за банковский кредит. При этом должны соблюдаться условия определения объема средств фонда материального поощрения, предназначенных для использования в данном году.

Известно, что производительность труда является в настоящее время не только главным, но и по существу единственным источником роста объема производства на промышленных предприятиях. Но более высокая производительность приводит к росту национального дохода, если она опережает прирост заработной платы. При повышении зарплаты, опережающем рост производительности труда, нарушается согласованность между платежеспособным спросом населения и его товарным обеспечением.

Поэтому фонд материального поощрения, исчисляемый по нормативу от массы прибыли на планируемый год, должен ограничиваться установленным объединению соотношением прироста средней зарплаты на 1 % прироста производительности труда. Если в плановых расчетах установленное соотношение превышается, то соответствующая сумма фонда материального поощрения, образованного по нормативу от прибыли, должна перечисляться в фонд социально-культурных мероприятий и жилищного строительства данного года или направляться в резерв для стимулирования мероприятий по росту производительности труда в последующие годы.

Эксперимент ставил цель повысить ответственность за выполнение поставок по договорам: при выполнении плана поставок по договорам на 100 % фонд материального поощрения увеличивается на 15 %, а невыполнение плана поставок по договорам только на 1 % влечет за собой уменьшение фонда материального поощрения на 3 %. Такая мера предусмотрена условиями крупномасштабного эксперимента; она показала свою действенность и сохранена в условиях эксперимента в Сумском НПО им. М. В. Фрунзе.

Сделаем несложный расчет. Чем меньше количество заказов и чем меньше объем производства, тем проще выполнить план поставки на 100 %. Но от прироста объема производства зависит прирост фонда заработной платы. В объединении это 0,35 % за каждый процент прироста объема производства. В 1985 г. для того, чтобы возместить уменьшенный из-за невыполнения на 1 % плана поставки продукции фонд материального поощрения (включая потери неначисленных 15 %), нужно было увеличить объем производства на 7,3 %. Кроме того, призовое место в социалистическом соревновании присуждается только трудовому коллективу, который обеспечил выполнение плана поставок на 100 %.

Рассмотрим еще один вопрос: об использовании фактически начисленных дополнительных выплат из фонда материального поощрения за выполнение плана поставки. Эти выплаты должны обеспечивать получение в народном хозяйстве дополнительного эффекта от выполнения всех поставок оборудования в установленные сроки и не могут стимулировать увеличение производительности труда на предприятии-изготовителе. А поскольку они планом не предусматриваются, то, следовательно, их объем не учитывается при определении планового соотношения между приростами производительности труда и средней заработной платы. Суммы указанных выплат необходимо исключать из фактической средней зарплаты при определении отчетного соотношения: иначе нельзя будет их использовать и стимулирующая роль дополнительных отчислений в фонд материального поощрения за выполнение плана поставок значительно снизится.

Важно также определить источники дополнительных начислений фонда материального поощрения за выполнение плана поставок. До крупномасштабного эксперимента на эти цели направлялись средства централизованного фонда материального поощрения министерства, а при его недостаточности — сверхплановая прибыль, но после отчислений из нее в государственный бюджет на премии по социалистическому соревнованию и других дополнительных отчислений по фондокорректирующим показателям. В результате, например, по итогам 1984 г. объединение за выполнение плана поставки должно было начислить дополнительно в фонд материального поощрения 600 тыс. руб., но источника не оказалось.

В условиях крупномасштабного эксперимента дополнительные начисления осуществляются прежде всего из средств фонда материального поощрения, зарезервированных в предыдущие периоды в связи с невыполнением плана реализации продукции. При недостаточности этого источника разрешено уменьшать на соответствующую величину отчисления от прибыли в бюджет и плату за производственные фонды. Таким образом, если объединения и предприятия будут успешно выполнять план поставок, то государственный бюджет недополучит значительные суммы.

В эксперименте, который проводился в Сумском НПО им. М. В. Фрунзе, дополнительные начисления в фонд материального поощрения за выполнение плана поставок и в фонд социально-культурных мероприятий и жилищного строительства за выполнение плана повышения производительности труда заранее предусматривались в плане распределения прибыли в необходимых нормативных размерах. Источником начислений служит резерв прибыли, остающейся в распоряжении объединения. Таким образом, бюджет и министерство в любом случае получают свою нормативную долю плановой и сверхплановой прибыли, а выполнение планов по указанным показателям стимулируется за счет прибыли, оставляемой на нужды объединения. Такой порядок поощрял выполнение планов по поставке продукции и по производительности труда и одновременно заставлял увеличивать план по прибыли. По сравнению с условиями крупномасштабного эксперимента бюджет не только не теряет заранее запланированных сумм, наоборот, взносы в него растут за счет отчислений по стабильному нормативу от увеличенной общей суммы прибыли.

Для повышения заинтересованности объединения в росте производительности труда фонд социально-культурных мероприятий и жилищного строительства за выполнение и перевыполнение плана по этому показателю увеличивался на 10 %. За каждый процент невыполнения плана по производительности труда указанный фонд уменьшался на 4 %. Таким образом, при невыполнении плана по росту производительности труда на 1 % отчисления в фонд социально-культурных мероприятий и жилищного строительства уменьшались на 14 %, что является существенной потерей.

Фонд развития производства в части, образуемой за счет прибыли, формировался по нормативу, равному сложившемуся соотношению в плане базового года. На 1985 г. этот норматив составил 30,2 % прибыли, остающейся в распоряжении объединения, и по годам пятилетки его величина не изменяется. Кроме отчислений от прибыли, в фонд развития производства направлялась вся сумма амортизационных отчислений, предназначенных на восстановление основных фондов (по условиям крупномасштабного эксперимента в этот фонд перечисляются 50 % указанной суммы), а также выручка от реализации выбывшего имущества.

Согласно условиям крупномасштабного эксперимента единый фонд развития науки и техники образуется по нормативу в процентах от объема продукции в оптовых ценах только для министерств. Объединениям и предприятиям этот фонд устанавливается ежегодно в финансовом плане расчетным путем, а нормативы не утверждаются. Для создания стабильного единого фонда развития науки и техники Сумское НПО им. М. В. Фрунзе предложило установить нормативы отчислений в этот фонд по годам пятилетки. Нормативы устанавливались в процентах от планового объема товарной продукции на соответствующий год и определяли две величины: весь объем единого фонда развития науки и техники и объем, оставляемый в распоряжении объединения.

Оставшаяся после образования фондов экономического стимулирования, единого фонда развития науки и техники и нормативного платежа министерству прибыль направлялась на удовлетворение других плановых нужд объединения. Среди них первостепенное значение имело обеспечение финансирования капитальных вложений. Если же после удовлетворения всех нужд образовывался остаток нераспределенной прибыли, то он направлялся в фонд развития производства сверх утвержденного норматива.

Изменения в определении источников финансирования капитальных вложений на производственное и непроизводственное строительство и перевод объединения на самофинансирование. В условиях эксперимента в Сумском НПО им. М. В. Фрунзе предусматривались меры по совершенствованию порядка финансирования капитальных вложений. Они были направлены на создание более эффективной и рациональной системы финансирования и кредитования, которая способствовала усилению хозрасчетной заинтересованности в достижении максимальных результатов при наименьших затратах ресурсов, сокращению объемов нового строительства, наращиванию мощностей и выпуска продукции на действующих предприятиях и производствах за счет их технического перевооружения и реконструкции.

Как известно, капитальные вложения могут финансироваться из следующих источников: собственных (прибыли и амортизационных отчислений, направляемых на восстановление основных фондов); заемных (кредитов Стройбанка СССР, погашаемых за счет прибыли, фонда развития производства и фонда социально-культурных мероприятий и жилищного строительства); отраслевых (перераспределение прибыли и амортизационных отчислений между предприятиями отрасли) и ассигнований из бюджета.

В условиях крупномасштабного эксперимента капитальные вложения, направляемые на техническое перевооружение, реконструкцию, расширение действующих и строительство новых предприятий, финансируются из всех видов источников: собственных, заемных, отраслевых и бюджетных. Из всех видов источников финансируются также капиталовложения на непроизводственное строительство: жилищное, социально-культурное и коммунально-бытовое.

Все это создает предпосылки для завышения потребностей предприятий в капитальных вложениях. Директор предприятия всеми правдами и неправдами стремится обосновать потребность в дополнительных капиталовложениях, добиться их выделения, найти подрядчика. И если директор этого добьется, то любой объем капиталовложений профинансируют; если не будет собственных средств, то выделят отраслевые или бюджетные. В то же время собственные средства предприятия, если они в излишке (а это бывает в основном, когда предприятие работает с высокой рентабельностью, но мало строит), министерство изымает и направляет на нужды отрасли. И в том, и в другом случае коллективы предприятий лишены возможности рационально хозяйствовать, распоряжаться собственными средствами, особенно если речь идет о перспективном плане.

В условиях эксперимента в Сумском НПО им. М. В. Фрунзе принят иной порядок для финансирования капитальных вложений. В целях повышения самостоятельности и ответственности объединения техническое перевооружение действующего производства осуществлялось в пределах собственных средств за счет фонда развития производства, а также долгосрочных кредитов Стройбанка СССР, погашаемых в дальнейшем из этого фонда. Таким образом, источниками финансирования в данном случае могут быть только собственные и заемные средства; отраслевые и бюджетные ассигнования не используются. Таков же порядок финансирования капитальных вложений, направляемых на реконструкцию и расширение действующих производств. Поскольку вся сумма амортизационных отчислений, предназначенных на восстановление основных фондов, направляется в фонд развития производства, объединению разрешено использовать при необходимости для финансирования реконструкции и расширения средства этого фонда.

Таким образом, финансирование простого и расширенного воспроизводства в объединении целиком осуществлялось за счет собственных источников — прибыли и амортизационных отчислений. В нашей хозяйственной практике такой порядок применялся впервые. На финансирование строительства новых предприятий в составе объединения выделялись отраслевые и бюджетные средства; это строительство, как правило, осуществляется по инициативе министерств и ведомств и требует значительных капитальных вложений.

Финансирование строительства непроизводственных объектов предусматривалось: при техническом перевооружении и реконструкции только за счет собственных и заемных средств (фонда социально-культурных мероприятий и жилищного строительства и кредитов Стройбанка СССР, погашаемых за счет средств этого фонда); при расширении действующих предприятий за счет собственных и заемных средств с привлечением в двенадцатой пятилетке централизованных источников. Прекращению в перспективе финансирования непроизводственных объектов из централизованных источников будет способствовать условие эксперимента, дающее право перечислять с согласия трудового коллектива средства фонда материального поощрения независимо от источника его образования в фонд социально-культурных мероприятий (если, конечно, перечисленные средства направляются на финансирование капитального строительства жилых домов и других непроизводственных объектов).

Как видим, в условиях экономического эксперимента трудовой коллектив объединения должен работать так, чтобы обеспечивать окупаемость всех своих расходов и осуществлять самофинансирование. Источником развития объединения являлись только собственные средства — прибыль (доход) и амортизационные отчисления. Расходование этих средств имеет четкую направленность. Амортизационные отчисления шли в фонд развития производства на финансирование капиталовложений, а прибыль направлялась на финансирование всех нужд объединения по установленным нормативам. Так, в 1985 г. отчисления в государственный бюджет и министерству составили 29 % прибыли, а на собственные нужды направлено 71 %, в том числе на капитальные затраты по техническому перевооружению и расширению производства, развитию науки и техники — 45 %. В фонд материального поощрения по нормативам направлено 15 % прибыли, в фонд социально-культурных мероприятий и жилищного строительства — 11 %. К 1990 г. отчисления в бюджет увеличатся до 32 %, а отчисления в фонды экономического стимулирования относительно уменьшатся.

Существует принципиальное различие между организацией хозяйственного расчета предприятий на основе самофинансирования и существующей организацией его на основе самоокупаемости. Организация хозяйственного расчета на основе самоокупаемости допускает возможность перераспределения средств хозрасчетных предприятий внутри отрасли, а также привлечения бюджетных источников для финансирования капитальных вложений по расширению мощностей действующих предприятий.

Организация хозяйственного расчета на основе самофинансирования исключает привлечение отраслевых и бюджетных источников. Кроме того, самофинансирование в обязательном порядке предполагает развитие за счет собственных и заемных средств не только простого, но и расширенного воспроизводства. В противном случае принцип самофинансирования не соблюдается. Таким образом, в условиях самофинансирования будет работать предприятие, которое, кроме финансирования капиталовложений на техническое перевооружение и реконструкцию, примет на себя капитальные затраты на расширение действующих производств.

В условиях эксперимента в Сумском НПО им. Фрунзе предусматривались дополнительные предпосылки ускорения технического прогресса, повышения качественного уровня производства и продукции. В объединении создавался значительный фонд развития производства за счет относительно высоких (норматив 30,2 %) отчислений от прибыли, использования полной суммы амортизационных отчислений, предназначенных на восстановление основных фондов, и выручки от реализации выбывшего имущества. Кроме того, в фонд развития производства направлялся сверх утвержденного норматива остаток нераспределенной прибыли.

Таким образом, объединение располагало достаточным фондом развития производства, позволяющим проводить комплексное техническое перевооружение цехов и других объектов. В целях повышения ответственности за техническое совершенствование производства объединение имело право при составлении планов перераспределять средства между фондом развития производства и единым фондом развития науки и техники (ЕФРНТ), что позволяло улучшить систему финансирования научно-технического прогресса.

Поскольку объединение переведено на самофинансирование и прибыль является главным источником его развития, то существенно повысилась роль поощрительных надбавок к оптовым ценам на высокоэффективную продукцию и изделия с государственным Знаком качества. Более половины дополнительной прибыли, полученной от этих надбавок, направлялось в фонды экономического стимулирования и ЕФРНТ. В соответствии с новым положением государственной аттестации подлежит вся продукция, изготавливаемая объединением, а не только продукция, которой присваивается государственный Знак качества.

По продукции первой категории устанавливается скидка с оптовой цены. Ее сумма должна быть перечислена в бюджет, что приведет к снижению прибыли объединения. Новый порядок аттестации продукции, совершенствование системы надбавок и скидок к ценам в условиях самофинансирования резко усилили заинтересованность объединения в освоении выпуска новой, высокоэффективной продукции.

В результате перевода на самофинансирование коллектив объединения несет ответственность за полный цикл расширенного воспроизводства. В этих условиях значительно возросла роль прибыли — масса полученной прибыли становится не только основным оценочным показателем и источником образования фондов объединения, но и основным источником самофинансирования. Если объединение будет неизменно получать намеченный планом и достаточный размер прибыли, это позволит проводить работы по расширению действующих производств, повышать технический уровень производства и продукции, строить жилые дома и другие объекты непроизводственного назначения.

Может ли прибыль в сложившихся условиях хозяйствования и ценообразования выполнять эту роль? Да, может. В результате принятых в последние годы мер по совершенствованию оценочных показателей и ценообразования повысились достоверность и стабильность показателя прибыли. Основным оценочным показателем результатов деятельности объединения в условиях эксперимента является выполнение плана поставок продукции в соответствии с заключенными договорами. Теперь нецелесообразно принимать сверхплановые заказы, что приведет к невыполнению договоров. Нельзя также изменять сроки выполнения заказов в течение года, так как поквартальная поставка по каждому из них определена договором. Если ранее предприятие могло из общей номенклатуры заказов выбрать наиболее выгодные, то в условиях эксперимента этой возможности нет. Все это повышает устойчивость и достоверность планирования прибыли.

Ранее Госкомцен СССР ежегодно мог пересматривать постоянные цены на высокорентабельные изделия в сторону снижения. По результатам пересмотра изменялись показатели реализации продукции, производства и прибыли (так называемое изменение выручки). Вследствие этого размер прибыли по годам колебался, невозможно было обеспечивать ее абсолютный рост, снижалась заинтересованность во внедрении организационно-технических мероприятий по повышению рентабельности изделий. Теперь, когда гарантируется стабильность цен в течение пятилетки, создаются условия для стабильного и устойчивого роста прибыли.

С целью стимулирования производства новой, высокоэффективной продукции, соответствующей по своим параметрам лучшим отечественным и зарубежным образцам, установлен порядок, согласно которому прибыль по ним не должна быть ниже достигнутой при производстве заменяемой продукции на предприятии, осваивающем новую технику. Этот порядок также повышает стабильность прибыли. Упорядочен контроль за утверждением и соблюдением цен. В процессе подготовки к утверждению цен более тщательно обосновываются затраты и удельные показатели, проекты цен проходят квалифицированную экспертизу в отраслевых институтах, министерстве, Госкомцен СССР.

Поскольку производство продукции в натуре регулируется централизованно государственным планом, выполнение плана производства учитывается по исполнению договоров на поставку, а стоимость продукции определяется государственной системой цен, то возможностями увеличения прибыли могут быть только обеспечение высокого уровня использования производственных мощностей и на этой основе наращивание объемов производства, рост производительности труда и снижение себестоимости продукции в результате ускорения научно-технического прогресса, повышения качества работы.

Прибыль в этих условиях является универсальным показателем эффективности производства, и перевод объединения на самофинансирование еще более усиливает ее роль. Оценка производственной деятельности объединения по показателю прибыли в условиях самофинансирования в сочетании с существующей оценкой по выполнению плана поставок — один из главных факторов постоянного роста эффективности производства.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

19. Правила работы предприятий с денежной наличностью на территории РФ.

19. Правила работы предприятий с денежной наличностью на территории РФ. Установлены следующие правила работы предприятий с наличностью:1) Все предприятия и организации, независимо от организационно – правовой формы, свои свободные денежные средства должны хранить в

20. Повышение эффективности капвложений на макро– и микроуровне

20. Повышение эффективности капвложений на макро– и микроуровне Государство должно проводить политику, направленную на активизацию инвестиционной деятельности и на повышение эффективности использования инвестиций. При этом должно выполняться «золотое правило»:( T 1 , T

Повышение скорости работы с Интернетом

Повышение скорости работы с Интернетом Несмотря на все те замечательные возможности, которые нам предоставляет Интернет, существует один недостаток, который очень раздражает пользователей. Я говорю о скорости поиска в Интернете. Для эффективного использования времени

5.4. Закон о времени работы торговых предприятий

5.4. Закон о времени работы торговых предприятий Закон против недобросовестной конкуренции тесно связан с правилами указания цен и законом о времени работы торговых предприятий.Правила указания цен гласят, что все предприниматели в своей рекламе, в витринах или

1.3.8. Повышение эффективности баннера

1.3.8. Повышение эффективности баннера Мы уже говорили о том, что одним из наиболее важных показателей эффективности баннера является его кликабельность, т. е. CTR (Click True Ratio). В процентном соотношении обычно эта величина колеблется от 0,5 до 10 % (исключение составляют

Повышение собственной эффективности

Повышение собственной эффективности В собственной деятельности эффективные руководители основываются на своих полезных качествах. Они усиливают свои сильные стороны.Большинство известных мне начальников, работающих в совершенно разных областях деятельности,

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПОДБОРА ПЕРСОНАЛА

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПОДБОРА ПЕРСОНАЛА При подборе персонала можно применять подход УЧР, который подразумевает значительно бoльшую заботу о том, чтобы люди соответствовали требованиям организации как целого, а не только частным потребностям должности. И в числе

Оптимизация рекламной кампании на основе анализа эффективности ее составляющих

Оптимизация рекламной кампании на основе анализа эффективности ее составляющих Каждый из рассмотренных методов назначения ставок основан на коэффициенте конверсии ключевого слова или группы объявлений. Система отслеживания AdWords назначает ценность конверсии

Глава пятая. Повышение эффективности бизнеса

Глава пятая. Повышение эффективности бизнеса 5.1 Пленение клиента Завоевание новых рынков и приобретение новых клиентов – вот главная цель большинства бизнес-войн. Клиент для коммерсанта – это в первую очередь источник прибыли. Уже потом он может стать даже лучшим

13. Повышение эффективности индивидуального и коллективного труда женщин в процессе оптимизации их деятельности

13. Повышение эффективности индивидуального и коллективного труда женщин в процессе оптимизации их деятельности Возрастающая активность и роль женщин в осуществлении экономических реформ, некоторые специфические особенности их деятельности обусловливают

24. Если вы знаете своё дело, то повышение эффективности — это единственная возможность совершенствования

24. Если вы знаете своё дело, то повышение эффективности — это единственная возможность совершенствования После того, как намерения и цель прояснятся, всё, что вам остаётся делать — это придерживаться их с приложением как можно меньших усилий. Энергия не тратится

Улучшение обслуживания и повышение удовлетворенности клиентов может поднять уровень операционной эффективности

Улучшение обслуживания и повышение удовлетворенности клиентов может поднять уровень операционной эффективности Можно ли, делая клиентов более счастливыми, достичь более высокой операционной эффективности? Мы думаем, что да и что для этого следует использовать

Улучшение обслуживания и повышение удовлетворенности клиентов может улучшить показатели эффективности работы

Улучшение обслуживания и повышение удовлетворенности клиентов может улучшить показатели эффективности работы Многие (если не все) государственные агентства разрабатывают и публикуют показатели или индикаторы эффективности своей работы. Это помогает им определить

Лаборатории по управлению на основе совместной работы

Лаборатории по управлению на основе совместной работы Специализированные правительственные институты (в США это, по-видимому, директор по технологиям, директор по информационным технологиям и Управление служб общего назначения) должны дать старт, организовать и