Методы определения затрат при составлении смет

Сметы (расчеты) инвестора и подрядчика могут составляться различными методами в зависимости от договорных условий и общей экономической ситуации.

Стоимость строительства в сметной документации инвестора следует приводить в двух уровнях цен:

? в базисном (постоянном) уровне – на основе действующих на момент разработки сметных норм и цен;

? в текущем или прогнозном уровне – на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Для определения стоимости строительства на различных стадиях инвестиционного процесса исходя из текущего (прогнозного) уровня цен следует использовать систему текущих и прогнозных индексов, дифференцированную по элементам технологической структуры капитальных вложений и по уровню укрупнения строительной продукции.

Методы расчета затрат. При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат:

? ресурсный;

? ресурсно-индексный;

? базисно-индексный;

? базисно-компенсационный;

? на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Рассмотрим подробнее данные методы.

Ресурсный метод – расчет в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). Ведется исходя из потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), а также данных о расстояниях и способах их доставки на место строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих.

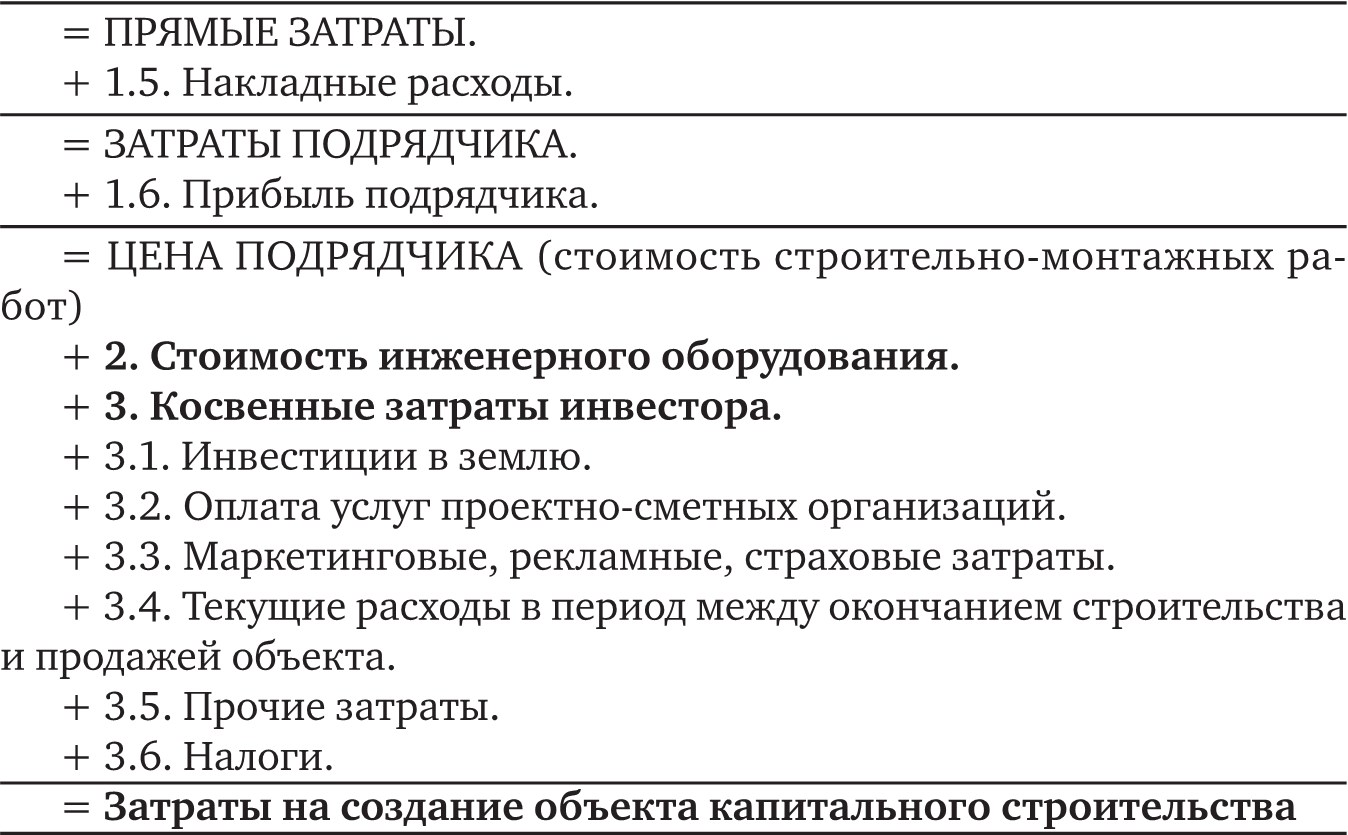

1. Строительно-монтажные работы.

1.1. Стоимость строительных материалов, изделий и конструкций рассчитывается в соответствии с расходом по проектной документации, нормативными материалами и на основе данных предприятий оптовой торговли соответствующего региона на дату проведения оценки.

+ 1.2. Заработная плата основных рабочих – рассчитывается в процентном отношении к стоимости строительных материалов с учетом среднестатистических данных по строительству аналогичных объектов в данном регионе.

+ 1.3. Эксплуатационные затраты – стоимость коммунальных услуг, эксплуатация машин и механизмов, доставка и хранение материалов и пр.

+ 1.4. Стоимость сопутствующих строительству временных сооружений и инженерных сетей.

Выше рассмотрен расчет затрат на создание здания ресурсным методом.

Ресурсно-индексный метод – это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Индексы стоимости (цен, затрат) – относительные показатели, определяемые соотношением текущих (прогнозных) стоимостных показателей и базовых стоимостных показателей на сопоставимые по номенклатуре ресурсы.

Базисно-индексный метод – перерасчет затрат по строкам сметы из базисного уровня цен в текущий уровень цен при помощи индексов.

Базисно-компенсационный метод – суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с изменением цен и тарифов на используемые ресурсы в процессе строительства.

Необходимо учитывать, что до наступления стабилизации экономической ситуации и формирования соответствующих рыночных структур наиболее приоритетными методами расчета сметной стоимости являются ресурсный и ресурсно-индексный. В практической деятельности экспертов большей популярностью пользуется базисно-индексный метод расчета сметной стоимости.

Данный текст является ознакомительным фрагментом.