Развлечения со взаимными фондами

Вывод из изложенного на предыдущих страницах очевиден: не стоит связываться с брокерами или брокерскими фирмами, потому что рано или поздно они оберут вас до нитки. А поскольку они не несут фидуциарных обязанностей перед клиентами, вы не найдете правовой защиты ни в случае явного мошенничества, ни при покупке активов ненадлежащего качества.

Индустрия взаимных фондов тоже не отличается дружелюбием, но, поскольку эта сфера более прозрачна и здесь вас защищает Закон об инвестиционных компаниях (Investment Company Act) 1940 г., это дает вам шансы выйти из борьбы победителем, сохранив свое состояние.

Для начала перечислим преимущества взаимных фондов.

• Широкая диверсификация. Большинство взаимных фондов владеет сотнями различных ценных бумаг, что защищает вас от разорения отдельных компаний. Разумеется, это не гарантия успеха, как показывает уже знакомая вам история Уильяма Миллера, управляющего-«суперзвезды», который держал акции сравнительно небольшого числа компаний.

• Прозрачность расходов. В отличие от брокеров управляющие компании публикуют данные о комиссиях и расходах в проспектах фондов и регулярных отчетах. Они не оглашают сведения о транзакционных издержках, однако последние можно оценить по оборотам фонда, его размерам и размерам компаний, которыми он владеет, – все эти данные открыты для ознакомления. Поскольку взаимные фонды, инвестирующие в фондовый рынок, теряют 0,1 % доходности на каждые 10 % оборота, то чем ниже оборот, тем лучше.

• Профессиональное управление. Брокер может оказаться бывшим продавцом подержанных автомобилей, но управляющий фондом, скорее всего, имеет магистерскую или докторскую степень по экономике или финансам и хорошо знаком с фундаментальными принципами, изложенными в этой книге. Вряд ли это поможет ему опередить рынок в долгосрочной перспективе, но образование и подготовка снижают вероятность того, что он будет то и дело допускать элементарные ошибки, чреватые пагубными последствиями, чем так часто грешат брокеры.

• Правовая защита. Закон об инвестиционных компаниях 1940 г. ставит надежный барьер между управляющей компанией и вашими активами. Случаи прямого мошенничества с участием компаний, управляющих взаимными фондами, случаются все реже, чего не скажешь о брокерских фирмах.

• Простота оформления. Сделав всего несколько щелчков мышью, вы получаете инвестиционный портфель с такой диверсификацией, о которой ваши родители могли только мечтать.

Вроде бы пока все в порядке. К сожалению, диверсификация, прозрачность, профессионализм, правовая защита и удобство работы с управляющей компанией не устраняют две из трех основных проблем, характерных для индустрии финансовых услуг в целом: феномен Вилли Саттона и агентский конфликт.

Мало кто из брокеров похож на Альберта Швейцера или мать Терезу, но то же самое относится и к менеджерам взаимных фондов и топ-менджменту управляющих компаний. Как и представители брокерской индустрии, они заботятся в первую очередь не о держателях акций фондов, т. е. инвесторах, к которым принадлежите и вы, а о держателях акций управляющей компании. Как метко выразился великий экономист Пол Самуэльсон:

Я понял, что есть лишь один путь зарабатывать деньги на взаимных фондах, – так в баре есть лишь одно место для непьющего – за стойкой, а не перед ней… И я вложил средства в управляющую компанию{52}.

Попросту говоря, поскольку доходы управляющей компании пропорциональны активам под управлением, она уделяет основное внимание наращиванию размера фондов, а не вашим доходам. Хорошая новость заключается в том, что связь между объемом активов под управлением и результативностью гораздо теснее, чем в случае брокерского счета. Взаимные фонды дают меньше возможностей для махинаций, поскольку регулярно отчитываются о результатах своей деятельности и размерах комиссионных, и вы можете без труда перевести свои активы из фонда, вкладывающего средства в акции, в фонд денежного рынка, который позволяет вам выписывать именные чеки.

Вместе с тем интересы инвесторов фонда и инвесторов управляющих компаний по-прежнему остаются диаметрально противоположными. Пожалуй, лучше всех этот конфликт интересов описал Джейсон Цвейг, выступая в Институте инвестиционных компаний (Investment Company Institute) в 1997 г. Он выделил два понятия – «инвестиционная компания», фирма, которая строит свою деятельность, исходя из интересов держателей акций взаимного фонда, и «маркетинговая компания», фирма, которая строит свою деятельность, исходя из интересов собственников компании. Вот как Цвейг определил их различия:

Маркетинговые фирмы создают множество «фондов-инкубаторов». По чистой случайности некоторые из них показывают впечатляющие результаты. Тогда фирма делает все, чтобы создать им соответствующую рекламу и привлечь активы доверчивых клиентов. Инвестиционные компании не делают этого.

По мере того как активы под управлением растут, прибыльность фонда повышается за счет эффекта масштаба. Вместо того чтобы передать сэкономленные средства держателям акций фонда, маркетинговые фирмы предпочитают положить эти деньги себе в карман. Инвестиционные компании передают их держателям акций фонда путем снижения комиссионных.

Маркетинговые фирмы составляют графики деятельности лучших фондов в наиболее благоприятные периоды и используют их в рекламных проспектах. Инвестиционные компании не делают этого.

Маркетинговые фирмы платят управляющим фондами, исходя из объема активов под управлением, а не результатов их деятельности. Инвестиционные компании не делают этого.

Маркетинговые фирмы не рассказывают своим клиентам об инвестиционных рисках, особенно в условиях продолжительного роста рынка. Инвестиционная компания делает это постоянно{53}.

Помимо этого, проводя операции с ценными бумагами, маркетинговые фирмы имеют скверное обыкновение использовать свое положение в корыстных целях. Взаимные фонды тратят огромные суммы на комиссионные и спреды, которые уплачиваются брокерским фирмам, продающим и покупающим для них ценные бумаги. Нередко управляющие компании не могут устоять перед соблазном получить откат от брокерской компании в обмен на завышенные комиссионные (обычно в виде так называемых «мягких долларов») или, хуже того, осуществляют сделки через собственное брокерское подразделение. Инвесторы взаимных фондов, как правило, не знают о таких аферах и о том, какую их часть они покрывают из своего кармана.

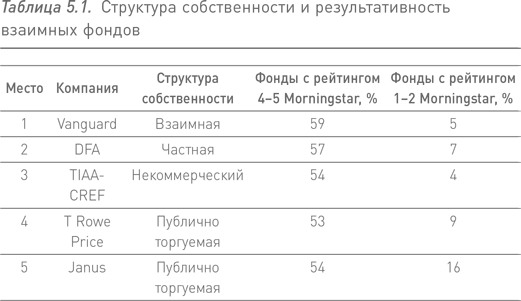

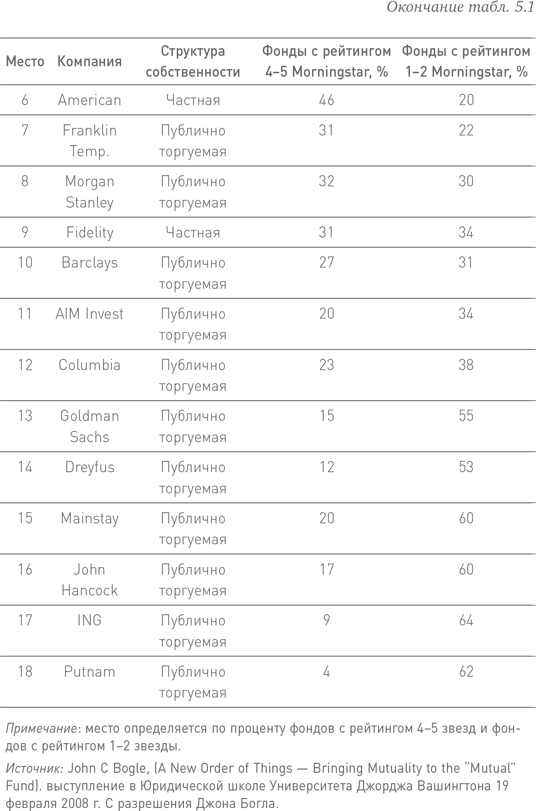

К сожалению, если вы не специалист в данной области, получить доступ к такой информации практически невозможно. Попросту говоря, то, насколько успешно компания, оказывающая финансовые услуги, обслуживает своих акционеров в долгосрочной перспективе, в конечном итоге определяется структурой собственности. Это наглядно показывает таблица 5.1. Из 18 крупных семейств фондов «некоммерческие» и находящиеся в частной собственности занимают первое, второе, третье, шестое и девятое места, тогда как управляющие компании, принадлежащие публично торгуемым фирмам-учредителям, идут последними.

Не стоит вкладывать средства в фонды, принадлежащие публично торгуемой фирме-учредителю.

И это неслучайно. На сегодняшнем взбудораженном рынке управляющая компания думает прежде всего о собственных прибылях в следующем квартале. Не забывайте, речь идет о прибылях самой управляющей компании, а не о доходах от инвестиций, которые получают держатели акций взаимных фондов, т. е. ее клиенты.

Рано или поздно прибыли публично торгуемой управляющей компании придется оплачивать клиентам – вам, дойным коровам этой индустрии.

Идеальная управляющая компания не имеет акций, находящихся в публичном обращении или частной собственности, а принадлежит акционерам взаимного фонда. Как мы видели в главе 2, существует лишь одна управляющая компания, которая придерживается этого принципа, – это Vanguard Group. Ее индексные фонды, ориентированные на внутренний рынок, взимают за свои услуги порядка 0,09–0,30 %, а активно управляемые и зарубежные фонды – чуть больше. Для сравнения: среднестатистический активно управляемый фонд, работающий с рынком США, берет с клиентов 1,35 %, а среднестатистический зарубежный фонд еще больше.

Следующими в списке идут частные компании, и крупнейшими из них являются Fidelity Investments, Dimensional Fund Advisors и American Funds. Их ключевая особенность состоит в том, что их акции не торгуются публично и поэтому им не приходится официально отчитываться о своих прибылях каждый квартал. Хотя эти коммерческие структуры, безусловно, не свободны от агентских конфликтов, они ориентированы на долгосрочную перспективу, что идет во благо их клиентам, держателям акций взаимных фондов. Рассмотрим каждую из них в отдельности.

Компанией Fidelity Investments управляет ее основной владелец, семейство Джонсон. Она была основана Эдвардом Джонсоном II в 1949 г. и позднее перешла в руки его одаренного и дальновидного сына Эдварда «Неда» Джонсона III, который оценил возможности компьютерной эры раньше конкурентов и немедленно взял их на вооружение. Создавая свои фонды, Нед, как никто другой, умел предлагать инвесторам «хиты сезона». Вы скажете, что сегодня в моде бразильские облигации или технологии использования энергии ветра? Нед обязательно подберет то, что вам нужно.

Fidelity, безусловно, представляет собой яркий пример маркетинговой компании в том виде, в каком ее определил Цвейг, но у нее есть два достоинства, перевешивающих все недостатки. Во-первых, это семейное предприятие, а такая структура способствует формированию культуры, ориентированной на клиента, и призванной поддерживать стабильный состав акционеров. Именно поэтому комиссионные здесь несколько ниже, чем в других группах фондов. Во-вторых, и это самое главное, среди продуктов, которые предлагает Fidelity, есть очень дешевые пассивно управляемые фонды. Чрезвычайно низкая цена превращает их в приманку для клиентов, рассчитанную на то, что впоследствии их заинтересуют и более дорогие фонды. Купив этот продукт, вы, несомненно, получите неплохие результаты.

Группа American Funds представляет собой еще более удивительное явление. Будучи собственностью частного концерна Capital Group Companies, она размещает свои акции с помощью консультантов и брокеров, поэтому они продаются с различными «надбавками», позволяющими компенсировать сторонние услуги, разумеется, за ваш счет. Несмотря на это, инвестиционная культура компании отличается строгой дисциплиной и целеустремленностью, и поэтому в долгосрочном аспекте она показывает неплохие результаты. Если бы кто-то уговорил меня приобрести акции активно управляемого фонда с надбавкой, я бы купил таковые у American Funds. (В определенных ситуациях инвесторы имеют возможность купить фонды этой компании без надбавки.)

В 1981 г. Дэвид Бут и Рекс Синкуефилд основали Dimensional Fund Advisors, компанию, которая уже упоминалась ранее. Ее духовный отец – не кто иной, как Юджин Фама, выдвинувший гипотезу эффективного рынка. Кен Френч, основной сподвижник Фамы, разрабатывает структуру фондов компании – все они представляют собой пассивно управляемые фонды, ориентированные главным образом на акции мелких и недооцененных компаний. Компания находится в частной собственности – ее основные владельцы Бут и Синкуефилд, а Фама и Френч принимают активное участие в ее работе. Поскольку DFA является частной компанией, комиссионные ее фондов примерно на 0,10–0,20 % выше, чем могла бы взимать за аналогичные классы активов Vanguard (которая не работает с ними). Если вы хотите вложить средства в акции мелких и недооцененных компаний, вам прямая дорога сюда.

Единственная проблема с Dimensional заключается в том, что получить доступ к ее фондам вы сможете, только заплатив консультанту. Я считаю, что, если вы способны управлять своими инвестициями, не стоит тратить деньги на услуги консультанта, которые обходятся от 0,5 до 2 % в год. Однако, если вы надумаете обратиться к консультанту, убедитесь, что он имеет доступ к продуктам Dimensional и использует их в своей работе.

И наконец, есть одна публично торгуемая компания, которую я рекомендую вам не без трепета, – речь идет о Barclays и ее торгуемых на бирже фондах (ETF) серии iShares. Не могу сказать, что я без ума от ETF, но они предлагают мелким инвесторам индексные продукты на базе более редких классов активов, с которыми не работают Vanguard и Fidelity. К сожалению, пока я писал об этом, отделение iShares было продано инвестиционной компании BlackRock, что делает его будущее туманным.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК