Почти «Смерть в Венеции»

Настоящая история рынков капитала начинается в V в. н. э., когда падение Римской империи на западе заставило небольшую группу беженцев искать пристанища. Они нашли его на архипелаге, расположенном в тихой лагуне в северной части Адриатического побережья Италии. Созданный ими город-государство Венеция стремительно развивается благодаря расцвету торговли с Западным Средиземноморьем. В начале II тысячелетия здесь курсировали корабли, груженные самыми прибыльными в ту пору товарами – рабами и зерном с Черного моря, пряностями и специями из Восточной Азии, благовониями из Александрии и Каира и предметами роскоши из самых отдаленных уголков земного шара.

Венеция почти беспрерывно воевала со своими более могущественными соседями и торговыми конкурентами, главным образом с Генуей и турками-османами. Чтобы финансировать участие в этих вооруженных столкновениях, Ла Серениссима – Светлейшая Венеция – взимала с самых состоятельных граждан любопытную разновидность налога, prestiti.

Prestiti представляли собой 5 %-ные облигации, выпускаемые государством. Венецианское казначейство обязывало богатых граждан покупать эти ценные бумаги, что было довольно обременительно, поскольку обычная процентная ставка составляла около 6 % в мирное время и 15–20 % в период кризисов – а именно в эту пору казначейство чаще всего выпускало такие облигации.

Состоятельные граждане вносили основную сумму в государственную казну, которая периодически выплачивала проценты зарегистрированным владельцам облигаций. Рынок облигаций в его нынешнем виде появился на свет, когда казначейство разрешило владельцам облигаций производить перерегистрацию этих ценных бумаг на другое лицо. Возможность перепродажи prestiti вскоре привела к формированию так называемого вторичного рынка не только в Венеции, но и в других странах.

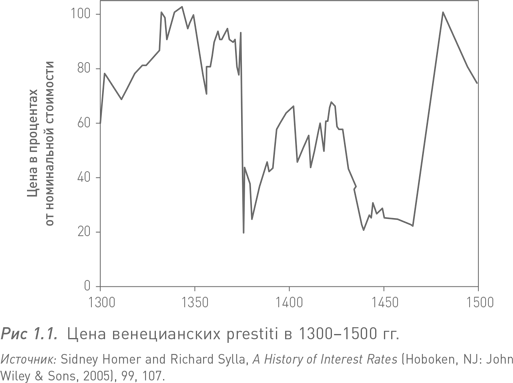

На рис. 1.1 показана динамика цен prestiti в течение двух веков – с 1300 по 1500 г. О чем говорит этот график? В течение первых 75 лет ситуация в Венеции оставалась относительно стабильной и цены prestiti были очень высокими – торговались практически по номиналу (100 % номинальной стоимости). В конце 1375 г. они продавались за 92,5 % номинала.

В 1377–1380 гг. Венеция вела жестокую войну с Генуей. Поначалу цены prestiti упали из-за финансовых потрясений, а не из-за поражений на поле битвы: предстоящие военные расходы заставили республику приостановить выплату процентов и выпустить огромное количество новых облигаций. Это привело к тому, что к началу конфликта их цена упала до 19 % номинальной стоимости. Затем начались военные действия – в 1379 г. генуэзцы проникли на территорию лагуны, захватили город Кьоджа и замкнули блокаду Венеции. Последняя оказалась на волоске от поражения. В 1380 г., когда город, казалось, должен был вот-вот капитулировать, венецианцы предприняли отчаянную попытку прорвать блокаду Кьоджи, сломили волю генуэзцев и заставили их отступить{5}.

В дальнейшем Венеция воевала более успешно, но высокие расходы на военные действия требовали постоянного выпуска новых prestiti, что снижало цену последних на вторичном рынке в течение почти 100 лет, до рефинансирования долга республики в 1482 г.

Но опять-таки, какое отношение имеют эти средневековые реалии к сегодняшним рынкам? Самое прямое, поскольку история prestiti демонстрирует тесную связь между риском и доходностью на достаточно раннем историческом этапе. Венецианцы, которые покупали prestiti на вторичном рынке по высоким ценам в спокойные годы, получали самые низкие доходы. И наоборот, те, кто купил prestiti на вторичном рынке в 1377 г. за 19 % номинальной стоимости, получили не только 26,3 % дохода (5 %, деленные на 0,19), но и солидный прирост капитала в дальнейшем. Опасность того, что Венеция потерпит поражение в войне с генуэзцами и prestiti попросту обесценятся, была весьма велика – отсюда и термин премия за риск.

Если бы не эти исторические перипетии, динамика цен венецианских prestiti была относительно благоприятной – после страшных событий 1377–1380 гг. Ла Серениссима выпускала долговые обязательства и выплачивала проценты более 400 лет. Развитые страны, как правило, успешно восстанавливаются после военных конфликтов и экономических спадов, и те, кому хватает смелости вкладывать средства в самые черные дни, обычно получают очень высокие прибыли.

И все же рынки восстанавливаются не всегда. До 1914 г., когда из-за Первой мировой войны закрылась фондовая биржа в Санкт-Петербурге, российский фондовый и облигационный рынки отличались высокой деловой активностью и пользовались признанием во всем мире. Но они так и не возобновили свою деятельность. В течение XX в. войны и политические перевороты уничтожили или по меньшей мере парализовали не только Санкт-Петербургскую биржу, но и множество других некогда активных рынков ценных бумаг – примерами могут служить Каир, Бомбей, Буэнос-Айрес и Шанхай.

В течение последних 200 лет держатели акций США, как правило, оставались в выигрыше в долгосрочной перспективе. Однако история говорит о том, что, вполне возможно, в один прекрасный день нашему везению придет конец.

Сегодняшнему инвестору необходимо понять, находимся мы в Венеции 1377 г. или в Санкт-Петербурге 1914 г. В большинстве аспектов сегодняшние финансовые рынки напоминают первый вариант. Они находятся в весьма сложном положении, и на то есть все основания. Хотя мировая экономика, а вместе с ней и рынок ценных бумаг, скорее всего, восстановятся и породят новое поколение бесстрашных инвесторов, которые будут получать высокие доходы, – именно так произошло с prestiti в 1377 г., – возможно, все обернется куда хуже, чем рассчитывает большинство. Мы попросту не знаем наверняка, и в этом суть премии за риск: вознаграждение за приятие неведомого. Если же в конечном итоге все сложится благополучно, высокий риск позволит получить высокое вознаграждение.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК