Два этапа распределения средств

Уяснив все эти предварительные моменты, можно наконец перейти к обсуждению самого процесса распределения средств: как сформировать реальный инвестиционный портфель из активов, которые рассматривались в главе 1. Хорошая новость заключается в том, что это несложно – инвестор принимает всего два важных решения:

1. Как распределить средства между акциями и облигациями.

2. Как распределить средства между различными категориями акций.

Решение первого вопроса – о распределении средств между акциями и облигациями – мы начнем с притчи из книги гуру инвестиционного менеджмента Чарли Эллиса:

Вопрос: Что бы вы предпочли, если ли бы выбор был в вашей власти? Вариант А: Акции сильно поднимаются в цене, и их курс остается неизменным долгие годы. Вариант Б: Акции сильно падают в цене, и их курс остается неизменным долгие годы{26}.

Разумеется, это каверзный вопрос. Хотя большинство инвесторов выбирают вариант А, Эллис указывает, что долгосрочный инвестор явно должен предпочесть вариант Б.

Чтобы понять почему, давайте взглянем на акции США в 2009 г. через призму уравнения Гордона. В настоящее время ожидаемая доходность по ним равна 2,5 % прибыли плюс темпы роста дивидендов, составляющие 1,32 %. Таким образом, львиную долю доходности обеспечивает текущий поток дивидендов, а не их ожидаемый рост. И вновь процитирую Эллиса:

Так же, как мы покупаем корову ради молока и кур ради яиц, мы приобретаем акции ради нынешних и будущих дивидендов. Разве, владея молочной фермой, вы бы не хотели купить коров подешевле, чтобы молоко побыстрее окупило ваши инвестиции?{27}

Или, как гласит старая поговорка Уолл-стрит: «Яйца от куриц, молоко от коров, дивиденды от акций – дар богов». Чем длиннее период времени, тем актуальнее данный тезис. Двадцатипятилетний юноша, который стремится накопить на безбедное существование в старости, должен на коленях молить о том, чтобы медвежий рынок сохранялся как можно дольше, так как это позволит ему покупать акции по дешевке.

Оптимальный сценарий для молодого инвестора – это затяжной медвежий рынок, на котором курс акций падает до минимума. Для пенсионера такая ситуация совсем нежелательна.

Как показывает пример инвестора из Японии, пожилой человек смотрит на вещи несколько иначе. Медвежий рынок – не друг пенсионеру, который тратит свои сбережения.

Таким образом, распространенная точка зрения, что молодежь должна инвестировать более агрессивно, чем старшее поколение, вполне справедлива. Это принято объяснять тем, что в долгосрочной перспективе акции становятся более безопасными. Но как показывает история Санкт-Петербурга, Каира, Дели и Буэнос-Айреса в начале XX в., это далеко не так.

Молодым инвесторам следует иметь в портфеле больше акций скорее потому, что у них есть возможность использовать средства, которые они откладывают регулярно, на падающем рынке. Иначе говоря, в их распоряжении больше «человеческого» капитала, чем финансового: совокупные заработки молодого инвестора в будущем превосходят его сбережения и инвестиции. С финансовой точки зрения человеческий капитал подобен облигации, купонный доход по которой растет вместе с инфляцией.

Поскольку молодой работник обладает огромным богатством, которое сродни облигациям, – человеческим капиталом, – он может держать б?льшую часть капитала (если не весь) в акциях. Так, во всяком случае, гласит теория.

У того, кто вышел на пенсию, нет человеческого капитала (если он не рассчитывает на государственное пенсионное обеспечение), и поэтому он не может продолжать покупать акции, если их курс падает, – слишком агрессивное инвестирование будет для него неразумным.

Подавляющее большинство инвесторов занимают промежуточное положение между двумя описанными крайностями, поэтому типичный инвестор средних лет, вероятно, захочет разделить свои финансовые активы поровну между акциями и облигациями. Таким образом, первым фактором, влияющим на принятие решения о распределении средств между акциями и облигациями, является возраст.

Второй фактор – это толерантность инвестора к риску. И вновь недавний медвежий рынок значительно упрощает мою работу. Когда я писал две свои первые книги о финансах в 1995–2001 гг., я потратил немало сил на решение задачи, которую так блестяще определил журналист Фред Швед почти 100 лет назад:

Есть вещи, которые нельзя должным образом растолковать неискушенному ни на словах, ни на примерах. Ни одно описание, которое я мог бы привести здесь, не даст вам и отдаленного представления о том, каково терять порядочную сумму денег, которой вы владели ранее{28}.

В 2009 г. почти все инвесторы потеряли невинность. Теперь любой из них способен без труда ответить на вопрос: «Какова ваша толерантность к финансовому риску?» Еще важнее, как вел себя инвестор последние несколько лет: а) продавал; б) держал то, что имел; в) докупал или г) докупал и рассчитывал на дальнейшее падение, с тем чтобы купить еще. В зависимости от ответа толерантность к риску можно определить, соответственно, как «низкую», «умеренную», «высокую» и «очень высокую». Точно такие же ответы можно было бы получить на вопрос «насколько вы дисциплинированны?». Никто не сказал, что это было просто.

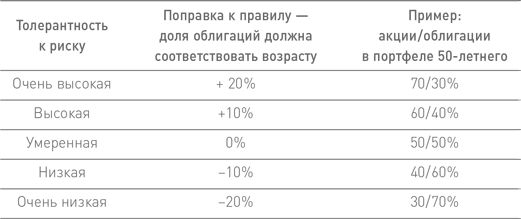

Широко известное правило требует, чтобы доля облигаций в портфеле соответствовала возрасту инвестора. Соотношение акций и облигаций в портфеле 20-летнего должно составлять 80 к 20, тогда как портфель 70-летнего должен включать 30 % акций и 70 % облигаций. С учетом своей толерантности к риску инвестор может изменить эти пропорции следующим образом:

Таким образом, 50-летний с очень высокой толерантностью к риску и 30-летний с умеренной толерантностью к риску могут одинаково распределить активы, закупив акции и облигации в соотношении 70 к 30. 90-летний с умеренной толерантностью к риску и 70-летний с очень низкой толерантностью к риску могут принять одинаковое решение, включив в портфель 10 % акций и 90 % облигаций.

Эта схема служит всего лишь отправной точкой. Сказочно богатая 80-летняя дама, которая тратит на жизнь менее 1 % своего портфеля, вполне может избрать более агрессивный подход, чем ее сверстники, поскольку не останется без средств, даже если вложит значительную сумму в акции. На самом деле ее портфель в большей степени принадлежит ее наследникам и благотворительным организациям, чем ей самой.

С другой стороны, 70-летнему, который ежегодно тратит на жизнь 7 % своего портфеля, рекомендуется сократить свои расходы и использовать основную часть накопленных средств для покупки фиксированного аннуитета – контракта со страховой компанией, который гарантирует пожизненную выплату фиксированного дохода. Это обеспечит ему приемлемые ежемесячные поступления, если он проживет слишком долго. К сожалению, в главе 5 мы узнаем, что, хотя фиксированный аннуитет теоретически обеспечивает «пожизненное страхование», нынешние трудности страховых компаний делают его приобретение проблематичным.

Главное при распределении активов – принять решение о соотношении средств, выделенных на акции и облигации. Возьмите за ориентир правило, согласно которому доля облигаций должна соответствовать возрасту инвестора.

Надо сказать, что молодежь склонна переоценивать свою толерантность к риску. На самом деле, чувство риска приобретается. Как остроумно заметил Швед, одно дело, когда 25-летний инвестор смотрит в ведомость и думает, что у него хватит самообладания для портфеля 80/20, который при чрезвычайных обстоятельствах может потерять 40 % своей стоимости, и совсем другое – пережить подобное злоключение, не теряя головы.

В то же время пожилые люди уже успели повидать спады рынка и знают, что такие периоды рано или поздно заканчиваются. Нередко они сокрушаются, что упустили возможность купить акции по низкой цене, когда были моложе, и решают, что в следующий раз используют такой шанс.

Классическим примером мудрости, которая приходит с годами, могут служить события 1979 г., когда журнал BusinessWeek провозгласил смерть акционерного капитала в знаменитой статье The Death of Equities. Более 10 лет до этой публикации доходность акций оставалась чрезвычайно низкой, отставая от высоких темпов инфляции. В акциях разуверились почти все… кроме пожилых:

С 1970 по 1975 г. число инвесторов снизилось во всех возрастных группах, кроме одной, ее составляли лица 65 лет и старше. В то время как число инвесторов младше 65 лет уменьшилось примерно на 25 %, в данной группе оно выросло более чем на 30 %. Лишь старики, которые не понимают происходящего на финансовых рынках страны или не в состоянии приспособиться к изменениям, по-прежнему держатся за акции.

Далее в статье приводятся слова молодого топ-менеджера одной из корпораций:

Приходилось ли вам в последнее время бывать на собраниях акционеров? Теперь там заседают сплошь упертые стариканы. Фондовый рынок сегодня – это не то место, где кипит жизнь{29}.

Разумеется, в итоге в дураках остались молодой руководитель и BusinessWeek, которому так и не простили The Death of Equities. Эта злополучная статья ознаменовала начало одного из самых продолжительных и мощных подъемов рынка в истории США. Как оказалось, старики знают суровую правду жизни. Их молодые годы пришлись на эпоху Великой депрессии, и в отличие от молодежи они понимали, что падение курса акций и рост пессимистических настроений сулят высокую доходность в будущем.

Один из парадоксов инвестирования заключается в том, что серьезные длительные спады рынка идут не впрок молодым. Хотя им следовало бы активно вкладывать средства в акции, обычно первая же встреча с медведем пугает их так сильно, что у них пропадает желание покупать. В то же время медвежий рынок не приносит пользы и старикам – отсутствие человеческого капитала и тот факт, что они тратят средства со своих инвестиционных счетов, не позволяют им увеличивать долю акций. Лишь целеустремленность и строгая дисциплина могут помочь молодежи и людям среднего возраста изучить историю рынка и, подобно «упертым стариканам», о которых писал журнал BusinessWeek, воспользоваться преимуществами ситуации, пока поезд еще не ушел.

Оптимальное время для покупки акций часто наступает в тот момент, когда тучи на экономическом небосклоне сгущаются до предела, а худшая пора для покупки – когда в небе ни облачка.

Приобретая опыт, вы станете оценивать свою толерантность к риску более трезво. Для оценки правильного соотношения количества акций и облигаций полезен метод, включающий в себя определение, как я ее называю, «точки равновесия». Вот как это работает. Во время бычьего рынка вы радуетесь, что курс ваших акций растет, и жалеете, что не вложили в них больше средств. Точкой равновесия для вас будет такое распределение активов, при котором удовольствие и сожаление взаимно уравновешиваются. При серьезных спадах рынка точкой равновесия является такое распределение активов, при котором огорчение от убытков по акциям уравновешивается теплым чувством при мысли о своих облигациях, ведь благодаря им вы сможете приобрести больше акций по низкой цене.

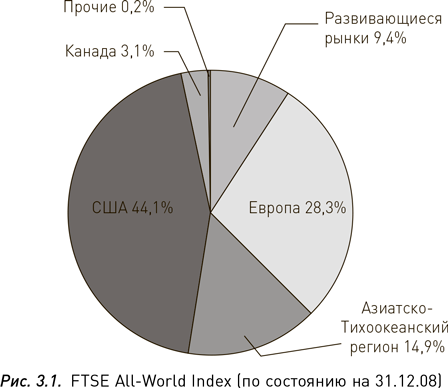

Когда решение о соотношении количества акций и облигаций принято, следующая важная задача – распределить средства между разными категориями акций. В грубом приближении этот процесс упрощает вера в эффективность рынка: нужно купить и держать полный комплект ведущих мировых акций. Именно эту функцию выполняет Всемирный индекс Financial Times (Financial Times Stock Exchange Index или FTSE, произносится «футси»), который рассчитывает агентство, совместное предприятие газеты и Лондонской фондовой биржи. Рис. 3.1 иллюстрирует его состав на 31 декабря 2008 г.

Примечательно то, что этот индекс является «взвешенным по рыночной капитализации». Этот термин означает, что доля каждой компании в данном индексе, а следовательно, и в любом привязанном к нему фонде эквивалентна совокупной стоимости ее акций в долларовом выражении. К примеру, 31 декабря 2008 г. 1,9 % средств такого фонда было вложено в компанию ExxonMobil, крупнейший компонент индекса, поскольку совокупная стоимость ее акций равнялась 1,9 % стоимости всех мировых акций, а на более мелкую составляющую индекса, чешскую нефтяную компанию Unipetrol a. s., рыночная капитализация которой равнялась 0,001 % стоимости мировых акций[11], приходилось 0,001 % средств.

Прелесть взвешивания по рыночной капитализации заключается в том, что она позволяет действовать по принципу «выстрелил – забыл»: что бы ни происходило с курсом акции, управляющему фондом не приходится покупать или продавать. Если акция компании вырастет в четыре раза по отношению к остальному индексу, вырастет и ее доля в индексе и в любом привязанном к нему индексном фонде. То же самое происходит, если курс акции падает: вместе с ним снижается и рыночная капитализация, а значит, и ее доля в индексе. Не забывайте, что покупки и продажи стоят денег и чем меньше подобных операций вы совершаете, тем лучше. Сумма удвоится для взаимного фонда, торгующего большими объемами акций с высокими транзакционными издержками.

Вы можете купить этот индекс в виде единого продукта у Vanguard – это Total World Stock Index Fund. Однако я не рекомендую делать это. Соотношение американских и зарубежных акций в этом индексе составляет 44/56, и поэтому привязанный к нему фонд имеет слишком сильный крен в сторону зарубежных активов, а это нежелательно по трем причинам. Во-первых, если вы не живете за рубежом, на пенсии вам понадобятся доллары, а держа зарубежные акции, вы подвергаетесь риску снижения курса евро, иены, фунта и других зарубежных валют. Во-вторых, зарубежные акции не только рискованнее американских – владение ими обойдется вам дороже. Биржевые операции за рубежом требуют более высоких расходов, а правительства многих зарубежных стран облагают дивиденды по акциям налогами. Хотя вы можете компенсировать эти затраты на налогооблагаемом счете, получив льготу за уплату налогов за рубежом при подаче налоговой декларации в США, этим правом нельзя воспользоваться на пенсионном счете. И наконец, комиссионные этого фонда завышены, что нетипично для Vanguard в целом. Прибавьте к доле расходов фонда, которая составляет 0,50 %, 0,25 % комиссии за покупку, и вы увидите, что закупка составляющих данного индекса по отдельности – в США и на зарубежных фондовых рынках – обойдется значительно дешевле.

Немного математики: портфельная теория Марковица

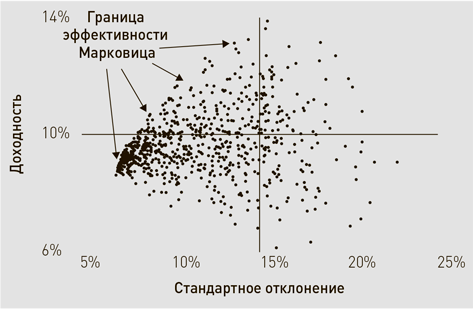

В 1952 г. Journal of Finance опубликовал статью Гарри Марковица, который потряс инвестиционный мир революционной идеей: риск волнует инвесторов не меньше доходности{30}. Главное открытие, касающееся взаимосвязи между этими двумя факторами, заключалось в том, что при любом уровне риска можно сформировать портфель, который обеспечит оптимальную доходность, а при любом уровне доходности можно сформировать портфель, который подвергает инвестора минимальному риску.

Ниже я изобразил эту модель графически – на рисунке вы видите «облако» портфелей, представленное в виде дисперсии относительно средних величин.

Прежде всего обратите внимание на вертикальную линию, соответствующую стандартному отклонению 15 %. Заметьте, что многие портфели лежат на ней или рядом с ней – понятно, что инвестору хочется иметь портфель, который максимально приближен к этой линии в ее верхней части, это позволит получать самую высокую доходность при данном уровне риска. Аналогичным образом, если портфель лежит на или вблизи горизонтальной линии, соответствующей доходности 10 %, очевидно, что инвестор предпочтет оказаться как можно правее, чтобы получать такую доходность при минимальном уровне риска.

Верхняя левая граница этого облака, которая имеет отчетливо выраженную выпуклую форму, – это так называемая граница эффективности Марковица, именно здесь хотелось бы инвесторам обнаружить свои портфели. Гениальность Марковица состоит в том, что он нашел универсальный алгоритм, который описывает все портфели, лежащие вдоль границы эффективности. Для всех активов он использует доходность, стандартное отклонение и матрицу ковариаций между ними.

Хотя Марковиц описал свой метод – он получил название оптимизация по среднему отклонению (mean variance optimization, MVO), – в 1952 г. не было возможности произвести соответствующие расчеты для среднестатистических портфелей. Она появилась лишь с распространением персональных компьютеров в 1980-е гг. На этом этапе финансовые аналитики начали обрабатывать исторические данные с помощью коммерческого программного обеспечения для MVO.

Результаты были ужасны. Поскольку метод MVO ориентирован на активы с максимальной доходностью, программа формировала портфели, львиную долю которых составляли зарубежные – прежде всего японские – акции, т. е. активы с наихудшими перспективами. Постепенно финансовые аналитики поняли, что, поскольку в долгосрочной перспективе доходность различных классов активов, как правило, возвращается к среднему, на практике MVO работала как средство максимизации ошибок, завышая или занижая рейтинг активов, которые в дальнейшем давали соответственно пониженную или повышенную доходность.

Я считаю, что метод MVO полезен главным образом как инструмент обучения, но не может помочь при формировании реального портфеля.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК