Глава 6 Переход на выпуск конкурентоспособной продукции

Возможность отложить необратимые инвестиционные затраты может глубочайшим образом повлиять на решение об инвестировании... Простое правило дисконтированной чистой стоимости... неверно, так как оно игнорирует альтернативные издержки принятия решения в настоящее время и, следовательно, отказа от возможности выждать до получения новой информации.

(Авинаш Диксит и Роберт Пиндик. Инвестиции в условиях неопределенности)

Вводные замечания

В главе 5 мы проанализировали распределение деятельности постгосударственных предприятий между продолжением выпуска официальной продукции, унаследованной со времен плановой экономики, и отвлечением основных средств в параллельную экономику. В то же время природу более важного выбора, стоящего перед нынешними владельцами постгосударственных предприятий в переходный период, можно лучше понять, если отметить, что, хотя производство продукции, которое назначалось предприятию в условиях плановой экономики, и отвлечение основного капитала в параллельную экономику представляют собой два различных вида деятельности, оба эти вида в своей основе принадлежат к старой системе (см. главу 3). Переход от такой деятельности, знакомой большинству постгосударственных предприятий еще со «старых добрых времен», на максимизацию прибыли на новых конкурентных рынках требует принятиянетривиального инвестиционного решения. Распределение основного капитала при плановой экономике, как мы убедились, проводилось в соответствии с принципами, которые имели мало общего с обеспечением конкурентоспособности продукции в условиях рыночной экономики. Спустя тринадцать лет после начала перехода к рыночной экономике любой такой основной капитал (в особенности машины и оборудование, но также и значительная часть инфраструктуры) устарел в еще большей степени. Избыточные мощности, которые были необходимы для производства объемов продукции, установленных планирующими органами, следует пустить в утиль, а вместо них установить новое оборудование, необходимое в нынешних условиях для удовлетворения подлинного рыночного спроса. Таким образом, перед большинством постгосударственных предприятий, которые берутся решать вопросы удовлетворения конкурентного рыночного спроса на свою продукцию (в отличие от расхищения активов), встает вопрос о модернизации (а часто и полной замене) старого оборудования советских времен.

Необходимость модернизации оборудования не является единственным элементом, требующим принятия инвестиционного решения. Отказ от параллельной экономики и перевод производства на конкурентный рынок требуют множества прочих одноразовых затрат. Важнейшими среди них являются затраты на диверсификацию деловых партнеров, сбор и предоставление информации, разработку новых видов продукции, создание сети послепродажного обслуживания, внедрение системы контроля качества, переобучение сотрудников и многое другое. Безусловно, эти затраты должны включать также и стоимость отказа от практики уклонения от уплаты налогов и стоимость разрыва отношений с организованной преступностью (что может оказаться одним из наиболее дорогостоящих мероприятий). Такое инвестиционное решение будет принято только в том случае, если в настоящем времени дисконтированная величина предполагаемой прибыли перевешивает стоимость затрат, перечисленных выше, включая в том числе и опционную стоимость (то есть утрату возможности отложить принятие дорогостоящего решения до того времени, когда его истинная прибыльность будет более ясна)116.

Издержки данного инвестиционного решения в числе прочих вещей зависят от сложившейся промышленной структуры (и они гораздо выше в стране с высоко милитаризованной экономикой, такой как Россия, где преобладает тяжелая промышленность, нежели, например, в Китае, где экономика преимущественно основывается на сельском хозяйстве). Эти издержки зависят также и от изменчивости основных экономических параметров и от предсказуемости перемен. И в этом отношении Китай, как и ряд стран Восточной Европы, находится в гораздо лучшем положении, нежели Россия.

В наших дальнейших рассуждениях мы будем исходить из того, что раз принятое инвестиционное решение о переходе в сферу легальной хозяйственной деятельности, ориентированной на рынок, не может быть изменено («отыграно назад») — например, потому, что раз «выйдя из тени» и отказавшись от «крыши», уже невозможно вернуться назад. В то же время владельцы-инсайдеры могут свободно выбирать время для перехода и объем выделяемых инвестиций. Такая предпосылка дает нам возможность использовать аналитическую основу, представленную в ряде исследований последнего времени, где рассматривается вопрос инвестиций в условиях неопределенности (см. [43]; [1]).

Предположение о необратимости инвестиционного решения представляется достаточно очевидным ввиду природы затрат, перечисленных выше. Предположение о том, что инвестиции в переходе на деятельность на конкурентных рынках можно наращивать постепенно, также вполне естественно. Во всяком случае, на практике хотя бы некоторые из тех постгосударственных предприятий, которые мы изучали, частично модернизировали свое оборудование и внедряли производство новой продукции, продолжая в то же время заниматься и злоупотреблениями, и иной деятельностью в рамках параллельной экономики.

Следует отметить, что наша терминология, относящая понятие «конкурентный» только к рынкам нового типа, не означает, что мы рассматриваем постгосударственное предприятие в качестве монополиста на рынке продукции старого типа. Эта терминология используется здесь только для того, чтобы провести различие между старыми рынками типа советской эпохи (характеризующимися бартерными сделками и широко распространенными задолженностями) и новыми рынками, требующими международного уровня конкурентоспособности. Вопрос структуры рынка в нашем анализе не рассматривается. В то же время, если постгосударственное предприятие имеет определенную степень влияния на рынке продукции старого типа, это будет влиять на порог принятия решения о переходе на новую продукцию.

Решение о переходе на новую продукцию

Переход осуществляется в течение одного периода, без фактора неопределенности

Предположим теперь, что владельцы-инсайдеры имеют возможность внедрить капитал иного типа, который позволит постгосударственному предприятию действовать на конкурентном рынке продукции. Обозначим этот новый тип капитала как К и предположим, что внедрение К дает немедленную прибыль на капитал R (К)117. Функция дохода R является возрастающей и дважды дифференцируемой. Мы также предполагаем, что она удовлетворяет так называемым условиям Инада, а именно:

Будем исходить из того, что R (К) является неизменной во времени функцией, известной инсайдерам.

Стоимость внедрения нового капитала состоит из одноразового капиталовложения величиной в В и переменных затрат на единицу нового капитала в размере b. Таким образом, если внедрена величина К нового капитала, то общие затраты, которые понесет постгосударственное предприятие в ходе такого внедрения, составят В + bК. В отсутствие внешних источников финансирования и государственных субсидий внедрение нового капитала должно финансироваться либо за счет дополнительных доходов, получаемых от продажи официальной продукции по цене выше затрат ?(1 — t)f(I) — С, или за счет использования доходов от злоупотреблений pq — с (q), или за счет обоих источников. Позднее мы рассмотрим, какое значение имеет (если имеет) предоставление постгосударственному предприятию доступа к внешнему финансированию или государственным субсидиям. Будем также исходить из того, что новый капитал К, в отличие от старого капитала советского типа X, не может быть перепродан на параллельном рынке. Это предположение оправданно, если новый капитал аккумулирован за счет маркетинга, установления контактов с новыми партнерами или улучшения качества рабочей силы. В том случае, если новый капитал представлен новым оборудованием, достаточно заметить, что за исключением случаев, когда цена на К значительно выше цены на X на параллельном рынке, для постгосударственного предприятия никогда не будет иметь смысла внедрять у себя новый капитал К только с целью его перепродажи. Поэтому без ограничения общности мы будем в последующих рассуждениях считать, что новый капитал не перепродается118.

Рассмотрим вначале оптимальный выбор К в отсутствие затрат на вхождение в конкурентный рынок. Принцип оптимизации поведения, выражающийся в установлении равенства между предельными доходами и издержками, дает нам следующее условие:

? K(1 — t)R'(K*) = b, (6.1)

где К* является оптимальной величиной инвестиций в основной капитал нового типа К и где мы определили долю прибыли, которую получают инсайдеры от операций на конкурентном рынке как ?K, а налоговую ставку на такие прибыли как tk (эти параметры могут быть в целом отличны от соответствующих параметров деятельности по производству продукции старого типа). Инвестиционные затраты, равные предельным (а также в нашем случае и средним) издержкам b, должны быть произведены за счет уменьшения объемов официального производства и/или масштабов злоупотреблений:

b = ?(1 — t) f'(I*1) или b =р — c'(q*1) (6.2)

где I*1 и q*1 представляют соответственно новые оптимальные уровни инвестиций в производство продукции старого типа и величину основного капитала, отвлекаемого в параллельную экономику.

Из (6.1) и (6.2), с учетом условия оптимального распределения (5.5) (из предшествующей главы), мы получаем равновесное распределение капитала старого типа X между К, I и q из уравнения:

? K(1 — tK)R'(K*) = b = !!!(1 — t) f'(I*1) = [р — c'(q*1)] (6.3)

при условии, что постоянные затраты на официальное производство не являются обязательными. Мы не рассматриваем здесь положение, при котором второй ограничитель проблемы максимизации, представленный уравнением (5.3) в предыдущей главе, является обязательным, так как доходы, поступающие от производства продукции нового типа за счет К, приходятся на официальную часть деятельности постгосударственных предприятий и, соответственно, могут использоваться для покрытия постоянных затрат производства. Более того, К никогда не будет использоваться, если доходы, приходящиеся на долю инсайдеров, будут ниже доходов, извлекаемых ими из продолжения производства старого типа. Таким образом, даже если постгосударственное предприятие начнет осуществлять инвестиции в К, находясь в положении, при котором условие оптимальности в проблеме максимизации, рассматривавшееся в предыдущей главе, имеет знак неравенства (5.5а), при новом распределении оно скорее всего будет в состоянии уменьшить объем выпускаемой продукции старого типа до уровня, при котором будет выдержано условие «внутренней» оптимальности (6.3). Даже если этого не произойдет, выходом из первоначальной ситуации, представленной в выражении (5.5а), будет увеличениетой части инвестиций в К, которая финансируется за счет уменьшения I, причем масштаб злоупотреблений в этом случае уменьшится в меньшей степени или не уменьшится вовсе. Для рассмотрения этих факторов необходимо внести лишь небольшие изменения в анализ, приводимый ниже, что не повлияет на его качественные выводы. Поэтому мы оставляем этот вопрос как упражнение для заинтересованных читателей и будем исходить из того, что условие оптимальности имеет знак равенства, как в уравнении (6.3).

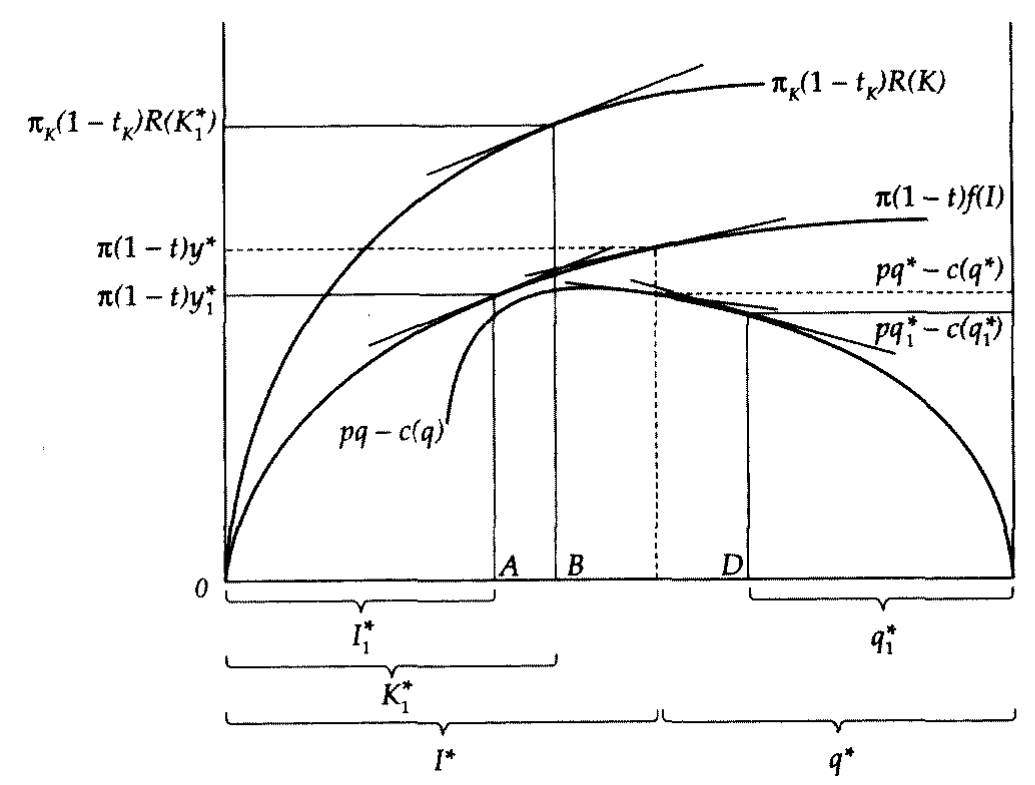

Графически условие оптимального распределения X между K, I и q показано на рисунке 15.

На рисунке I*1 и q*1 в сумме представляют новую величину старого основного капитала, Х1 — это то, что осталось после определения оптимальной величины нового основного капитала, а K*1— это внедренный новый капитал. Стоимость в терминах капитала старого типа составляет ??, где ?? = ?? + Aq = (I* — I*1) + (q* — q*1) преобразуется в K*1 через отношение К*1 = b[?(1 — t)f (I*1)(I* — I*1) + (р — c'(q*))(q* — q*1)] (бюджетное ограничение постгосударственного предприятия), которое должно выполняться для всех значений К. Мы нанесли как X, так и К на одну и ту же горизонтальную ось на рисунке 15. Таким образом, сегмент 0В равен сегменту AD, словно шкала X уменьшилась в размерах до Х1 = X — ??. Следует, однако, отметить, что единицы измерения К и X не одни и те же. Углы наклона всех трех касательных линий (к ?K(1 — tK)R(K), к ?(1 — t)f(I) и pq — c(q)) по абсолютной величине равны b, что отражает условие оптимального распределения (6.3).

Рисунок 15. Оптимальный выбор объема использования нового основного капитала. I — инвестиции капитала; q — величина основного капитала, отвлекаемая в параллельную экономику; у — величина конечного выпуска продукции; f(I) — производственная функция; c(q) — затраты на операции на параллельном рынке; pq — доходы от параллельного рынка; K — величина внедренного капитала нового типа; R(K) — прибыль на основной капитал нового типа; ? — доля инсайдеров в официальных прибылях от операций старого типа; t — налоговая ставка на прибыли, полученные от деятельности старого типа; ?к — доля инсайдеров в официальных прибылях, получаемых с привлечением основного капитала нового типа; tk — налоговая ставка на прибыли, полученные от использования основного капитала нового типа.

Свойства решения простые и не очень отличаются от тех, что изучались в предыдущей главе. Единственным новым параметром является средняя (она же предельная) стоимость b единицы внедрения нового капитала. Возрастание b приведет к уменьшению K* (согласно условию 6.1) и росту значений I*1 и q*1 если учитывать бюджетные ограничения постгосударственного предприятия (см. приложение к данной главе, где приводится математическое доказательство этого результата).

В том случае, когда во внимание принимается фиксированная стоимость вхождения в рынок В, инвестиции в К будут иметь место только в том случае, если выигрыш в доходах, получаемых от K, за вычетом издержек будет достаточно велик, чтобы компенсировать В. С формальной точки зрения инвестиции будут осуществляться, если

?K(1 — tK)R(K*1) > ? + ?(1 — t)(y* — y*1) + {p(q* — q*1) — [c(q*) — c(q*1)]} (6.4)

где у* и q* означают оптимальное распределение X в отсутствие перехода на выпуск конкурентной продукции (случай, рассмотренный в предыдущей главе), а у* и q*1 представлявляют оптимальное распределение оставшейся части X в том случае, если инвестиции в К осуществляются (случай, который мы рассматриваем здесь).

Таким образом, если одноразовые издержки вхождения в рынок достаточно велики, равновесный уровень инвестиций в К может оказаться равным нулю, и постгосударственное предприятие проигнорирует возможность (частично) переключиться на конкурентный рынок и продолжит распределение всего своего капитала старого типа X между выпуском неконкурентоспособной продукции старого типа и использованием его для злоупотреблений. Меры экономической политики, направленные на стимулирование инвестиций в К, должны либо субсидировать полностью или частично одноразовые издержки перехода на выпуск конкурентной рыночной продукции В, либо же увеличивать параметры ?K и/или (1 — tK). Следует подчеркнуть, что такие шаги могут оказаться неэффективными, если трудно провести четкое разграничение между субсидированием капитала нового и старого типов, так как капитал старого типа можно перевести в параллельную экономику. Отметим здесь также и то, что извлечение рентно-дотационных доходов в любой из форм, обсуждавшихся в предыдущей главе, ухудшает положение с переходом на конкурентный рынок, так как увеличивает относительную прибыльность продолжения выпуска продукции старого типа и/или злоупотреблений. Ниже мы обсудим некоторые возможные политические решения и меры более подробно, но сначала рассмотрим влияние фактора неопределенности и опционной стоимости.

Переход осуществляется в течение двух периодов, без учета стоимости вхождения в рынок

В данном разделе мы адаптируем к контексту переходного периода общую модель инвестиций, осуществляемых в условиях неопределенности, разработанную Абелем, Дикситом, Эберли и Пиндиком [1]. Рассмотрим случай, состоящий из двух периодов, когда K1, введенный в действие в течение первого периода, приносит доход r(K1) в тот же период, и доход R(K1,e) в течение второго периода (следующий период после введения в действие капитала), где е является стохастической переменной с распределением F(e) и где RK(K,e) ? 0 является непрерывной и строго возрастающей функцией от е. Будем снова исходить из того, что и r и R удовлетворяют условиям Инада, которые для R(K,e) принимают следующую форму:

Стоимость введения в действие единицы нового капитала снова обозначим через b и не будем учитывать фиксированную стоимость вхождения в рынок, так что если величина K1 нового капитала введена в действие, то общая стоимость (в течение первого периода) будет просто bK1. В отсутствие внешних источников финансирования и государственных субсидий введение в действие нового капитала в течение первого периода вновь должно финансироваться либо за счет дополнительных доходов от продажи официальной продукции по цене выше затрат ?(1 — t) [f(I) — С], или за счет доходов, получаемых в результате злоупотреблений pq — с (q), или за счет комбинирования этих двух источников. Позднее мы рассмотрим, какое значение имеет (если имеет) предоставление постгосударственному предприятию доступа к внешнему финансированию или государственным субсидиям.

Решение о введении в действие K, принятое в первом периоде, является необратимым, но наращиваемым. В частности, постгосударственное предприятие может приобрести дополнительный K в течение периода 2 по стоимости bH за единицу в том случае, если во втором периоде оптимальным окажется более высокий уровень, чем K1. При этом необратимость означает, что раз приобретя K в первом периоде, сократить его уровень во втором периоде нельзя, даже если окажется, что K1 больше оптимального уровня во втором периоде. K2 = K2(K1,e). Иначе говоря, в отличие от Абеля, Диксита, Эберли и Пиндика [ 1] мы исключаем возможность перепродажи части нового основного капитала, введенного в действие в течение первого периода, так что пут-опцион для инсайдеров не существует.

Посттосударственное предприятие будет вынуждено продолжать использовать весь новый основной капитал К в течение второго периода, даже если доходы от него, ?K (1 — tK) R(K1,e), упадут до нуля. Таким образом, мы исходим из того, что K является абсолютно специфичным для данной фирмы или что вторичного рынка для нового основного капитала не существует. Как уже отмечалось, если K представляет собой инвестиции в маркетинг, переобучение рабочей силы и т.п., то такое предположение вполне естественно. Если K представляет какое-то новое оборудование, то предположение об отсутствии вторичного рынка оправдано общей обстановкой, царящей в современной переходной экономике, где большинство постгосударственных предприятий испытывают затруднения с ликвидностью и продолжают отдавать предпочтение деятельности в параллельной экономике. Если в будущем рост числа постгосударственных предприятий, которые действительно осуществили переход на конкурентный рынок, создаст вторичный рынок для основного капитала К, то наша исходная посылка потеряет силу и нам придется рассматривать как наращиваемость, так и обратимость решений об инвестициях. Абель, Диксит, Эберли и Пиндик [1] показывают, что наличие пут-опциона (возможность уменьшения капитала К во втором периоде путем его продажи на рынке) будет иметь благотворное влияние на уровень инвестиций в первом периоде. Таким образом, общий прогресс в направлении переключения на конкурентные рынки, скорее всего, будет сказываться положительно на принятии решения о переходе для каждого постгосударственного предприятия в отдельности. Позднее мы обсудим этот вопрос в контексте принятия политических решений.

Если перепродажа невозможна, единственным важным значением е, которое следует учитывать, будет то, при котором

RK(K1,eH) = bH, (6.5)

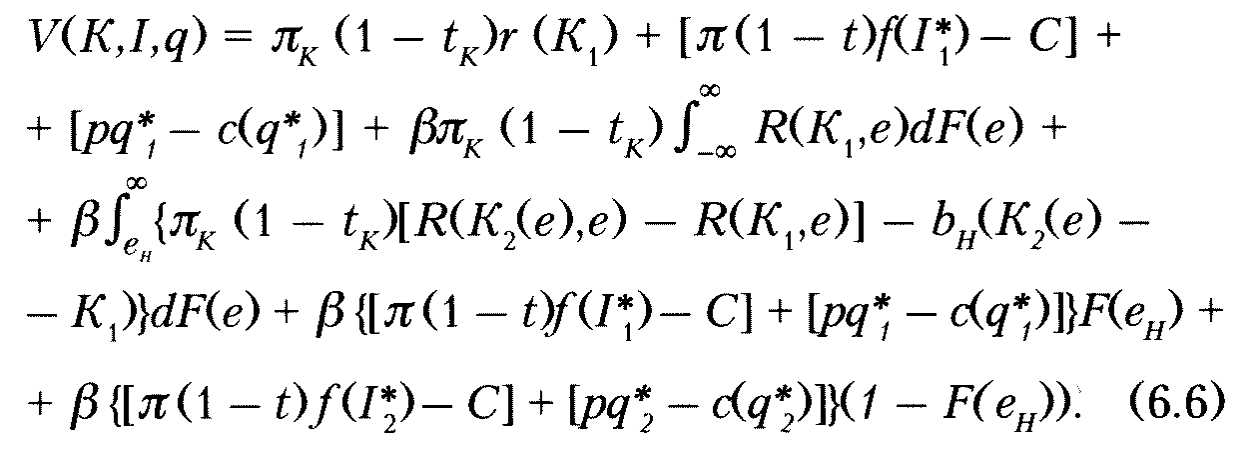

где eH представляет пороговый уровень стохастического параметра, побуждающий постгосударственное предприятие увеличивать K во втором периоде до его нового оптимального значения K2(е). В последующем анализе мы исходим из того, что bH является конечной величиной и что RK(K1,eH) > bH с нулевой вероятностью. Когда е ? eH, размер основного капитала во втором периоде не изменяется и остается на уровне K1. Используя подход, отражающий опционную стоимость, ценность фирмы для ее владельцев-инсайдеров может быть выражена следующим образом:

Первые три слагаемых в правой части уравнения (6.6) представляют совокупные доходы в первом периоде от введенного в действие нового капитала, от официального производства старого типа и от злоупотреблений, причем значения I*1 и q*1 в уравнении (6.3) и на рисунке 15 изменены так, чтобы соответствовать их новым оптимальным уровням. Четвертое и пятое слагаемые представляют доход, который может ожидаться во втором периоде от нового капитала, введенного в действие в первом периоде, где ? означает коэффициент дисконта. Этот доход разделен на две части, чтобы облегчить исчерпывающую интерпретацию колл-опциона, связанного с возможностью наращивания ТС, до величины K2 во втором периоде. Если е > eH, и K1 увеличивается до К2, это принесет добавочный доход, равный ?K(1 — tK)[R(K2(e),e) — R(K1,e)], но также повлечет за собой дополнительные затраты на внедрение, равные bH(K2(е) — K1 Наконец, последние два слагаемых представляют доходы, извлекаемые из производства старого типа и из злоупотреблений во втором периоде, с учетом того, что введение в действие дополнительного капитала во втором периоде (если оно происходит) потребует финансирования за счет сокращения производства старого типа и/или масштаба злоупотреблений119. Таким образом, I*2 = I*1 и q*2 = q*1, если K2(е) = K1 и q*2 < q*1,I*2 < I*1, если K2(е) > K1.

Для того чтобы исследовать проблему принятия решения, с которой сталкиваются инсайдеры во время первого периода, упростим запись, т.е. перепишем ту часть выражения (6.6) ценности фирмы, которая непосредственно зависит от оптимального выбора K1 следующим образом:

V(K1) = G(K1) — ?C(K1), (6.7)

где

и

G(K1) является дисконтированной стоимостью доходов, поступающих инсайдерам в первом и втором периоде в результате их решения ввести в действие K1 в первом периоде. С(K1) является стоимостью колл-опциона, связанной с возможностью нарастить величину основного капитала во втором периоде. Заметим, что С(K1) следует вычитать из стоимости фирмы, так как осуществление инвестиций в первом периоде означает одновременно утрату колл-опциона на второй период (см. Абель, Диксит, Эберли и Пиндик [1]). Путем дифференцирования уравнения (6.7) получаем:

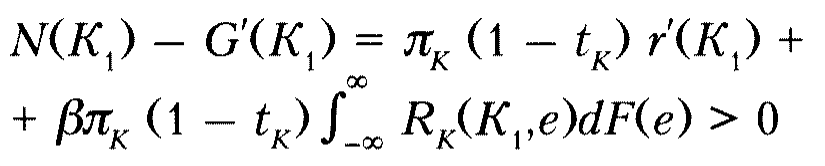

V'(K1) = N(K1) — ?C'(K1),

где

и

Отсюда следует, что условие (6.1) может быть переписано в следующем виде:

N(K1) = b + ?C'(K1), (6.8)

в то время как соответствующие условия оптимального распределения I и q совпадают с теми, что указаны в (6.3). В частности, если размер нового капитала увеличивается во втором периоде, мы имеем:

?(1 — tK)f'(I*2) = [p — c'(q*2) = bHf'pq120

Сравнивая (6.8) и (6.3) мы видим, что при наличии неопределенности эффективные предельные издержки инвестирования в К в первом периоде выше, нежели в отсутствие неопределенности, так как к предельной стоимости К в первом периоде добавляется положительная величина bC'(K1). Определяя коэффициент опционной стоимости ? как ? = N(K1)/b, можно легко увидеть, что ? > 1, и таким образом,

N(K1) = ?b > b. (6.9)

Таким образом оптимальная величина инвестиций в K будет меньше при необратимости и наращиваемости инвестиционного решения. Это полностью совпадает с выводом, к которому пришли Абель, Диксит, Эберли и Пиндик [1]. В частности, рост политической и экономической нестабильности уменьшит стимулы инсайдеров постгосударственных предприятий к осуществлению инвестиций в капитал нового типа, так как немедленно увеличит опционную стоимость, связанную с выжиданием. Важно отметить, что в отсутствие пут-опциона только «плохие новости» будут иметь значение для принятия решения об инвестициях. Таким образом, единственным политическим выбором для властей является смягчение процесса изменений путем использования предсказуемых и устойчивых политических решений. В особенности в том, что касается макроэкономической стабилизации, субъекты экономической деятельности не будут реагировать (во всяком случае так, как можно было бы ожидать) на положительные изменения, если есть основания полагать, что эти изменения не будут долгосрочными и устойчивыми.

Выбор времени для инвестиций

И наконец, рассмотрим вопрос выбора времени для перехода к модели с непрерывным временем и при наличии единовременных издержек перехода в размере заданной суммы В. Прежде всего перепишем простое условие вхождения в рынок в течение одного периода (6.4) в следующем виде:

?K (1 — tK)R(K*1) — ?(1 — t)(y* — y*1) — {p(q* — q*1) — [c(q*) — c(q*1)]} > В. (6.9а)

Левая сторона неравенства (6.9а) может быть интерпретирована как дисконтированная чистая стоимость доходов, получаемых инсайдерами в результате их позиций на конкурентном рынке. Иными словами, мы предполагаем, что проблема оптимального распределения деятельности постгосударственного предприятия между выпуском новой продукции, выпуском старой продукции и злоупотреблениями уже была решена для каждого момента времени так, как описывалось нами в предыдущих двух разделах, и обозначим полученную в итоге такого решения ценность для предприятия перехода на производство, ориентированное на конкурентный рынок, буквой V. Учитывая, что доход от конкурентного рынка стохастический, V также представляет собой случайную переменную (стохастический процесс). Мы не будем здесь выводить свойства случайной переменной V из свойств фундаментальной случайной переменной R(K,e), от которой она зависит, но вместо этого просто предположим, что стохастический процесс V может быть описан в виде геометрического Броуновского движения без тренда:

dV =? Vdz, (6.10)

где dz является приращением Винеровского процесса. Это упрощение позволяет нам прямо применить базовую модель выбора времени для инвестиций, разработанную Дикситом и Пиндиком [43, глава 5]121.

Подобно Дикситу и Пиндику [43], мы обозначаем стоимость инвестиционной возможности (т.е. стоимость возможности переключения на конкурентный рынок) как P(V). Так как доход от перехода на конкурентный рынок во время t равен Vt — В, задача инсайдеров в каждый данный момент состоит в максимизации математического ожидания дисконтированной ценности этого дохода, а именно:

F(V) = maxE [(VT — В)е-PT], (6.11)

где Е обозначает математическое ожидание, Т обозначает (неизвестное пока) будущее время перехода, р обозначает дисконтную ставку, а максимизация ограничена уравнением (6.10), диктующим развитие процесса для V. Для случая, когда ? > 0, решение этой задачи принимает форму критического значения V*, то есть оптимальный переход осуществляется как только V ? V* (см. [43, с. 137 — 140]).

Таким образом, в терминологии теории стохастической динамической оптимизации, проблема принятия решения инсайдерами постгосударственных предприятий состоит в нахождении оптимального момента перехода в непрерывном времени. В области продолжения (т.е., при значениях V для которых переход не является оптимальным) уравнение Беллмана записывается как:

pFdt = E(dF). (6.12)

Уравнение (6.12) означает, что в течение промежутка времени dt ожидаемая выгода от реализации возможности перехода уравновешивается повышением капитализированной стоимости сохранения этой возможности неиспользованной.

Таким образом, владельцам-инсайдерам постгосударственных предприятий выгоден сам процесс откладывания решения, так как неиспользованная возможность перехода на конкурентный рынок растет в цене, пока сохраняется неопределенность ситуации. Проще говоря, в условиях неопределенности тактика выжидания сама по себе приносит дополнительную выгоду, поэтому инсайдеры придерживаются этой тактики и продолжают заниматься выпуском старой продукции и злоупотреблениями. Проблема с экономической точки зрения здесь состоит в том, что когда инсайдеры принимают решение о переходе, они тем самым лишаются капитальной стоимости, присущей возможности выждать «до лучших времен» (здесь следует еще раз напомнить, что решение о переходе необратимо, и поэтому позиция на конкурентном рынке не создает никакой стоимости пут-опциона, которая могла бы компенсировать инсайдерам потерю стоимости колл-опциона). Именно это с точки зрения опционных издержек делает процесс принятия решений в условиях неопределенности отличным от процесса принятия решений в условиях без неопределенности.

Записывая формулу для dF с использованием леммы Ито, мы получаем:

dF = F'(V)dV + ?K (1/2)F''(V)(dV)2

Подставляя (6.10) вместо dV и замечая, что E(dz) = 0, получаем:

E(dF) = (1/2)?2V2F''(V)dt

Отсюда, после деления на dt, уравнение Беллмана принимает следующий вид:

(1/2)?2V2F''(V)dt — pF = 0. (6.13)

Кроме того, F(V) должно отвечать следующим граничным условиям:

F(0) = 0, (6.14)

«условию соответствия стоимостей»

F(V*) = V* — B (6.15)

и «условию плавности перехода»

F'(V*) = 1. (6.16)

Как подробно показано в работе Диксита и Пиндика [43], первое условие следует из свойства Броуновского движения (если ценность V в какой-то момент падает до нуля, она уже никогда не станет снова положительной, тогда как второе условие просто говорит о том, что после перехода постгосударственное предприятие получает чистую отдачу V* — B. Третье условие (плавность перехода) по сути дела означает, что если предельная стоимость возможности перехода при уровне V* не равна предельной стоимости позиции на конкурентном рынке при этом же уровне V*, то возможность перехода будет лучше использована при ином V*. Причиной является то, что сдвиг как вверх, так и вниз в значении F(V) равновероятны по определению Броуновского движения. Таким образом, немного подождав, можно выбрать позицию «вне» (что делает величину V большей, нежели F(V), если F(V) движется вниз) или позицию «внутри» (с величиной F(V), если F(V) движется вверх). Беря среднюю между этими двумя величинами, мы получаем позицию лучше, чем F(V*), поэтому V* не может быть оптимальной точкой, если не соблюдено условие (6.16).

Еще одно истолкование уравнения (6.15) может быть получено, если мы преобразуем его как V* = В + F(V*). Эта форма особенно выразительно показывает, что, выбирая позицию «внутри» конкурентного рынка (принимая значение V*), инсайдеры не только «платят» фиксированные издержки за вхождение в рынок в размере В, но также теряют и капитализированную стоимость, которую несет в себе возможность выжидать, прежде чем принять решение (опционная стоимость).

Для того чтобы найти величину F(V), необходимо решить уравнение (6.13) при соблюдении условий (6.14 — 6.16).

Как показано у Диксита и Пиндика, итоговое пороговое значение V* выглядит как:

V* = [?1/(?1 — 1)]B, (6.17)

где ?1 является положительным корнем так называемого «фундаментального квадратного уравнения» (1/2) ?2? (? — 1) — ? = 0. Коэффициент ?1/(?1 — 1) больше 1. Более того, д? < д? < 0, так что если ? возрастает, то ?1 уменьшается и поэтому возрастет ?1/(?1 — 1). Чем больше степень неопределенности в отношении будущих значений V, тем больше разрыв между V* и В. Так, например, чем больше степень неопределенности, тем больше избыточного дохода от перехода на конкурентный рынок потребуется для того, чтобы владельцы-инсайдеры постгосударственного предприятия решили начать инвестиции в капитал нового типа К. Диксит и Пиндик [43] показали, что V* резко возрастает вместе с ?. Таким образом, решение перейти от выпуска официальной продукции старого типа и злоупотреблений к конкурентному рынку «в высшей степени восприимчиво к изменчивости показателей проекта, вне зависимости от... отношения менеджеров к риску» ([43, с. 153]. Курсив оригинала). Например, если ? = 0,2 (если стандартное отклонение чистой нормы прибыли на K равно 20 %), а ? = 0,04, то ?1 = 2 и V должно стать по крайней мере вдвое больше В, прежде чем инсайдеры примут решение об инвестициях в К. Заметим также, что в таких условиях увеличение ставки дисконта ? уменьшает ?1 и тем самым уменьшает критический уровень V*. Более высокая ставка дисконта снижает степень значимости будущих доходов по отношению к нынешним, в силу чего опционная стоимость выжидания также падает. Итак, мы приходим к тому, что высокие процентные ставки могут стимулировать инвестиционное решение (в данном случае решение о переходе на конкурентный рынок), когда такое решение принимается в условиях неопределенности!

Некоторые выводы для экономической политики

Наш анализ к настоящему времени выявил ряд причин, по которым большинство постгосударственных предприятий в переходной экономике России могут предпочитать придерживаться старого образца поведения, унаследованного от рухнувшей плановой экономики, вместо того чтобы переключиться на максимизацию прибыли на конкурентных рынках, возможность чего предоставлена новым режимом рыночной экономики. Обсудим здесь с теоретической точки зрения возможное влияние, которое экономическая политика может оказывать на проблему такого перехода.

Факторы, которые влияют на выбор владельцев-инсайдеров, можно разделить на две основные категории. К первой категории относится общая среда переходной экономики (включая макроэкономическую среду). Ко второй категории относятся факторы, специфичные для различных отраслей промышленности или даже имеющие характерные особенности для отдельных постгосударственных предприятий. Проблема и в том, может ли передача собственности аутсайдерам повлечь существенные изменения в ситуации. Рассмотрим по очереди все эти три фактора.

Мы неоднократно упоминали, что хозяйственная деятельность старого типа постгосударственных предприятий (в том числе злоупотребления, включающие деятельность в параллельной экономике) и хозяйственная деятельность на конкурентных рынках, относятся к различным экономическим системам. Деятельность на конкурентных рынках требует иного типа капитала и иного качества рабочей силы, нежели те, что большинство постгосударственных предприятий унаследовало от плановой экономики. Издержки на приобретение капитала нового типа и переквалификацию рабочей силы как раз и составляют львиную долю единовременных затрат, которые необходимо понести при переходе на конкурентный рынок. Влияние этого фактора особенно очевидно при включении в рассмотрение опционной стоимости. Что касается доходов, главной проблемой для многих постгосударственных предприятий является то, что на конкурентных рынках продукцию надо продавать за «живые» деньги. С микроэкономической точки зрения это требует достижения высокого уровня конкурентоспособности (для чего необходим основной капитал нового типа), однако этот фактор имеет значение и для макроэкономической политики.

В конце 1990-х годов, по всей видимости, менее 30 % продукции постгосударственных предприятий продавалось за то, что можно назвать подлинным денежным средством обмена. Это положение ухудшалось в течение 1996 — 1998 годов в результате усилий по так называемой макроэкономической стабилизации. Изречение, гласящее, что спрос создает собственное предложение, с успехом работает в переходной экономике России. Однако в контексте этой экономики создается стена между рынком промышленных товаров старого советского типа и новым конкурентным рынком. Старый рынок продолжает функционировать в рамках собственного безденежного спроса, продолжает прибегать к бартерным сделкам и накапливать задолженности (от поставщиков и поставщикам, от правительства и правительству, а также наемным работникам). Эффективный денежный спрос, по сути, ограничен использованием выручки, полученной в параллельной экономике или от экспортных сделок. Это создает диспропорции и на конкурентных рынках. Однако такая система рыночной дихотомии не может существовать бесконечно долго. Для оказания содействия процессу перехода, то есть для того, чтобы облегчить для постгосударственных предприятий в обрабатывающих отраслях промышленности переход на удовлетворение спроса на конкурентных рынках, этот спрос следует прежде всего создать — задача, которая требует постепенной и осторожной ремонетизации «реальной» части российской экономики и более активной роли государства, нежели та, что предусмотрена существующей парадигмой политики перехода. Некоторые практические меры в этом направлении, которые не привели бы к нарушению правильной экономической мотивации экономических субъектов, будут обсуждены в главе 10.

Важно также помогать изменению баланса стимулов, которыми руководствуются постгосударственные предприятия. Без этого активно действующее правительство может оказаться в ситуации, когда оно просто швыряется деньгами, не получая реального результата в сфере предложения (не считая отрицательных результатов возобновления инфляционного давления). Важнейшей частью указанной задачи является создание базовых институтов рыночной экономики. Хотяважность этой задачи признается повсеместно, одно лишь формальное введение институтов рыночного типа, как показывает практика российской экономики, оказывается весьма малоэффективным. В настоящее время в России принят вполне прогрессивный Гражданский кодекс, достаточно современная формальная система налогообложения и т.д., однако эти институты на самом деле не работают. Главная причина — все еще крайне неэффективная на практике защита собственности и отсутствие гарантий по исполнению контрактов, если только решение этих вопросов эффективно не обеспечивается неформальными структурами параллельной экономики. Это, в частности, мешает развитию рынка капитала, который мог бы облегчить проблемы постгосударственных предприятий, связанные с ограниченной ликвидностью, препятствующей им осуществить переход. Решение этой задачи требует определенных новых подходов в государственной политике в отношении принудительного исполнения прав собственности и налогообложения. В главе 10 мы излагаем некоторые идеи, которые могут помочь в этом отношении.

Важнейшим фактором, влияющим на решение о переходе, является нестабильность ситуации. Малейшее увеличение неопределенности может повлиять на выбор времени для инвестиций и на величину инвестиций при переходе. В отсутствие вторичного рынка основного капитала (или в тех случаях, когда первоначальные инвестиции в переход обусловлены спецификой фирмы) только «плохие новости» имеют значение, в то время как «хорошие новости» не влияют на решения, принимаемые инсайдерами. Наилучшее, что может предпринять правительство в такой ситуации, — это взять на себя обязательство проводить реалистичную и устойчивую бюджетную, денежную и валютную политику, а также выступить с долгосрочной программой промышленного и институционального реструктурирования, в которой каждый пункт в списке приоритетов и порядок их проведения в жизнь будет хорошо известен каждому субъекту экономической деятельности. К сожалению, до настоящего времени высшее руководство России действовало в точности наоборот (без сомнения, из лучших побуждений).

Важность субъективного фактора в принятии решений инсайдерами проиллюстрирована в любопытном обзоре, предпринятом «Российским экономическим барометром» в первой половине 1990-х годов (см. [21]). Первоначально предназначавшийся для изучения влияния эффектов приватизации на поведение бывших государственных предприятий, обзор выявил, что приватизация не имела для них никакого значения. В то же время была выявлена корреляция между ожиданиями окончания экономического кризиса и иными аспектами деятельности постгосударственных предприятий (независимо от формальной собственности). Постгосударственные предприятия были разделены в обзоре на две группы, «оптимистов» и «пессимистов», причем «оптимисты», в среднем, предполагали, что кризис закончится в течение двух лет, а «пессимисты» полагали, что он продлится не менее одиннадцати лет (последующее развитие событий показало, что «оптимисты» оказались далеки от реальности).

Оказалось, что в течение 1992 — 1993 годов 87 % «оптимистов» и только 54 % «пессимистов» осуществили новшества в виде производства новых продуктов и/или новых технологий на своих предприятиях. В обеих группах из тех, кто осуществил новшества, 72 % «оптимистов» по сравнению лишь с 55 % «пессимистов» внедрили производство новых продуктов, тогда как 50 % из тех «пессимистов», что все же осуществили инновации против только 33 % «оптимистов», ответили, что ограничились улучшением существующей продукции (там же, с. 6). Кроме того, 11 % «оптимистов» использовали частные исследовательские и опытно-конструкторские фирмы для разработки новых продуктов (никто из «пессимистов» этого не делал). «Оптимисты» были также гораздо более восприимчивы к институциональным и организационным переменам. Так, например, 61 % из них (по сравнению с только 31 % «пессимистов») проводили собрания акционеров, 69 % (по сравнению с 31 % среди «пессимистов») избрали совет директоров и т.д. (там же, с. 9).

Результаты обзора указывают на важность субъективной оценки опционной стоимости будущего потока прибылей. Ожидаемый конец экономического кризиса, говоря языком нашей модели, означает ожидаемое время для перехода к нормальному рыночному поведению (удовлетворяющему условию 6.17). Тот факт, что указанная разница в оценках ожидаемого конца кризиса отражается только в степени внедряемых новшеств, но не в ежедневной работе каждого конкретного предприятия, на наш взгляд, является еще одним свидетельствомтого, что наша гипотеза о дихотомическом поведении соответствует реальности российского переходного периода.

Обратимся теперь к факторам, характерным для отраслей промышленности и для отдельных фирм. Значительную часть стоимости вхождения в рынок для многих постгосударственных предприятий обрабатывающей промышленности в современной России составляет стоимость замены их устаревшего и ориентированного на выпуск военной продукции оборудования. Без доступа к средствам, необходимым для такой замены, постгосударственные предприятия могут выжить только за счет структур параллельной экономики. Проблема в российском случае осложняется тем, что большинство крупных постгосударственных предприятий на самом деле являются вертикально интегрированными фирмами. Это прекрасный пример институциональной непрерывности. В обстановке хронического дефицита времен плановой экономики государственные предприятия были вынуждены развивать самые разнообразные технологические процессы, от литья до сборки конечного продукта внутри самих предприятий. Как указывал Хьюэтт [53], логическим следствием плановой экономики было

«не только недовольство потребителей, но и недовольство предприятий, которые не имеют возможности приобрести необходимые исходные материалы. Вследствие этого успешно работающим предприятием является вертикально интегрированное предприятие, а успешно работающим министерством — вертикально интегрированное министерство... Результатом стало то, что Советы называют «натуральным хозяйством», при котором предприятия проектируются так, чтобы в наибольшей степени достичь самообеспечения, а министерства это поощряют... Вертикальная интеграция сама по себе не обязательно неэффективна. Однако... похоже, что чрезвычайная неопределенность советской экономики и ее нежелание удовлетворять спрос потребителей ведут к вертикальной интеграции почти любой ценой... В результате это дорого обходится обществу: большое количество товаров и услуг, производимых на небольших производственных участках по очень высокой цене и, вероятно, с различным качеством» (с. 172 — 173).

Вертикально интегрированная структура, унаследованная постгосударственными предприятиями, означает диверсификацию их производственных мощностей, что неэффективно, но помогает им выжить в современной обстановке, когда спрос на их конечную продукцию резко упал. Сама производственная линия может стоять, но производственные мощности в литье или штамповке загружены полностью для обработки сырья и последующей продажи его на параллельном рынке. На одном из постгосударственных предприятий, которое мы изучали (ранее ведущее предприятие машиностроения в Советском Союзе), спрос на его официальную продукцию (обрабатывающие центры) в течение 1992 — 1994 годов упал ни много ни мало, а на 90 %. Тем не менее директор предприятия утверждал, что предприятие не испытывает проблем с выживанием. На предприятии было сокращено менее 30 % рабочей силы (причем большинство из сокращенных ушли по собственному желанию) и все производственные мощности были сохранены. Работники предприятия занимались самыми разнообразными видами индивидуальной деятельности, в очень малой степени координировавшейся управленческим персоналом, который, тем не менее, забирал 70 % от прибылей, получаемых на каждом рабочем месте. Этот процент прибыли изымался за разрешение использовать оборудование предприятия, энергию и топливо, фирменную марку предприятия и т.д. Этот пример представляется достаточно типичным и демонстрирует как громадные резервы для выживания, которыми обладает российская промышленность, так и громадную неэффективность, которую несет с собой существующая система.

Учитывая эту особенность постгосударственных предприятий, субсидирование фиксированной стоимости вхождения в рынок В и/или переменной стоимости введения в действие нового капитала b вместе с повышенным налогообложением неэффективных производственных мощностей (не продукции, производимой на этих мощностях, так как ее легко скрыть, но самих мощностей) может положительно влиять на выбор времени для инвестирования и на величину внедренного нового капитала. Для того чтобы политика субсидий была эффективной, необходимо объявить, что она будет действовать в течение определенного периода времени, после чего будет безвозвратно отменена. В то же время на практике будет трудно понять,проистекает ли требование предоставить субсидии из действительной необходимости завершить переходный период или из стремления получить дополнительные рентно-дотационные доходы, что приведет к росту злоупотреблений. Вряд ли можно рекомендовать такую политику в отсутствие эффективной системы мониторинга, осуществляемого мотивированным и последовательным государственным органом. Возможно, более обещающим подходом может быть введение льготного режима налогообложения на продукцию, производимую для удовлетворения спроса на конкурентном рынке (снижение налоговой ставки tk или даже превращение ее в отрицательное число). Подобная политика могла бы, например, помочь планированию производства промышленных товаров на экспорт. Злоупотребления в рамках такой системы были бы более затруднительными, нежели при единовременных субсидиях.

Наконец, рассмотрим вкратце роль, которую может сыграть передача собственности (настоящим) внешним инвесторам в такой обстановке. Если мы определим аутсайдеров (как мы это делаем) как тех субъектов экономической деятельности, которые не имеют доступа к параллельной экономике, то передача собственности может привести к существенным изменениям в поведении постгосударственных предприятий. Если у внешних владельцев не будет возможности заниматься злоупотреблениями и другой деятельностью в параллельной экономике, их не будут отпугивать соображения опционных издержек, которые приводят к задержке с переходом на конкурентные рынки в случае владельцев-инсайдеров.

Однако в действительности это не является в полной мере убедительным доводом. Если мы предположим, что инсайдеры и аутсайдеры потенциально являются одинаково эффективными менеджерами или, по крайней мере, что аутсайдеры не являются более эффективными менеджерами, чем инсайдеры, то стоимость фирмы будет, очевидно, выше для инсайдеров, чем для аутсайдеров, так как первые пользуются возможностью извлечения дополнительных доходов из параллельной экономики. Вне всякого сомнения, это утверждение справедливо и на практике: большинство российских постгосударственных предприятий менее привлекательны для подлинных инвесторов, нежели для инсайдеров, охотящихся за возможностью для злоупотреблений и рентно-дотационными доходами. За редкими исключениями, у инвесторов, намеревающихся начать с реструктуризации, мало шансов выиграть конкурентные торги на постгосударственные предприятия. Старение и развал капитального оборудования делает это утверждение еще более справедливым с течением времени. В то же время на практике крайне затруднительно отличить подлинных аутсайдеров, участвующих в торгах для получения контроля над постгосударственным предприятием с целью его реструктуризации, от скрытых инсайдеров, борющихся за возможность растаскивания активов предприятия (см. главу 4).

Иногда можно услышать предложения о том, чтобы правительство восстановило свою собственность на те постгосударственные предприятия, которые накопили большую задолженность и могут быть объявлены банкротами. Затем правительство могло бы «переприватизировать» эти предприятия, убрав существующих инсайдеров и назначив внешнее управление. Нет никаких сомнений в том, что такая процедура может быть оправдана в определенных случаях, но весьма сомнительно, чтобы она была общеприменима. Во-первых, достаточно очевидно, что попытки передать собственность, используя власть правительства и не придерживаясь процедуры конкурентных торгов, с большой степенью вероятности приведут к принятию спорных решений и увеличению возможностей для коррупции. Кроме того, использование принуждения для того, чтобы отобрать у инсайдеров активы, которые они фактически контролируют (что бы мы ни думали о средствах, которыми этот контроль был установлен изначально), встретится с сильным сопротивлением (как это и случалось в тех случаях, когда делались такие попытки) и может увеличить масштабы откровенно непродуктивных действий по извлечению рентно-дотационных доходов (включая совершенно реальную опасность гражданских беспорядков)122.

Если смотреть глубже, то определение, данное аутсайдерам, вызывает вопрос: что помешает им заняться деятельностью в параллельной экономике, как только они получат контроль над постгосударственным предприятием? Таким образом, мы видим, что действительная проблема состоит не столько в вопросе владения постгосударственным предприятием как таковом, сколько в общей среде переходной экономики, в которой злоупотребления и извлечение дотационных доходов прибыльнее, нежели реструктуризация. В качестве первого шага на пути реструктуризации было бы важно дать больше формальных и защищенных законом прав собственности инсайдерам (чтобы увеличить их долю в будущих доходах, генерируемых постгосударственным предприятием), одновременно создать конкурентный рынок заемных средств и обеспечить исполнение закона о реструктуризации компаний, чтобы переход собственности от одного владельца к другому, когда это оправдано, сопровождался притоком нового капитала.

Приложение. Последствия более высоких удельных затрат K на единицу продукции

Начнем с того, что еще раз рассмотрим оптимальный выбор K, I и q как проблему максимизации, состоящую из двух стадий. На этот раз мы прежде всего будем исходить из того, что проблема оптимального распределения основного капитала старого типа X и капитала K решена, и мы оптимально распределяем I и q для данной величины остатка X. Обозначив оптимальный выбор между X и K как X* и K* соответственно, повторяем процедуру максимизации, описанную в главе 5 для X = X*, чтобы получить оптимальное распределение I* и q*. Обратим внимание на то, что предельное условие (5.5) ?(1 — t)f'(I*) = р — c'(q*) соблюдено и что I* + q* = X*, из чего следует, что dI* + dq* = dX*.

С учетом этих условий рассмотрим теперь выбор X* и K*. Предельный доход, который можно получить от введения в действие дополнительного бесконечно малого количества нового капитала dK — это ?K(1 — tK)R'(K)dK, что должно быть равно предельной стоимости bdK. Исходя из бюджетного ограничения постгосударственного предприятия, верным является следующее условие: bdK = ?(1 — t)f'(I*)dI + [р — c'(q*)]dq, которое можно выразить в иной форме: bdK = [р — c'(q*)]dX, в свете свойств оптимального распределения X, отмеченных выше. Отсюда мы получаем:

b = [р — c'(q*)]dX/dK или dK/dX = [р — c'(q*)]/b

( = ?(1 — t)f'(I*)/b)

Предельный коэффициент замещения между X и K является убывающей функцией b, а также убывающей функцией самого X. Если b увеличивается, то это приводит к уменьшению K*, так как ?K(1 — tK)R'(K) = b и R'(K) является убывающей функцией K. Большая величина b также означает более низкий предельный коэффициент замещения dK/dX, что требует более высокого значения X. Таким образом, оптимальный масштаб как выпуска продукции старого типа, так и злоупотреблений, возрастает в ответ на увеличение переменных издержек введения в действие нового капитала K.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК