Глава 10. Неравенство в собственности на капитал

Теперь обратимся к вопросу об имущественном неравенстве и о его исторической эволюции. Он тем более значим, что наблюдавшееся в первой половине двадцатого столетия сокращение неравенства в имуществе — и в получаемых с него доходах — является единственной причиной, по которой в этот период уменьшилось общее неравенство в доходах. Как мы видели, ни во Франции, ни в Соединенных Штатах неравенство в трудовых доходах структурно не уменьшилось между 1900-1910-ми и 1950-1960-ми годами (вопреки оптимистичным предсказаниям теории Кузнеца, основанной на представлении о постепенном автоматическом перетекании рабочей силы из отраслей с наиболее низкой оплатой труда в сферы, где выплачиваются наиболее высокие вознаграждения), а сильное снижение общего неравенства в доходах в основном было обусловлено обвалом высоких доходов с капитала. Все данные, которыми мы располагаем, указывают на то, что ситуация развивалась подобным образом во всех прочих развитых странах[323]. В связи с этим следует выяснить, как и почему произошло историческое сжатие имущественного неравенства.

Этот вопрос важен еще и потому, что концентрация собственности на капитал, судя по всему, вновь стала увеличиваться в начале XXI века на фоне тенденции к повышению соотношения между капиталом и доходом и слабого роста. Вероятный процесс имущественного расхождения порождает множество вопросов, касающихся его долгосрочных последствий, и в определенном смысле вызывает еще больше беспокойства, чем отрыв прослойки топ-менеджеров, географические масштабы которого на сегодняшний день остаются ограниченными.

Сверхконцентрация имущества в Европе и Америке. Как мы уже отмечали в седьмой главе, распределение имущества, а значит, и доходов с капитала всегда отличается намного большей концентрацией, чем распределение трудовых доходов. Во всех известных обществах во все эпохи у наиболее бедной в имущественном отношении половины населения не было практически ничего (как правило, ей принадлежит всего 5 % от общего имущества), верхняя дециль в иерархии имущества владела большей частью того, чем можно владеть (как правило, более чем 60 % общего имущества, а иногда и 90 %), а оставшаяся часть, находящаяся между этими группами (т. е. 40 % населения), обладала долей, составляющей от 5 до 35 % общего имущества[324]. Мы также отметили, что становление настоящего «имущественного среднего класса», промежуточной группы, которая теперь явно богаче в имущественном отношении, чем беднейшая половина населения, поскольку ей принадлежит от четверти до трети национального имущества, безусловно, является самым значительным структурным изменением в распределении богатства в долгосрочной перспективе.

Теперь нам нужно понять причины, приведшие к этому изменению.

Для этого нужно начать с уточнения хронологии. Когда и как началось уменьшение имущественного неравенства? Прежде всего нужно отметить, что на сегодняшний день имеющиеся источники, т. е. прежде всего данные по наследству, к сожалению, позволяют исследовать историческую эволюцию имущественного неравенства в меньшем количестве стран, чем эволюцию неравенства в доходах. Мы располагаем сравнительно полными историческими расчетами в первую очередь по Франции, Великобритании. Соединенным Штатам и Швеции. Однако выводы, следующие из изучения материала этих четырех стран, довольно ясны и совпадают друг с другом, особенно в том, что касается сходства и различий между европейским и американским путями[325]. Кроме того, огромным преимуществом данных, касающихся имущества, по сравнению с данными по доходам является то, что в некоторых странах они позволяют углубиться в историю намного дальше. Мы исследуем материал всех этих четырех стран.

Франция: полигон для изучения имущества. Пример Франции особенно интересен, поскольку речь идет о стране, по которой мы располагаем однородными историческими данными, позволяющими исследовать непрерывное распределение имущества с конца XVIII — начала XIX века.

Это стало возможным благодаря тому, что в 1791 году, вскоре после отмены налоговых привилегий знати, был введен налог на наследство и дарения и создана на удивление современная для того времени и всеохватывающая система учета имущества. Новый налог на наследство, который ввела Французская революция, был всеохватывающим в трех отношениях: им облагались все виды имущества и собственности (сельскохозяйственные земли, городская и сельская недвижимость, ликвидные активы, облигации государственного или частного долга, разнообразные финансовые активы, акции, доли участия в компаниях, мебель, драгоценности и т. д.), кто бы ни был их владельцем (дворянин или простолюдин) и какой бы ни была их стоимость, пусть даже очень маленькой. Цель этой основополагающей реформы состояла не только в том, чтобы обеспечить новый режим налоговыми поступлениями, но и в том, чтобы позволить властям сохранять сведения о любой передаче имущества по наследству (в случае смерти) или посредством дарения (т. е. при жизни его владельца) и полностью гарантировать соблюдение прав собственности для всех. В официальном административном языке налог на наследство и дарения с 1791 года и по сей день входит в более широкую категорию «регистрационных сборов», а если точнее — «пошлин на оформление перехода права собственности», которые взимаются при «безвозмездном переходе» (т. е. при переходе прав собственности, осуществляемой без выплаты денежной компенсации, по наследству или посредством дарения), а также, в определенных условиях, при «переходе на возмездной основе» (т. е. при переходе прав собственности в обмен на деньги или ценные бумаги). Таким образом, каждый собственник, будь то крупный или мелкий, имеет возможность зарегистрировать свое имущество и быть уверенным в своих правах собственности; в случае их оспаривания он может обратиться к силам правопорядка в поисках защиты. Так на рубеже 1790-1800-х годов возникла сравнительно полная система регистрации собственности и прежде всего кадастр недвижимого имущества, который существует и сегодня.

В четвертой части книги мы вернемся к истории налога на наследство в различных странах. На данном этапе налоги интересуют нас прежде всего в качестве источника информации. Поэтому мы лишь ограничимся замечанием о том, что в большинстве остальных стран подобный налог был введен лишь на рубеже XIX–XX веков. В Великобритании пошлины, взимаемые с передачи недвижимого имущества (real estate) и с финансовых активов и личного имущества (personal estate), были унифицированы только реформой 1894 года, а однородная статистика по наследованию, касающаяся имущества в целом, стала вестись лишь в 1910-1920-е годы. В Соединенных Штатах федеральный налог на наследство и дарения был введен только в 1916 году, однако он затрагивал лишь незначительную часть населения (на уровне штатов существовали разнородные налоги, затрагивавшие иногда наиболее значительную часть собственников). В результате эволюцию неравенства в этих двух странах в период, предшествовавший Первой мировой войне, изучать очень трудно. Конечно, есть множество нотариальных актов и посмертных описей имущества, однако чаще всего речь идет об актах, не имевших нотариального подтверждения и касавшихся лишь определенных групп населения и части имущества, а значит, общих выводов из них делать нельзя.

Это вызывает тем больше сожаления, что Первая мировая война стала серьезным потрясением для имущества и его распределения. Одно из преимуществ изучения французского материала как раз и заключается в том, что он позволяет поместить этот ключевой поворот в более длительную историческую перспективу. С 1791 по 1901 год налог на наследство и дарения был строго пропорциональным. Его ставка колебалась в зависимости от степени родства, но он не менялся в зависимости от передаваемой суммы и, как правило, был очень низким (всего 1–2 %). Налог стал немного прогрессивным в 1901 году после долгих баталий в парламенте. Налоговая администрация, публиковавшая подробную ежегодную статистику по актам наследства и дарения еще с 1820-х годов, начала с 1902 года проводить обработку по категориям наследства, которые с течением времени становились все более детальными (перекрестная сортировка по возрасту, уровню наследства, виду имущества и т. д.) вплоть до 1950-1960-х годов. Начиная с 1970-1980-х годов стали использоваться цифровые файлы, которые содержат репрезентативные образцы по всем декларациям о наследстве и дарении, поданным в течение определенного года, что позволяет продлить эту статистическую обработку до 2000-2010-х годов. Помимо этих богатых источников, составлявшихся финансовыми властями на протяжении двух последних столетий, мы также собрали десятки тысяч индивидуальных деклараций, которые отлично сохранились в национальных архивах и в архивах департаментов и охватывают период с первых лет XIX века, для того, чтобы составить общие образцы с 1800-1810-х до 2000-2010-х годов. Наконец, французские архивы актов о переходе наследства дают чрезвычайно богатую и подробную информацию о двух веках накопления и перераспределения имущества[326].

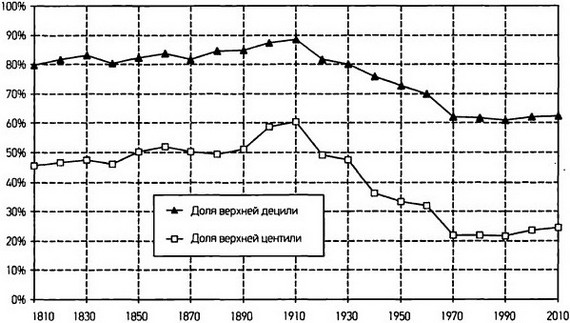

Метаморфозы имущественного общества. На графике 10.1 мы указали основные результаты, касающиеся эволюции концентрации имущества в период с 1810 по 2010 год[327]. Первый вывод заключается в том, что до потрясений 1914–1945 годов никакой тенденции к снижению неравенства в собственности на капитал не прослеживалось. Напротив, мы можем констатировать небольшое повышение на протяжении всего XIX века (при том что начальный уровень уже был очень высоким) и даже ускорение спирали неравенства в 1880–1913 годах. Верхней децили в имущественной иерархии уже принадлежало от 80 до 85 % общего имущества в начале XIX века; в начале XX века она владела 90 %. На одну лишь верхнюю центиль в пирамиде распределения приходилось от 45 до 50 % национального имущества в 1800-1810-е годы; ее доля превысила 50 % в 1850-1860-е годы и достигла 60 % к 1900-1910-м годам[328].

Когда мы анализируем эти данные в исторической перспективе, которой располагаем сегодня, невероятная концентрация имущества во французском обществе в Прекрасную эпоху не может не поражать воображение, несмотря на все успокоительные речи, которые произносили представители экономической и политической элиты Третьей республики. В Париже, где в 1900- 1910-е годы проживала всего двадцатая часть французского населения, но была сосредоточена четвертая часть общего имущества, концентрация состояний была еще выше, и в десятилетия, предшествовавшие Первой мировой войне, ее рост, казалось, не знал границ. В столице, где в XIX веке две трети населения умирали, практически не имея никакого имущества (тогда как в остальной части страны таких была половина), но где также были сосредоточены самые крупные состояния, доля верхней центили, составлявшая около 55 % в начале века, превысила 60 % в 1880-1890-е годы и 70 % накануне Первой мировой войны (см. график 10.2). При взгляде на эту кривую вполне естественно задаться вопросом, до какой степени могла бы дойти концентрация имущества, если бы не было войн.

График 10.1

Имущественное неравенство во Франции в 1810–2010 годах.

ордината: Доля верхней децили и верхней центили в общем имуществе.

Примечание. На верхнюю дециль (10 % самых крупных состояний) приходилось 80–90 % общего имущества в 1810-1910-е годы и 60–65 % в наши дни.

Источники: piketty.pse.ens.fr/capital21с.

График 10.2

Имущественное неравенство: Париж и Франция в 1810–2010 годах.

ордината: Доля верхней центили в общественном имуществе.

Примечание. В Париже накануне Первой мировой войны верхней центили (1 % самых крупных состояний) принадлежало 70 % общего имущества.

Источники: piketty.pse.ens.fr/capital21с.

Наши источники, касающиеся наследства, также позволяют констатировать, что имущественное неравенство было практически одинаково высоким в рамках каждой возрастной группы на протяжении всего девятнадцатого столетия. Уточним, что расчеты, отраженные на графиках 10.1-10.2 (и на последующих графиках), касаются имущественного неравенства среди всего взрослого населения по состоянию на указанную дату.

Мы исходим из размера имущества на момент смерти, но пересчитываем каждое наблюдение в зависимости от количества представителей возрастной группы умершего, находившихся в живых в течение данного года. На практике разница невелика: имущественная концентрация среди живущих всего на несколько пунктов выше, чем неравенство в состояниях на момент смерти, а временная эволюция совершенно одинакова в обоих случаях[329].

Какова была концентрация имущества во Франции в XVIII веке и накануне Революции? В отсутствие источников, сравнимых с данными по наследству, созданными законодательными собраниями времен Революции (для Старого режима мы располагаем лишь неоднородными и неполными актами, не имевшими нотариального подтверждения, как и в Великобритании и в Соединенных Штатах до конца XIX века), к сожалению, невозможно проводить точные сравнения. Однако все указывает на то, что частное имущественное неравенство немного сократилось в период с 1780-х по 1800-1810-е годы в результате перераспределения сельскохозяйственных земель и аннулирования государственных долговых облигаций в годы Революции и в целом вследствие потрясений, которые обрушились на состояния аристократии. Доля верхней децили, вероятно, достигала и даже немного превосходила 90 % общего имущества накануне 1789 года, а доля верхней центили достигала и даже превосходила 60 %. «Миллиард эмигрантов» и возвращение знати на политическую сцену способствовали восстановлению определенного количества прежних состояний в эпоху конституционных монархий (1815–1848 годы). Действительно, наши данные по наследству позволяют констатировать, что доля аристократических имен в рамках верхней центили в парижской иерархии имущества постепенно увеличиласьс 15 % в 1800-1810-е годы до 30 % в 1840-е годы, ас 1850-1860-х годов стала неуклонно снижаться и упала ниже 10 % в 1890-1900-е годы[330].

Тем не менее значение изменений, которые повлекла за собой Французская революция, не стоит преувеличивать. В конце концов, если отвлечься от этих колебаний (вероятное снижение имущественного неравенства в период с 1780-х по 1800-1810-е годы, затем постепенное увеличение с 1810-1820-х до 1900-1910-х годов, усилившееся в 1870-1880-е годы), ключевым фактом является относительная стабильность неравенства в собственности на капитал на очень высоком уровне в течение восемнадцатого и девятнадцатого столетий и в начале XX века. На протяжении всего этого периода верхней децили принадлежало около 80–90 % от всего имущества, а верхней центили — около 50–60 %. Как мы видели во второй части, структура капитала полностью преобразилась с XVIII века до начала двадцатого (земельный капитал был практически полностью вытеснен промышленным, финансовым и недвижимым капиталом и почти утратил значение в структуре имущества в Прекрасную эпоху), однако его общий объем, измеренный в годах национального дохода, оставался относительно стабильным. Так, Французская революция слабо повлияла на соотношение между капиталом и доходом. Как мы только что видели, то же можно сказать и о распределении капитала. В 1810-1820-е годы, в эпоху отца Горио, Растиньяка и мадмуазель Викторины, неравенство в распределении имущества, безусловно, было немного меньшим, чем при Старом режиме. Однако разница была довольно ограниченной: это были две разновидности имущественного общества, отличительной чертой которого являлась сверхконцентрация капитала, общества, где наследство и брак играли ключевую роль и где овладение крупным имуществом приносило такое благосостояние, которого невозможно было достичь при помощи учения и труда. В Прекрасную эпоху концентрация имущества была еще выше, чем во времена, когда Вотрен произносил свою речь. Однако в основе своей одно и то же общество и одна та же фундаментальная структура неравенства сохранялись и при Старом режиме, и при Третьей республике, несмотря на огромные экономические и политические изменения, произошедшие между этими эпохами.

Наши источники, касающиеся наследства, также позволяют констатировать, что всю выгоду из снижения доли верхней децили в национальном имуществе в XX веке извлекли промежуточные 40 %, в то время как доля 50 % самых бедных никак не изменилась (она всегда была ниже 5 %). На протяжении XIX и XX веков самая бедная половина населения не владела практически никаким имуществом. Так, мы обнаруживаем, что на момент смерти представители бедной половины не имеют никаких недвижимых или финансовых активов, которые могли бы быть переданы другим лицам, или же их скромное имущество полностью поглощается расходами на похороны или долгами (в этом случае наследники, как правило, отказываются от наследства). В Париже доля таких смертей превышала две трети на протяжении всего XIX века и накануне Первой мировой войны, и никакой тенденции к ее снижению не наблюдалось. В эту обширную группу входил, например, и отец Горио, который умер в полной нищете, брошенный своими дочерьми: его хозяйка, мадам Воке, потребовала, чтобы остававшуюся за ним оплату за пансион внес Растиньяк; он же должен был оплатить похороны, которые обошлись дороже, чем стоили все принадлежавшие старику вещи. В целом же во Франции XIX века около половины населения умирало, не имея имущества, которое можно было бы передать, или же имея отрицательное имущество, и эта пропорция никак не изменилась в двадцатом столетии[331].

Неравенство в капитале в Европе Прекрасной эпохи. Данные, имеющиеся по другим европейским странам, несмотря на их недостатки, однозначно указывают на то, что крайняя концентрация имущества в XVIII–XIX веках и в начале двадцатого столетия наблюдалась не только во Франции, но и по всей Европе.

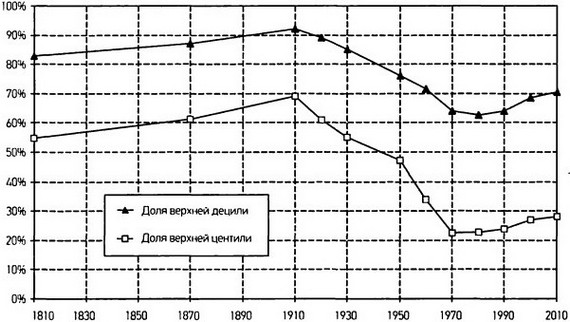

В Великобритании с 1910-1920-х годов стала вестись подробная статистика по имуществу, которая широко использовалась исследователями (прежде всего Аткинсоном и Харрисоном). Если дополнить ее имеющимися расчетами по недавнему прошлому, а также менее точными и однородными расчетами, осуществленными Питером Линдертом для 1810 и 1870 годов (на основе образцов посмертных описей имущества), то обнаружится, что общая эволюция очень близка к французскому пути, с той лишь разницей, что на туманном Альбионе уровень неравенства всегда был немного выше. Доля верхней децили составляла около 85 % от всего имущества в 1810–1870 годах и превзошла 90 % в 1900-1910-е годы; доля верхней центили выросла с 55–60 % от всего имущества в 1810–1870 годах до 70 % в 1910-е годы (см. график 10.3). Британские источники несовершенны, особенно по XIX веку, однако масштабы очевидны: концентрация имущества в Великобритании XIX века была очень высока, и вплоть до 1914 года не прослеживалось никакой тенденции к ее снижению — совсем наоборот.

С французской точки зрения, самый поразительный факт заключается в том, что в конечном итоге в Прекрасную эпоху неравенство в Великобритании было лишь немного выше, чем во Франции, хотя республиканская элита того времени любила описывать Францию как эгалитарную страну по сравнению с ее монархическим соседом на другом берегу Ла-Манша.

На самом деле форма политического режима почти не влияла на распределение богатства в этих двух странах.

График 10.3

Имущественное неравенство в Великобритании в 1810–2010 годах.

ордината: Доля верхней децили и верхней центили в общем имуществе.

Примечание. На верхнюю дециль (10 % самых крупных состояний) приходилось 80–90 % от всего имущества в 1900-1910-е годы и 70 % в наши дни.

Источники: piketty.pse.ens.fr/capital21с.

Траектория Швеции, где начиная с 1910 года имеются очень богатые данные, которые были недавно исследованы Олсонном, Ройном и Валь-денстремом, и где проводились расчеты по 1810 и 1870 годам (прежде всего Ли Солтоу), также была очень близка к тому пути, который мы можем наблюдать во Франции и в Великобритании (см. график 10.4). Так, шведские источники по имуществу подтверждают то, что мы уже узнали благодаря декларациям о доходах: Швеция не всегда была такой эгалитарной страной, какой ее иногда представляют. Конечно, в 1970-1980-е годы концентрация имущества в Швеции достигла самой низкой точки, которую можно обнаружить в наших исторических данных (верхней децили принадлежало чуть более 50 % от всего имущества, а верхней центили — всего 15 %). Однако дело даже не в том, что этот уровень неравенства, который все равно был довольно высоким, заметно вырос с 1980-1990-х годов (в начале 2010-х годов концентрация имущества здесь лишь немного ниже, чем во Франции): ключевой факт, который я считаю необходимым подчеркнуть, заключается в том, что концентрация имущества в 1900-1910-е годы в Швеции была столь же высокой, как и во Франции и в Великобритании. Очень высокая концентрация имущества была отличительной чертой всех европейских обществ Прекрасной эпохи. Важно понять, каковы причины этого феномена и почему эти реалии сильно изменились в течение последнего столетия.

Интересно отметить, что столь крайняя степень имущественной концентрации — порядка 80–90 % капитала принадлежало верхней децили, а около 50–60 % приходилось на верхнюю центиль — также обнаруживается в большинстве обществ вплоть до XIX века и прежде всего в традиционных аграрных обществах как в Новое время, так и в Средневековье и в древности. Имеющиеся источники слишком ненадежны для того, чтобы мы могли проводить точные сравнения и исследовать эволюцию во времени, однако получаемая в результате их анализа доля верхней децили и верхней центили в общем объеме имущества (и особенно в общем объеме сельскохозяйственных земель), как правило, очень близка к тем показателям, которых достигали Франция, Великобритания и Швеция в XIX веке и в Прекрасную эпоху[332].

График 10.4

Имущественное неравенство в Швеции в 1810–2010 годах.

ордината: Доля верхней децили и верхней центили в общем имуществе.

Примечание. На верхнюю дециль (10 % самых крупных состояний) приходилось 80–90 % от всего имущества в 1810-1910-е годы и 55–60 % в наши дни.

Источники: piketty.pse.ens.fr/capital21с.

Становление имущественного среднего класса. Два вопроса, которые будут теперь нас занимать, формулируются следующим образом. Почему имущественное неравенство принимало столь крайние формы — и даже усиливалось — вплоть до Первой мировой войны? И почему, несмотря на то что в начале XXI века имущество вновь вернулось к процветанию, которого достигало в начале двадцатого столетия (как показывает эволюция соотношения между капиталом и доходом), концентрация капитала сегодня явно ниже исторически рекордного уровня, и насколько мы можем быть уверены в том, что причины этого окончательны и необратимы?

Действительно, второй вывод, который вытекает из французских данных, представленных на графике 10.1, состоит в том, что концентрация имущества, равно как и получаемых с имущества доходов, так и не оправилась полностью от потрясений 1914–1945 годов. Доля верхней децили, достигавшая 90 % от всего имущества в 1910-е годы, упала до 60–70 % в 1950-1960-е годы; доля верхней центили сократилась еще больше — с 60 % в 1910-е годы до 20–30 % в 1950-1970-е годы. По сравнению с тенденциями эпохи, предшествовавшей Первой мировой войне, разрыв очевиден. Конечно, в 1980-1990-е годы имущественное неравенство вновь стало возрастать, а финансовая глобализация, как мы увидим, все больше затрудняет измерение имущества и его распределения в рамках отдельных стран: становится все очевиднее, что неравенство в капитале в XXI веке следует рассматривать в мировом масштабе. Однако, несмотря на всю эту неопределенность, нет никаких сомнений в том, что в настоящее время имущественное неравенство ниже, чем столетие назад. В начале 2010-х годов на верхнюю дециль приходится 60–65 % от всего имущества, что одновременно и очень много, и заметно меньше, чем в Прекрасную эпоху. Ключевая разница заключается в том, что сегодня существует имущественный средний класс, которому принадлежит около трети национального имущества, что довольно много.

Данные, которыми мы располагаем по другим европейским странам, показывают, что этот феномен имел место повсюду. В Великобритании доля верхней децили сократилась с более чем 90 % накануне Первой мировой войны до примерно 60–65 % в 1970-е годы, а в настоящее время она составляет порядка 70 %; доля верхней центили буквально обрушилась в результате потрясений двадцатого столетия, уменьшившись с 70 % в 1910-е годы до всего 20 % в 1970-е годы и закрепившись на уровне 25–30 % в начале 2010-х годов (см. график 10.3). В Швеции уровень концентрации капитала всегда был немного ниже, чем в Великобритании, однако в целом траектории этих стран были схожими (см. график 10.4). В любом случае можно констатировать, что выгоду из падения доли 10 % самых крупных состояний в основном извлек имущественный средний класс (к которому относятся следующие 40 %), а не беднейшая половина населения, чья доля в общем имуществе всегда оставалась мизерной (как правило, около 5 %), в том числе и в Швеции (где она никогда не превышала 10 %). В некоторых случаях, особенно в Великобритании, обнаруживается, что значительную выгоду из сокращения доли 1 % самых богатых извлекли следующие 9 %. Однако, если отвлечься от особенностей каждой страны, общее сходство путей различных европейских стран просто поражает. Крупнейшее структурное изменение заключалось в возникновении группы, в которую входила почти половина населения и которая состояла из людей, сумевших получить доступ к имуществу в размере, равном от четверти до трети национального имущества.

Неравенство в капитале в США. Теперь перейдем к американскому материалу. В Соединенных Штатах с 1910-1920-х годов также велась статистика по наследству, которая широко использовалась исследователями (прежде всего Лампманом, Копчуком и Саэзом); однако ей были присущи серьезные ограничения, обусловленные тем, что федеральным налогом на наследство облагался лишь небольшой процент населения. Эти расчеты могут быть дополнены подробными исследованиями по наследству, проводимыми Федеральной резервной системой США с 1960-х годов (их использовали прежде всего Кенникелль и Вольфф), а также менее надежными расчетами по 1810 и 1870 годам, которые основывались на данных как посмертных описей, так и инвентаризации имущества и изучались Джонсом и Солтоу соответственно[333].

Между европейским и американским траекториями обнаруживается немало серьезных различий. Прежде всего, около 1800 года имущественное неравенство в Соединенных Штатах, судя по всему, было ненамного выше, чем в Швеции в 1970-1980-е годы. Учитывая, что речь идет о новой стране, населенной по большей части иммигрантами, приехавшими в Новый Свет без имущества (или с небольшим капиталом), в этом нет ничего удивительного: прошло слишком мало времени для того, чтобы мог начаться процесс накопления и концентрации состояний. Тем не менее данные очень несовершенны и сильно варьируются в зависимости от того, относятся ли они к северным штатам (где, согласно расчетам, уровень неравенства был ниже, чем в Швеции в 1970-1980-е годы) или к южным (где уровень неравенства был ближе к европейским показателям того времени)[334].

Рост концентрации имущества в Соединенных Штатах в течение XIX века — установленный факт. Около 1910 года неравенство в капитале в США достигло очень высокого уровня, однако оставалось ниже, чем в Европе: верхней децили принадлежало около 80 % от всего имущества, а верхней центили — около 45 % (см. график 10.5). Интересно отметить, что тот факт, что Новый Свет догонял Европу по уровню неравенства, сильно беспокоил американских экономистов того времени. Книга о распределении богатства в Соединенных Штатах, написанная Уилфордом Кингом в 1915 году и ставшая первым комплексным исследованием данного вопроса, прекрасно иллюстрирует эти настроения[335]. В наши дни это, возможно, вызовет удивление: мы привыкли, что на протяжении многих десятилетий неравенство в Соединенных Штатах выше, чем Европе, и что зачастую сами американцы это подчеркивают в положительном смысле (за океаном неравенство в Америке регулярно описывается как признак предпринимательского динамизма, тогда как Европа считается воплощением эгалитаризма советского типа). Однако столетие назад и реальность, и ее восприятие были ровно противоположными: всем было очевидно, что Новый Свет по природе своей был более эгалитарным, чем Европа, и эта разница так же служила поводом для гордости. В конце XIX века, во времена так называемого позолоченного века, когда в Соединенных Штатах сколачивались промышленные и финансовые состояния невиданных прежде размеров (это была эпоха Рокфеллеров, Карнеги и Дж. П. Моргана), многих заокеанских наблюдателей пугала мысль о том, что страна может утратить свой новаторский и эгалитарный дух — отчасти, конечно, мифический, но до некоторой степени обоснованный по сравнению с имущественной концентрацией в Европе. В следующей части мы увидим, что этот страх стать похожей на Европу, безусловно, в определенном смысле способствовал введению в Америке в 1910-1920-е годы очень прогрессивного налогообложения на наследство крупных состояний, которые, как считалось, противоречили американским ценностям, а также на доходы, считавшиеся чрезмерными. Поэтому просто сказать, что представления о неравенстве, перераспределении и национальной идентичности сильно изменились за столетие, значит ничего не сказать.

График 10.5

Имущественное неравенство в Соединенных Штатах в 1810–2010 годах.

ордината: Доля верхней децили и верхней центили в общем имуществе.

Примечание. На верхнюю дециль приходилось 80 % от всего имущества в 1910-е годы и 70–75 % в наши дни.

Источники: piketty.pse.ens.fr/capital21с.

Имущественное неравенство в Соединенных Штатах сократилось в период с 1910 по 1950 год, равно как и неравенство в доходах, однако намного меньше, чем в Европе. Следует заметить, что оно отталкивалось от более низкой точки, а войны привели к меньшим потрясениям. В начале 2010-х годов доля верхней децили превзошла 70 % от всего имущества, а доля верхней центили приближается к 35 %[336].

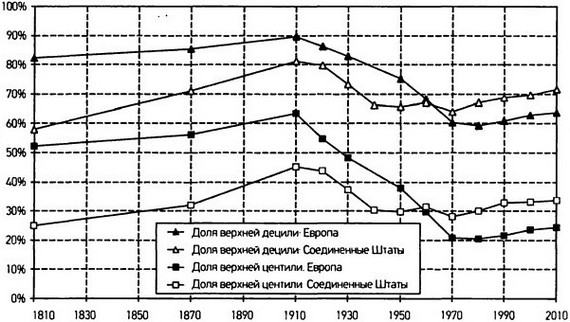

Наконец, в течение минувшего столетия снижение имущественной концентрации в Соединенных Штатах было довольно ограниченным: доля верхней децили сократилась с 80 до 70 % от всего имущества, тогда как в Европе она упала с 90 до 60 % (см. график 10.6)[337].

График 10.6

Имущественное неравенство в Европе и Соединенных Штатах в 1810–2010 годах.

ордината: Доля верхней децили и верхней центили в общем имуществе.

Примечание. До середины XX века имущественное неравенство было сильнее в Европе, чем в Соединенных Штатах.

Источники: piketty.pse.ens.fr/capitat21 с.

Мы видим, насколько велика разница между европейским и американским опытом. В Европе XX век привел к полной трансформации общества: неравенство в состояниях, которое накануне Первой мировой войны было столь же сильным, как и при Старом режиме, сократилось до невиданного прежде уровня, в результате чего около половины населения получило доступ к минимальному объему имущества и ему впервые стала принадлежать существенная часть национального капитала. Этим был обусловлен по меньшей мере отчасти, оптимизм, которым была преисполнена Европа в течение Славного тридцатилетия (когда возникло ощущение, что удалось преодолеть капитализм, неравенство и классовое общество прошлого), а также тот факт, что начиная с 1980-х годов европейцам труднее смириться с мыслью о том, что этот победный марш по пути социального прогресса затормозился (они по-прежнему гадают, когда же наконец злой гений капитализма вернется в бутылку).

В Соединенных Штатах те же явления воспринимаются совсем по-другому. В определенной степени имущественный средний класс — белый — существовал уже в начале XIX века. В «позолоченный век» он переживал не лучшие времена, затем оправился в середине XX веке и вновь столкнулся с трудностями в 1970-1980-е годы. Это «движение волчка» по-американски нашло отражение и в налоговой истории страны. Соединенные Штаты в XX веке не сделали большого скачка вперед в вопросах социальной справедливости. На самом деле в начале XXI века американское имущественное неравенство сильнее, чем было в начале девятнадцатого столетия. В Соединенных Штатах утраченный рай — это эпоха истоков, о которой говорят «чайные партии», а не Славное тридцатилетие с их государственным вмешательством, преследовавшим цель поставить капитал на колени.

Механика имущественного расхождения: r против g в истории. Теперь попытаемся объяснить выявленные факты: сверхконцентрацию имущества в Европе в XIX веке и накануне Первой мировой войны, сильное сжатие неравенства в капитале вследствие потрясений 1914–1945 годов и то, что концентрация имущества и по сей день не достигла рекордного уровня, на котором находилась в прошлом.

Стоит отметить, что, насколько мне известно, нет данных, которые бы позволили надежно установить точные пропорции влияния различных механизмов на общий процесс. Однако можно попытаться ранжировать их по значимости на основе имеющихся в нашем распоряжении источников и исследований. Вот главный вывод, к которому я пришел.

Главное объяснение сверхконцентрации имущества в традиционных аграрных обществах, а в значительной степени и во всех обществах вплоть до Первой мировой войны (пример первопроходческих обществ Нового Света по очевидным причинам очень специфичен и мало представителен в мировом масштабе и в долгосрочной перспективе) связано с тем фактом, что речь идет об обществах, чьими отличительными чертами были слабый рост и уровень доходности капитала, превышавший темпы роста в долгосрочном плане.

Эта ключевая сила расхождения, о которой уже говорилось во введении, действует следующим образом. Представим себе мир с низкими темпами роста, составляющими, например, 0,5–1 % в год, как это было вплоть до XVIII–XIX веков. Доходность капитала, которая, как мы видели, обычно составляла 4–5 % в год, заметно превышает темпы роста, характерные для таких обществ. Это означает, что рекапитализация имущества, накопленного в прошлом, осуществляется намного быстрее, чем растет экономика, в том числе и тогда, когда какие-либо трудовые доходы отсутствуют.

Например, если g= 1 %, а r= 5 %, то достаточно сберегать лишь пятую часть доходов с капитала и потреблять оставшиеся четыре пятых для того, чтобы капитал, унаследованный от предшествующего поколения, рос такими же темпами, что и экономика в целом. Если сберегать больше, например потому, что капитал достаточно велик для того, чтобы можно было вести приемлемый образ жизни, потребляя небольшую часть ежегодной ренты, то имущество будет расти быстрее, чем экономика в целом, а имущественное неравенство будет постепенно увеличиваться вне зависимости от трудовых доходов. Таким образом, с точки зрения логики это идеальные условия для существования общества наследников, которое характеризуется очень высокой концентрацией имущества и большой устойчивостью во времени, поскольку крупные состояния передаются из поколения в поколение.

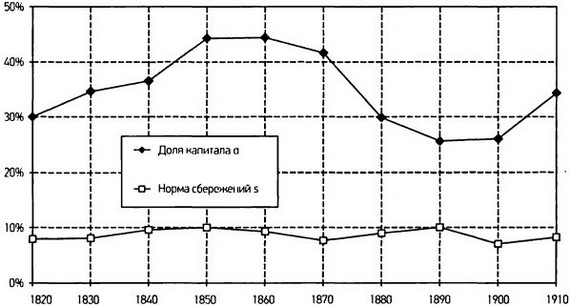

Оказывается, такие условия были характерны для многих обществ в истории и особенно для европейских обществ XIX века. Как показывает график 10.7, во Франции в период с 1820 по 1913 год доходность капитала была явно выше, чем темпы роста: в среднем она достигала около 5 % в год, тогда как рост колебался на уровне 1 % в год. На доходы с капитала приходилось примерно 40 % национального дохода, и достаточно было сберегать лишь четверть таких доходов для того, чтобы норма сбережения равнялась 10 % (см. график 10.8), а состояния увеличивались немного быстрее, чем росли доходы, что приводило к росту концентрации имущества. В следующей главе мы увидим, что в течение этого периода состояния в основном наследовались и что, несмотря на высокий динамизм экономики в ту эпоху и впечатляющее усложнение финансовых инструментов, преобладание наследственных капиталов объяснялось динамическими последствиями фундаментального неравенства r> g. богатые французские данные по наследству позволяют установить этот факт с высокой степенью точности.

График 10.7

Доходность капитала и рост во Франции в 1820–1913 годах.

ордината: Ежегодная доходность и темпы роста.

Примечание. Во Франции с 1820 по 1913 год доходность капитала была заметно выше, чем темпы роста.

Источники: piketty.pse.ens.fr/capital21с.

Почему доходность капитала превышает темпы экономического роста? Продолжим цепочку логических рассуждений. Есть ли глубинные причины, по которым доходность капитала систематически должна была быть выше темпов роста? Стоит сразу уточнить, что, на мой взгляд, речь идет скорее об историческом факте, чем о неизбежном логическом выводе.

Фундаментальное неравенство r > g вытекает прежде всего из неоспоримой исторической реальности. Впервые сталкиваясь с этим утверждением, многие собеседники сначала удивляются, а затем задаются вопросом о том, возможно ли такое соотношение с логической точки зрения. Убедительнее всего историческую реальность неравенства, выраженного формулой r > g, можно доказать следующим образом.

Как мы видели в первой части книги, темпы роста практически равнялись нулю на протяжении большей части истории человечества. Если сложить демографический и экономический рост, то обнаружится, что ежегодные темпы мирового роста в период между античностью и XVII веком никогда не превышали 0,1–0,2 % на протяжении длительного времени. Несмотря на всю неясность исторических данных, нет никаких сомнений в том, что доходность капитала всегда была выше этих показателей: средний ее уровень в долгосрочном плане колебался вокруг 4–5 % в год. В большинстве традиционных аграрных обществ речь шла прежде всего о земельной ренте, выраженной в процентах по отношению к стоимости земли. Даже если взять намного более низкую оценку доходности капитала — например, приняв точку зрения многих земельных собственников различные эпох и согласившись с тем, что управлять большим владением непросто и что часть доходности на самом деле представляет собой справедливое вознаграждение за высококвалифицированный труд землевладельца, — то ее минимальный уровень (который, на мой взгляд, слишком низок и не очень реалистичен) все равно составит 2–3 % в год. Это в любом случае больше, чем 0,1–0,2 %. Ключевой факт заключается в том, что на протяжении большей части истории человечества доходность капитала всегда была как минимум в 10–20 раз выше темпов роста производства и дохода. В значительной степени на этом зиждились основы общества: именно такой уровень доходности позволял классу землевладельцев не только заботиться о простом выживании, но и посвящать себя другим занятиям.

График 10.8

Доля капитала и норма сбережений во Франции в 1820–1913 годах.

ордината: Доля капитала и норма сбережений (в % к национальному доходу).

Примечание. Во Франции с 1820 по 1913 год доля доходов с капитала была заметно выше, чем норма сбережений.

Источники: piketty.pse.ens.fr/capilal21 с.

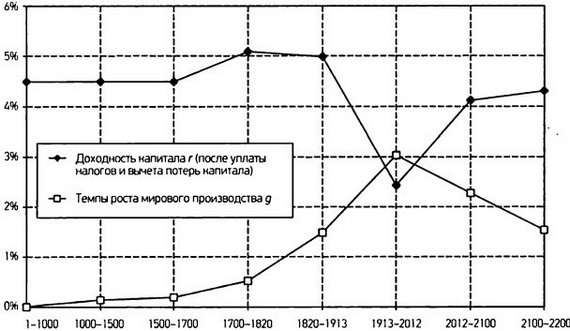

Для того чтобы максимально ясно проиллюстрировать этот аспект, на графике 10.9 я показал эволюцию доходности капитала и темпов роста в мировом масштабе с античности до XXI века.

Разумеется, речь идет о приблизительных и неточных расчетах; однако масштабы и общую эволюцию можно считать обоснованными. Для того чтобы отразить темпы роста в мировом масштабе, я взял те исторические расчеты и прогнозы на будущее, которые анализировались в первой части книги. Доходность капитала в мировом масштабе в период с 1700 по 2010 год указана на основе расчетов доходности капитала во Франции и Великобритании, приведенных во второй части книги. Для предшествующих эпох я оценил чистую доходность в 4,5 %: этот показатель следует считать минимальным (согласно имеющимся историческим данным средняя доходность скорее составляла 5–6 %[338]).

График 10.9

Доходность капитала и темпы роста в мировом масштабе с античности до 2100 года.

ордината: Ежегодная доходность и темпы роста.

Примечание. Доходность капитала (до уплаты налогов) всегда была выше темпов мирового роста, од-нано расхождение сократилось в XX вене и может вновь увеличиться в двадцать первом столетии.

Источники: piketty.pse.ens.fr/capital21с.

Для XXI века я предположил, что уровень, наблюдавшийся в 1990–2010 годах (т. е. около 4 %), сохранится, хотя это, конечно, далеко не очевидно: как мы видели во второй части, есть силы, ведущие к сокращению доходности, и силы, способствующие ее увеличению. Уточним также, что доходность капитала, указанная на графике 10.8, представляет собой доходность до уплаты налога (и до учета как потерь капитала в связи с войнами, так и его прироста или сокращения: эти факторы имели особое значение в течение XX века).

Как следует из графика 10.9, в истории доходность капитала, составлявшая, как правило, 4–5 %, всегда была заметно выше темпов мирового роста, однако это расхождение сильно сократилось в течение XX века и особенно во второй его половине, когда темпы мирового роста достигли 3,5–4 % в год. По всей видимости, расхождение снова увеличится в течение двадцать первого столетия по мере того, как будет замедляться рост (прежде всего демографический). Согласно основному сценарию, анализ которого дан во второй части книги, темпы мирового роста могут составить около 1,5 % в период между 2050 и 2100 годом, т. е. достичь приблизительно того же уровня, что и в XIX веке. В этом случае расхождение между r и g вернется на уровень, который преобладал в эпоху промышленной революции.

Здесь сразу видна центральная роль, которую в данном контексте могут играть налоги на капитал и потрясения разного рода. Вплоть до Первой мировой войны налоги на капитал были очень невелики (в большинстве стран не существовало ни подоходного налога, ни дохода на прибыль компаний, а ставка налога на наследство обычно не превышала нескольких процентов). Поэтому для простоты мы можем считать, что доходность до и после уплаты налогов была практически одинаковой. Начиная с Первой мировой войны ставки подоходного налога, равно как и налогов на прибыль и на крупнейшие состояния, быстро выросли до значительного уровня. В 1980-1990-е годы, в сильно изменившемся идеологическом контексте, на который все большее влияние оказывали финансовая глобализация и ожесточенная конкуренция между государствами за привлечение капитала, ставки этих налогов начали снижаться, а в некоторых случаях просто-напросто обнулились.

На графике 10.10 я указал результаты расчетов средней доходности капитала после учета налогов и вычета среднего уровня потерь капитала, вызванных разрушениями 1913–1950 годов. Чтобы создать общую картину, я также предположил, что налоговая конкуренция постепенно приведет к полному исчезновению налогов на капитал в течение XXI века. Средний размер налогов на доходность капитала, установленный на уровне 30 % для 1913–2012 годов, снижается до 10 % в 2012–2050 годах и до 0 % в 2050–2100 годах. На практике все сложнее: налоги очень сильно варьируются в зависимости от страны и от вида имущества и иногда могут быть прогрессивными (т. е. их ставка увеличивается вместе с уровнем дохода или имущества, по крайней мере в теории), а конкуренция в налоговой сфере, разумеется, вовсе не обязательно должна дойти до предела (мы вернемся к изучению этого вопроса в четвертой части книги).

Можно констатировать, что доходность после уплаты налогов (и вычета потерь) упала до 1–1,5 % в год в течение периода с 1913 по 1950 год, т. е. оказалась ниже темпов роста. Эта необычная ситуация повторилась в 1950–2012 годах, когда темпы роста были чрезвычайно высокими. В результате мы обнаруживаем, что в XX веке налоговые и не налоговые потрясения привели к тому, что чистая доходность капитала впервые в истории упала ниже темпов роста. Вследствие стечения различных факторов (разрушений, вызванных войнами, прогрессивной налоговой политики, проводившейся после потрясений 1914–1945 годов, необычайного роста в период Славного тридцатилетия) эта непривычная для истории ситуация сохранялась на протяжении целого столетия. Все указывает на то, что она подходит к концу. Если налоговая конкуренция дойдет до своего логического завершения, чего нельзя исключать, то в течение XXI века расхождение между r и g вернется на уровень, близкий к показателям девятнадцатого столетия (см. график 10.10). Даже если налоги на капитал останутся на уровне 30 %, в чем нельзя быть уверенными, очищенная от налогов доходность капитала, скорее всего, окажется выше темпов роста, по крайней мере в основном сценарии.

График 10.10

Доходность капитала (после уплаты налогов) и темпы роста в мировом масштабе со времен античности до 2100 года.

ордината: Ежегодная доходность и темпы роста.

Примечание. Доходность капитала (после уплаты налогов и вычета потерь капитала) упала ниже темпов роста в XX веке и может вновь их превысить в двадцать первом столетии.

Источники: piketty.pse.ens.fr/capital21с.

Для того чтобы максимально ясно отразить эту возможную эволюцию, на графике 10.11 я объединил временные интервалы с 1913 по 1950 год и с 1950 но 2012 год в один период, который продолжался с 1913 по 2012 год и охватывал целое столетие, ставшее необычным временем, когда чистая доходность капитала была ниже темпов роста. Также я объединил интервалы с 2012 по 2050 год и с 2050 по 2100 год в один период, который будет продолжаться почти столетие — с 2012 по 2100 год; мы предположили, что уровень доходности второй половины XXI века сохранится и в двадцать втором столетии, что, разумеется, совершенно не очевидно. График 10.11 обладает хотя бы тем преимуществом, что показывает необычность — а возможно, и уникальность — XX века в том, что касается сравнения r и g. Также можно отметить, что, по мнению многих обозревателей, гипотеза о том, что темпы мирового роста в очень долгосрочной перспективе достигнут 1,5 %, является слишком оптимистичной. Напомним, что средний рост производства на душу населения в мировом масштабе равнялся 0,8 % в период с 1700 по 2012 год, а демографический рост, также составлявший 0,8 % на протяжении трех последних столетий, согласно наиболее распространенным прогнозам, должен сильно снизиться к концу XXI века. Тем не менее стоит подчеркнуть, что главный недостаток графика 10.11 заключается в том, что он предполагает, что в течение двух грядущих столетий не произойдет никаких политических событий, которые повлияют на ход развития капитализма и на финансовую глобализацию. Учитывая бурную историю минувшего столетия, эта гипотеза представляется чрезмерно смелой и, на мой взгляд, малоправдоподобной именно потому, что такая ситуация приведет к существенным последствиям в сфере неравенства, с которыми население, безусловно, не будет мириться на протяжении длительного времени (ниже мы подробно рассмотрим этот вопрос).

Подытожим: как мы видим, неравенство r > g, разумеется, отражает неоспоримый исторический факт, характерный как для эпохи, предшествовавшей Первой мировой войне, так и для XXI века, однако речь идет о социальных и политических реалиях, на которые сильно повлияли потрясения, пережитые имуществом, а также проводимая политика и институты, созданные для того, чтобы регулировать соотношение между капиталом и трудом.

График 10.11

Доходность капитала (после уплаты налогов) и темпы роста в мировом масштабе со времен античности до 2200 года.

ордината: Ежегодная доходность и темпы роста.

Примечание. Доходность капитала (после уплаты налогов и вычета потерь капитала) упала ниже темпов роста в XX веке и может вновь их превысить в двадцать первом столетии.

Источники: piketty.pse.ens.fr/capital21с.

Проблема предпочтения настоящего

Продолжим. Неравенство, выраженное формулой r > g, отражает прежде всего исторический факт, который более или менее подтверждается в различные периоды и при разной политической конъюнктуре. С чисто логической точки зрения можно представить себе общество, в котором темпы роста естественным образом превышают доходность капитала, в том числе и тогда, когда отсутствует какое-либо вмешательство со стороны государства. Все зависит, с одной стороны, от технологий (для чего нужен капитал?), ас другой — от позиции по отношению к сбережениям и к собственности (почему люди решают сохранять капитал?). Как мы уже отмечали во второй части книги, в теории можно представить общество, где капитал ни для чего не нужен (и является лишь чистым средством накопления, доходность которого строго равняется нулю), но где население стремится владеть им в больших количествах потому, что в будущем ожидает катастрофы — или большого потлача, — или же просто потому, что оно необычайно терпеливо и заботится о грядущих поколениях. Если же такое общество отличается еще и быстрым ростом производительности труда — благодаря постоянным изобретениям или же благодаря тому, что данная страна находится в процессе наверстывания других, технологически более развитых стран, — то темпы роста в нем, вполне вероятно, будут превышать доходность капитала.

Однако в действительности в истории, по-видимому, не было примеров общества, в котором доходность капитала на протяжении длительного времени оставалась ниже 2–3 %; хотя вложения и доходность с них сильно варьировалась, средние показатели, как правило, были ближе к 4–5 % (до уплаты налогов). Так, доходность сельскохозяйственных земель в традиционных обществах, равно как и доходность недвижимости в современных обществах, которые представляют собой две наиболее распространенные и надежные формы собственности, обычно равнялась 4–5 % в год со слабо-выраженной тенденцией к снижению в очень долгосрочном плане (с 4–5 % до 3–4 %), как мы видели во второй части книги.

Экономическая модель, которая чаще всего используется для объяснения относительной стабильности доходности капитала на уровне 4–5 % (и того факта, что она никогда не опускается ниже 2–3 %), исходит из понятия предпочтения настоящего. Оно подразумевает, что экономическим агентам свойственна определенная степень предпочтения настоящего (часто обозначаемая буквой ?), которая показывает их нетерпеливость и их отношение к будущему. Например, если ? = 5 %, то это означает, что они готовы пожертвовать потреблением на сумму 105 евро в следующем году ради того, чтобы дополнительно потратить 100 евро в этом году. Эта теория, как и многие другие теоретические модели экономистов, носит несколько тавтологический характер (любое наблюдаемое поведение всегда можно объяснить, предположив, что у данных людей есть свои предпочтения, или, выражаясь профессиональным языком, есть «функции полезности», которые побуждают их действовать таким образом; не всегда ясно, что именно дает такое «объяснение») и позволяет давать радикальные и безапелляционные прогнозы относительно будущего.

В случае экономики, рост которой равен нулю, нет ничего удивительного в том, что доходность капитала r должна быть строго равна предпочтению настоящего ?[339]. Согласно этой теории стабильность доходности капитала в истории на уровне 4–5 % обусловлена психологическими причинами: нетерпеливость и общая предрасположенность людей приводят к тому, что доходность капитала не может отклоняться от этого уровня.

Эта теория не только отдает тавтологией, но и сопряжена с целым рядом трудностей. Конечно, общий посыл этой объясняющей модели — равно как и, скажем, теории предельной производительности — не может быть совершенно неверным. Более того, при прочих равных более терпеливое общество или общество, предвидящее тяжелые потрясения, которые могут произойти в будущем, безусловно, будет стремиться увеличивать запасы и накапливать больше капитала. Точно так же в обществе, где будет накоплено столько капитала, что его доходность на долгое время упадет до очень низкого уровня, например до 1 % в год (или где собственность в любом виде, в том числе та, что принадлежит низшим и средним классам, облагается такими налогами, что очищенная от налогов доходность сокращается до этого уровня), значительная часть владельцев имущества, вероятно, будет стремиться избавиться от своих земель, домов и финансовых активов, в результате чего общий объем капитала будет сокращаться до тех пор, пока его доходность не возрастет.

Проблема этой теории заключается в том, что она слишком схематична и упрощает действительность: невозможно выразить все разнообразие сберегательного поведения и отношения к будущему через один-единственный психологический критерий. Если серьезно отнестись к самой крайней версии этой модели (так называемые модели бесконечного горизонта, когда экономические агенты рассчитывают последствия своей стратегии в области сбережений для своих самых отдаленных потомков так, как если бы речь шла о них самих и об их степени предпочтения настоящего), то окажется, что чистую доходность капитала невозможно изменить даже на десятую долю процента: любая попытка такого рода, например посредством налоговой политики, привела бы к чрезмерным последствиям в обоих направлениях (как в сторону увеличения, так и в сторону снижения сбережений), а значит, чистая доходность вернулась бы к своему единственно возможному уровню равновесия. Такой прогноз совершенно не реалистичен: весь исторический опыт показывает, что эластичность сбережений положительна, но не бесконечна, особенно тогда, когда доходность варьируется в умеренных и разумных пределах[340].

Другое затруднение, с которым сталкивается эта теоретическая модель в ее наиболее строгой форме, заключается в том, что в соответствии с ней для поддержания экономического равновесия доходность капитала r должна настолько быстро увеличиваться вместе с темпами роста g, что расхождение между r и g должно было бы быть выше в мире, где наблюдается сильный рост, чем в мире с нулевым ростом. Этот прогноз, мало реалистичный и не согласующийся с историческими фактами (доходность капитала может увеличиваться в быстрорастущей экономике, однако этого будет явно недостаточно для того, чтобы расхождение между r и g заметно увеличилось, по крайней мере если исходить из наблюдений за реальными процессами), основан на гипотезе бесконечного горизонта. Тем не менее можно отметить, что в этом механизме есть одна догадка, которая отчасти верна и в любом случае интересна с чисто логической точки зрения. В стандартной экономической модели, исходящей из существования «совершенного» рынка капитала (доходность сбережений каждого человека равна самой высокой предельной производительности капитала, возможной в данной экономике, и каждый может занимать любое количество средств по этой ставке), причина, по которой доходность капитала r непременно оказывается выше темпов роста g, заключается в следующем. Если бы r было ниже g, то экономические агенты, понимая, что их будущие доходы и доходы их потомков увеличиваются быстрее, чем растет ставка, по которой можно занимать средства, почувствовали бы себя бесконечно богатыми и были бы склонны занимать в неограниченных количествах для того, чтобы потреблять эти ресурсы немедленно (до тех пор, пока доходность r не превзойдет темпы роста g). В своей крайней форме этот механизм не очень правдоподобен. Однако он показывает, что неравенство r > g прекрасно подтверждается стандартными экономическими моделями и имеет тем больше шансов подтвердиться, что рынок капитала в них действует эффективно[341].

Подытожим. Сберегательное поведение и отношение к будущему невозможно выразить одним-единственным параметром. Решения, принимаемые людьми в этой области, должны анализироваться в рамках более сложных моделей, которые учитывают предпочтение настоящего, сбережения из предосторожности, эффекты, связанные с жизненным циклом, значение, которое придается богатству как таковому, и многое другое. Эти решения зависят от социальных и институциональных условий (например, от государственной пенсионной системы), от семейных стратегий и влияния семьи, от ограничений, которые различные социальные группы накладывают на самих себя (например, в аристократических родах есть поместья, которые наследники не могут свободно продавать), а также от индивидуальных психологических и культурных факторов.

На мой взгляд, неравенство r > g следует анализировать прежде всего как историческую реальность, зависящую от множества механизмов, а не как неизбежную логическую необходимость. Оно является следствием сочетания многих сил, в значительной степени зависящих друг от друга.

С одной стороны, темпы роста g относительно невелики (как правило, они составляют чуть более 1 %, когда завершается демографический переход и страна находится на мировой технологической периферии, где инновации внедряются относительно медленно). С другой стороны, доходность капитала r зависит от многих технологических, психологических, социальных, культурных и других параметров, сочетание которых обычно обеспечивает доходность на уровне 4–5 % (в любом случае она явно выше 1 %).

Существует ли сбалансированное распределение? Перейдем теперь к тому, какие последствия оказывает неравенство r > g на динамику концентрации имущества. Как мы уже отмечали, тот факт, что доходность капитала явно превышает темпы роста в долгосрочном плане, приводит к расширению имущественного неравенства. Например, если g= 1 %, а r= 5 %, то владельцам имущества будет достаточно ежегодно реинвестировать больше пятой части доходов с их капитала для того, чтобы их имущество росло быстрее, чем растет средний доход в данном обществе.

В этих условиях избежать бесконечной спирали неравенства и добиться стабилизации имущественного неравенства на определенном уровне могут лишь следующие силы. С одной стороны, если собственники имущества в целом увеличивают свое состояние быстрее, чем растет средний доход, то соотношение между капиталом и доходом будет неограниченно возрастать, что в долгосрочном плане должно привести к снижению доходности капитала. Вместе с тем этот механизм может дать о себе знать лишь через десятилетия, особенно в условиях открытой экономики, в которой владельцы имущества могут накапливать зарубежные активы, как это было в Великобритании и во Франции в XIX веке и накануне Первой мировой войны. В теории этот процесс рано или поздно обязательно остановится (когда собственники зарубежных активов овладеют всей планетой), однако на это может потребоваться определенное время. В значительной степени это обуславливает практически безграничное увеличение доли верхних центилей в британской и французской имущественных иерархиях в Прекрасную эпоху.

С другой стороны, на индивидуальном уровне этому процессу расхождения могут противодействовать разного рода потрясения, например демографические: отсутствие достойного наследника, чрезмерное количество наследников (что ведет к раздроблению финансового капитала) или же очень ранняя или очень поздняя смерть — или экономические, такие как неудачные вложения, крестьянское восстание, финансовый кризис, низкая доходность и тому подобное. В семьях всегда случаются подобные потрясения, в результате которых даже самые неподвижные общества переживают определенное обновление. Однако ключевой момент заключается в том, что при такой структуре потрясений сильное неравенство r> g автоматически приводит к чрезмерной концентрации имущества.

Фидеикомиссы и майорат. Попутно отметим значение демографических решений отдельных людей (чем меньше детей у богатых, тем выше концентрация имущества) и, разумеется, правил наследования. Многие традиционные аристократические общества исходили из принципа первородства, в соответствии с которым в наследство старшему сыну передавалось родительское имущество в полном объеме или по крайней мере непропорционально большая его доля для того, чтобы избежать дробления семейного состояния и способствовать его сохранению и даже приумножению. Привилегия, которой пользовался старший сын, относилась прежде всего к основному земельному владению и зачастую была сопряжена с ограничениями, касавшимися прав собственности: наследник не мог растрачивать состояние и должен был ограничиваться лишь потреблением доходов с капитала, который затем передавался следующему наследнику в порядке наследования, как правило, старшему внуку; речь идет о системе фидеикомиссов в британском праве (или об эквивалентной ей системе майората во Франции при Старом режиме). Это стало причиной злоключений Элинор и Марианны в «Разуме и чувствах». Имение Норланд перешло напрямую от их отца к их сводном брату Джону Дэшвуду, который, обстоятельно поразмыслив вместе со своей женой Фанни, решил ничего им не оставлять; судьба обеих сестер была предрешена их ужасным диалогом с братом. В «Доводах рассудка» состояние сэра Уолтера напрямую перешло к его племяннику в ущерб трем его дочерям. Джейн Остин, которая не получила наследства и осталась старой девой, как и ее сестра, знала, о чем говорила.

В имущественном отношении Французская революция и последовавший за ней Гражданский кодекс покоились на двух столпах: отмене майората и первородства, вслед за которой был введен принцип равного разделения имущества между братьями и сестрами. После 1804 года этот принцип строго соблюдался: во Франции доля наследства, которой родители могли свободно распоряжаться по завещанию, составляла всего четверть имущества для родителей, имевших трех и более детей[342], и отойти от этой нормы можно было лишь в крайних обстоятельствах, например когда ваши дети убивали вашего нового супруга или супругу. Важно понимать, что эта двойная отмена основывалась одновременно на принципе равенства: младшие сыновья и дочери обладали такими же правами, что и старшие, и никакие капризы родителей не могли его отменить, — и на принципе экономической свободы и эффективности. Так, отмена фидеикомиссов, которые совершенно не нравились Адаму Смиту и которые Вольтер, Руссо и Монтескье ненавидели, основывалась на одной простой идее: имущество должно свободно обращаться, дабы имелась возможность постоянно его перераспределять для наилучшего использования в зависимости от мнения живущего в данный момент поколения, что бы ни думали по этому поводу уже умершие предки. Интересно отметить, что Американская революция, хотя и не без споров, сделала такой же выбор: фидеикомиссы были запрещены, в том числе и в южных штатах (в соответствии со знаменитым изречением Томаса Джефферсона: «Мир принадлежит живым»), а принцип равного разделения имущества среди братьев и сестер был включен в закон как правило по умолчанию, т. е. в отсутствие завещания, предусматривающего обратное. Это ключевой момент — полная свобода в составлении завещаний — и по сей день преобладает в Соединенных Штатах, как, впрочем, и в Великобритании, и никаких исключений для наследства не предусмотрено, однако на практике в подавляющем большинстве случаев применяется правило по умолчанию. Речь идет о ключевом различии между, с одной стороны, Францией и Соединенными Штатами, где с XIX века применяется принцип равного разделения имущества между лицами, находящимися в живых[343], и, с другой стороны, Великобританией, где первородство продолжало применяться в качестве правила по умолчанию до 1925 года для определенной части имущества, прежде всего для земельного и сельскохозяйственного капитала. Немецкий эквивалент фиде и комиссов был отменен лишь Веймарской республикой в 1919 году[344].

Во времена Французской революции это законодательство, эгалитарное, антиавторитарное (речь шла прежде всего о том, чтобы оспорить власть родителей и утвердить власть нового главы семьи, иногда в ущерб супруге), либеральное и совершенно революционное для своей эпохи, породило большой оптимизм, по крайней мере среди мужчин[345]. Сторонники революции были уверены, что в нем лежал ключ к будущему равенству. Если добавить к этому, что Гражданский кодекс предоставил всем равные права на рынке и в вопросах собственности и что были отменены цехи, то итоговый результат очевиден: такая система должна была привести к исчезновению неравенства, имевшего место в прошлом. Этот оптимизм нашел отражение, например, в «Эскизе исторической картины прогресса человеческого разума», опубликованном в 1794 году маркизом де Кондорсе: «Легко доказать, — писал он, — что богатства естественно стремятся к равенству, и их чрезмерная непропорциональность или не может существовать, или должна быстро прекратиться, если гражданские законы не создают искусственных средств, упрочивающих и накопляющих их, и если свобода торговли и промышленности аннулирует преимущество, которое всякий запретительный закон, всякое фискальное право дают обладателю богатства»[346].

Гражданский кодекс и иллюзии Французской революции. Как тогда объяснить, что концентрация имущества во Франции непрерывно росла на протяжении всего XIX века, а в Прекрасную эпоху достигла еще более высокого уровня, чем во времена введения Гражданского кодекса, и лишь немного уступала показателям монархической и аристократической Великобритании? Равенства прав и возможностей явно недостаточно для обеспечения равенства состояний.

На самом деле когда доходность капитала сильно превышает темпы роста на протяжении длительного времени, динамика накопления и передачи имущества автоматически приводит к очень высокой концентрации собственности — и равное ее разделение между братьями и сестрами картины не меняет. Как мы указывали выше, в истории каждой семьи всегда случаются демографические и экономические потрясения. При помощи довольно простой математической модели можно доказать, что при заданной структуре потрясений такого рода неравенство в распределении имущества в долгосрочной перспективе обнаруживает тенденцию к достижению равновесия и что это равновесие представляет собой возрастающую функцию расхождения между доходностью r и темпами роста g. Разница между r и g измеряет скорость расхождения между средним доходом и имуществом, все доходы с которого полностью сберегаются и капитализируются. Чем выше соотношение между r и g, тем мощнее оказывается сила расхождения. Если демографические и экономические потрясения имеют мультипликативный эффект (плохие или удачные инвестиции имеют тем более значительные последствия, чем больше начальный капитал), то сбалансированное распределение, достигнутое в долгосрочном плане, принимает форму закона Парето (математическую форму степенной функции, которая позволяет достаточно хорошо описать наблюдаемое распределение). Довольно просто показать, что коэффициент Парето, измеряющий степень неравенства в распределении собственности, представляет собой сильно возрастающую функцию разницы между r и g[347].

Так, если расхождение между доходностью капитала и темпами роста оказывается таким высоким, как во Франции XIX века, где средняя доходность достигала порядка 5 % в год, а темпы роста составляли около 1 %, то, согласно этой модели, динамический и кумулятивный процесс накопления состояний автоматически приведет к чрезвычайно сильной концентрации имущества, при которой около 90 % капитала будет принадлежать верхней децили в имущественной иерархии, тогда как на долю верхней центили будет приходиться более 50 %[348].

Иными словами, фундаментальное неравенство r > g позволяет отразить очень высокую степень неравенства в капитале, наблюдавшуюся в XIX веке, и в определенном смысле свидетельствует о провале Французской революции. Ведь несмотря на то, что революционные законодательные собрания ввели всеобщее налогообложение (а заодно и создали для нас уникальный инструмент для изучения имущества), налоговые ставки в конечном итоге были оставлены на таком низком уровне — всего 1–2 % на имущество, переданное по прямой линии, на протяжении всего девятнадцатого столетия, в том числе и для самых крупных наследуемых состояний, что не могли оказать сколько-нибудь заметного влияния на расхождение между доходностью капитала и темпами роста. В этих условиях нет ничего удивительного в том, что в XIX веке и в Прекрасную эпоху неравенство в состояниях в республиканской Франции было почти столь же сильным, как и в монархической Великобритании. Форма политического режима имеет мало значения по сравнению с неравенством, выраженным формулой r > g.

Что же касается равного разделения имущества между братьями и сестрами, то оно играет некоторую роль, но меньшую, чем расхождение между r и g. Первородство, или, если точнее, первородство применительно к сельскохозяйственным землям, чье значение в соотношении с национальным капиталом Великобритании в XIX веке постоянно сокращалось, способствовало усилению масштаба демографических и экономических потрясений (оно создавало дополнительное неравенство, зависевшее от ранга индивида среди братьев и сестер) и приводило к повышению коэффициента Парето и к усилению концентрации капитала. Это может помочь в объяснении причин, по которым в 1900-1910-е годы доля верхней децили была немного выше в Великобритании (чуть более 90 % от всего имущества, тогда как во Франции она не достигала 90 %) и по которым доля верхней центили на другом берегу Ла-Манша была значительно больше: 70 % против 60 %, что, судя по всему, было обусловлено сохранением небольшого количества очень крупных земельных владений. Однако этот эффект отчасти компенсировался слабым демографическим ростом во Франции (кумулятивное имущественное неравенство в принципе выше в тех странах, где население не растет, опять-таки вследствие расхождения между r и g) и имел ограниченное воздействие на распределение в целом, которое в конечном итоге было очень похожим в обеих странах[349].

В Париже, где Гражданский кодекс Наполеона применялся со всей строгостью с 1804 года и где неравенство нельзя списать на английских аристократов и на английскую королеву, верхняя центиль в иерархии состояний в 1913 году владела более чем 70 % общего имущества, т. е. ее доля превышала британские показатели. Эти реалии производили столь сильное впечатление, что нашли отражение даже в мире мультипликации — в мультфильме «Коты-аристократы», действие которого разворачивается в Париже в 1910 году; и хотя размер состояния пожилой дамы не уточняется, но если судить по великолепию ее особняка и по усилиям, которые прилагает мажордом Эдгар для того, чтобы избавиться от Герцогини и трех ее котят, речь должна идти о весьма внушительной сумме.

Также можно отметить, что, исходя из логики соотношения r > g, тот факт, что темпы роста выросли с уровня 0,2 % в год, наблюдавшегося до семнадцатого столетия включительно, до 0,5 % в XVIII веке и затем до 1 % в XIX веке, не сильно повлиял на ситуацию: по сравнению с доходностью в 5 % это ничего особенно не меняет, тем более что промышленная революция, по-видимому, привела к небольшому росту доходности капитала[350]. Согласно теоретической модели, при доходности в 5 % в год для заметного снижения неравенства в сбалансированном распределении темпы роста должны превышать 1,5–2 % или налоги на капитал должны сокращать очищенную доходность до уровня ниже 3–3,5 % — или же должно происходить и то, и другое (мы к этому вернемся).

Уточним, наконец, что если расхождение между доходностью капитала r и темпами роста g превышает определенный порог, то сбалансированного распределения быть не может: имущественное неравенство неограниченно возрастает, а вершина пирамиды распределения все больше отклоняется от среднего уровня. Точный уровень этого порога, естественно, зависит от сберегательного поведения. Расхождение произойдет тем скорее, что владельцы крупных состояний не знают, как потратить свои деньги, и им ничего не остается, кроме как капитализировать значительную их часть. «Коты-аристократы» и здесь служат отличным примером: Аделаида де Бонфамили располагает настолько внушительной рентой, что не знает, что еще придумать, чтобы побаловать Герцогиню, Мари, Тулуза и Берлиоза, которые ходят то на уроки игры на пианино, то на уроки живописи, навевающие на них скуку[351]. В следующей главе мы увидим, что этот пример прекрасно объясняет тенденцию к повышению имущественной концентрации во Франции и особенно в Париже в Прекрасную эпоху: владельцы крупных состояний стареют и сберегают значительную часть своей ренты, в результате чего их капитал увеличивается заметно быстрее, чем растет экономика в целом. Как мы отмечали, такая спираль неравенства в принципе не может длиться до бесконечности. Стабилизирующий механизм заключается в том, что эти сбережения будет некуда инвестировать, и доходность капитала в мировом масштабе сократится, что приведет к сбалансированному распределению и к стабилизации неравенства. Однако это может потребовать много времени. Если учесть, что в 1913 году доля верхней центили в парижской иерархии состояний уже превышала 70 %, то вполне законно задаться вопросом о том, на каком уровне произошла бы эта стабилизация, если бы не потрясения, вызванные Первой мировой войной.

Парето и иллюзия стабильности неравенства. Здесь будет полезно сделать небольшое методологическое и историческое отступление, касающееся статистических измерений. В седьмой главе мы уже говорили об итальянском статистике Коррадо Джини: его знаменитый коэффициент, отражающий неравенство в данной стране, носит столь обобщающий характер, что создает слишком техническую, спокойную — и малопонятную — картину неравенства. Еще более интересен пример его соотечественника Вильфредо Парето, основные работы которого были опубликованы в 1890-1910-е годы и которому принадлежит авторство знаменитого закона Парето. В межвоенный период итальянские фашисты превратили Парето, разработавшего свою теорию элит, в одного из официальных экономистов режима, что в определенном смысле было выражением их признательности. Надо сказать, что Парето, скончавшийся в 1923 году, приветствовал приход к власти Муссолини, произошедший незадолго до его смерти, а его утверждения относительно неумолимой стабильности неравенства, которое, по его мнению, бесполезно пытаться изменить, объективно выглядели привлекательно.

Когда читаешь работы Парето с высоты сегодняшнего дня, больше всего поражает то, что он явно не располагал никакими данными, которые позволяли бы сделать вывод о такой стабильности. Парето писал около 1900 года и использовал некоторые современные ему налоговые таблицы, касавшиеся сбора подоходного налога в Пруссии и Саксонии, а также в нескольких швейцарских и итальянских городах в 1880-1890-е годы. Речь идет о разрозненных данных, охватывающих максимум десяток лет и к тому же свидетельствующих о тенденции к небольшом) росту неравенства, что Парето сознательно пытался скрыть[352]. В любом случае вполне очевидно, что подобные материалы не позволяют прийти к каким-либо заключениям относительно долгосрочных тенденций или о стабильности неравенства в мировой истории.

Помимо политических предрассудков (Парето очень сильно не доверял социалистам и их иллюзиям относительно перераспределения; в этом он ничем не отличался от многих современных ему экономистов, таких как Леруа-Болье, которого он уважал и к которому мы еще вернемся), Парето интересен еще и потому, что служит воплощением определенной иллюзии вечной стабильности, к которой ведет неумеренное использование математики в общественных науках. Исследуя, с какой скоростью количество налогоплательщиков уменьшается в верхней части иерархии доходов, Парето констатировал, что темпы этого сокращения можно выразить математическим законом, который впоследствии был назван законом Парето и является обычной степенной функцией (power law)[353]. Действительно, и сегодня распределение имущества, равно как и распределение дохода, отчасти проистекающее из доходов с имущества, может изучаться при помощи подобных математических кривых. Следует также уточнить, что они годятся только для верхушки пирамиды распределения и что речь идет лишь о приблизительном соотношении, которое применимо в определенных местах и может обуславливаться мультипликативными потрясениями вроде тех, что описаны выше.

Кроме того, важно осознавать, что речь идет не об одной-единственной кривой, а о целом ряде кривых: все зависит от коэффициентов и от параметров, которые характеризуют эту кривую. В этом случае данные, которые мы собрали в World Top Incomes Database, а также представленные нами данные по имущественному неравенству показывают, что на протяжении истории коэффициенты Парето колебались очень сильно. Фраза о том, что «кривая распределения богатства следует закону Парето», на самом деле ничего не значит. Речь может идти как о распределении, в рамках которого верхняя дециль владеет чуть более чем 20 % общего дохода (как это было в Скандинавских странах в 1970-1980-е годы), так и о распределении, в рамках которого верхней децили принадлежит 50 % имущества (как происходит в Соединенных Штатах в 2000-2010-е годы), или же о распределении, при котором на долю верхней децили приходится 90 % общего имущества (как это было во Франции и в Великобритании в 1900—1910-е годы). Всякий раз речь идет о законе Парето, но с совершенно разными коэффициентами.

Такие разные социальные, экономические и политические ситуации, разумеется, никак друг с другом не связаны[354].

И сегодня находятся те, кто вслед за Парето утверждает, что распределение богатств отличается неумолимой стабильностью, являющейся следствием почти что божественного закона. На самом деле это не так: когда неравенство исследуется в исторической перспективе, значение имеет не относительная стабильность, а скорее серьезные изменения, и именно их следует объяснять. Когда речь идет о концентрации имущества, отразить очень сильные колебания, наблюдавшиеся в истории (и выраженные как в коэффициентах Парето, так и в долях верхней децили и верхней центили в общем имуществе), позволяет прозрачный механизм, связанный с расхождением между доходностью капитала r и темпами роста g.

Почему уровень имущественного неравенства, наблюдавшийся в прошлом, не был достигнут вновь? Перейдем теперь к ключевому вопросу. Почему уровень имущественного неравенства, наблюдавшийся в Прекрасную эпоху, не восстановился, и являются ли причины, по которым этого не произошло, окончательными и необратимыми?

Сразу уточним, что мы не можем дать абсолютно точный и удовлетворительный ответ на этот вопрос. Есть множество факторов, которые сыграли свою роль и будут играть важную роль в будущем, поэтому в этой области просто невозможно вывести математически подтвержденные истины.

Очень сильное сокращение имущественного неравенства вслед за потрясениями 1914–1945 годов объяснить проще всего. Как мы видели во второй части книги, имущество пережило целый ряд очень тяжелых потрясений в результате войн и проводившейся по их окончании политики, что привело к обрушению соотношения между капиталом и доходом. Конечно, можно представить, что сокращение имущества должно было бы пропорционально затронуть все состояния, каким бы ни было их положение в иерархии, — тогда неравенство в капитале осталось бы неизменным. Однако в этом случае из виду упускается тот факт, что состояния имеют разное происхождение и выполняют разные функции. На самом верху иерархии состояний имущество чаще всего является результатом длительного накопления, и на восстановление таких крупных состояний требуется намного больше времени, чем на то, чтобы накопить небольшое или среднее по размерам имущество.