Глава 1. Доход и производство

16 августа 2012 года южноафриканская полиция вмешалась в конфликт между горняками, добывавшими платину на шахте Марикана, близ Йоханнесбурга, и собственниками месторождения, акционерами компании Lonmin, чей главный офис располагается в Лондоне. Силы правопорядка стреляли в бастовавших боевыми патронами; результат — 34 погибших шахтера[39]. Как часто бывает в таких случаях, социальный конфликт разгорелся вокруг вопроса о заработной плате: шахтеры настаивали на ее повышении с 500 до 1000 евро. После трагедии компания согласилась увеличить ежемесячную зарплату на 75 евро[40].

Этот недавний эпизод напоминает нам, что вопрос распределения дохода от производства между заработной платой и прибылью, между трудовыми доходами и доходами с капитала всегда являлся первостепенным элементом конфликта распределения. Уже в традиционных обществах противостояние между собственником земли и крестьянином, между тем, кто владел землей, и тем, кто ее обрабатывал, между тем, кто получал земельную ренту, и тем, кто ее выплачивал, лежало в основе социального неравенства и всех восстаний. Промышленная революция обострила конфликт между капиталом и трудом, возможно, потому, что появились более капиталоемкие, чем в прежние времена, формы производства, или потому, что надежды на более справедливое распределение и на более демократическое социальное устройство так и не оправдались, — к этому мы еще вернемся.

Как бы то ни было, трагические события в Марикане заставляют нас вспомнить столкновения, случавшиеся прежде. Первого мая 1886 года на площади Хеймаркет в Чикаго, а затем 1 мая 1891 года в Фурмье, на севере Франции, силы правопорядка открыли огонь против бастующих рабочих, требовавших повышения зарплаты, что привело к человеческим жертвам. Ушло ли в прошлое противостояние между капиталом и трудом, или же и в двадцать первом столетии оно будет играть ключевую роль?

В двух первых частях этой книги мы обратимся к вопросу об общих изменениях в распределении национального дохода между капиталом и трудом начиная с XVIII века. Мы на время оставим вопрос о неравенстве в трудовых доходах (например, между рабочим, инженером и директором фабрики) или в доходах с капитала (например, между мелкими, средними и крупными акционерами или собственниками): к его рассмотрению мы вернемся в третьей части. Разумеется, каждая из двух составляющих распределения богатства — так называемое «факторное» распределение, противопоставляющее два фактора производства, т. е. капитал и труд, которые искусственно считаются однородными, и так называемое «индивидуальное» распределение, касающееся неравенства в трудовых доходах и доходах с капитала между отдельными индивидами, — на деле играет важнейшую роль; невозможно прийти к удовлетворительному пониманию проблемы распределения, не анализируя и ту и другую его составляющие вместе[41].

Впрочем, в августе 2012 года шахтеры Мариканы бастовали не толь ко потому, что считали прибыль группы Lonmin чрезмерной, но еще и из-за разницы в оплате труда рабочих и инженеров, а также из-за того, что директор шахты получал заоблачную зарплату[42]. Более того, если бы владение капиталом было бы распределено строго поровну и каждый сотрудник, помимо своей зарплаты, получал равную долю прибыли, то вопрос распределения дохода между прибылью и зарплатами никому (или почти никому) не был бы интересен. Распределение дохода между капиталом и трудом вызывает столько конфликтов прежде всего вследствие чрезмерной концентрации капитала в руках собственников. Действительно, во всех странах имущественное неравенство — и обеспечиваемые им доходы с капитала — всегда сильно превышает неравенство в зарплатах и в трудовых доходах. Мы исследуем этот феномен и его причины в третьей части. Для начала же примем как данность неравенство в трудовых доходах и доходах с капитала и сосредоточимся на распределении национального дохода между капиталом и трудом в целом.

Хочу внести полную ясность: моя задача здесь заключается не в том, чтобы рассматривать дело трудящихся против собственников, а скорее в том, чтобы помочь каждому уточнить свои представления и сформулировать свое понимание проблемы неравенства. Конечно, в символическом плане неравенство между трудом и капиталом выражено очень сильно. Оно идет вразрез с наиболее распространенными представлениями о том, что справедливо, а что нет, и неудивительно, что иногда это противоречие выливается в физическое насилие. Всем тем, кто владеет только собственным трудом и зачастую живет в скромных или даже очень скромных условиях, как, например, крестьяне XVIII века или шахтеры Мариканы, трудно смириться с тем, что владельцы — иногда потомственные — капитала не работают, но при этом присваивают себе значительную часть произведенного богатства. А доля капитала может быть весьма значительной — зачастую от четверти до половины произведенного продукта, иногда более поло вины, когда речь идет о капиталоемких отраслях вроде добычи полезных ископаемых, или даже еще выше в том случае, если собственники располагают локальной монополией.

В то же время каждому ясно, что если бы весь произведенный продукт направлялся на выплату зарплат и на прибыль ничего не оставалось, то было бы трудно привлечь капиталы, необходимые для новых инвестиций, по крайней мере при современных формах организации экономики (можно, разумеется, представить себе и другие формы). Кроме того, лишать всякого вознаграждения тех, кто принял решение сберегать больше, чем остальные, тоже не совсем справедливо — разумеется, если предположить, что речь идет о важном источнике неравенства в состояниях; этот вопрос мы также рассмотрим. Не стоит также забывать, что часть того, что называют «доходами с капитала», зачастую соответствует — по край ней мере отчасти — вознаграждению за «предпринимательский» груд, который, безусловно, должен рассматриваться как один из видов труда.

Этот классический аргумент также следует подробно изучить. Каким будет «правильное» распределение дохода между капиталом и трудом, если учесть все эти обстоятельства? Можем ли мы быть уверены в том, что «свободное» функционирование рыночной экономики и частной собственности всегда и везде, словно по мановению волшебной палочки, ведет к этому оптимальному распределению? Как следовало бы организовать распределение дохода между трудом и капиталом в идеальном обществе и как к этому идеалу приблизиться?

Распределение дохода между капиталом и трудом не очень стабильно в долгосрочной перспективе

Для того чтобы развить — в меру наших скромных возможностей — эту мысль и попытаться хотя бы уточнить предмет спора, конца которому не видно, необходимо максимально скрупулезно и точно установить факты. Что мы знаем о распределении дохода между капиталом и трудом начиная с XVIII века? Согласно утверждению, которое в течение длительного времени было широко распространено среди экономистов и слишком поспешно включено в учебники, распределение национального дохода между трудом и капиталом в долгосрочной перспективе отличается большой устойчивостью и выглядит так: две трети к одной трети[43]. Благодаря исторической перспективе и новым данным, имеющимся в нашем распоряжении, мы покажем, что в действительности все устроено сложнее.

С одной стороны, на протяжении минувшего столетия распределение дохода между капиталом и трудом претерпело значительные изменения ввиду хаотичности политической и экономической истории двадцатого столетия. В сравнении с ними процессы XIX века, которые мы упоминали во введении (повышение доли капитала в первой половине века, затем небольшое снижение и стабилизация), кажутся довольно плавными. Коротко говоря, потрясения первой половины XX века (1914–1945 годы) — а именно Первая мировая война, большевистская революция 1917 года, кризис 1929 года, Вторая мировая война и последовавшая за ними новая политика в области регулирования и налогообложения, а также государственный контроль над капиталом — привели к тому, что в 1950-1960-е годы доля частного капитала опустилась до минимальных в истории значений. Очень скоро начался процесс восстановления доли имущества, который ускорился вследствие консервативной финансовой революции в англо саксонском мире, крушения советского блока в 1989–1990 годах, финансовой глобализации и дерегулирования в 1990-2000-е годы, — эти события обозначили политический поворот в обратную сторону, позволивший частным капиталам в начале 2010-х годов достичь небывалого с 1913 года процветания. Эту эволюцию и процесс восстановления состояний не стоит считать исключительно отрицательным явлением: отчасти они носят естественный и желательный характер. Однако это значительно меняет понимание процесса распределения дохода между капиталом и трудом в начале XXI века и его возможного развития в ближайшие десятилетия.

С другой стороны, если отвлечься от этого двойного поворота, произошедшего в двадцатом столетии, и обратиться к более долгосрочной перспективе, то окажется, что тезис о полной стабильности распределения дохода между капиталом и трудом наталкивается на тот факт, что кардинально изменилась сама природа капитала (от земельного капитала XVIII века до недвижимого, промышленного и финансового капитала в веке двадцать первом), и что современный рост характеризуется повышением роли «человеческого капитала», — это утверждение также имеет широкое хождение среди экономистов и подразумевает, что доля труда в национальном доходе имеет тенденцию к увеличению. Мы увидим, что в очень долгосрочной перспективе такая тенденция, возможно, и имеет место, однако в относительно скромных масштабах: представляется, что в начале XXI века доля капитала (не человеческого) лишь немногим меньше, чем в начале века девятнадцатого. Очень высокий уровень капитализации имущества, который можно наблюдать в богатых странах в наши дни, объясняется прежде всего возвращением к режиму низкого роста населения и производительности, сопровождающимся возвращением к такому политическому режиму, который объективно очень благосклонно относится к частным капиталам.

Мы увидим, что самый плодотворный подход для понимания этих изменений заключается в анализе эволюции соотношения между капиталом и доходом (т. е. соотношения между общим объемом капитала и ежегодным оборотом доходов и производства), а не только изменений в распределении дохода между капиталом и трудом (т. е. распределения дохода и производства между доходами с капитала и трудовыми доходами), которые классическая экономика изучала прежде, во многом за неимением адекватных данных.

Однако к подробному изложению всех этих результатов нужно подойти постепенно. Задача первой части этой книги — ввести ключевые понятия. В первой главе мы начнем с разъяснения таких терминов, как внутреннее производство национального дохода, капитала и груда, а также соотношения между капиталом и доходом. Затем мы исследуем изменения в распределении производства и дохода в мировом масштабе со времен промышленной революции. Во второй главе мы проанализируем историческую эволюцию темпов роста в целом — эволюцию, которая в нашем дальнейшем исследовании будет играть центральную роль.

Заложив эту основу, мы сможем во второй части книги поэтапно изучить динамику соотношения между капиталом и доходом и распределения дохода между капиталом и трудом. В третьей главе мы исследуем изменения структуры капитала и соотношения между капиталом и трудом начиная с XVIII века на примере Великобритании и Франции, о которых в долгосрочной перспективе имеется больше всего данных. В четвертой главе речь пойдет о Германии и особенно о Соединенных Штатах, информация о которых существенно дополняет европейский материал. Наконец, в пятой и шестой главах мы попытаемся расширить этот анализ на все богатые страны и, по мере возможности, на всю планету и извлечь из этого выводы, объясняющие динамику соотношения между капиталом и доходом и распределением дохода между капиталом и трудом в мировом масштабе в начале XXI века.

Понятие национального дохода

Полезно будет начать с рассмотрения понятия «национальный доход», к которому мы будем часто обращаться. Национальный доход, по определению, измеряет совокупность доходов, которые получают жители данной страны на протяжении одного года, вне зависимости от того, какую юридическую форму эти доходы принимают.

Национальный доход тесно связан с понятием «валовый внутренний продукт» (ВВП), который часто используется в общественных дебатах; однако между этими понятиями есть два существенных отличия. ВВП измеряет всю совокупность продуктов и услуг, произведенных в течение одного года на территории данной страны. Для того чтобы подсчитать национальной доход, необходимо вычесть из ВВП обесценение капитала, с помощью которого были произведены эти товары и услуги, т. е. износ зданий, оборудования, машин, транспортных средств, компьютеров и т. д., использовавшихся в течение года. Этот важный показатель, в наши дни достигающий порядка 10 % от ВВП в большинстве стран, на самом деле доходом ни для кого не является: прежде чем выплачивать зарплату работ никам и дивиденды акционерам, нужно возместить или отремонтировать изношенный капитал; в противном случае это приведет к потере имущества, т. е. станет отрицательным доходом для собственников. После вычета обесцененного капитала из валового внутреннего продукта мы получаем «чистый внутренний продукт», который мы будем называть просто «внутренним продуктом» и который, как правило, составляет 90 % от ВВП.

Затем нужно прибавить чистые доходы, полученные из-за рубежа (или же вычесть чистые доходы, выплачиваемые за рубеж, в зависимости от страны). Например, страна, где все предприятия и капитал принадлежат иностранным собственникам, вполне может иметь очень высокое внутреннее производство, однако национальный доход окажется заметно ниже после вычета прибыли и арендных платежей, выплачиваемых за рубеж. В то же время национальный доход страны, владеющей значительной долей капитала других стран, может быть намного выше ее внутреннего производства.

Ниже каждую из этих двух ситуаций мы проиллюстрируем примерами, позаимствованными из истории капитализма и из современности. Сразу уточним, что международное неравенство такого рода может приводить к очень серьезным политическим конфликтам. Если одна страна работает на другую и на протяжении длительного времени отдает ей значительную часть результатов своего производства в виде дивидендов или арендных платежей, это не проходит бесследно. Зачастую для того, чтобы такая система могла существовать на протяжении определенного времени, она должна подкрепляться отношениями политического господства, как это было в колониальную эпоху, когда Европа владела немалой частью остального мира. Один из основных вопросов нашего исследования заключается в том, чтобы понять, в какой мере и при каких условиях ситуация такого рода может воспроизводиться в XXI веке, пусть и в другой географической конфигурации, где Европе будет отводиться скорее роль обладаемого, чем обладающего (на Старом континенте эти страхи сегодня широко распространены — возможно, слишком широко; мы к ним еще вернемся).

На данном этапе ограничимся замечанием о том, что большинство стран, как богатых, так и развивающихся, в настоящее время находятся в намного более сбалансированном положении, чем часто считается. Во Франции и в Соединенных Штатах, в Германии и в Великобритании, в Китае и в Бразилии, в Японии и в Италии национальный доход сегодня не очень отличается от внутреннего производства — приблизительно на 1–2 %. Иными словами, во всех этих странах приток и отток прибыли, процентов, дивидендов, арендных платежей и т. д. более или менее сбалансированы, а чистый доход, получаемый богатыми странами из-за рубежа, имеет положительные значения. При первом приближении выясняется, что благодаря вложениям в недвижимость и финансовые инструменты жители этих стран владеют почти такими же объемами богатства в остальном мире, как жители остального мира у себя дома. Вопреки укоренившейся легенде, Франция не принадлежит калифорнийским пенсионным фондам или Банку Китая, равно как и Соединенные Штаты не являются собственностью японских или немецких инвесторов. Страх перед таким развитием ситуации настолько силен, что в этой области воображение нередко опережает действительность. Действительность же сегодня состоит в том, что неравенство в обладании капиталом внутри отдельных стран намного выше, чем на международном уровне: оно противопоставляет скорее богатых и бедных в каждой отдельно взятой стране, чем страны между собой. Но в истории так было далеко не всегда, и вполне правомерно задаться вопросом, как может измениться ситуация в течение XXI века, тем более что некоторые страны — Япония, Германия, нефтедобывающие государства и, в меньшей степени, Китай — в недавнем прошлом накопили немало активов (хотя и намного меньше по сравнению с колониальной эпохой) по отношению к остальному миру. Мы также увидим, что заметно увеличившееся взаимное участие между странами (каждая в значительной степени принадлежит другим) может вполне обоснованно увеличить ощущение экспроприации, в том числе и тогда, когда чистые позиции страны сравнительно слабы.

Таким образом, в каждой стране национальный доход может быть больше или меньше внутреннего производства в зависимости от того, положителен или отрицателен чистый доход, полученный из-за рубежа:

национальный доход = внутреннее производство + чистый доход, полученный из-за рубежа[44].

В мировом масштабе доходы, получаемые из-за рубежа и выплачиваемые другим, уравновешиваются, вследствие чего доход по определению равен производству:

мировой доход = мировое производство[45].

Равенство ежегодного оборота доходов и производства, очевидное в концептуальном и бухгалтерском смысле, отражает еще один важный факт. В течение одного года невозможно распределить дохода больше, чем было произведено богатства (если только не влезть в долги перед другим государством, что в мировом масштабе невозможно). В то же время все производство должно быть так или иначе распределено в виде доходов, будь то в форме зарплат, окладов, гонораров, вознаграждений и т. д., выплачиваемых наемным сотрудникам и людям, чей труд был использован в производстве (трудовые доходы), или же в виде прибыли, дивидендов, процентов, арендных платежей, роялти и т. д., которые получили собственники капитала, использованного в производстве (доходы с капитала).

Что такое капитал?

Резюмируем. В масштабе одного предприятия, страны в целом или же всей планеты производство и доходы, получаемые с него, можно представить в виде суммы доходов с капитала и от трудовой деятельности:

национальный доход = доходы с напитала + трудовые доходы.

Но что такое капитал? Каковы его границы и формы и как его структура менялась с течением времени? Этот вопрос, имеющий ключевое значение для нашего исследования, будет рассмотрен подробнее в следующих главах. Однако уже сейчас стоит уточнить следующие положения.

Прежде всего, всякий раз, когда в этой книге будет заходить речь о «капитале» без дополнительных уточнений, из него всегда будет изыматься то, что экономисты часто — и, на наш взгляд, неверно — называют «человеческим капиталом», т. е. рабочая сила, навыки, образование, личные способности. В данной книге под капиталом понимается совокупность не человеческих активов, которыми можно владеть и которые можно обменивать на рынке. Капитал включает в себя всю совокупность недвижимого капитала (здания, дома), используемого для жилья, и финансового и профессионального ка питала (строения, оборудование, машины, патенты и т. д.), используемого предприятиями и управленческим аппаратом.

Есть множество причин, по которым мы исключаем человеческий капитал из нашего определения капитала. Наиболее очевидная из них состоит в том, что человеческим капиталом не может владеть другое лицо, им нельзя обмениваться на рынке, по крайней мере на постоянной основе. В этом заключается его кардинальное отличие от прочих форм капитала. Можно, конечно, одалживать свои услуги в соответствии с трудовым до говором. Однако во всех современных юридических системах это можно делать только в течение ограниченного периода времени и на определенных условиях использования — за исключением, разумеется, рабовладельческих обществ, где разрешается полноправное обладание человеческим капиталом другого лица и даже его потомков. В таких обществах рабов можно продавать на рынке и передавать но наследству, а добавление стоимости рабов к прочим формам имущества является обычным делом. Мы увидим это, когда будем исследовать структуру частного капитала на юге Соединенных Штатов до 1865 года. Однако помимо этих очень специфических и уже отживших примеров нет особого смысла в присовокуплении стоимости человеческого капитала к стоимости остального капитала. На всем протяжении истории эти две формы богатства имели фундаментальное и взаимодополняющее значение в процессе экономического роста и развития — так будет и в XXI веке. Однако, чтобы понять этот процесс и структуру неравенства, им порождаемого, необходимо их различать и рассматривать по отдельности.

Тем самым не человеческий капитал, который мы будем называть про сто капиталом, объединяет в себе все формы богатства, которыми априори могут обладать индивиды (или группа индивидов) и которые могут пере даваться или обмениваться на рынке на постоянной основе. На практике капиталом могут владеть как частные лица (тогда речь идет о частном капитале), так и государство или государственные учреждения (тогда речь идет о государственном капитале). Существуют также промежуточные формы коллективной собственности, которая принадлежит юридическим лицам, преследующим специфические цели (фонды, церкви и т. д.), — о них мы еще поговорим. Само собой разумеется, что граница между тем, что может и не может принадлежать частным лицам, сильно варьируется во времени и в пространстве, как это показывает в крайних формах пример рабства.

То же касается воздуха, моря, гор, исторических монументов, знаний. Не которые частные лица хотели бы ими владеть, мотивируя свои желания соображениями эффективности, а не только личным интересом. Но совсем не факт, что это соответствует интересам общественным. Капитал не является незыблемым понятием — он отражает уровень развития данного общества и характер сложившихся в нем отношений.

Капитал и имущество

Для простоты изложения слова «капитал» и «имущество» будут использоваться как взаимозаменяемые термины, как полные синонимы. Согласно некоторым определениям, употребление слова «капитал» следовало бы ограничить формами имущества, созданными человеком (строения, машины, оборудование и т. д.), и исключить из него землю и природные ресурсы, которые человеческий род получил, не прилагая никаких усилий. С этой точки зрения земля является частью имущества, а не капитала. Сложность состоит в том, что не всегда можно отделить стоимость строений от стоимости земельного участка, на котором они возведены. Как мы увидим, еще труднее отделить стоимость «девственных» земель (в том виде, в котором они были открыты человеком сотни или тысячи лет назад) от стоимости множества осуществленных человеком сельскохозяйственных улучшений — дренажа, орошения, оставления под паром и т. д. Та же проблема касается и природных ресурсов — нефти, газа, редкоземельных металлов и т. д., чью стоимость часто трудно отделить от стоимости инвестиций, благодаря которым стало возможным обнаружение месторождений и их эксплуатация. Поэтому все эти формы богатства мы включим в понятие капитала; разумеется, это не избавит нас от необходимости подробно исследовать истоки имущества и особенно границы между тем, что создается путем накопления, и тем, что создается путем присвоения.

Согласно другим определениям, слово «капитал» следует применять только по отношению к тому имуществу, которое непосредственно используется в производственном процессе. Например, золото следует считать частью имущества, а не частью капитала, потому что золото служит лишь средством накопления. Однако и в этом случае нам кажется, что подобное исключение нежелательно, да и неверно: золото иногда используется как фактор производства, например в ювелирном деле, в электронике или в нанотехнологиях. Все формы капитала всегда выполняли двойную роль: с одной стороны, они являются средством накопления, с другой — факто ром производства. Поэтому мы решили, что будет проще не проводить строгого различия между понятиями имущества и капитала.

В то же время нам кажется не вполне обоснованным исключать из определения капитала жилую недвижимость на том основании, что это недвижимое имущество «непроизводительно», в отличие от «производительного капитала», используемого предприятиями и управленческим аппаратом. как то: зданий, предназначенных для профессионального использования, служебных помещений, машин, оборудования и т. д. На самом деле все эти формы имущества полезны и производительны и соответствуют двум основным экономическим функциям. Если забыть на мгновение о его роли как средства сбережения, то капитал полезен, с одной стороны, для проживания (т. е. для производства «жилищных услуг», чья стоимость измеряется наемной стоимостью жилья), а с другой стороны, как фактор производства для предприятий и управленческого аппарата, производящих другие товары и услуги (и нуждающихся в строениях, служебных помещениях, машинах, оборудовании и прочем для их производства). Ниже мы увидим, что в начале XXI века на каждую из этих двух основных функций приходится приблизительно по половине объема капитала развитых стран.

Подытожим. Под «национальным имуществом» или «национальным капиталом» мы понимаем выраженную в рыночных ценах общую стоимость всего того, чем обладают жители и правительство данной страны в данный момент времени и что можно обменять на рынке[46]. Речь идет о сумме не финансовых активов (жилья, земельных участков, движимого имущества, строений, машин, оборудования, патентов и других профессиональных активов, которыми владеют непосредственно) и финансовых активов (банковских счетов, сбережений, облигаций, акций и других видов долевого участия в компаниях, различных инвестиций, договоров о страховании жизни, пенсионных фондов и т. д.), из которой вычтены финансовые пассивы (т. е. все долги)[47]. Если мы ограничимся активами и пассивами, которыми обладают частные лица, то получим частное имущество, или частный капитал. Если мы будем рассматривать активы и пассивы, которыми владеет государство и различные государственные органы (местного само управления, социального обеспечения и т. д.), то получим государственное имущество, или государственный капитал. По определению национальное имущество представляет собой сумму этих двух понятий:

национальное имущество = частное имущество + государственное имущество.

В настоящее время в большинстве развитых стран государственное имущество очень невелико (а то и вовсе измеряется отрицательными величинами, когда государственные долги превышают государственные активы), а частное имущество, как мы увидим, повсюду представляет собой основную часть национального имущества. Но так было не всегда, поэтому эти два понятия нужно различать.

Уточним, что, хотя используемое нами понятие капитала исключает человеческий капитал (который не может обмениваться на рынке, по край ней мере в нерабовладельческих обществах), оно тем не менее не ограничивается лишь «физическим» капиталом (включающим в себя земельные участки, строения, оборудование и другие материальные предметы). Мы включаем в него также и «нематериальный капитал», например в виде патентов и других прав интеллектуальной собственности, которые учитываются и как нефинансовые активы (если индивиды непосредственно владеют патентами), и как финансовые активы, когда частные лица владеют акциями компаний, обладающих патентами, — второй вариант встречается чаще. В целом многие формы нематериального капитала учитываются посредством биржевой капитализации компаний. Например, рыночная стоимость компании часто зависит от ее репутации и от имиджа ее брендов, от ее систем информации и методов организации, от материальных и нематериальных инвестиций, осуществляемых для повышения привлекательности ее продуктов и услуг, от расходов на исследования и развитие и т. д. Все это учитывается в цене акций и других формах участия в капитале компаний, а значит, и в стоимости национального имущества.

Конечно, в той цене, которую финансовые рынки определяют в данный момент для материального капитала отдельной компании или целой отрасли, есть большая доля произвольности и неточности, — это подтверждают и пузырь интернет-компаний, лопнувший в 2000 году, и продолжающийся по сей день финансовый кризис, разразившийся в 2007–2008 годах, и в целом огромная волатильность, царящая на биржах. Однако уже сейчас важно понимать, что эта характеристика относится к капиталу в целом, а не только к его нематериальным формам. Идет ли речь о здании или о предприятии, о промышленной компании или о фирме, предоставляющей услуги, — цену капитала всегда очень трудно определить. И тем не менее мы увидим, что в общем и целом национальное имущество в масштабах отдельной страны, а не на уровне того или иного актива, следует определенному набору правил и закономерностей.

Уточним также, что в каждой стране национальное имущество может разделяться на внутренний и иностранный капитал:

национальное имущество = национальный капитал = внутренний капитал + чистый иностранный капитал.

Внутренний капитал выражает стоимость объема капитала (недвижимость, предприятия и т. д.), размещенного на территории данной страны. Чистый иностранный капитал — или чистые иностранные активы — выражает имущественное положение страны по отношению к остальному миру, т. е. разницу между активами, которыми владеют жители страны в остальном мире, и активами, которыми остальной мир владеет в данной стране. Накануне Первой мировой войны Великобритания и Франция располагали значительными чистыми иностранными активами в остальном мире. Мы увидим, что одна из черт финансовой глобализации, начавшейся в 1980-1990-е годы, заключается в том, что многие страны могут иметь чистое имущественное положение, близкое к равновесию, но при этом их валовые имущественные показатели очень высоки. Иными словами, игра взаимного финансового участия между компаниями приводит к тому, что каждая страна владеет значительной частью капитала других стран, но в то же время чистые позиции между странами не очень велики. Разумеется, в мировом масштабе все чистые позиции уравновешиваются, вследствие чего мировое имущество сводится ко внутреннему капиталу всей планеты.

Соотношение между капиталом и доходом

Теперь, когда мы определили понятия дохода и капитала, мы можем перейти к первому базовому закону, связывающему два этих понятия. Начнем с определения соотношения между капиталом и доходом.

Доход — это оборот. Он соответствует количеству богатства, произведенного и распределенного в течение определенного периода (обычно за базовый период принимается один год).

Капитал — это запас. Он соответствует общему количеству богатства, которым обладают в определенный момент времени. Этот запас складывается из богатства, присвоенного или накопленного в течение всех предшествующих лет.

Самый естественный и плодотворный способ измерения размера капитала в отдельно взятом обществе состоит в том, чтобы разделить объем капитала на ежегодный оборот дохода. Этот коэффициент «капитал/доход», или соотношение между капиталом и доходом, будет обозначаться буквой ?.

Например, если общая стоимость капитала страны равна шести годам национального дохода, то мы отметим, что ? = 6 (или ? = 600 %).

В настоящее время в развитых странах соотношение между капиталом и доходом, как правило, колеблется от пяти до шести и обеспечивается почти полностью частным капиталом. Во Франции и Великобритании, в Германии и в Италии, в Соединенных Штатах и в Японии национальный доход в начале 2010-х годов составлял около 30–35 тысяч евро на человека, тогда как совокупность частного имущества (очищенного от долгов) достигала 150–200 тысяч евро на человека, т. е. от пяти до шести лет национального дохода. Между странами имеются интересные отклонения — как в Европе, так и за ее пределами: так, соотношение ? больше шести в Японии и Италии и ниже пяти в Соединенных Штатах и в Германии; государственное имущество выражается положительными значениями в одних странах и слабо отрицательными в других и т. д. В следующих главах мы это подробно исследуем. На данном этапе достаточно иметь представления об этих величинах, которые помогают лучше ориентироваться[48].

Тот факт, что национальный доход богатых стран в начале 2010-х годов составлял около 30 тысяч евро на человека в год (2 500 евро в месяц), разумеется, не означает, что каждый располагает такой суммой. Как и все усредненные значения, этот средний доход скрывает огромные диспропорции: в действительности у многих людей доход заметно ниже 2 500 евро в месяц, а другие получают в десятки раз больше. Диспропорции в доходах предопределяются, с одной стороны, неравенством в трудовых доходах, а с другой — еще большим неравенством в доходах с капитала, которое, в свою очередь, является результатом крайней концентрации имущества. Средний национальный доход просто означает, что если бы можно было каждому обеспечить одинаковый доход, не изменяя общий уровень производства и национального дохода, то он составлял бы порядка 2 500 евро в месяц[49].

Точно так же если частное имущество составляет 180 тысяч евро надушу населения, т. е. шесть лет среднего дохода, то это не означает, что каждый располагает таким капиталом. Многие имеют намного меньше, а некоторые владеют многими миллионами или десятками миллионов евро капитала. Для значительной части населения имущество ограничивается очень скромной суммой и стоит меньше дохода, полученного за год: например, несколько тысяч евро, лежащих на счету в банке, соответствуют нескольким неделям или месяцам зарплаты. У некоторых имущество вообще измеряется отрицательными величинами, если то, чем они обладают, имеет меньшую стоимость, чем сумма их долгов. И наоборот, некоторые располагают значительным имуществом, равняющимся десяти или двадцати годам их дохода или даже большим. Соотношение между капиталом и доходом, измеренное в масштабах одной страны, ничего не говорит нам о неравенстве внутри этой страны. Но показатель ? определяет общий объем капитала в обществе, а значит, его анализ является необходимой предпосылкой для исследования неравенства. Главная задача второй части этой книги как раз и будет заключаться в том, чтобы понять, как и почему соотношение между капиталом и доходом отличается в разных странах и менялось с течением времени.

Для того чтобы каждый мог себе представить, какие конкретные формы принимает имущество в современном мире, стоит уточнить, что объем капитала в развитых странах сегодня делится на две приблизительно равные части: во-первых, жилищный капитал, во-вторых, производственный капитал, используемый предприятиями и управленческим аппаратом. Проще говоря, в богатых странах в 2010-е годы каждый житель в среднем имеет ежегодный доход в размере около 30 тысяч евро и владеет имуществом стоимостью примерно 180 тысяч евро, из которых 90 тысяч приходятся на жилую недвижимость и еще 90 тысяч — на акции, облигации и другие бумаги, сбережения или финансовые вложения в предприятия и управленческий аппарат[50]. Между странами есть интересные различия, которые мы исследуем в следующей главе. Но в первом приближении разделение капитала на две части, сравнимые по стоимости, представляется верной отправной точкой.

Первый основной закон капитализма: ? = r х ?

Теперь мы можем представить первый основной закон капитализма, который связывает объем капитала с оборотом доходов с капитала. Соотношение между капиталом и доходом, выраженное ?, напрямую связано с долей доходов с капитала в национальном доходе — эта доля будет обозначаться буквой а в следующей формуле:

? = r х ?

где r означает среднюю доходность напитала.

Например, если ? = 600 %, а r= 5 %, то ? = r х ? = 30 %[51].

Иными словами, если имущество равно шести годам национального дохода данного общества, а средняя доходность капитала составляет 5 % в год, то доля капитала в национальном доходе равна 30 %.

Формула ? = r х ? представляет собой чисто бухгалтерское уравнение. Она по определению приложима ко всем обществам и ко всем эпохам. Несмотря на присущую ей тавтологию, ее все же следует считать первым основным законом капитализма, поскольку она предлагает простой способ, позволяющий связать три важнейших понятия для анализа капиталистической системы: соотношение между капиталом и доходом, долю капитала в доходе и уровень доходности капитала.

Доходность капитала — центральное понятие во многих экономических теориях, особенно в марксистском анализе с его тезисом о тенденции к снижению нормы прибыли; как мы увидим, это историческое предсказание оказалось ошибочным, хотя оно и отражало интересное предчувствие. Это понятие также играет центральную роль во всех прочих теориях. В любом случае, доходность капитала измеряет то, что приносит капитал в течение года, в какую бы юридическую форму эти доходы ни облекались (прибыль, арендные платежи, дивиденды, проценты, роялти, прирост капитала и т. д.), в виде процента от стоимости вложенного капитала. А значит, речь идет о более широком понятии, чем норма прибыли[52], и намного более широком, чем процентная ставка[53], даже если оно и включает в себя и то, и другое.

Разумеется, доходность может очень сильно колебаться в зависимости от вида вложений. Некоторые предприятия могут получать доходность, превышающую 10 % в год, тогда как другие несут убытки (т. е. имеют отрицательную доходность). Во многих странах средняя доходность акций в долгосрочной перспективе составляет 7–8 %. Вложения в недвижимость и облигации часто приносят не более 3–4 %, а реальная процентная ставка по государственному долгу иногда и того ниже. Формула ? = r х ? не раскрывает перед нами эти тонкости. Но она указывает, как эти три понятия связаны друг с другом, что помогает направить дебаты в нужное русло.

Например, мы можем констатировать, что в богатых странах в начале 2010-х годов доходы с капитала (прибыль, проценты, дивиденды, арендные платежи и т. д.), как правило, достигали 30 % от национального дохода. Это означает, что при соотношении между имуществом и доходом, равным 600 %, средняя доходность капитала составляет около 5 %.

Если конкретнее, то национальный доход, равняющийся в настоящее время примерно 30 тысячам евро на душу населения, состоит приблизительно из 21 тысячи евро трудовых доходов (70 %) и 9 тысяч евро доходов с капитала (30 %). Каждый житель владеет средним имуществом стоимостью 180 тысяч евро, а значит, ежегодный доход с капитала в девять тысяч евро, который он получает, соответствует средней доходности в 5 % в год.

Здесь речь также идет лишь о средних значениях: некоторые люди получают доход с капитала, намного превышающий девять тысяч евро в год, тогда как другие не получают ничего и лишь выплачивают арендные платежи собственнику или проценты кредиторам. Есть и заметные различия между странами. И это не считая того, что измерение доли доходов с капитала сопряжено со значительными практическими и концептуальными сложностями, поскольку существуют такие категории доходов — в особенности доход от ненаемного труда, или «предпринимательский» доход, — которые зачастую трудно разложить между трудом и капиталом. Все это иногда искажает сравнения. В этих условиях наименее несовершенный способ, позволяющий измерить долю капитала, может заключаться в приложении вероятной средней доходности к соотношению между капиталом и доходом. Ниже мы подробно рассмотрим эти щекотливые и важные вопросы. На данном этапе величины, приведенные выше

(? = 600 %, ? = 30 %, r= 5 %), могут считаться полезными отправными точками.

Для того чтобы внести ясность, стоит также отметить, что средняя доходность земли в аграрных обществах, как правило, составляла 4–5 %. В романах Джейн Остин и Бальзака тот факт, что ежегодная рента, получаемая с земельного капитала — или с государственных долговых обязательств, — равна приблизительно 5 % от стоимости этого капитала или же что стоимость капитала соответствует примерно двадцати годам ежегодной ренты, считался настолько очевидным, что авторы часто этого даже не уточняли. Каждый читатель отлично знал, что для получения ежегодной ренты в размере 50 тысяч франков необходим капитал стоимостью один миллион франков. Для писателей XIX века, как и для их читателей, взаимосвязь между имуществом и ежегодной рентой была чем-то само собой разумеющимся, и потому они постоянно прямо переходили от одного показателя к другому, как если бы использовали полные синонимы или два схожих, всем известных языка.

Ту же доходность — около 4–5 % — мы обнаруживаем в начале XXI века, когда речь идет о недвижимости, — иногда немного меньше, особенно если цены сильно выросли, а арендные платежи за их темпом не поспевают. Например, в начале 2010-х годов большая квартира в Париже стоимостью один миллион евро часто сдается всего за 2 500 евро в месяц, или за 30 тысяч евро в год, что с точки зрения собственника соответствует ежегодной доходности, составляющей всего 3 % в год. Тем не менее для квартиросъемщика, располагающего лишь трудовым доходом (пожелаем ему хорошей зарплаты), эта сумма довольно внушительна, а для владельца это — приличный доход. Плохая новость — или хорошая, в зависимости от точки зрения, — заключается в том, что так было всегда и что арендная плата, как правило, имеет тенденцию к повышению, пока не приблизится к доходности на уровне 4 % в год (что в приведенном нами примере соответствует 3000–3500 евро ежемесячной оплаты, или 40 тысяч евро в год). Поэтому вполне вероятно, что арендная плата этого жилья в будущем возрастет. Для собственника эта ежегодная доходность квартиры в долгосрочном плане может дополняться возможным приростом капитала. Ту же доходность, иногда немного более высокую, мы обнаруживаем и тогда, когда речь идет о более дешевых квартирах. Квартира стоимостью 100 тысяч евро может приносить 400 евро арендной платы в месяц, или около пяти тысяч евро в год (5 %). Для владельца такого имущества решение жить в нем дает возможность сэкономить эту арендную плату и использовать эту сумму для других целей.

Что касается капиталовложений в компании, — они по природе своей более рискованны, — то в этом случае средняя доходность часто бывает выше. В разных странах биржевая капитализация престижных компаний обычно составляет от 12 до 15 лет ежегодного дохода, что соответствует ежегодной доходности — как правило, до уплаты налогов — в размере от 6 до 8 %.

Формула ? = r х ? позволяет оценить объем капитала в масштабах страны или всей планеты. Но она может применяться и для изучения отдельного предприятия. Возьмем для примера предприятие, которое использует капитал (служебные помещения, оборудование, машины) стоимостью пять миллионов евро и ежегодно производит товаров на сумму один миллион евро: при этом 600 тысяч евро идут на выплату зарплаты, а прибыль составляет 400 тысяч евро[54]. Соотношение между капиталом и производством этой компании составляет ? = 5 (ее капитал равняется пяти годам производства), доля капитала в производстве ? = 40 %, а доходность ее капитала r = 8 %.

Представим другую компанию, использующую меньший капитала (три миллиона евро), но производящую товаров на ту же сумму (один миллион евро) с применением большего труда (700 тысяч евро на зарплаты, 300 тысяч евро прибыли). Для этой компании мы получим следующие показатели: ? = 3, ? = 30 %, r= 10 %. Капиталоемкость второй компании ниже, чем у первой, но она приносит больше прибыли (доходность ее капитала заметно выше).

Во всех странах величины ?, ?, r сильно колеблются в зависимости от предприятия. В одних отраслях капиталоемкость выше, чем в других: металлургия и энергетика более капиталоемкие, чем текстильная или пищевая промышленность, а капиталоемкость в промышленности выше, чем в сфере услуг. Есть также значительные различия между предприятиями одной отрасли, предопределяемые выбором методов производства и позиционирования себя на рынке. Величины ?, ? и r в той или иной стране также зависят от жилой недвижимости, с одной стороны, и от природных ресурсов — с другой.

Стоит подчеркнуть, что закон ? = r х ? не показывает нам, как именно определяются эти три величины и как именно в масштабах страны определяется соотношение между капиталом и доходом, которое в определенном смысле измеряет интенсивность капитализма в данном обществе. Для того чтобы продвинуться дальше в этом направлении, нам придется ввести другие механизмы и понятия, прежде всего норму сбережений и инвестиций и темпы роста. Это подведет нас ко второму основному закону капитализма, согласно которому соотношение ? в данном обществе тем выше, чем выше норма сбережений и чем ниже темпы роста. Мы рассмотрим это в следующих главах. На данном этапе закон ? = r ? ? просто показывает нам, что какими бы экономическими, социальными и политическими силами ни определялись соотношение между капиталом и доходом ?, доля капитала а и доходность r, эти величины не могут быть определены вне связи друг с другом. С концептуальной точки зрения степеней свободы может быть две, но не три.

Национальный экономико-статистический учет — социальный конструкт в процессе становления

Теперь, когда мы определили ключевые понятия производства и дохода, капитала и имущества, доходности имущества и соотношения между капиталом и доходом, пора подробнее рассмотреть вопрос о том, как эти абстрактные понятия можно измерить и что эти измерения рассказывают нам об исторической эволюции распределения богатства в различных обществах. Мы кратко обрисуем основные этапы истории национального экономико-статистического учета, а затем представим ключевые стадии изменений в мировом распределении производства и доходов, а также эволюцию темпов экономического и демографического роста начиная с XVIII века, которая будет играть важнейшую роль в нашем дальнейшем исследовании.

Как мы уже отмечали во введении, первые попытки измерить национальный доход и национальный капитал относятся к концу XVII — началу XVIII века. На рубеже XVII–XVIII веков во Франции и Великобритании появилось множество таких исследований, не связанных между собой. Это в первую очередь работы Уильяма Петти (1664) и Грегори Кинга (1696) для Англии и Буагийбера (1695) и Вобана (1707) для Франции. Их расчеты касались как объема национального капитала, так и ежегодного оборота национального дохода. Одна из главный целей этих исследований заключалась в том, чтобы подсчитать общую стоимость земли, которая была самым важным источником богатства в аграрных обществах той поры, путем привязки земельного имущества к уровню сельскохозяйственного производства и земельной ренты.

Интересно отметить, что эти авторы нередко преследовали вполне определенную политическую цель, которая, как правило, обретала форму проекта модернизации налоговой системы. Благодаря расчетам национального дохода и национального имущества королевства они намеревались показать своим монархам, что можно собирать значительные суммы при относительно умеренных налоговых ставках, если учитывать всю совокупность собственности и произведенного богатства и взимать налоги со всех и прежде всего с земельных собственников — как с аристократов, так и со всех остальных. Эта цель отчетливо прослеживается в «Проекте королевской десятины», опубликованном Вобаном, но она не менее очевидна и в текстах Буагийбера и Грегори Кинга (у Уильяма Петти она не столь ясна).

Новые попытки осуществить измерения такого рода были предприняты в конце XVIII века, прежде всего в годы Французской революции; особое значение имели расчеты, приведенные в исследовании «Территориальное богатство Французского королевства», опубликованном Лавуазье в 1791 году и относящемся к 1789 году. Действительно, создававшаяся тогда налоговая система, в основе которой лежали отмена привилегий знати и земельный налог, взимаемый со всех владений, во многом исходила из этих работ, широко использовавшихся для расчета доходов от новых налогов.

В XIX веке стало предприниматься намного больше попыток рассчитать национальное имущество. В 1870-1900-е годы Роберт Гиффен регулярно обновлял свои расчеты национального капитала Великобритании и сравнивал их с оценками, дававшимися в 1800-1810-е годы другими авторами, особенно Колкагуном. Гиффена удивило то, как вырос британский промышленный капитал и иностранные активы после наполеоновских войн: они были несравнимо выше, чем все государственные долги, накопленные за время этих войн[55]. В оценках национального состояния и частного состояния, опубликованных в ту же эпоху во Франции Альфредом де Фовилем, а затем Клеманом Кольсоном, также сквозит удивление масштабами накопления частного капитала в XIX веке. Благосостояние частного имущества в 1870–1914 годах было фактом, очевидным всем. Экономисты того времени видели свою задачу в том, чтобы его измерить и оценить и, разумеется, сравнить разные страны между собой (воспоминания о франко-британском соперничестве были еще свежи). Вплоть до Первой мировой войны расчеты масштабов имущества привлекали намного больше внимания, чем изучение оборота доходов или производства, — их становилось все больше как в Великобритании и Франции, так и в Соединенных Штатах, Германии и других промышленных державах. В ту эпоху быть экономистом означало прежде всего уметь оценить национальный капитал своей страны — это было почти что сродни обряду инициации.

Однако лишь в межвоенный период национальные счета стали вестись по годам. Прежде расчеты относились к разным годам, зачастую отстоящим друг от друга на десятилетие, как, например, в произведенных Гиффеном расчетах национального капитала Великобритании в XIX веке. В 1930-1940-е годы благодаря улучшению первичных статистических источников появились первые ежегодные данные, касавшиеся национального дохода и доходившие, как правило, до начала XX века или до последних десятилетий девятнадцатого столетия. Для Соединенных Штатов их установили Кузнец и Кендрик, для Великобритании — Боули и Кларк, а для Франции — Дюже де Бернонвиль. Затем, по окончании Второй мировой войны, по пути, проторенном исследователями, пошли экономические и статистические ведомства, начавшие разрабатывать и публиковать официальные ежегодные данные по валовому внутреннему продукту и национальному доходу.

Эти официальные данные рассчитываются и по сей день.

По сравнению с эпохой, предшествовавшей Первой мировой войне, цели исследований полностью изменились. Начиная с 1940-1950-х годов, главной задачей стало дать ответ на травмы, причиненные кризисом 1930-х, когда правительства не располагали достоверными ежегодными расчетами уровня производства. Поэтому возникла необходимость в разработке статистических и политических инструментов, которые позволили бы лучше управлять экономической деятельностью и избежать повторения катастрофы, — именно поэтому в ежегодных или ежеквартальных данных упор делается на оборот производства и дохода. Расчеты масштабов национального имущества, так высоко ценившиеся до 1914 года, ушли на второй план — во многом потому, что экономический и политический хаос, царивший в 1914–1945 годах, лишил их смысла. Цены на недвижимость и финансовые активы упали до столь низкого уровня, что частный капитал, казалось, вообще исчез. В 1950-1970-е годы, период восстановления, главной задачей было измерение мощного роста производства в различных отраслях промышленности.

Начиная с 1990-2000-х годов подсчеты имущества снова вышли на первый план. Все хорошо понимали, что нельзя анализировать имущественный капитализм начала XXI века при помощи инструментов, разработанных в 1950-1970-е годы. Статистические институты различных развитых стран в сотрудничестве с центральными банками начали получать и публиковать последовательные ежегодные данные по совокупностям активов и пассивов, которыми владели частные лица и государство, а не только по обороту дохода и производства. Этот учет имущества по-прежнему остается очень несовершенным (например, в нем не принимаются во внимание природный капитал и ущерб, нанесенный окружающей среде), однако это большой шаг вперед по сравнению с послевоенной статистикой, которая сосредотачивалась исключительно на измерении производства и его безграничного роста[56]. Эти официальные данные мы будем использовать для анализа среднего объема имущества на душу населения и соотношения между капиталом и доходом в богатых странах в наши дни.

Из этой краткой истории национального экономико-статистического учета можно сделать очевидный вывод. Национальные счета — это социальный конструкт, который постоянно меняется и всегда отражает проблемы, волнующие ту или иную эпоху[57]. Цифры, которые она дает, не стоит превращать в фетиш. Когда мы говорим, что национальный доход данной страны составляет 31 тысячу евро на душу населения, то очевидно, что эта цифра, как и любая социально-экономическая статистика, должна восприниматься как расчет, как конструкт, а не как математически установленный факт. Проще говоря, это наилучший расчет, который имеется в нашем распоряжении. Национальные счета представляют собой единственную систематическую и последовательную попытку анализа экономической деятельности конкретной страны. Их следует рассматривать как инструмент анализа, ограниченный и несовершенный, как способ сопоставить и привести в порядок сильно разнящиеся данные. Во всех развитых странах национальные счета в настоящее время ведутся экономическими и статистическими ведомствами и центральными банками, которые собирают и сопоставляют всю совокупность балансов и счетов финансовых и нефинансовых компаний, а также множество других статистических источников и исследований. У нас нет никакого основания считать априори, что чиновники, участвующие в этом процессе, не делают все возможное для того, чтобы выявить несогласованность между различными источниками и произвести расчеты наилучшим образом. Если относиться к этим данным с известной долей критицизма, использовать их осторожно и дополнять тогда, когда они оказываются ошибочными или неполными (например, в случае офшоров), национальные счета представляют собой незаменимый инструмент для оценки общих масштабов дохода и имущества.

Во второй части книги мы увидим, что если скрупулезно собрать и сравнить расчеты национального имущества, данные различными авторами от XVIII до начала XX века и связать их с официальной статистикой по имуществу конца двадцатого и начала двадцать первого столетия, то это даст возможность провести последовательный анализ исторической эволюции соотношения между капиталом и доходом. Помимо отсутствия исторической перспективы, еще одним большим недостатком официальных национальных счетов является то, что они принципиально уделяют внимание только массовым данным и усредненным значениям, а не распределению и неравенству Для исследования распределения доходов и имущества и связанного с ним неравенства (это станет предметом третьей части книги) нужно обратиться к другим источникам. Дополненные историческими сведениями об имуществе и неравенстве, национальные счета лягут в основу тех исследований, результаты которых приводятся в этой книге.

Распределение производства в мировом масштабе

Начнем с эволюции распределения производства в мировом масштабе. Она изучена сравнительно подробно, по крайней мере с начала XIX века. Расчеты более ранних периодов носят весьма приблизительный характер, однако общее представление можно себе составить, прежде всего благодаря историческим трудам Мэддисона, тем более что в целом эта эволюция была довольно простой[58].

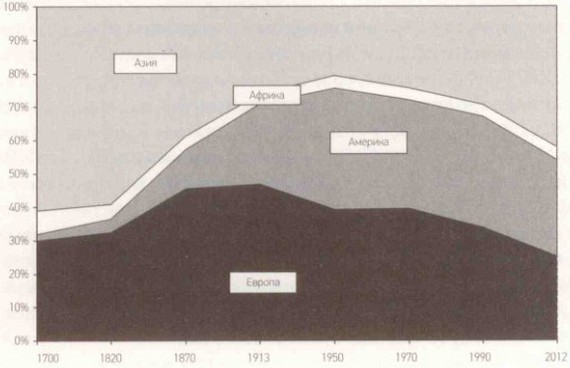

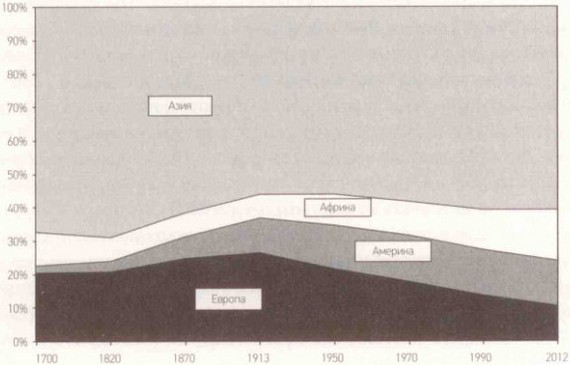

Между 1900 и 1980 годами от 70 до 80 % мирового производства товаров и услуг приходилось на Европу и Америку, что отражало их экономическое доминирование над остальным миром. Эта доля стала постепенно снижаться начиная с 1970-1980-х годов. К началу 2010-х годов она сократилась до 50 % (приблизительно по четверти на каждый континент), т. е. примерно до уровня I860 года. Вероятнее всего, она будет снижаться и впредь и в течение XXI века опустится до 20–30 %. Этот уровень держался до начала XIX века и больше соответствует доли Европы и Америки в мировом населении (см. графики 1.1 и 1.2).

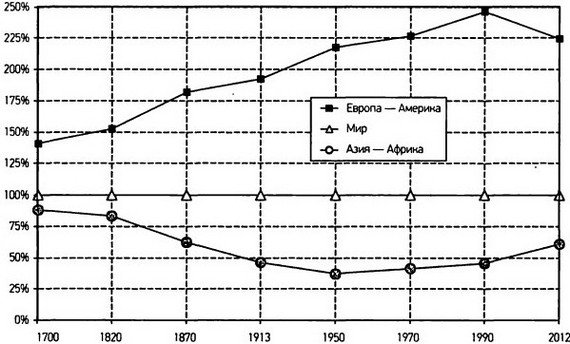

Иными словами, скачок, который Европа и Америка совершили в результате промышленной революции, позволял им на протяжении долгого времени иметь вдвое или втрое больший вес в производстве, чем составляла их доля в мировом населении, просто потому, что их производство на душу населения в два-три раза превышало среднемировые показатели[59]. Все указывает на то, что эта стадия расхождения в производстве на душу населения в мировом масштабе подошла к концу и мы вступили в стадию сближения. Тем не менее феномен наверстывания еще далек от завершения (см. график 1.3). Было бы слишком преждевременным устанавливать точные сроки, когда это произойдет, тем более что нельзя исключать экономические и политические перемены в Китае или в других странах.

От континентальных блоков к региональным

Эта общая схема хорошо известна, но ее стоит уточнить и дополнить во многих отношениях. Прежде всего, сведение Европы и Америки в единый «западный блок» позволяет упростить картину, но выглядит довольно искусственно. Экономический вес Европы достиг своего максимума накануне Первой мировой войны (около половины от мирового ВВП) и в дальнейшем неуклонно снижался, тогда как пик экономического веса Америки пришелся на 1950-1960-е годы (около 40 % от мирового ВВП).

Кроме того, каждый из этих двух континентов можно разложить на две очень неравные составляющее: сверхразвитая сердцевина и среднеразвитая периферия. В целом представляется более оправданным анализировать мировое неравенство в категориях региональных, а не континентальных блоков. Это становится очевидным при взгляде на таблицу 1.1, в которой мы указали распределение мирового ВВП в 2012 году. Нет смысла останавливаться на каждой из этих цифр, однако будет полезным ознакомиться с основными показателями.

График 1.1

Распределение мирового производства в 1700–2012 годах.

Примечание. Европейский ВВП составлял 47 % от мирового в 1913 году и 25 % в 2012 году.

Источники: piketty.pse.ens.fr/capital21с.

График 1.2

Распределение мирового населения в 1700–2012 годах.

Примечание. В Европе проживало 26 % мирового населения в 1913 году и 10 % в 2012 году.

Источники: piketty.pse.ens.fr/capital21с.

Население мира в 2012 году приближалось к семи миллиардам человек, а мировой ВВП немного превышал 70 триллионов евро, вследствие чего ВВП на душу населения составлял ровно 10 тысяч евро. Если изъять из него 10 % обесценения капитала и разделить оставшуюся сумму на двенадцать, то полученный в результате ежемесячный доход на душу населения будет равняться 760 евро, что более чем показательно. Иными словами, если мировое производство и обеспечиваемые им доходы были бы распределены совершенно равномерно, то каждый житель планеты располагал бы доходом, равным 760 евро в месяц.

График 1.3

Мировое неравенство: расхождение, затем сближение?

ордината: ВВП на душу населения в % (к среднемировому уровню)

Примечание. ВВП в Азии и Африке выросло с 37 % от среднемирового в 1950 году до 61 % в 2012 году. Источники: piketty.pse.ens.fr/capital21с.

Население Европы насчитывает 740 миллионов жителей, из них 540 миллионов проживаете Европейском союзе, где ВВП на душу населения превышает 27 тысяч евро, и еще 200 миллионов — в блоке России и Украины, в котором ВВП надушу населения составляет порядка 15 тысяч евро, т. е. всего на 50 % выше среднего мирового уровня[60]. Сам Европейский союз довольно разнороден, поскольку 410 миллионов из его населения проживает в бывшей Западной Европе (из них три четверти приходится на пять самых населенных стран — Германию, Францию, Великобританию, Италию, Испанию), где средний ВВП достигает 31 тысячи евро, а остальные 130 миллионов человек живут в бывшей Восточной Европы со средним ВВП около 16 тысяч евро, что мало отличается от блока России и Украины[61].

Америка также делится на две составляющие, различающиеся еще больше, чем центр и периферия Европы: блок Соединенных Штатов и Канады с 350 миллионами жителей и 40 тысячами евро ВВП на душу населения и Латинскую Америку, где живут 600 миллионов человек, а ВВП на душу населения равен 10 тысяч евро, т. е. точно соответствует среднемировому показателю.

Таблица 1.1 Распределение мирового ВВП в 2012 году - Население, млн. жителей ВВП млрд. евро 2012 года ВВП на душу населения Эквивалент месячного дохода на душу населения евро 2012 года Мир 7 050 100% 71 200 100% 10 100 760 Европа 740 10 % 17 800 25% 24 000 1 800 ЕС 540 8 % 14 700 21 % 27 300 2 040 Россия и Украина 200 396 3100 4 % 15 400 1 150 Америка 950 13 % 20 600 29 % 21 500 1 620 США и Канада 350 5 % 14 300 20 % 40 700 3 050 Латинская Америка 600 9 % 6 300 9 % 10400 780 Африка 1 070 15 % 2 800 4 % 2 600 200 Северная 170 2 % 1 000 1 % 5 700 430 Тропическая 900 13 % 1 800 3 % 2 000 150 Азия 4 290 61 % 30 000 42 % 7 000 520 Китай 1 350 19 % 10400 15 % 7 700 580 Индия 1 260 18 % 4 000 6 % 3 200 240 Япония 130 2 % 3800 5 % 30 000 2 250 Остальные 1 550 22 % 11 800 17 % 7 600 570В Тропической Африке живет 900 миллионов человек, a BBП составляет всего 1,8 триллиона евро (меньше, чем ВВП Франции, достигающий 2 триллионов); это самый бедный экономический регион мира, где на душу населения приходится две тысячи евро. Индия ненамного превышает этот показатель. Северная Африка богаче, а Китай еще богаче: в 2012 году китайский ВВП на душу населения достигал восьми тысяч евро, что немногим меньше среднемирового уровня. В Японии ВВП на душу населения соответствует уровню самых богатых европейских стран (около 30 тысяч евро), однако по отношению к остальной Азии ее население столь мало, что эти цифры никак не влияют на показатели азиатского континента, которые очень близки к китайским[62].

Неравенство в мире: от 150 до трех тысяч евро в месяц

Вкратце уровень неравенства в мире таков, что на одном конце шкалы находятся страны со средним уровнем дохода в 150–200 евро на душу населения в месяц (Тропическая Африка, Индия), а на другом — страны, где доход на одного жителя достигает 2 500-3 000 евро в месяц (Западная Европа, Северная Америка, Япония), т. е. в 10–20 раз больше. Среднемировой уровень, приблизительно равный показателям Китая, составляет около 600–800 евро в месяц.

Эти величины весьма показательны, и на них стоит обратить внимание. Однако следует уточнить, что они содержат в себе довольно значительную погрешность: всегда труднее измерить неравенство между странами (или между различными эпохами), чем в отдельно взятом обществе.

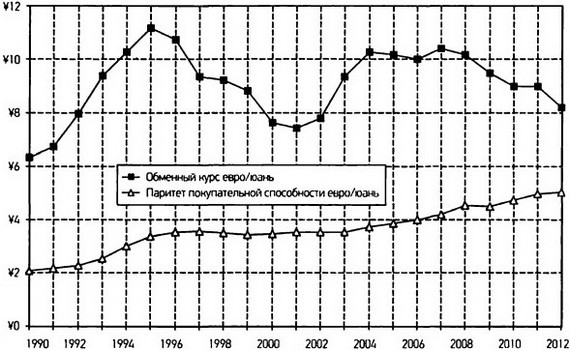

Например, неравенство в мире было бы заметно выше, если бы мы использовали текущие ставки обмена валют, а не паритет покупательной способности, как делали до сих пор. Чтобы пояснить оба этих понятия, возьмем для примера обменный курс евро и доллара. В 2012 году на валютном рынке один евро стоил в среднем 1,3 доллара. Европеец, располагавший тысячей евро дохода, мог отправиться в банк и получить там 1 300 долларов. Однако согласно официальным исследованиям (их еще называют ICР) в зоне евро цены в среднем выше на 10 %, чем в Соединенных Штатах, а значит, покупательная способность этого европейца — если он тратит деньги в Европе — в Америке будет ближе к доходу в 1 200 долларов. В этом случае мы говорим, что паритет покупательной способности составляет 1,2 доллара за евро; именно этот паритет мы использовали для перевода американского ВВП в евро в таблице 1.1. То же самое мы сделали и в отношении других стран. Так, мы сравниваем различные ВВП на основе покупательной способности, которую они действительно обеспечивают своим гражданам, чаще всего тратящим свои доходы у себя дома, а не за рубежом[63].

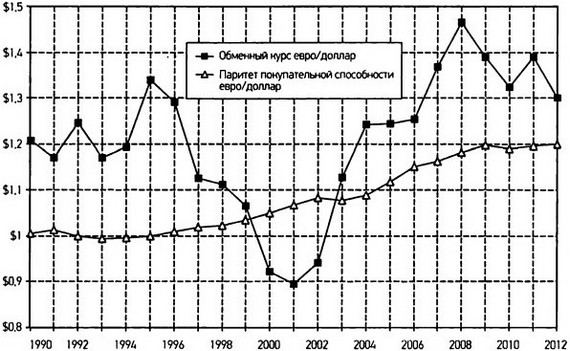

Другое преимущество использования паритета покупательной способности заключается в том, что он по природе своей более стабилен, чем текущий валютный курс. Последний отражает не только состояние предложения и спроса на товары и услуги, которыми обмениваются разные страны, но и резкие скачки в стратегии размещения международных инвестиций, изменчивые предсказания относительно политической и финансовой стабильности той или иной страны, не говоря уже об эволюции денежной политики, зачастую довольно хаотичной. Текущий валютный курс может быть чрезвычайно переменчивым, как свидетельствуют сильнейшие колебания курса доллара в последние десятилетия. Обменный курс упал с 1,3 доллара за евро в 1990-е годы ниже 0,9 доллара в 2001 году, затем стал стремительно расти и достиг отметки в 1,5 доллара в 2008 году, после чего снизился до 1,3 доллара в 2012-м. В течение этого времени паритет покупательной способности плавно увеличивался — примерно с одного доллара за евро в начале 1990-х годов до приблизительно 1,2 доллара за евро в начале 2010-х годов (см. график 1.4)[64].

График 1.4

Обменный курс и паритет покупательной способности: евро/доллар.

Примечание. В 2012 году евро стоил 1.3 доллара по текущему обменному курсу, но 1.2 доллара по паритету покупательной способности.

Источники: piketty.pse.ens.fr/capital21с.

Тем не менее, какие бы усилия ни предпринимали международные организации, участвующие в исследованиях ICP, следует признать, что паритет покупательной способности остается сравнительно неточным: погрешность, без сомнения, достигает 10 % и даже больше, даже когда сравниваются страны с сопоставимым уровнем развития. Например, в последнем опубликованном исследовании констатируется, что некоторые цены действительно несколько выше в Европе (на электроэнергию, жилье, гостиницы и рестораны), но зато другие заметно ниже (на здравоохранение и образование)[65]. В принципе, в официальных расчетах эти разные цены уравновешиваются за счет учета значимости различных товаров и услуг в среднестатистическом бюджете жителей каждой страны, но все же очевидно, что такие расчеты не могут быть совершенно точными, тем более что очень трудно измерить разницу в качестве многих предоставляемых услуг. В любом случае важно подчеркнуть, что каждый из этих ценовых показателей измеряет различные аспекты социальной действительности. Цена на электроэнергию определяет покупательную способность относительно электроэнергии (она больше в Соединенных Штатах), а цена на здравоохранение — покупательную способность на здравоохранение (она больше в Европе). Реалии неравенства между странами многомерны, и было бы наивно пытаться обобщить все в одном денежном показателе, который позволил бы составить однозначную классификацию, особенно между странами с относительно схожими средними доходами.

В самых бедных странах поправки, учитывающие паритет покупательной способности, очень велики: в Африке и в Азии цены приблизительно в два раза ниже, чем в богатых странах, вследствие чего ВВП вырастает примерно в два раза, когда он выражается не в текущем обменном курсе, а посредством паритета покупательной способности. Это объясняется прежде всего более низкими ценами на услуги и товары, которыми не обмениваются на международном рынке и которые проще производить в бедных странах, поскольку они требуют больше неквалифицированного труда (этого фактора в менее развитых странах сравнительно много) и меньше квалифицированного труда и капитала (их в этих странах сравнительно мало)[66]. Обычно поправки тем выше, чем беднее страна: в 2012 году поправочный коэффициент составлял 1,6 для Китая и 2,5 для Индии[67]. В настоящее время евро стоит восемь китайских юаней по текущему обменному курсу и пять юаней по паритету покупательной способности. Это расхождение сокращается по мере того, как Китай развивается и ревальвирует юань (см. график 1.5). Тем не менее некоторые авторы, в том числе Мэддисон, полагают, что расхождение на самом деле меньше, чем кажется, и что официальная статистика недооценивает китайский ВВП[68].

Эти колебания обменных курсов и паритета покупательной способности заставляют нас рассматривать приведенные выше средние доходы (150–200 евро в месяц в самых бедных странах, 600–800 евро в средних, 2 500-3 000 евро в самых богатых) как величины, показывающие масштаб, а не как математически выверенные факты. Например, в 2012 году доля богатых стран (Европейский союз, США и Канада, Япония) в мировом ВВП составлял 46 % по паритету покупательной способности и 57 % по текущему обменному курсу[69]. «Истина», видимо, лежит между двумя этими цифрами, причем наверняка ближе к первой из них. Однако это в любом случае не позволяет усомниться в масштабах и в том, что доля богатых стран последовательно сокращается с 1970-1980-х годов. Какими бы величинами ни пользоваться, мир, по-видимому, вступил в стадию сближения между богатыми и бедными странами.

График 1.5

Обменный курс и паритет покупательной способности: евро/юань.

Примечание. В 2012 году евро стоил около восьми юаней по текущему обменному курсу, но пять юаней по паритету покупательной способности.

Источники: piketty.pse.ens.fr/capital21с

Распределение дохода в мире более неравномерно, чем производство

До настоящего момента мы для упрощения изложения считали, что национальный доход и внутреннее производство в рамках каждого континентального или регионального блока совпадают: ежемесячные доходы, приведенные в таблице 1.1, были получены путем простого сокращения ВВП на 10 % — чтобы учесть обесценение капитала — и деления оставшейся суммы на двенадцать.

На самом деле равенство дохода и производства соответствует действительности только в мировом масштабе, но не в масштабе страны или континента. В целом распределение дохода в мире более неравномерно, чем распределение производства, поскольку страны, имеющие самое высокое производство на душу населения, как правило, также владеют частью капитала других стран, а значит, получают приток доходов с капитала из тех стран, где производство на душу населения меньше. Иными словами, богатые страны богаче вдвойне как по внутреннему производству, так и по объемам капитала, вложенного за границей, благодаря чему их национальный доход превышает их производство; в бедных странах наблюдается обратная ситуация.

Например, в настоящее время национальный доход всех ведущих развитых стран (Соединенные Штаты, Япония, Германия, Франция, Великобритания) ненамного превышает их внутреннее производство. Как мы уже отмечали, в результате чистые доходы, поступающие из-за рубежа, измеряются незначительными положительными величинами и радикально не меняют уровень жизни в этих странах: они добавляют от 1 до 2 % к внутреннему производству в Соединенных Штатах, Франции и Великобритании и от 2 до 3 % в Японии и Германии. Тем не менее эта прибавка к доходам весьма значительна, особенно для двух последних стран, которые в последние десятилетия накопили немало активов благодаря положительному торговому сальдо, которые обеспечивают им сегодня солидную прибыль.

Если мы перейдем от самых богатых стран к анализу континентальных блоков, рассматриваемых в совокупности, то мы можем отметить, что они очень близки к равновесию. В Европе, Америке и Азии самые богатые страны, расположенные, как правило, на севере континентов, получают приток дохода с капитала, который отчасти уравновешивается оттоком капитала в другие страны, находящиеся в основном на юге или на востоке. Вследствие этого в масштабах континентов национальный доход и внутреннее производство почти равны: разница между ними составляет менее 0,5 %[70].

Единственным примером континентального дисбаланса является Африка, которой со структурной точки зрения владеют другие континенты. Если точнее, то — в соответствии с данными мирового платежного баланса, рассчитываемого ежегодно начиная с 1970 года ООН и другими международными организациями (Всемирным банком, МВФ), — национальный доход, которым располагают жители африканского континента, стабильно на 5 % ниже внутреннего производства (в некоторых странах эта разница превышает 10 %)[71]. Если доля капитала в производстве составляет 30 %, то это означает, что около 20 % африканского капитала находится в руках иностранных собственников, как, например, в случае с Мариканой, шахтой по добыче платины, о которой шла речь в начале этой главы и которая принадлежит лондонским акционерам.

Важно понимать, что эта цифра означает на практике. Учитывая, что некоторые виды имущества (например, жилая недвижимость или сельскохозяйственный капитал) лишь в небольшой степени принадлежат иностранным инвесторам, это значит, что доля местного капитала, находящегося в руках остального мира, может превышать 40–50 % в обрабатывающей промышленности и быть еще выше в отдельных отраслях. Даже если официальный платежный баланс далек от совершенства (к этому мы еще вернемся), нет никаких сомнений в том, что этот факт имеет большое значение для современной Африки.

Если обратиться к истории, то в международном масштабе мы обнаружим еще больший дисбаланс. Накануне Первой мировой войны национальный доход Великобритании, первого инвестора в мире, на 10 % превышал ее внутреннее производство. Во Франции, второй колониальной державе и втором инвесторе в мире, эта разница составляла 5 %; к этой отметке приближалась и Германия, которая не обладала обширными колониями, но чье промышленное развитие давало возможность наращивать вложения в остальном мире. Одна часть британских, французских и немецких инвестиций направлялась в другие европейские страны или в Америку, другая — в Азию и Африку. В целом можно сказать, что в 1913 году европейским державам принадлежало от трети до половины местного капитала в Азии и Африке и более трех четвертей промышленного капитала[72].

Какие силы способствуют сближению стран?

В принципе, механизм, благодаря которому богатые страны владеют частью бедных стран, может оказывать положительное влияние на процесс сближения. Если в богатых странах сбережений и капитала так много, что не имеет смысла строить еще одно здание или устанавливать еще одну машину на их фабриках (в таких случаях говорят, что предельная производительность капитала, т. е. дополнительное производство, обеспеченное новой единицей капитала, на пределе, очень низка), то более эффективным решением для них может стать вложение части их сбережений в бедные страны. Благодаря этому богатые страны — или по крайней мере те из них, которые обладают капиталом, — получат повышенную доходность для своих инвестиций, а бедные страны смогут наверстать свое отставание в производительности. Согласно классической экономической теории, в истории этот механизм, основанный на свободном движении капиталов и уравнивании предельной производительности капитала в мировом масштабе, играет ключевую роль в процессе сближения стран и постепенном снижении неравенства благодаря силам рынка и конкуренции.

Однако у этой оптимистичной теории есть два больших недостатка. Во-первых, с чисто логической точки зрения этот механизм вовсе не гарантирует сближения в доходах на душу населения в мировом масштабе.

В лучшем случае он может привести к сближению производства на душу населения, но только при условии, что будет обеспечена идеальная мобильность капитала и в первую очередь полное уравнивание уровня квалификации рабочей силы и человеческого капитала между странами, чего не так уж просто достичь. Как бы то ни было, это вероятное сближение производства вовсе не ведет к сближению доходов. Вполне возможно, что после осуществления капиталовложений богатые страны по-прежнему будут постоянно владеть бедными в массовом масштабе, вследствие чего национальный доход первых всегда будет выше, чем у вторых, которые и впредь будут отдавать значительную часть того, что они производят, своим владельцам (в Африке так происходит на протяжении десятилетий). Как мы увидим, для понимания того, каких масштабов может достичь такая ситуация, необходимо сравнить доходность капитала, который бедные страны должны возвращать богатым, и темпы роста тех и других. Чтобы пойти по этому пути, нам нужно прежде всего понять динамику соотношения между капиталом и доходом в масштабе отдельно взятой страны.

Во-вторых, с исторической точки зрения механизм, основанный на мобильности капитала, не смог обеспечить сближение между странами или, во всяком случае, не играл в нем ведущей роли. Ни одна из азиатских стран, сумевших наверстать отставание от наиболее развитых стран, будь то Япония, Южная Корея и Тайвань вчера или Китай сегодня, не получала массовых иностранных инвестиций. Все эти страны в основном сами осуществляли инвестиции в физический капитал, который был им необходим, и особенно в человеческий капитал — т. е. в общее повышение уровня образования и подготовки, который, как показывают все современные исследования, и стал главной причиной их долгосрочного экономического роста[73]. В то же время страны, принадлежащие другим, — идет ли речь о колониальной эпохе или о современной Африке — добились меньшего успеха: во многом из-за специализации на неприбыльных отраслях и из-за хронической политической нестабильности.

Не будет ошибкой считать, что эта нестабильность отчасти объясняется следующей причиной: когда страна в значительной степени принадлежит иностранным собственникам, периодически возникает социальный запрос на экспроприацию, который практически невозможно подавить. Другие игроки на политической сцене отвечают, что только безоговорочная защита базовых прав собственности привлекает инвестиции и обеспечивает развитие. В результате в стране бесконечно сменяют друг друга революционные правительства (которые добиваются лишь ограниченного успеха в том, что касается реального улучшения условий жизни населения) и правительства, защищающие местных собственников, приходящие к власти в результате очередной революции и государственного переворота. Неравенство во владении капиталом трудно принять само по себе и уж тем более придать ему приемлемые формы в рамках национального сообщества. В международном масштабе это почти невозможно (если только не брать в качестве примера отношения политического господства колониального типа).

Разумеется, включение в международную экономику само по себе не приводит к отрицательным результатам: автаркия никогда не обеспечивала процветания. Азиатские страны совершенно явно обратили себе на пользу выход на международный рынок, использовав его для сокращения отставания. Но они опирались прежде всего на открытие рынков товаров и услуг и на крайне удачное вступление в международную торговлю и лишь в значительно меньшей степени — на свободное обращение капиталов. Китай, например, до сих пор продолжает контролировать движение капиталов: там нельзя свободно инвестировать, но это никак не сковывает накопление капитала, поскольку в стране вполне достаточно внутренних сбережений. Япония, Южная Корея и Тайвань финансировали инвестиции из своих собственных сбережений. Существующие исследования также показывают, что подавляющее большинство преимуществ, полученных благодаря либерализации торговли, было обеспечено за счет распространения знаний и повышения производительности, последовавшей за либерализацией, а не за счет статических преимуществ, связанных со специализацией: они сыграли весьма скромную роль[74].