Глава 6. Распределение между капиталом и трудом в XXI веке

Теперь мы хорошо представляем себе динамику соотношения между капиталом и доходом, описанного законом ? = s/g. В долгосрочной перспективе оно зависит от нормы сбережений s и от темпов роста g, а эти два макросоциальных параметра в свою очередь зависят от миллионов индивидуальных решений, принимаемых под влиянием различных социальных, экономических, культурных, демографических соображений, и могут сильно меняться с течением времени и от страны к стране. Кроме того, они сильно зависят друг от друга. Все это позволяет лучше понять сильные колебания соотношения между капиталом и доходом во времени и в пространстве, даже если не учитывать тот факт, что относительная цена капитала, равно как и цена природных ресурсов, тоже может сильно варьироваться как в кратко-, так и в долгосрочной перспективе.

От соотношения между капиталом и доходом к распределению между капиталом и трудом

Теперь нам следует перейти от анализа соотношения между капиталом и доходом к изучению распределения национального дохода между трудом и капиталом. Формула ? = r х ?, которую в первой главе мы назвали первым основным законом капитализма, позволяет плавно перейти от одного к другому. Например, если стоимость всего объема капитала составляет шесть лет национального богатства (? = 6), а средняя доходность капитала достигает 5 % в год (r= 5 %), то доля доходов с капитала а в национальном доходе будет равна 30 % (а доля трудовых доходов, соответственно, 70 %). Главный вопрос заключается в следующем: как определяется доходность капитала? Прежде чем переходить к исследованию теоретических механизмов и экономических и социальных сил, влияющих на нее, начнем с краткого обзора эволюции доходности в очень долгосрочной ретроспективе.

Странами, для которых мы располагаем наиболее полными историческими данными начиная с XVIII века, по-прежнему являются Великобритания и Франция.

Доля капитала а следовала по той же U-образной траектории, что и соотношение между капиталом и доходом р, однако в еще более выраженной форме. Иными словами, доходность капитала r смягчила изменения количества капитала ?: доходность r была выше в те периоды, когда количество ? было меньшим, и наоборот, что выглядит естественным.

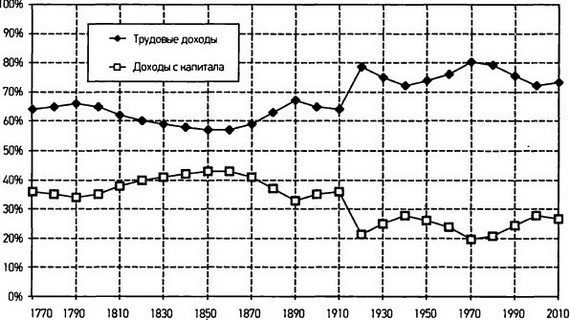

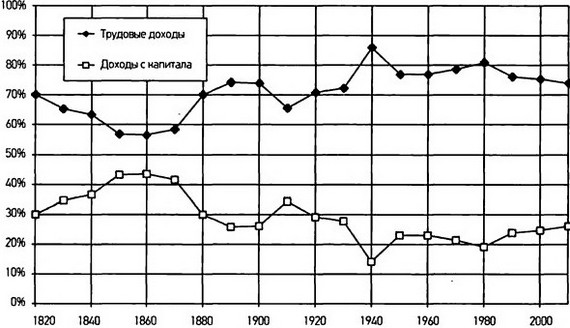

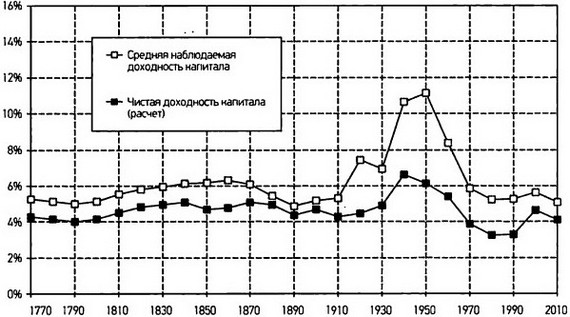

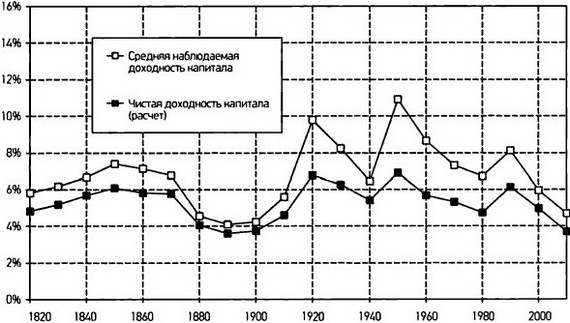

Если точнее, то мы можем констатировать, что и в Великобритании, и во Франции доля капитала в национальном доходе составляла 35–40 % в Конце XVIII века и в XIX веке, в середине двадцатого столетия она упала примерно до 20–25 %, а концу XX — началу XXI века поднялась до 25–30 % (см. графики 6.1–6.2). Соответственно средняя доходность капитала равнялась 5–6 % в XVIII–XIX веках, выросла до 7–8 % в середине двадцатого столетия и затем упала до 4–5 % на рубеже XX–XXI веков (см. графики 6.3–6.4).

График 6.1

Распределение между капиталом и трудом в Великобритании в 1770–2010.

ордината: Доходы с капитала и трудовые доходы (в % к национальному доходу).

Примечание. В XIX веке доходы с капитала (арендные платежи, прибыли, дивиденды, проценты) составляли около 40 % национального дохода, а трудовые доходы (от наемного и ненаемного труда) — около 60 %.

Источники: piketty.pse.ens.fr/capital21c.

График 6.2

Распределение между капиталом и трудом во Франции в 1820–2010 годах.

ордината: Доходы с капитала и трудовые доходы (в % к национальному доходу).

Примечание. В XXI веке доходы с капитала (арендные платежи, прибыли, дивиденды, проценты) составляют около 30 % национального дохода, а трудовые доходы (от наемного и ненаемного труда) — около 70 %.

Источники: piketty.pse.ens.fr/capital21с.

В целом кривая и величины, которые мы только что привели, можно считать надежными и показательными — по меньшей мере в первом приближении. Тем не менее стоит сразу же подчеркнуть их ограниченность и уязвимые стороны. Прежде всего, как мы уже отмечали, само понятие «средней» доходности капитала довольно абстрактно. На практике уровень доходности сильно варьируется в зависимости от вида активов и размеров личного имущества (как правило, проще добиться хорошей доходности тогда, когда изначальный капитал велик) и потому усиливает

График 6.3

Чистая доходность капитала в Великобритании 1770–2010 годах.

ордината: Доходы с капитала и трудовые доходы (в % к национальному доходу).

Примечание. В долгосрочной перспективе доходность капитала оставалась относительно стабильной и составляла около 4–5 %.

Источники: piketty.pse.ens.fr/capital21с.

График 6.4

Чистая доходность капитала во Франции в 1820–2010 годах.

ордината: Доходы с капитала и трудовые доходы (в % к национальному доходу).

Примечание. В XX веке наблюдаемая доходность капитала колебалась сильнее, чем чистая доходность.

Источники: piketty.pse.ens.fr/capital21с.

неравенство, как мы увидим в третьей части. Если точнее, то доходность наиболее рискованных активов, начиная с промышленного капитала, будь то в виде именных долей в семейных фабриках XIX века или анонимных акций котируемых компаний XX века, часто превышает 7–8 %, тогда как доходность менее рискованных активов заметно ниже, например 4–5 % для сельскохозяйственных земель в XVIII–XIX веках и даже 3–4 % для недвижимости в начале двадцать первого столетия. В случае совсем скромного имущества, которое лежит на чековом или сберегательном счету, приносящем низкую прибыль, реальная доходность может приближаться к 1–2 %, а то и вовсе быть отрицательной, когда инфляция выше низкой номинальной процентной ставки по вкладу. Это важнейший вопрос, который мы подробно рассмотрим ниже.

На данном этапе важно уточнить, что доли капитала и средняя доходность, указанные на графиках 6.1–6.4, были рассчитаны путем сложения всех доходов с капитала, учтенных в национальных счетах (каким бы ни было их юридическое обозначение: арендные платежи, прибыли, дивиденды, проценты, роялти и т. д., за исключением процентов с государственного долга, и до уплаты налогов), и последующего деления полученного агрегата на национальный доход (так мы получаем долю капитала в национальном доходе, обозначаемую буквой а) и на национальный капитал (так мы получаем среднюю доходность капитала, обозначаемую буквой r)[179]. Таким образом, средний уровень доходности включает в себя доходность очень разных активов и вложений. Задача заключается в том, чтобы понять, какую прибыль приносит капитал в обществе, взятом во всей совокупности, без учета различий между отдельными индивидами. Разумеется, одни люди получают доходность выше средней, другие — заметно ниже. Прежде чем исследовать распределение индивидуальной доходности относительно средней доходности, логично будет начать с анализа последней.

Обороты рассчитать сложнее, чем объемы

Уточним также, что у этого вида расчетов есть еще одно важное ограничение, заключающееся в том, что в трудовых доходах ненаемных работников часто трудно выделить прибыль с капитала.

Конечно, сегодня эта проблема не так важна, как в прошлом, поскольку частная экономическая деятельность ныне осуществляется в основном в рамках акционерных обществ или — шире — в рамках обществ, представляющих собой объединения капиталов. В таких компаниях четко разделяются счета предприятия и счета лиц, привнесших свой капитал (и несущих ответственность только в мере, соответствующей их вкладу, а не всеми своими личными средствами: эта революция «обществ с ограниченной ответственностью» началась повсюду в конце XIX века), и различается вознаграждение за труд (зарплаты, премии и другие платежи, перечисляемые тем, кто привнес свой труд, в том числе и руководящим кадрам) и вознаграждение за капитал (дивиденды, проценты, прибыль, вновь вложенная для увеличения стоимости капитала, и т. д.).

Иная ситуация складывается в случае полного торгового товарищества и прежде всего индивидуальных предпринимателей, когда счета компании могут смешиваться с личными счетами руководителя компании, который зачастую является ее собственником и управляющим. В настоящее время около 10 % внутреннего производства в богатых странах обеспечивают не наемные работники, занятые индивидуальным предпринимательством, что более или менее соответствует доле лиц, не работающих по найму, в экономически активном населении. Не наемные работники в основном сосредоточены в мелких компаниях, оказывающих услуги (торговцы, ремесленники, рестораторы и т. д.), и в свободных профессиях (врачи, адвокаты и т. д.). В течение долгого времени к ним относилось и множество крестьян, число которых сегодня значительно уменьшилось. В счетах этих индивидуальных предпринимателей, как правило, невозможно выделить вознаграждение, получаемое с капитала: например, прибыль рентгенолога вознаграждает как его труд, так и оборудование, зачастую дорогое, которое ему пришлось приобрести. То же касается владельца гостиницы или фермера. Именно поэтому в данном случае мы говорим о «смешанных доходах»: доходы работников, не работающих по найму, являются и трудовыми доходами, и доходами с капитала. Можно также говорить о «предпринимательском доходе».

Для того чтобы распределить смешанные доходы между капиталом и трудом, мы использовали то же среднее распределение между капиталом и трудом, что и для остальных областей экономики. Это решение наименее произвольно и приводит к результатам, близким к тем, что дают два других обычно применяемых метода[180]. Однако результаты эти все равно остаются приблизительными, поскольку в рамках смешанных доходов граница между доходами с капитала и трудовыми доходами не проводится четко. На современном этапе это не приводит к существенной разнице: учитывая незначительность смешанных доходов, неточность относительно истинной доли капитала составляет не больше 1–2 % национального дохода.

В прежние времена, особенно в XVIII–XIX веках, когда смешанные доходы могли превышать половину национального дохода, степень неточности оказывалась намного выше[181]. Именно поэтому имеющиеся расчеты доли капитала в XVIII–XIX веках могут рассматриваться лишь в качестве приблизительных оценок[182].

Тем не менее это не ставит под сомнение факт высокого уровня доходов с капитала, который мы выявили на основе наших расчетов (по меньшей мере 40 % национального дохода). В Великобритании и во Франции одна лишь земельная рента, выплачиваемая землевладельцам, достигала порядка 20 % национального дохода в XVIII веке и в начале девятнадцатого столетия, и все указывает на то, что доходность сельскохозяйственных земель (составлявших около половины национального капитала) была немного ниже средней доходности капитала и заметно ниже доходности промышленного капитала, если судить по очень высокой прибыли, обеспечиваемой промышленностью, особенно в первой половине XIX века. Однако ввиду несовершенства имеющихся данных предпочтительнее указывать интервал от 35 до 45 %, а не давать точную оценку.

Расчеты объемов капитала в XVIII–XIX веках, возможно, более точны, чем оценки трудовых доходов и доходов с капитала. В значительной степени это относится и к сегодняшнему дню. Именно поэтому в рамках нашего исследования мы решили сделать акцент на эволюции соотношения между капиталом и доходом, а не на распределении между капиталом и трудом, как это обычно делается в экономических работах.

Понятие чистой доходности капитала

Другой важный источник неопределенности, который заставляет думать, что средний уровень доходности, указанный на графиках 6.3–6.4, немного переоценен, и показывает необходимость учета того, что молено назвать «чистой» доходностью капитала, заключается в том, что национальные счета упускают из вида следующий факт: размещение капитала, как правило, требует некоего минимума труда или по меньшей мере внимания со стороны его владельца. Разумеется, издержки управления и «формального» финансового посредничества, т. е. консалтинговых услуг или портфельного менеджмента, осуществляемого банком или официальным финансовым учреждением, агентством недвижимости или управляющим общей собственностью, учитываются и всегда вычитаются при расчете доходов с капитала и уровня средней доходности (в том виде, в котором они представлены здесь). Однако это не относится к «неформальному» финансовому посредничеству, т. е. к тому факту, что каждый посвящает время — иногда много времени — управлению собственным портфелем и собственными делами и определению наиболее выгодных инвестиций. В некоторых случаях это можно считать настоящей предпринимательской работой, или, вернее, работой «делового человека».

Конечно, очень сложно точно рассчитать стоимость этого неформального труда; кроме того, подобные расчеты довольно произвольны, чем, собственно, и обусловлено отсутствие этих показателей в национальных счетах. В принципе, для этого нужно было бы измерить проведенное за этим занятием время и затем придать ему почасовую стоимость, например на основе вознаграждения за схожий труд в формальной сфере финансов или недвижимости. Можно также представить, что неформальные расходы выше во время очень сильного экономического роста (или высокой инфляции), поскольку такие периоды, безусловно, требуют более частого перераспределения портфеля инвестиций и больше времени для поиска лучших возможностей вложения, чем в экономике, близкой к стагнации. Например, трудно рассматривать среднюю доходность в 10 %, наблюдаемую во Франции — или немного более низкую в Великобритании — в эпоху восстановления после обеих мировых войн (такой уровень также наблюдается в развивающихся странах, переживающих очень быстрый рост, как в сегодняшнем Китае), как чистую доходность капитала. Такая доходность может включать в себя довольно существенную долю вознаграждения за неформальный труд предпринимательского типа.

В качестве иллюстрации мы указали на графиках 6.3–6.4 оценки чистой доходности капитала в различные эпохи во Франции и в Великобритании: они были получены путем вычитания из наблюдаемой средней доходности вероятных рассчитанных — хотя, возможно, немного завышенных — неформальных издержек на управление (т. е. стоимости времени, потраченного на управление своим имуществом). Полученная таким образом чистая доходность, как правило, на один-два пункта ниже, чем средние наблюдаемые показатели, — ее, безусловно, следует считать минимальной[183]. Имеющиеся данные по доходности, полученной с состояния, — их мы исследуем в третьей части — указывают, что управление имуществом дает существенную экономию и что чистая доходность, получаемая с более крупного имущества, заметно выше, чем приведенные здесь показатели[184].

Доходность капитала в истории

Главный вывод, который можно сделать из наших расчетов, следующий. Во Франции и в Великобритании в XVIII–XIX веках чистая доходность капитала колебалась вокруг среднего значения 4–5 % в год, или в интервале между 3 и 6 % в год. В долгосрочном плане не существует никакой значительной тенденции ни к повышению, ни к понижению. Чистая доходность явно превзошла планку в 6 % после сильных разрушений и многочисленных потрясений, которые капитал пережил в ходе войн двадцатого столетия, однако затем он довольно быстро вернулся к более низким значениям, наблюдавшимся в прошлом. Тем не менее в долгосрочной перспективе чистая доходность капитала, вероятно, немного снизилась: она зачастую превосходила 4–5 % в XVIII–XIX веках, а в начале XXI века приближается к 3–4 % по мере того, как соотношение между имуществом и доходом возвращается к высоким показателям, наблюдавшимся в прошлом.

Однако для того, чтобы мы могли делать обоснованные выводы относительно этого последнего пункта, нам не хватает исторической перспективы. Нельзя исключать, что в ближайшие десятилетия чистая доходность капитала вновь поднимется на более высокий уровень, учитывая растущую конкуренцию за привлечение капитала между странами и все более совершенные методы рынков и финансовых институтов по получению повышенной доходности на основе сложных и диверсифицированных портфелей.

В любом случае эта квазистабильность чистой доходности капитала в долгосрочной перспективе — или, возможно, небольшое снижение на четверть или пятую часть, с 4–5 % в XVIII–XIX веках до 3–4 % сегодня, — играет ключевую роль в нашем исследовании, и мы к ней не раз еще вернемся.

Чтобы лучше охарактеризовать эти цифры, мы прежде всего напомним, что в XVIII–XIX веках традиционный коэффициент перевода в ренту для наиболее широко распространенных и наименее рискованных форм капитала, таких как земли и государственные облигации, как правило, составлял 5 % в год: стоимость капитала оценивалась примерно в 20 лет приносимого им ежегодно дохода. Иногда его стоимость оценивалась в 25 лет (что соответствует доходности 4 % в год[185]).

В классическом романе начала XIX века, например в произведениях Бальзака или Джейн Остин, это соотношение между капиталом и ежегодной рентой, обеспечивающее доходность 5 % (или — реже — 4 %), считается очевидным фактом. Однако зачастую писатели не говорят о природе капитала и прежде всего о весе двух таких разных категорий, как земля и государственный долг, иногда считающихся почти полностью взаимозаменяемыми, и указывают лишь размер ежегодно получаемой ренты. Нам сообщают, например, что такой-то персонаж располагает 50 тысячами франков или двумя тысячами фунтов стерлингов ренты, не уточняя, идет ли речь о ренте земельной или государственной. Какая разница, ведь в обоих случаях доход надежен и постоянен и позволяет обеспечивать на протяжении длительного времени определенный образ жизни и поддерживать определенный социальный статус, атрибуты которого всем известны.

И Остин, и Бальзак зачастую полагают излишним уточнять доходность, которая позволяет высчитать капитал на основе годовой ренты: всякий читатель прекрасно знал, что нужен был капитал в размере одного миллиона франков для получения ежегодной ренты в 50 тысяч франков (или капитал в размере 40 тысяч фунтов стерлингов для получения ежегодной ренты в две тысячи фунтов), вне зависимости от того, вкладывался ли он в государственные облигации, в сельскохозяйственные земли или куда-либо еще. Для писателей XIX века, как и для их читателей, соотношение между имуществом и ежегодной рентой была очевидным, и они легко переходили от одного показателя к другому, как если бы использовали полные синонимы или два идентичных языка, которые всем понятны.

В этих романах столь же очевидно и то, что существуют сферы, которые требуют более серьезных личных вложений, будь то макаронные фабрики отца Горио или антильские инвестиции сэра Томаса в «Мэнсфилд-парке», и которые, естественно, приносят более высокую доходность. Такие вложения позволяли получать доходность в 7–8 %, а то и больше, если дела идут удачно, на что рассчитывал Цезарь Бирото, пускаясь в выгодные операции с недвижимостью в районе церкви Мадлен после успеха, который он снискал в области парфюмерии. Однако всем было столь же очевидно, что, за вычетом времени и энергии, которых требовали эти дела (сэр Томас проводил на островах по многу месяцев), чистая доходность, получаемая в итоге, не всегда была намного выше 4–5 %, обеспечиваемых вложениями в землю и в государственные облигации. Иными словами, дополнительная доходность в значительной степени соответствует вознаграждению за привнесенный в дело труд, а чистая доходность капитала, в том числе и с учетом премии за риск, как правило, ненамного выше 4–5 % (что, впрочем, не так уж и плохо).

Доходность капитала в начале XXI века

Как определяется чистая доходность капитала (т. е. то, что ежегодно приносит капитал в любом виде после вычета всех расходов на управление и времени, потраченного на управление своим портфелем) и почему в долгосрочном плане она немного снизилась — с 4–5 % во времена Бальзака и Джейн Остин до примерно 3–4 % сегодня?

Прежде чем попытаться ответить на этот вопрос, нужно прояснить один важный аспект. Некоторые читатели, возможно, считают, что средняя доходность в 3–4 %, наблюдаемая в начале 2010-х годов, выглядит довольно оптимистично по сравнению с тем, что они сами получают со своих скромных сбережений. Здесь следует уточнить несколько аспектов.

Во-первых, показатели, указанные на графиках 6.3–6.4, отражают доходность до уплаты налогов. Иными словами, речь идет о доходности, которую получали бы собственники капитала, если бы не существовало никаких налогов на капитал и на доходы с него (при определенном объеме капитала). В последней части книги мы подробно исследуем, какую роль эти налоги играли в прошлом и какую роль они могут играть в будущем, в условиях ожесточенной налоговой конкуренции между государствами.

На данном этапе мы лишь можем отметить, что налоговое давление практически отсутствовало в XVIII–XIX веках и существенно выросло в XX и в начале XXI века, в результате чего средняя доходность после уплаты налогов в долгосрочном плане снизилась больше, чем средняя доходность до их уплаты. Сегодня уровень налогов на капитал и на доходы с него может быть довольно низким при выборе правильной стратегии налоговой оптимизации (некоторым инвесторам, обладающим особенно сильным даром убеждения, даже удается получать субсидии), однако в большинстве случаев он довольно существенен. Важно учитывать тот факт, что, помимо налога на доход, есть немало других налогов. Например, земельный налог заметно сокращает доходность недвижимого капитала, а налог на прибыль компаний оказывает такое же воздействие на доходы с финансового капитала, вложенного в предприятия. Однако даже если бы все эти налоги были упразднены — возможно, однажды это произойдет, но до этого еще далеко, — доходность с капитала, получаемая собственниками, все равно не достигла бы уровня, указанного на графиках 6.3–6.4. Если учесть все налоги, средняя ставка налогообложения на доходы с капитала в настоящее время достигает порядка 30 % в большинстве богатых стран.

Это первая причина, которая приводит к серьезному расхождению между чистой экономической доходностью с капитала и доходностью, реально получаемой его собственниками.

Второй момент, о котором следует напомнить, заключается в том, что чистая доходность, составляющая в среднем 3–4 %, скрывает огромное неравенство. Для всех тех, чьим единственным капиталом являются небольшие суммы на их банковских счетах, доходность отрицательна, поскольку эти средства не дают никаких процентов и ежегодно подтачиваются инфляцией. Сберегательные счета зачастую обеспечивают процент, лишь немного превышающий инфляцию[186]. Однако обращает на себя внимание тот факт, что, несмотря на многочисленность таких людей, их собственность относительно невелика. Напомним, что в настоящее время имущество в богатых странах распределяется на две приблизительно равные (или сравнимые) половины: недвижимость и финансовые активы. Финансовые активы почти полностью состоят из акций, облигаций и вложений, персональных планов сбережений и долгосрочных финансовых контрактов (например, в виде страхования жизни или пенсионных фондов). Суммы, размещенные на не приносящих доход банковских счетах, как правило, составляют всего 10–20 % национального дохода, т. е. максимум 3–4 % от общего объема имущества (который, напомним, достигает 500–600 % национального дохода). Сберегательные счета добавят не больше 30 % национального дохода, т. е. чуть больше 5 % от общего объема имущества[187]. Тот факт, что банковские и сберегательные счета приносят лишь небольшой процент, разумеется, имеет большое значение для тех, кого это касается. Однако с точки зрения средней доходности капитала он играет весьма ограниченную роль.

С точки зрения средней доходности намного важнее отметить, что ежегодная арендная стоимость жилой недвижимости, составляющей половину стоимости имущества, как правило, равняется 3–4 % от стоимости собственности. Например, квартира стоимостью 500 тысяч евро будет приносить около 15–20 тысяч евро в год (примерно 1500 евро в месяц) или позволит сэкономить эту арендную плату в том случае, если собственник решит сам в ней жить. Это касается и более скромного недвижимого имущества: квартира стоимостью 100 тысяч евро дает арендную плату — или позволяет избежать ее — в размере 3–4 тысяч евро в год или даже больше (как мы уже отмечали, доходность недвижимости может достигать 5 % в случае небольших площадей). Еще более высокую доходность дают финансовые активы, преобладающие в тex случаях, когда речь идет о более крупном имуществе. Совокупность недвижимой и финансовой собственности, которая составляет большую часть частного имущества, и толкает среднюю доходность вверх.

Активы реальные, активы номинальные

Третий момент, который стоит уточнить, состоит в том, что доходность, указанная на графиках 6.3–6.4, должна рассматриваться как доходность реальная. Иными словами, было бы ошибочным вычитать из нее уровень инфляции, составляющий сегодня 1–2 % в богатых странах.

Причина этого проста, и мы ее уже называли: в большинстве своем имущество, принадлежащее домохозяйствам, представляет собой «реальные» активы (т. е. активы, которые связаны с реальной экономической деятельностью — например, жилая недвижимость или акции — и цена которых меняется в зависимости от этой деятельности), а не «номинальные» (т. е. такие активы, стоимость которых привязана к изначальной номинальной стоимости, как, например, деньги, размещенные на лицевых счетах и сберегательных книжках или вложенные в казначейские облигации и не индексируемые с учетом инфляции).

Отличительной чертой номинальных активов является то, что они сильно подвержены инфляционным рискам: если положить 10 тысяч евро на лицевой или сберегательный счет или вложить их в не индексируемые государственные или частные облигации, то эта сумма останется неизменной и 10 лет спустя, даже если за это время потребительские цены удвоились.

В этом случае говорят, что реальная стоимость вложения сократилась вдвое: на изначально вложенную сумму теперь можно купить вдвое меньше товаров и услуг. Это соответствует отрицательной доходности -50 % за 10 лет, которая может быть компенсирована или не компенсирована за счет процентов, полученных за тот же период. В целом в периоды сильного роста цен «номинальная» процентная ставка, т. е. ставка до вычета инфляции, поднимается и чаще всего превышает инфляцию. Однако все зависит от даты, когда было осуществлено вложение, от инфляционных ожиданий в этот момент и т. д. «Реальная» процентная ставка, т. е. реально получаемая доходность после вычета инфляции, может быть сильноотрицательной или сильноположительной[188]. В любом случае для того, чтобы определить реальную доходность номинального актива, необходимо вычесть инфляцию из процентной ставки.

Совсем иная ситуация складывается с реальными активами. Цена недвижимой собственности, равно как и цена акций, долей в предприятиях или в различных финансовых вложениях и паевых инвестиционных фондах, инвестированных в биржевые рынки, обычно растет как минимум с той же скоростью, что и индекс потребительских цен. Иными словами, нужно не только вычитать инфляцию из арендной платы и дивидендов, получаемых каждый год, но и прибавлять к этой ежегодной доходности прирост капитала, полученный в случае продажи актива (или иногда вычитать его обесценение). Ключевой факт заключается в том, что эти реальные активы намного более показательны, чем номинальные: как правило, на них приходится более трех четвертей, а иногда и девять десятых общих активов, принадлежащих домохозяйствам[189].

Изучив в предыдущей главе процесс накопления капитала, мы пришли к выводу, что в долгосрочной перспективе эти разнообразные факторы уравновешивают друг друга. Если принять в расчет всю совокупность активов, то на протяжении периода с 1910 по 2010 год их цена, в среднем росла с той же скоростью, что и индекс потребительских цен, — по крайней мере, в первом приближении. Конечно, та или иная категория активов могла дорожать или дешеветь (особенно номинальные активы, которые обесцениваются, однако падение их цены компенсируется удорожанием реальных активов) или же претерпевать сильные колебания в стоимости в определенные периоды: относительная цена капитала сильно снизилась в 1910-1950-х годах, а затем выросла в 1950-2010-х годах. В этих условиях рациональнее всего будет считать, что средняя доходность капитала, указанная на графиках 6.3–6.4 и полученная, напомним, путем деления ежегодного притока доходов с капитала (арендных платежей, дивидендов, процентов, прибыли и т. д.) на объем капитала, т. е. без учета его прироста или убытков, отражает среднюю доходность капитала в долгосрочной перспективе[190]. Разумеется, при изучении доходности определенного актива это не избавляет от необходимости присовокупления прибавочной стоимости или вычета обесценения (например, вычета инфляции в случае номинального актива). Однако нет особого смысла в том, чтобы вычитать инфляцию из общей доходности капитала без присовокупления его прироста, который в среднем уравновешивает последствия инфляции.

Поясним: мы, разумеется, не собираемся отрицать, что инфляция иногда может оказывать вполне реальное воздействие на имущество, получаемую с него доходность и его распределение. Просто речь идет скорее о последствиях перераспределения в рамках имущества, чем о структурных долгосрочных последствиях. Например, мы видели, что инфляция сыграла ключевую роль в сокращении до минимума государственного долга в богатых странах после войн XX века. Однако если инфляция держится на высоком уровне в течение долгого времени, люди пытаются защититься от нее, инвестируя средства в реальные активы. Все указывает на то, что самые крупные состояния лучше всего индексируются с учетом инфляции и являются наиболее диверсифицированными в долгосрочном плане, а больше всего от нее страдают небольшие состояния вроде лицевых и сберегательных счетов.

Конечно, можно придерживаться идеи, согласно которой переход от почти нулевой инфляции в XIX и начале XX века к 2 %-ной инфляции на рубеже XX–XXI веков привел к небольшому снижению чистой доходности капитала. При режиме нулевой инфляции легко быть рантье (нет риска, что инфляция будет подтачивать унаследованное от прошлого имущество), тогда как сегодня нужно посвящать больше времени управлению своим имуществом или, по крайней мере, следует разработать правильную стратегию его инвестирования. Однако и в этой ситуации вовсе не факт, что самые крупные состояния пострадают больше всего и что такой механизм является наиболее адекватным для достижения данной цели. Мы вернемся к этому ключевому вопросу в следующей части книги, когда будем исследовать, как полученная доходность варьируется в зависимости от размеров имущества, и в четвертой части, когда будем изучать и сравнивать различные институты и политические меры, которые могут повлиять на распределение богатства и первыми из которых являются налоги и инфляция. На данном этапе мы лишь отметим, что инфляция служит инструментом перераспределения прежде всего среди собственников имущества — иногда желательного, иногда не очень — и что при любых обстоятельствах инфляция может оказывать лишь ограниченное воздействие на среднюю доходность, причем намного меньшее, чем очевидное номинальное влияние[191].

Зачем нужен капитал?

Опираясь на лучшие из имеющихся у нас данных, мы исследовали, как менялась доходность капитала в истории. Перейдем теперь к разъяснительной части: как определяется доходность капитала, имеющая место в данном обществе? Каковы основные экономические и социальные силы, влияющие на нее, как можно описать наблюдаемую историческую эволюцию и, самое главное, можно ли предсказать эволюцию доходности капитала в XXI веке?

Согласно простейшим экономическим моделям и гипотезе «чистой и совершенной» конкуренции на рынке капитала и на рынке труда, доходность капитала должна была быть равной «предельной производительности» капитала (т. е. вкладу дополнительной единицы капитала в рассматриваемый процесс производства). В более сложных и реалистичных моделях доходность также зависит от способности к ведению переговоров и от соотношения сил, и в различных ситуациях и отраслях она может быть выше или ниже предельной производительности капитала (тем более что последнюю тоже не всегда можно точно измерить).

В любом случае, доходность капитала определяется следующими силами: с одной стороны, технологией (зачем нужен капитал?), а с другой — доступностью капитала (избыток капитала убивает капитал).

Технология, естественно, играет ключевую роль. Если капитал как фактор производства не нужен, то и его предельная производительность равна нулю. Теоретически можно представить общество, в котором капитал не имеет никакого значения в процессе производства, никакие инвестиции не могут улучшить производительность сельскохозяйственных земель, никакие инструменты или оборудование не могут привнести никаких улучшений. Тем не менее в таком обществе капитал мог бы играть важную роль в качестве чистого средства сбережения: например, каждый мог бы решить запасать в огромных количествах еду (если предположить, что условия хранения это позволяют), чтобы подготовиться к возможному ее дефициту в будущем, или же оставлять капитал из чисто эстетических соображений (добавляя к нему груды драгоценностей и различных украшений). Теоретически ничто не мешает представить общество, в котором соотношение между капиталом и доходом ? очень велико, но при этом доходность капитала r строго равна нулю. В этом случае доля капитала в национальном доходе ? = r х ? также была бы строго равна нулю. В таком обществе весь национальный доход и все производство приходились бы на труд.

Ничто не мешает это представить, однако во всех известных человеческих обществах, далее в самых архаичных, складывалась иная ситуация. Во всех цивилизациях капитал выполняет две важные экономические функции: во-первых, он необходим для жилья (т. е. для производства «жилищных услуг», стоимость которых измеряется арендной стоимостью жилья: это стоимость комфорта, который человек получает за счет того, что спит и живет под крышей, а не под открытым небом); во-вторых, он является фактором производства других товаров и услуг (процесс изготовления которых может требовать использования сельскохозяйственных земель, зданий, служебных помещений, станков, оборудования, патентов и т. д.). Исторически первыми формами накопления капитала были как орудия (кремень и т. д.) и сельскохозяйственные решения (огораживание, орошение, осушение и т. д.), так и примитивное жилье (пещеры, палатки, хижины и т. д.), после чего произошел переход к более сложным формам промышленного и профессионального капитала и ко все более комфортному жилью.

Понятие предельной производительности капитала

Предельная производительность капитала определяется через стоимость прибавочного производства, обеспеченного дополнительной единицей капитала. Предположим, что сельскохозяйственная фирма, располагающая дополнительной землей или дополнительными инструментами стоимостью 100 евро (учитывая текущие цены на землю и на инструменты), может увеличить ежегодное производство продовольствия на сумму пять евро (при прочих равных и прежде всего при использовании того же объема труда, что и прежде). В этом случае говорят, что предельная производительность капитала составляет пять евро на 100 вложенных евро, или 5 % в год. В условиях чистой и совершенной конкуренции это соответствует ежегодной доходности, которую собственник капитала — землевладелец или владелец инструментов — получает от сельскохозяйственного работника. Если работник хочет получить больше 5 %, он сдаст его землю и инструменты в аренду другому капиталисту. А если работник хочет платить меньше 5 %, он сдаст землю и инструменты в аренду другому работнику. 218 Разумеется, может сложиться ситуация, в которой собственник располагает монопольным правом на сдачу в аренду своей земли и инструментов работнику или на покупку его труда (в этом случае речь идет о монопсонии): тогда собственник может потребовать доходность, превосходящую эту предельную доходность.

В более сложно устроенной экономике, которая предлагает разнообразные формы использования капитала и в которой 100 евро можно вложить не только в фермерское хозяйство, но и в жилую недвижимость или в предприятие, производящее промышленные товары или услуги, определить предельную производительность капитала может быть непросто. Функция системы финансового посредничества (прежде всего банков и финансовых рынков) заключается в том, чтобы найти наилучшие формы использования капитала, благодаря которым каждая единица капитала вкладывается в ту сферу, где она оказывается максимально производительной — на другом конце света, если потребуется — и приносит своему владельцу наивысшую доходность. Рынок капитала называют «совершенным» в том случае, когда каждая единица капитала может быть использована наилучшим образом и, если это возможно, в рамках максимально диверсифицированного портфеля инвестиций (так, чтобы приносить среднюю доходность, характерную для данной экономики, без малейшего риска), а издержки на посредничество при этом, разумеется, остаются минимальными.

На практике финансовые институты и биржевые рынки очень далеки от этого идеала: их отличительными чертами являются постоянная нестабильность, спекулятивные настроения и постоянно надувающиеся пузыри. Следует сказать, что непросто обнаружить на всей планете или даже в одной-единственной стране наилучшие формы использования единицы капитала, не говоря уже о том, что стремление к быстрой наживе и фальсификация учета — это самый короткий путь к максимальной доходности частного капитала. Однако, сколь бы несовершенны ни были существующие институты, системы финансового посредничества, безусловно, сыграли ключевую и незаменимую роль в истории экономического развития. В этот процесс всегда было вовлечено множество участников, к числу которых относились не только банки и формальные финансовые рынки. Например, в XVIII–X1X веках нотариусы играли ключевую роль в установлении связей между людьми, располагавшими средствами, и теми, кто предлагал инвестиционные проекты, как, например, отец Горио с его макаронными фабриками или Цезарь Бирото с его проектами в сфере недвижимости[192].

Важно уточнить, что понятие предельной производительности капитала определяется вне зависимости от институтов и правил — или от отсутствия таковых, — которыми характеризуется распределение между капиталом и трудом в данном обществе. Например, если собственник земли и инструментов сам использует свой капитал, то он, разумеется, не будет отдельно учитывать доходность капитала, которую он оставляет себе. Однако от этого капитал не становится менее полезным, а его предельная производительность остается такой же, как и в том случае, если бы доходность получал внешний собственник. То же происходит, если существующая экономическая система решает обобществить весь объем капитала или его часть и в крайнем случае, как, например, в Советском Союзе, полностью уничтожает частную доходность капитала. В этом случае частная доходность оказывается ниже «общественной» доходности капитала, однако последняя все равно определяется через предельную производительность дополнительной единицы капитала. Вопрос о том, будет ли оправданным и полезным для общества, если владельцы капитала, не привнося никакого нового труда, будут получать предельную производительность в качестве вознаграждения за права собственности (и за их сбережения, накопленные в прошлом ими или их предками), разумеется, имеет ключевое значение; ниже у нас будет возможность рассмотреть его подробно.

Избыток капитала убивает капитал

Какие бы институты и нормы ни регулировали соотношение между капиталом и трудом, естественно ожидать, что предельная производительность капитала будет сокращаться по мере того, как растет его объем. Например, если каждый сельскохозяйственный рабочий уже владеет тысячами гектаров земли, дополнительная доходность, приносимая одним прибавочным гектаром, вероятно, будет ограниченной. Точно так же, если страна уже построила огромное количество жилой недвижимости, благодаря чему у каждого ее жителя есть сотни квадратных метров жилья, увеличение благосостояния за счет дополнительного здания — измеряемого в прибавочной арендной плате, которую были бы готовы платить люди, желающие в него заселиться, — было бы несущественным. То же касается любых станков и оборудования: предельная производительность падает до определенного порога (возможно, для начала производства необходимо минимальное количество инструментов, однако затем ситуация становится противоположной). Напротив, в стране, где огромное население вынуждено делить скудную пахотную землю и небольшое количество жилья и инструментов, предельная производительность каждой дополнительной единицы капитала, разумеется, была бы очень высокой, чем с радостью воспользовались бы собственники капитала.

Соответственно вопрос заключается не в том, чтобы понять, что предельная производительность капитала сокращается, когда увеличивается объем капитала (это и так очевидно), а в том, чтобы выяснить, какими темпами происходит это сокращение. Ключевая задача состоит в том, чтобы определить, как уменьшается средняя доходность капитала r — при условии, что она равна предельной производительности капитала, — когда соотношение между капиталом и доходом ? увеличивается. Здесь может быть два возможных варианта. Если доходность капитала r в пропорции падает больше, чем растет соотношение между капиталом и доходом ?(например, если доходность сокращается больше чем в два раза при том, что соотношение увеличивается вдвое), то это означает, что доля доходое с капитала в национальном доходе ? = r ? ? уменьшается, когда ? растет. Иными словами, сокращение доходности капитала с лихвой компенсирует увеличение соотношения между капиталом и доходом. Если же доходность r в пропорции падает меньше, чем увеличивается соотношение (например, если доходность сокращается меньше чем в два раза, когда соотношение увеличивается вдвое), то это означает, что доля капитала ? = r ? ? увеличивается, когда ? растет. В этом случае доходность лишь амортизирует и смягчает изменение доли капитала по сравнению с изменением соотношения между капиталом и доходом.

Если проследить эволюцию капитала в Великобритании и Франции, в долгосрочной перспективе второй вариант точнее отражает исторические реалии. Доля капитала ? следовала по той же U-образной траектории, что и соотношение между капиталом и доходом ? (высокий уровень в XVIII–XIX веках, падение в середине XX века, рост в конце двадцатого — начале двадцать первого столетия). Эволюция средней доходности капитала r, разумеется, сильно сократила амплитуду колебания этой U-образной кривой: доходность была очень высокой после Второй мировой войны, когда капитала было мало, что обусловлено принципом сокращения предельной производительности. Однако этот эффект был недостаточно сильным для того, чтобы повлиять на траекторию, по которой следовала U-образная кривая, отражающая соотношение между капиталом и доходом ?, и превратить ее в зеркальную U-образную кривую, отражающую долю капитала ?.

Тем не менее важно подчеркнуть, что с теоретической точки зрения обе эти ситуации возможны. Все зависит от превратностей технологии, или, вернее, все зависит от разнообразия имеющихся методов, которые позволяют сочетать капитал и труд для производства различных видов товаров и услуг, потребляемых в данном обществе. Рассматривая эти вопросы, экономисты часто используют понятие «производственная функция», которое представляет собой математическую формулу, позволяющую обобщить технологический уровень, достигнутый данным обществом. Производственная функция определяется прежде всего эластичностью замещения труда капиталом, которая измеряет, насколько легко можно заместить, т. е. заменить, труд капиталом или капитал трудом для производства товаров и услуг, пользующихся спросом.

Например, эластичность замещения, равная нулю, соответствует четко установленным коэффициентам производственной функции: на одного сельскохозяйственного работника требуются ровно один гектар и один инструмент (или ровно один станок на одного промышленного рабочего) — ни больше, ни меньше. Если каждый работник располагает лишней землей, пусть даже сотой долей гектара, или еще одним инструментом, он не сможет использовать их с пользой, а значит, предельная производительность этой дополнительной единицы капитала будет равняться нулю. Подобным же образом, если есть один лишний рабочий по отношению к имеющемуся объему капитала, заставить его работать производительно нельзя.

Напротив, бесконечная эластичность замещения означает, что предельная производительность капитала и труда полностью независимы от объема капитала и от доступного труда. Доходность капитала фиксирована и не зависит от количества капитала: всегда можно накопить больше капитала и увеличить производство на фиксированный процент, например, на 5 или 10 % на дополнительную единицу капитала. Можно представить себе полностью роботизированную экономику, в которой производство может увеличиваться до бесконечности исключительно за счет капитала.

Ни один из этих двух крайних примеров не правдоподобен: в первом чувствуется недостаток воображения, а во втором — излишний оптимизм относительно технологического прогресса (или пессимизм по отношению к человеческому роду, в зависимости от точки зрения). Вопрос заключается в том, чтобы понять, на каком уровне находится эластичность замещения труда капиталом: выше или ниже единицы. Если эластичность колеблется от нуля до единицы, то увеличение соотношения между капиталом и доходом ? приведет к такому сильному снижению предельной производительности капитала, что доля капитала ? = r х ? уменьшится (если предположить, что доходность капитала определяется его предельной производительностью)[193]. Если эластичность выше единицы, то увеличение соотношения между капиталом и доходом р, напротив, приведет к ограниченному снижению предельной производительности капитала, вследствие чего доля капитала ? = r х ? возрастет (если предположить, что доходность капитала равна его предельной производительности)[194]. В случае, если эластичность точно равна единице, оба эффекта полностью компенсируют друг друга: доходность капитала r снижается в тех же пропорциях, что возрастает соотношение между капиталом и доходом ?, в результате чего уравнение ? = r х ? остается неизменным.

За рамками функции Кобба — Дугласа: вопрос стабильности распределения между капиталом и трудом

Этот промежуточный пример эластичности замещения, равной единице, соответствует производственной функции Кобба — Дугласа, получившей свое название в честь экономистов Кобба и Дугласа, которые впервые предложили ее в 1928 году. Производственная функция Кобба — Дугласа показывает, что при любых условиях и вне зависимости от имеющихся объемов капитала и труда доля капитала всегда равна фиксированному коэффициенту а, который может рассматриваться как чисто технологический параметр[195].

Например, если ? = 30 %, то, каким бы ни было соотношение между капиталом и доходом, доходы с капитала будут составлять 30 % национального дохода (а трудовые доходы будут равны 70 %). Если норма сбережений и темпы роста данной страны таковы, что долгосрочное соотношение между капиталом и доходом ? = s/g соответствует шести годам национального дохода, то доходность капитала равняется 5 %, а доля капитала а составляет 30 %. Если в долгосрочном плане объем капитала достигает лишь трех лет национального дохода, то доходность капитала вырастает до 10 %. А если норма сбережений и темпы роста таковы, что объем капитала составляет 10 лет национального дохода, то доходность падает до 3 %. В любом случае доля капитала всегда будет равна 30 %.

Функция Кобба — Дугласа стала очень популярной в учебниках по экономике, издававшихся после Второй мировой войны (например, в учебнике Самюэльсона); отчасти это было оправдано, отчасти — нет, потому что она слишком проста (экономисты любят простые истории, даже когда их точность остается приблизительной) и особенно потому, что стабильность распределения между капиталом и трудом создает относительно мирную и гармоничную картину общественного устройства. На самом деле стабильность доли капитала — если предположить, что она действительно имеет место, — ни в коей мере не гарантирует гармонию. Она может прекрасно сочетаться с крайним, запредельным неравенством во владении капиталом и в распределении доходов. Вопреки распространенному представлению стабильность доли капитала в национальном доходе вовсе не предопределяет стабильность соотношения между капиталом и доходом, которое может сильно меняться в зависимости от эпохи и от страны и приводить к сильному дисбалансу во владении капиталом на международном уровне.

Однако здесь мы должны подчеркнуть, что исторические реалии сложнее, чем можно представить, исходя из гипотезы о полной стабильности распределения капитала и труда. Функция Кобба — Дугласа может помочь понять ситуацию, складывавшуюся в отдельные эпохи или в отдельных отраслях, и в любом случае является хорошей отправной точкой для размышлений. Однако, как показывают собранные нами данные, она не дает возможности в полной мере отразить исторические перемены во всем их многообразии — как в долгосрочной, так и в средне- и краткосрочной перспективе.

Впрочем, это и неудивительно, ведь американские экономисты Кобб и Дуглас, предложившие эту гипотезу, располагали весьма скромным объемом данных, и у них не было достаточной исторической перспективы.

В первоначальной статье, опубликованной в 1928 году, они использовали данные, касавшиеся американской обрабатывающей промышленности в период с 1899 по 1922 год и действительно демонстрировавшие определенную стабильность доходов[196]. Судя по всему, впервые этот тезис был сформулирован британским экономистом Артуром Боули, который в 1920 году издал серьезный труд, посвященный распределению национального дохода Великобритании в период с 1880 по 1913 год. Главный вывод этой работы заключался в том, что распределение между капиталом и трудом в эти годы оставалось относительно стабильным[197]. Однако видно, что периоды, которые исследовались этими авторами, были относительно короткими: не было предпринято попыток сравнить полученные результаты с расчетами, касавшимися начала XIX века (и уже тем более восемнадцатого столетия).

Также стоит напомнить, что, как мы уже отмечали во введении, эти вопросы были связаны с высокой политической напряженностью конца XIX — начала XX века, равно как и в течение всего периода холодной войны, что осложняет спокойное изучение фактов. Экономисты консервативного или либерального толка пытались доказать, что рост приносит выгоду всем, поэтому они очень дорожили тезисом о полной стабильности распределения между капиталом и трудом и не учитывали факты, свидетельствовавшие о повышении доли капитала в отдельные периоды. Напротив, экономисты-марксисты стремились во что бы то ни стало показать, что доля капитала всегда увеличивается, а зарплаты не растут, и также иногда подгоняли факты. В 1899 году на съезде социал-демократической партии в Ганновере Эдуард Бернштейн, на свою голову, заявил, что зарплаты растут и что рабочий класс только выиграет от сотрудничества с правящим режимом (он даже был готов стать вице-президентом рейхстага), и оказался в меньшинстве. В 1937 году молодой немецкий историк и экономист Юрген Кучински, который позже, в 1950-1960-е годы, занимал должность профессора экономической истории в университете Гумбольдта в Восточном Берлине и в 1960–1972 годах издал монументальную всеобщую историю заработной платы в 38 томах, выступил с критикой Боули и других буржуазных экономистов. Кучински отстаивал тезис о постоянном сокращении доли труда со времен возникновения промышленного капитализма до 1930-х годов, что было справедливо для первой половины и даже для первых двух третей XIX века, однако выглядело сильным преувеличением применительно ко всему этому периоду[198]. В последующие годы в академических журналах разгорелись жаркие споры. В 1939 году в журнале «Economic History Review», привыкшем к более мягким дебатам, Фредерик Браун открыто выступил на стороне Боули, назвав его «великим ученым» и «серьезным статистиком», тогда как Кучински, по его мнению, был всего лишь «манипулятором», — это тоже было преувеличением[199]. В том же году Кейнс также примкнул к лагерю буржуазных экономистов, заявив, что стабильность распределения между капиталом и трудом является «самой твердо установленной закономерностью во всей экономической науке». Это утверждение было по меньшей мере поспешным, поскольку Кейнс опирался в основном на некоторые данные, касавшиеся британской обрабатывающей промышленности в 1920-1930-е годы, чего было недостаточно для выведения общей закономерности[200].

В учебниках, издававшихся в 1950-1970-е и даже в 1980-1990-е годы, тезис о полной стабильности распределения между капиталом и трудом, как правило, представлялся как очевидный факт, однако период, на протяжении которого действовал этот предполагаемый закон, далеко не всегда уточнялся. Обычно в качестве обоснования брались данные начиная с 1950-1960-х годов, при этом не проводилось сравнений с межвоенным периодом или с началом XX века и уж тем более с XVIII–XIX веками. Однако многочисленные исследования 1990-2000-х годов выявили существенное повышение доли доходов и капитала в национальном доходе богатых стран с 1970-1980-х годов и соответственное снижение доли, приходящейся на зарплаты и на труд. Тезис об универсальной стабильности стал оспариваться, и в 2000-е годы многие официальные доклады ОЭСР и МВФ стали обращать внимание на этот феномен (что доказывает его значимость)[201].

Новизна настоящей работы заключается в том, что, насколько мне известно, она представляет собой первую попытку поместить вопрос о распределении между капиталом и доходом и недавнее повышение доли капитала в более широкий исторический контекст с акцентом на эволюции соотношения между капиталом и доходом с XVIII до начала XXI века. Разумеется, у этого исследования есть свои ограничения, связанные с несовершенством имеющихся исторических источников, однако, на мой взгляд, оно позволяет лучше определить научную проблематику и обновить исследование данного вопроса.

Замещение между капиталом и трудом в XXI веке: эластичность выше единицы

Начнем с недостатков, которые присущи модели Кобба — Дугласа при анализе эволюции в очень долгосрочной перспективе.

В течение очень длительных периодов эластичность замещения труда капиталом превышает единицу: рост соотношения между капиталом и трудом ? приводит к небольшому повышению доли капитала а в национальном доходе, и наоборот. В целом это соответствует ситуации, в которой капитал может использоваться в различных целях в долгосрочном плане.

Действительно, наблюдаемые исторические изменения показывают, что всегда возможно, по крайней мере с определенной точки зрения, обнаружить полезные и новые сферы приложения капитала: например, новые способы строительства или оснащения жилых домов (здесь можно вспомнить о солнечных или цифровых датчиках на стенах или крышах), создание все более сложных электронных устройств или роботов или же разработка медицинских технологий, требующих все больше капитала. Если не затрагивать примеры полностью роботизированной экономики, где капитал будет воспроизводиться самостоятельно, что соответствует бесконечной эластичности замещения, то именно так будет выглядеть развитая экономика, обладающая различными возможностями использования капитала и характеризующаяся эластичностью замещения, превышающей единицу.

Разумеется, очень сложно предугадать, насколько будет превышать единицу эластичность замещения труда капиталом в течение XXI века. Исходя из исторических данных можно предположить, что эластичность будет составлять от 1,3 до 1,6[202]. Однако эта оценка довольно расплывчата и неточна; кроме того, нет никаких оснований считать, что технологии будущего будут обеспечивать такую же эластичность, как технологии прошлого. Относительно установленным фактом можно считать лишь то, что тенденция к повышению соотношения между капиталом и доходом ?, которая наблюдается в богатых странах в последние десятилетия и которая может распространиться на всю планету в течение двадцать первого столетия в случае повсеместного снижения темпов роста (особенно демографического), может сопровождаться длительным повышением доли капитала а в национальном доходе. Конечно, вполне вероятно, что доходность капитала r будет снижаться по мере того, как будет расти соотношение между капиталом и доходом ?. Однако, исходя из исторического опыта, можно сказать, что эффект объема, скорее всего, возьмет верх над эффектом цены, т. е. эффект накопления возобладает над снижением доходности.

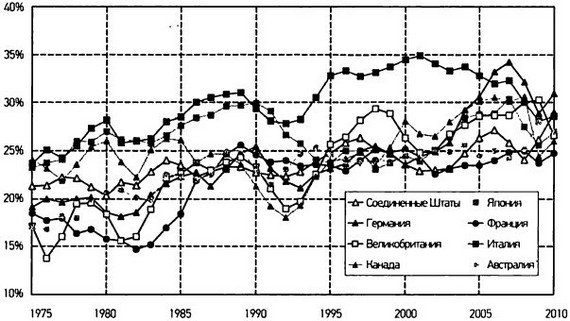

Действительно, имеющиеся данные показывают, что в период с 1970 по 2010 год доля капитала росла в большинстве богатых стран по мере того, как увеличивалось соотношение между капиталом и доходом (см. график 6.5). Тем не менее нужно подчеркнуть, что этот рост коррелирует не только с эластичностью замещения, превышающей единицу, но и с улучшением переговорных позиций капитала относительно труда в последние десятилетия в условиях растущей мобильности капиталов и усиливающейся конкуренции государств за привлечение инвестиций. Оба процесса, вероятно, взаимно подстегивали друг друга в последние десятилетия; возможно, это будет происходить и в будущем. В любом случае важно подчеркнуть, что ни один самокорректирующийся экономический механизм не может помешать тому, чтобы постоянное повышение соотношения между капиталом и доходом ? сопровождалось постоянным ростом доли капитала в национальном доходе ?.

График 6.5

Доля капитала в богатых странах в 1975–2010 годах.

ордината: Доходы с капитала (в % к национальному доходу).

Примечание. В богатых странах доходы с капитала составляли от 15 до 25 % национального дохода в 1975 году и от 25 до 35 % в 2000–2010 годах.

Источники: piketty.pse.ens.fr/capital21с.

Традиционные аграрные общества: эластичность ниже единицы

Как мы только что увидели, современные экономики характеризуются широкими возможностями замещения труда капиталом. Интересно отметить, что в традиционных экономиках, которые зиждились на сельском хозяйстве и в которых капитал принимал форму прежде всего сельскохозяйственных земель, дело обстояло совсем иначе. Исторические данные, имеющиеся в нашем распоряжении, четко показывают, что в традиционных аграрных обществах эластичность замещения была заметно ниже единицы. Только этим можно объяснить, почему в XVIII–XIX веках в Соединенных Штатах Америки, где земли было намного больше, чем в Европе, стоимость земли (измеренная в соотношении между капиталом и доходом) и земельная рента (и доля капитала в национальном капитале) были заметно ниже, чем в Старом Свете.

Это и логично: для того чтобы могло осуществляться значительное замещение труда капиталом, капитал должен иметь возможность принимать различные формы. Для заданной формы — в данном случае для сельскохозяйственных земель — эффект цены в определенный момент обязательно возобладает над эффектом объема. Если у нескольких сотен человек есть целый континент для ведения хозяйства, то цена на землю и земельная рента неизбежно упадут практически до нуля. Нет лучшей иллюстрации принципа «избыток капитала убивает капитал», чем сравнение стоимости сельскохозяйственных земель и земельной рентой в Новом Свете и в Европе.

Человеческий капитал — это иллюзия?

Теперь перейдем к важнейшему вопросу: является ли иллюзией повышение роли человеческого капитала на протяжении истории? Согласно довольно распространенному мнению, процесс развития и экономического роста характеризуется тем, что значение навыков, умений и — шире — человеческого труда в производственном процессе постепенно возрастало. Даже несмотря на то, что эта гипотеза не всегда формулировалась в четкой форме, логично предположить, что она подразумевает, будто технология трансформировалась таким образом, что фактор труда сегодня играет большую роль, чем прежде[203]. Именно так можно объяснить снижение доли капитала в долгосрочном плане — с 35–40 % в 1800-1810-е годы до 25–30 % в 2000-2010-е годы — и соответствующее повышение доли труда с 60–65 % до 70–75 %. Доля труда выросла просто потому, что увеличилось значение труда в производственном процессе. Именно повышение роли человеческого капитала позволило сократить долю земельного, недвижимого и финансового капитала.

Если это объяснение правильно, то речь действительно идет об очень важном изменении. Однако здесь нужно быть осторожным. С одной стороны, как мы уже отмечали, нам не хватает исторической перспективы для того, чтобы полноценно рассуждать о долгосрочной эволюции доли капитала. Вполне вероятно, что в ближайшие десятилетия доля капитала вырастет до уровня начала XIX века. Это может быть обусловлено как тем, что структурная роль технологии — и относительная значимость труда и капитала — на самом деле не сильно изменились (скорее, изменились переговорные позиции труда и капитала), так и тем, что эта структурная роль изменилась слегка, что нам кажется более правдоподобным, однако из-за повышения соотношения между капиталом и доходом доля капитала естественным образом стремится к историческому максимуму и даже превышает его при условии, что эластичность замещения труда капиталом в долгосрочной перспективе превышает единицу. Возможно, на данном этапе нашего исследования это главный вывод: современная технология требует все большего объема капитала, а разнообразие возможных форм приложения капитала приводит к тому, что можно его накопить в огромных количествах, при этом его доходность не упадет. В этих условиях не существует ни одной естественной причины, по которой в долгосрочной перспективе доля капитала уменьшалась бы, даже если бы технологические изменения благоприятствовали труду.

Есть еще одна причина, по которой следует быть осторожным. Предполагаемое снижение доли капитала в долгосрочном плане с 35–40 % до 25–30 %, которое нам представляется довольно правдоподобным, действительно очень значимо. Однако речь не идет об изменении цивилизации. Уровень квалификации, разумеется, сильно вырос на протяжении последних двух столетий. Однако объем недвижимого, промышленного, финансового капитала также намного увеличился. Иногда нам кажется, будто капитал исчез и мы, словно по волшебству, перешли от цивилизации, основанной на капитале, наследстве и связях, к цивилизации, основанной на человеческом капитале и личных достоинствах. Благодаря технологическим изменениям на смену разжиревшим акционерам пришли заслуженные менеджеры. Мы вернемся к этому вопросу, когда в следующей части книги будем изучать неравенство в распределении доходов и имущества на индивидуальном уровне; на данном этапе мы не можем корректно на него ответить. Но мы уже знаем достаточно, чтобы остерегаться такого безмятежного оптимизма: капитал не исчез просто потому, что он приносит не меньше пользы, чем во времена Бальзака и Остин, и, возможно, станет еще более нужным в будущем.

Измерения в распределении между капиталом и трудом в среднесрочной перспективе

Как мы убедились, гипотеза Кобба — Дугласа о полной стабильности распределения между капиталом и трудом не позволяла в полной мере отразить долгосрочные изменения в этом распределении. То же касается — возможно, даже в большей степени — изменений в кратко- и среднесрочной перспективе, которые иногда могут занимать немало времени, особенно в восприятии современников, переживающих их на своем личном опыте.

Самым значительным примером этого, о котором уже шла речь во введении, является повышение доли капитала на начальных стадиях промышленной революции — в период с 1800-1810-х до 1850-1860-х годов.

В Великобритании, где сохранились наиболее подробные данные, исторические исследования, прежде всего Роберта Аллена (который назвал застой в росте заработной платы «паузой Энгельса»), показывают, что доля капитала в национальном доходе выросла на 10 пунктов — с 35–40 % на рубеже XVIII–XIX веков до 45–50 % к середине девятнадцатого столетия, когда был издан «Манифест коммунистической партии» и Маркс взялся за написание «Капитала». Согласно имеющимся у нас данным, это повышение сменилось сравнимым по масштабам снижением доли капитала в 1870-1900-х годах, за которым последовал небольшой рост в 1900-1910-х годах, в результате чего в Прекрасную эпоху доля капитала не сильно отличалась от показателей революционного периода и наполеоновских времен (см. график 6.1). Это изменение можно рассматривать как среднесрочное, а не как длительное.

Тем не менее повышение национального дохода на 10 пунктов в течение первой половины XIX века было весьма значительным: оно показывает, что рост в основном обеспечивал увеличение прибыли, в то время как зарплаты, которые тогда были ничтожными, не менялись. По мнению Аллена, эта эволюция объясняется прежде всего притоком рабочей силы, обеспеченным исходом сельского населения, а также технологическими изменениями, которые привели к росту производительности капитала в производственной функции: в общем, капризы технологии[204].

Исторические данные, касающиеся Франции, свидетельствуют о схожих процессах. Так, все источники подтверждают длительный застой в росте зарплат рабочих в период с 1810 по 1850 год, когда промышленность развивалась полным ходом. Данные, собранные Жаном Бувье и Франсуа Фюре на основе счетов крупных французских промышленных компаний XIX века, подтверждают эту хронологию: повышение доли прибыли до 1850-1860-х годов, снижение в 1870–1900 годах, новое повышение в 1900-1910-е годы[205].

По данным, охватывающим XVIII век и период Французской революции, прослеживается повышение доли земельной ренты в десятилетия, предшествовавшие революции (что коррелирует с замечаниями Артура Янга относительно нищеты французских крестьян[206]), и сильный рост зарплат с 1789 по 1815 год (обусловленный, по-видимому, перераспределением земли и мобилизацией рабочей силы в условиях военных конфликтов)[207]. В эпоху Реставрации и Июльской монархии низшие классы с ностальгией вспоминали времена революции и Наполеона.

Для того чтобы продемонстрировать, что кратко- и среднесрочные изменения в распределении между капиталом и трудом происходят постоянно и во все эпохи, мы также отметили на графиках 6.6–6.8 ежегодную эволюцию этого распределения во Франции в период с 1900 по 2010 год, отдельно показав, с одной стороны, эволюцию распределения добавленной стоимости компаний между прибылью и зарплатой[208], а с другой — эволюцию доли арендных платежей за жилье в национальном доходе. Особого внимания заслуживает тот факт, что в период после Второй мировой войны распределение между прибылью и зарплатами прошло через три фазы: сильное повышение доли прибыли с 1945 по 1968 год, затем резкое снижение с 1968 по 1983 год и, наконец, быстрое повышение с 1983 года и стабилизация с начала 1990-х годов. Мы вернемся к этой хронологии, имеющей сильную политическую подоплеку, в следующих главах, когда будем изучать динамику неравенства в доходах. Мы отметим устойчивый рост арендных платежей с 1945 года, который обеспечивал дальнейшее повышение доли совокупного капитала в 1990-2000-е годы, несмотря на стабилизацию доли прибыли.

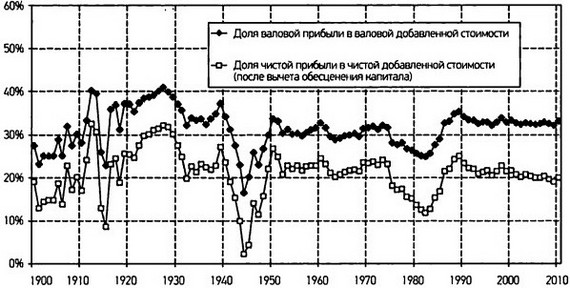

График 6.6

Доля прибыли в добавленной стоимости компаний во Франции в 1900–2010 годах.

ордината: Доля прибыли в добавленной стоимости.

Примечание. Доля валовой прибыли в валовой добавленной стоимости компаний выросла с 25 % в 1982 году до 33 % в 2010 году; доля чистых доходов в чистой добавленной стоимости выросла с 12 до 20 %. Источники; piketty.pse.ens.fr/capital21с.

График 6.7

Доля арендных платежей в национальном доходе во Франции в 1900–2010 годах.

ордината: Доля арендных платежей в национальном доходе.

Примечание. Доля арендных платежей (стоимости жилья при сдаче в аренду) в национальном доходе выросла с 2 % в 1948 году до 10 % в 2010 году.

Источнини: piketty.pse.ens.fr/capital21с.

Возвращение к Марксу и к тенденции снижения нормы прибыли.

В завершение этих изысканий, посвященных исторической динамике соотношения между капиталом и доходом и распределению между капиталом и трудом, не будет лишним уточнить, как связаны между собой полученные нами выводы и марксистские тезисы.

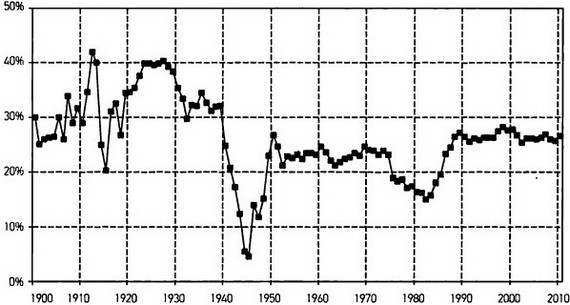

График 6.8

Доля капитала в национальном доходе во Франции в 1900–2010 годах.

ордината: Доля капитала в национальном доходе.

Примечание. Доля доходов с капитала (чистой прибыли и арендных платежей) в национальном доходе выросла с 15 % в 1982 году до 27 % в 2010 году.

Источники: piketty.pse.ens.fr/capital21с.

По мнению Маркса, основной механизм, при помощи которого «буржуазия производит своих собственных могильщиков», соответствует тому, что во введении мы назвали «принципом бесконечного накопления»: капиталисты накапливают капитал во все возрастающих объемах, что приводит к неизбежному снижению нормы прибыли (т. е. доходности капитала) и означает их собственную гибель. Маркс не обращался к математическим моделям, и его язык не всегда ясен, поэтому трудно точно понять, что именно он имел в виду. Однако было бы логично объяснить его тезис, представив, что в динамическом законе ? = s/g темпы роста g равны нулю или очень близки к нему.

Напомним, что g отражает темпы структурного роста в долгосрочной перспективе, т. е. сумму темпов роста производительности и населения. Однако Маркс, как, впрочем, и все остальные экономисты XIX — начала XX века, а по большому счету все экономисты до Солоу, опубликовавшего свои работы в 1950-1960-х годах, не сформулировал и не дал определение самого понятия структурного роста на основе постоянного и продолжительного роста производительности[209]. В те времена подразумевалось, что рост производства, прежде всего промышленного, обусловлен в первую очередь накоплением промышленного капитала. Иными словами, производство растет исключительно потому, что каждый работник получает в свое распоряжение все большее количество станков и оборудования, а не потому, что увеличивается производительность как таковая при определенном количестве капитала и труда. Сегодня мы знаем, что лишь рост производительности обеспечивает долгосрочный структурный рост, но во времена Маркса, ввиду отсутствия необходимых данных и достаточной исторической перспективы, это было далеко не очевидно.

В ситуации, когда структурного роста нет и темпы роста g-равны нулю, мы сталкиваемся с логическим противоречием, очень схожим с тем, что описал Маркс. Когда норма чистых сбережений s становится положительной, т. е. когда капиталисты, исходя из стремления к власти и к сохранению своего положения или просто потому, что у них уже достаточно высокий уровень жизни, из года в год накапливают все больше капитала, соотношение между капиталом и доходом бесконечно увеличивается. В целом, если темпы роста g низкие и приближаются к нулю, соотношение между капиталом и доходом ? = s/g в долгосрочной перспективе стремится к бесконечности. А при бесконечно высоком соотношении между капиталом и доходом ? доходность капитала r непременно должна упасть и стать бесконечно близкой нулю, поскольку в противном случае доля капитала ? = r ? ? поглотит весь национальный доход[210].

Таким образом, динамическое противоречие, отмеченное Марксом, приводит к серьезным трудностям, единственным логическим выходом из которых является структурный рост: только он дает возможность до определенной степени уравновесить процесс накопления капитала. Именно постоянный рост производительности и населения позволяет уравновесить постоянное прибавление новых единиц капитала, как показывает закон ? = s/g. В противном случае капиталисты действительно роют себе могилу: либо они борются друг с другом, отчаянно пытаясь справиться с тенденцией к снижению доходности (например, посредством войны за право на лучшие колониальные инвестиции, как это чуть было не произошло в 1905 и 1911 годах между Францией и Германией во время марокканских кризисов); либо им удается добиться того, что труду достается все меньшая часть национального дохода, что в конечном итоге приводит к пролетарской революции и ко всеобщей экспроприации. В любом случае капитализм подтачивают его же внутренние противоречия.

Предположение, что Маркс представлял себе модель такого типа, т. е. модель, основанную на бесконечном накоплении капитала, подтверждается тем фактом, что он много раз обращался к балансам промышленных предприятий, отличавшихся очень высокой капиталоемкостью. В первом томе «Капитала» он приводит пример баланса текстильной фабрики, уточняя, что «получил данные от собственника»; они показывали очень высокое соотношение между общей стоимостью основного и переменного капитала, используемого в процессе производства, и стоимостью продукции, выпущенной за год, — они различались в 10 раз. Такое соотношение между капиталом и доходом действительно пугает: при доходности капитала в 5 % доля прибыли превысит половину производства. Логично, что Маркс, как и многие другие обеспокоенные наблюдатели тех времен, задавался вопросом, чем это чревато (тем более что зарплаты с начала XIX века практически не росли) и к какому социально-экономическому равновесию такое сверхкапиталоемкое промышленное развитие может привести в долгосрочной перспективе.

Маркс также внимательно читал британские парламентские отчеты 1820-1860-х годов, которые были для него источником информации о мизерных зарплатах рабочих, о несчастных случаях на производстве, об ужасающих гигиенических условиях и в целом об алчности владельцев промышленного капитала. Он привлекал и статистику по шедулярному налогу на прибыль, которая свидетельствует об очень быстром росте промышленных доходов в Великобритании в 1840-1850-е годы. Маркс даже пытался использовать, хотя и в довольно субъективном ключе, некоторые статистические данные, касавшиеся наследства и отражавшие быстрое увеличение крупнейших британских состояний со времен наполеоновских войн[211].

Проблема заключается в том, что, несмотря на все эти важные гипотезы, Маркс чаще всего описывает мелкие факты, а не предлагает систематический анализ имеющихся статистических данных. Так, он не стремится установить, является ли очень высокая капиталоемкость, которую он выявляет на основе анализа балансов нескольких фабрик, отличительной чертой всей британской экономики или хотя бы какой-то отдельной ее отрасли, — он мог бы попытаться это сделать, обобщив балансы хотя бы нескольких десятков компаний. В книге, в значительной степени посвященной вопросу накопления капитала, еще более удивительным выглядит то, что Маркс вообще не ссылается на попытки определения объема национального капитала, которые предпринимались в Великобритании с начала XVIII века и число которых заметно увеличилось с начала девятнадцатого столетия — от работ Колкагуна 1800-1810-х годов до исследований Гиффена 1870-1880-х годов[212]. Маркс обходит стороной систему национальных счетов, которая развивалась в то время; это вызывает тем больше сожаления, что она могла бы подтвердить его гипотезу об огромном накоплении частного капитала и уточнить его модель объяснения этого феномена.

За рамками спора «двух Кембриджей»

Однако следует подчеркнуть, что национальных счетов и различных статистических материалов, имевшихся на рубеже XIX–XX веков, было недостаточно для корректного исследования динамики соотношения между капиталом и доходом. Так, существовало намного больше расчетов объема капитала, чем расчетов национального дохода и внутреннего производства. Обратная ситуация сложилась в середине XX века, после потрясений 1914–1945 годов. Это отчасти дает ответ на вопрос, почему проблема накопления капитала и вероятности уравновешивания этого динамического процесса столь долгое время вызывала активные споры, а зачастую и большую путаницу, как показывает знаменитый спор «двух Кембриджей», разгоревшийся в 1950-1960-е годы.

Изложим вкратце его суть. Когда формула ? = s/g была впервые введена экономистами Харродом и Домаром на рубеже 1930-1940-х годов, было принято ее записывать и читать в обратном порядке, т. е. g= s/?. Так, Харрод в 1939 году утверждал, что соотношение между капиталом и доходом ? фиксировано и предопределено существующими технологиями (как в случае производственной функции с фиксированными коэффициентами, когда замещение между трудом и капиталом невозможно), вследствие чего темпы роста полностью зависят от нормы сбережений. Если норма сбережений составляет 10 % и технологии предопределяют соотношение между капиталом и доходом, равное пяти (нужно ровно пять единиц капитала для производства одной единицы продукции, ни больше ни меньше), то темпы роста производственных мощностей экономики составят 2 % в год. Однако, поскольку темпы роста также должны быть равными темпам роста населения (и производительности — тогда этот термин еще не имел четкого определения), напрашивается вывод о том, что рост — это внутренне нестабильный процесс, который движется «по лезвию ножа». Капитала всегда либо слишком много, либо недостаточно, что приводит к появлению избыточных мощностей и спекулятивных пузырей или безработицы или же того и другого, в зависимости от отрасли и от года.

Предположение Харрода, который писал в разгар кризиса 1930-х годов и находился под сильным впечатлением от макроэкономической нестабильности той поры, нельзя считать полностью ошибочным. Действительно, описанный им механизм позволяет объяснить, почему процесс роста всегда очень нестабилен: в масштабах целой страны процесс коррекции решений по сбережениям и инвестициям, которые принимаются разными людьми и по разным причинам, очень сложен и хаотичен, тем более что зачастую трудно изменить капиталоемкость и организацию производства за короткий срок[213]. Тем не менее в долгосрочной перспективе соотношение между капиталом и доходом носит довольно гибкий характер, как показывают наблюдавшиеся в истории сильные колебания, которые мы проанализировали, — они даже указывают на то, что эластичность замещения труда капиталом на протяжении очень длительного периода времени была выше единицы.

В 1948 году Домар предложил более оптимистичный и гибкий подход к закону g= s/?, подчеркнув, что норма сбережений и соотношение между капиталом и доходом могут до определенной степени коррелировать.

А в 1956 году Солоу ввел понятие производственной функции с заменяемыми факторами, которое позволило перевернуть формулу и записать ее как ? = s/g. в долгосрочной перспективе соотношение между капиталом и доходом коррелирует с нормой сбережения и темпами роста экономики, а не наоборот. Тем не менее в 1950-1960-е годы споры между экономистами продолжались: их основными участниками были, с одной стороны, ученые из Кембриджа, штат Массачусетс (прежде всего Солоу и Самюэльсон, отстаивавшие понятие производственной функции с заменяемыми факторами), а с другой — исследователи из британского Кембриджа (например, Робинсон, Калдор и Пасинетти), которые, хотя иногда и путались в своих рассуждениях, в целом полагали, что согласно модели Солоу получается, что рост всегда уравновешен, а кейнсианские краткосрочные факторы не имеют значения. Лишь с 1970-1980-х годов так называемая «неоклассическая» модель Солоу окончательно возобладала.