Глава 4. От старой Европы к Новому Свету

Мы исследовали метаморфозы капитала в Великобритании и во Франции с XVIII века. Полученные выводы схожи и дополняют друг друга. Природа капитала полностью преобразилась, однако его общий объем никак не изменился. Для того чтобы лучше понять логику различных исторических процессов, нам следует исследовать также эволюцию других стран. Мы начнем с изучения опыта Германии, который дополняет и обогащает европейскую панораму. Затем мы исследуем вопрос капитала в Северной Америке (в Соединенных Штатах и Канаде). Мы увидим, что в Новом Свете капитал принимал весьма специфические формы: во-первых, потому, что земля здесь имелась в изобилии и стоила недорого, во-вторых, потому, что здесь важную роль сыграла система рабовладения, и, наконец, в-третьих, потому, что со структурной точки зрения этот мир, где демографический рост продолжается постоянно, меньше склонен к накоплению капитала относительно ежегодного оборота дохода и производства, чем старушка Европа. Это приведет нас к вопросу о ключевых факторах, предопределяющих соотношение между капиталом и доходом в долгосрочной перспективе: он будет рассмотрен в следующей главе, где мы обратимся к анализу богатых стран в целом, а затем и всей планеты в той мере, в какой нам это позволят источники.

Германия: рейнский капитализм и общественная собственность

Начнем с Германии. Интересно сравнить путь, пройденный Великобританией и Францией, с эволюцией, имевшей место в Германии, особенно в том, что касается смешанной экономики, о масштабах которой в послевоенные годы мы только что рассказали. К сожалению, немецкие исторические данные более разрозненны, что объясняется поздним объединением страны и многочисленными территориальными изменениями, и не дают возможности удовлетворительно исследовать период до 1870 года. Тем не менее расчеты, которые мы произвели для периода после 1870 года, позволяют выявить как общие черты с Великобританией и Францией, так и целый ряд различий.

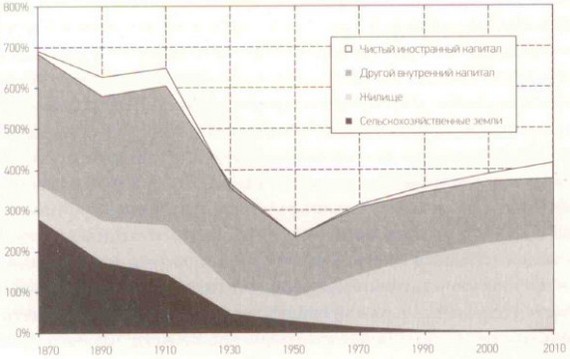

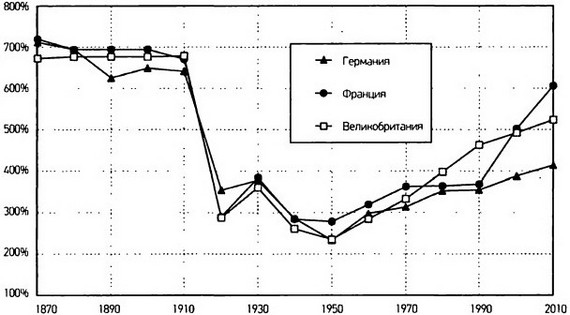

Прежде всего обращает на себя внимание то, что в целом эволюция была схожей: с одной стороны, в долгосрочной перспективе на смену сельскохозяйственным землям пришел недвижимый, промышленный и финансовый капитал; с другой — соотношение между капиталом и доходом неуклонно увеличивалось после Второй мировой войны и вскоре должно достичь уровня, предшествовавшего потрясениям 1914–1945 годов (см. график 4.1).

График 4.1

Капитал в Германии в 1870–2010 годах.

ордината: Стоимость национального капитала (в % к национальному доходу).

Примечание. В 1910 году национальный капитал Германии составлял 6.5 лет национального дохода (из них 0.5 года приходились на зарубежные активы).

Источники: piketty.pse.ens.fr/capital21с.

Можно отметить, что, если судить по стоимости сельскохозяйственных земель, Германия в Прекрасную эпоху была ближе к Франции, чем к Великобритании (сельское хозяйство за Рейном еще не исчезло), и что немецкий промышленный капитал имел больший вес, чем в этих двух странах. В то же время иностранные активы накануне Первой мировой войны в Германии были в два раза ниже, чем во Франции (около 50 % национального дохода против более чем года), и в четыре раза ниже, чем в Великобритании (около двух лет национального дохода). Во многом это объяснялось отсутствием у Германии колониальной империи, что, кстати, порождало серьезную политическую и военную напряженность: можно вспомнить о марокканских кризисах 1905 и 1911 годов, в ходе которых кайзер попытался оспорить французское преобладание в Марокко. Это ожесточенное соперничество за колониальные активы, разгоревшееся между европейскими державами, внесло свою лепту в создание той атмосферы, в которой летом 1914 года была объявлена война: не нужно подписываться под всеми выводами Ленина (книга «Империализм как высшая стадия капитализма» была опубликована в 1916 году), чтобы разделять это мнение.

Также можно отметить, что благодаря положительному торговому сальдо в течение последних десятилетий Германия накопила солидные зарубежные активы. В начале 2010-х годов их объем приближается к 50 % национального дохода (из них больше половины было приобретено после 2000 года), т. е. почти достиг того же уровня, что и в 1913 году. Это не очень впечатляет по сравнению с британскими или французскими активами Прекрасной эпохи, однако весьма существенно по сравнению с нынешними позициями двух бывших колониальных держав, которые близки к нулю. Сравнение графика 4.1 с графиками 3.1–3.2 показывает, насколько разными были исторические пути Германии. Франции и Великобритании с XIX века по сей день: до определенной степени они были зеркальным отражением друг друга. Учитывая, что сегодня Германия располагает очень высоким положительным торговым сальдо, это расхождение, вполне вероятно, еще больше увеличится в будущем. Мы к этому еще вернемся.

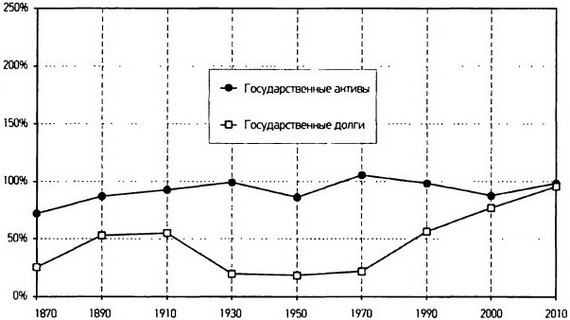

В том, что касается государственного долга и распределения между государственным и частным капиталом, немецкий путь довольно близок к французскому. Средняя инфляция в Германии составляла около 17 % между 1913 и 1950 годами, т. е. цены в этот период увеличились более чем в 300 раз (тогда как во Франции в 100 раз), благодаря чему страна смогла растворить свой государственный долг в XX веке. Несмотря на большой дефицит во время обеих мировых войн (государственная задолженность ненадолго превысила планку в 100 % BBП в 1918–1920 годах и в 150 % ВВП в 1943–1944 годах), оба раза инфляция позволила очень быстро вернугь долг на очень низкий уровень: всего 20 % ВВП в 1930 и в 1950 годах (см. график 4.2[125]). Вместе с тем использование инфляции приняло крайние формы и так сильно дестабилизировало немецкое общество и экономику, особенно во время гиперинфляции 1920-х годов, что немецкое общественное мнение прониклось сильными антиинфляционистскими настроениями[126]. Этим и объясняется парадоксальная ситуация, которую можно наблюдать сегодня: страна, охотно прибегавшая к инфляции в XX веке, чтобы избавиться от долгов, т. е. Германия, не хочет даже слышать о повышении цен более чем на 2 % в год; страна, которая всегда расплачивалась по своему государственному долгу, выходя порой за разумные пределы, т. е. Великобритания, придерживается более гибкого подхода и не видит ничего зазорного в том, чтобы центральный банк выкупал значительную часть государственного долга, тем самым немного разгоняя инфляцию.

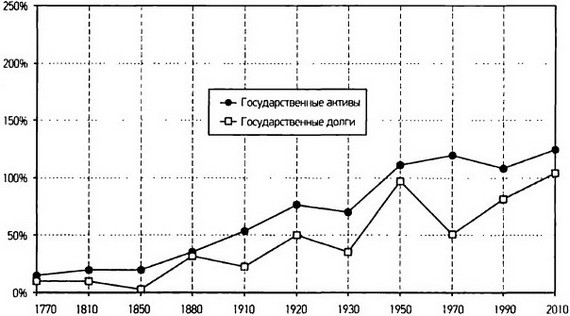

График 4.2

Государственное богатство в Германии в 1870–2010 годах.

ордината: Государственные активы и долги (в % к национальному доходу).

Примечание. В 2010 году государственный долг Германии равнялся одному году национального дохода (столько же стоили государственные активы).

Источники: piketty.pse.ens.fr/capital21с.

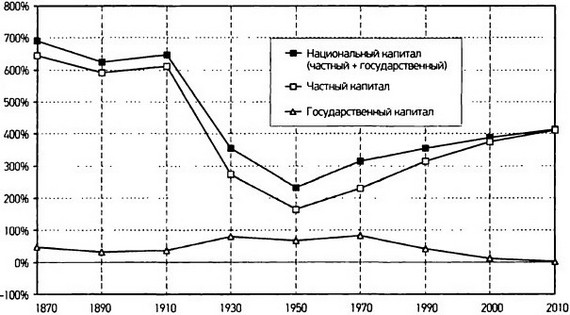

В том, что касается накопления государственных активов, немецкий опыт также ближе к французскому: в Германии государство имело значительные доли в банковской и промышленной сфере в 1950-1970-е годы, которые были частично распроданы в 1980-1990-е годы, но вовсе не исчезли полностью. Например, федеральная земля Нижняя Саксония сегодня по-прежнему владеет 15 % акций — и 20 % голосов, гарантированных законом, который Европейский союз пытается оспорить, — компании Volkswagen, мирового и европейского лидера в производстве автомобилей[127]. В 1950-1970-е годы, когда государственный долг практически был нулевым, чистое государственное имущество в Германии приближалось к одному году национального богатства, тогда как частное имущество, находившееся тогда на очень низком уровне, едва достигало двух лет (см. график 4.3). Так же, как и во Франции, государству принадлежало от 25 до 30 % национального капитала в десятилетия восстановления и немецкого экономического чуда. И так же, как и во Франции, замедление роста в 1970-1980-е годы и увеличение государственного долга (которое началось задолго до объединения страны и продолжилось после него) привели к полному изменению курса в последние десятилетия. Чистое государственное имущество практически равно нулю в начале 2010-х годов, а на частное имущество, которое неуклонно росло с 1950-х годов, сегодня приходится почти все национальное богатство.

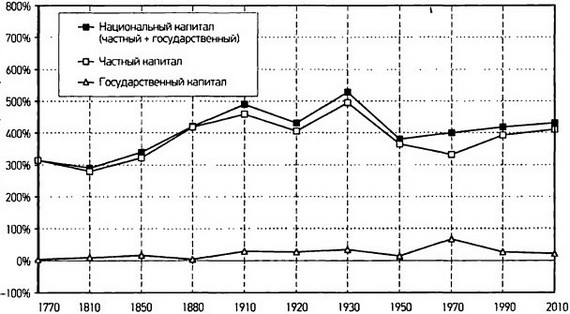

График 4.З

Частный и государственный капитал в Германии в 1870–2010 годах.

ордината: Частный и государственный капитал (в % к национальному доходу).

Примечание. В 1970 году государственный капитал в Германии равнялся одному году национального дохода, тогда как частный капитал едва превышал два года.

Источники: piketty.pse.ens.fr/capital21с.

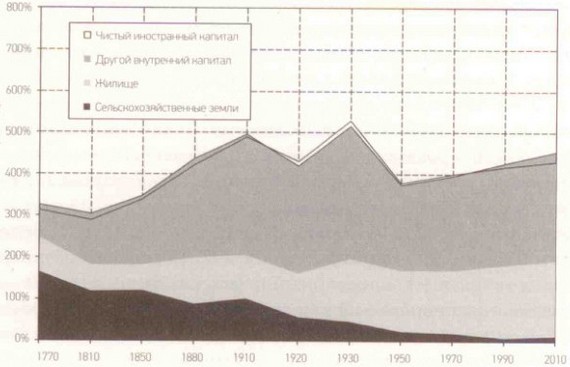

Тем не менее есть существенная разница в стоимости частного капитала между Германией, с одной стороны, и Францией и Великобританией — с другой. Немецкое частное имущество сильно выросло после войны: в 1950 году оно было очень скромным (чуть более полутора лет национального дохода), а сегодня превышает четыре года национального дохода. Феномен восстановления частного богатства на европейском уровне не вызывает сомнений, как убедительно показывает график 4.4. Тем не менее стоимость немецкого частного имущества в начале 2010-х годов заметно уступает показателям Великобритании и Франции: немногим более четырех лет национального дохода в Германии против пяти-шести лет во Франции и Великобритании и более шести лет в Италии и Испании (о них речь пойдет в следующей главе). Учитывая высокий уровень сбережений в Германии, низкий уровень немецкого частного имущества в сравнении с другими европейскими странами представляет собой определенный парадокс, пусть и отчасти временный, — объяснить его можно следующим образом[128].

График 4.4

Частный и государственный капитал в Европе в 1870–2010 годах.

ордината: Стоимость частного и государственного капитала (в % к национальному доходу).

Примечание. Эволюция национального напитала в Европе объясняется в первую очередь эволюцией частного капитала.

Источники: piketty.pse.ens.fr/capital21с.

Первый фактор, который нужно учитывать, заключается в том, что уровень цен на недвижимость в Германии ниже по сравнению с другими европейскими странами. Отчасти это может объясняться тем фактом, что сильный рост цен, наблюдавшийся повсюду в 1990-2000-е годы, в Германии сдерживался процессом объединения страны, благодаря которому на рынок попало большое количество дешевого жилья. Однако для объяснения расхождения в долгосрочной перспективе нужно обнаружить факторы, имевшие более длительное воздействие, например более жесткое регулирование в жилищной сфере в Германии.

Как бы то ни было, расхождение с Францией и Великобританией во многом проистекает не из разницы в общей стоимости жилой недвижимости, а из различий, касающихся стоимости других видов внутреннего капитала, т. е. прежде всего капитала компаний (см. график 4.1). Иными словами, расхождение обусловлено не столько более низкой капитализацией недвижимости в Германии, сколько более низкой биржевой капитализацией немецких компаний. Если бы для оценки общей стоимости частного имущества мы использовали не рыночную стоимость компаний и соответствующих финансовых активов, а их балансовую стоимость (т. е. стоимость, полученную путем складывания инвестиций, учтенных в их балансе за вычетом долгов), то немецкий парадокс исчез бы: немецкое частное имущество тут же достигло бы уровня Франции и Великобритании (не четыре года, а от пяти до шести лет национального дохода). В следующей главе мы вернемся к этим на первый взгляд чисто бухгалтерским трудностям, которые на самом деле носят политический характер.

На данном этапе мы лишь отметим, что более низкая рыночная стоимость немецких компаний соответствует модели, иногда называемой «рейнским капитализмом», или «моделью заинтересованной стороны» («stakeholder model»). Эта экономическая модель, при которой собственность на предприятия принадлежит не только акционерам, но и целому ряду сторон, участвующих в процессе принятия решений, начиная с представителей наемных работников (которые в управляющих советах обладают правом решающего, а не только совещательного голоса и при этом необязательно должны владеть акциями) и закачивая представителями федеральной земли и ассоциаций потребителей, защитниками окружающей природы и т. д. Мы не пытаемся идеализировать эту модель распределенной общественной собственности предприятий, у которой есть свои ограничения, а лишь констатируем, что она может быть по меньшей мере столь же экономически эффективной, как и англосаксонская рыночная модель, или «модель держателей капитала» (где в теории вся власть принадлежит акционерам; на практике все намного сложнее), и что она автоматически предопределяет более низкую рыночную стоимость компаний, хотя настоящая стоимость от этого не становится меньше. Эти споры о разных формах капитализма начались в начале 1990-х годов, после распада Советского Союза[129]. Затем они поутихли, отчасти потому, что немецкая экономическая модель, казалось, давала сбои в годы, последовавшие за объединением (в 1998–2002 годах Германию часто называли «больным человеком Европы»), Учитывая относительно хорошее состояние Германии в условиях мирового финансового кризиса 2007–2012 годов, можно предположить, что в ближайшие годы эти дебаты возобновятся[130].

Потрясения, которые капитал пережил в XX веке

Теперь, когда мы в общих чертах обрисовали эволюцию соотношения между капиталом и доходом, а также распределение между государственной и частной сферой, нам следует вернуться к хронологическому изложению и прежде всего понять причины, обусловившие сначала обвал, а затем головокружительное восстановление соотношения между капиталом и доходом в течение XX века.

Уточним, что речь идет о феномене, который затронул все европейские страны. Все источники, имеющиеся в нашем распоряжении, указывают на то, что эволюция, наблюдавшаяся в Великобритании, Франции и Германии (на которые ив 1910, ив 2010 году приходилось более двух третей ВВП Западной Европы и более половины европейского ВВП), была характерна для всего континента; разумеется, в каждой стране были свои специфические особенности, однако схема была единой для всех. Так, в Италии и в Испании, где в Прекрасную эпоху, согласно данным исторических источников, соотношение между капиталом и доходом составляло шесть-семь лет, после 1970 года наблюдалось его быстрое восстановление, носившее еще более выраженный характер, чем в Великобритании и Франции. Схожие результаты дают и расчеты, касающиеся Бельгии, Голландии и Австрии[131].

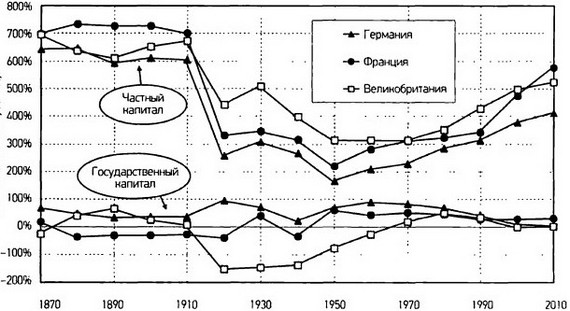

Следует подчеркнуть, что падение, наблюдавшееся в период с 1914 по 1945 год, лишь частично объясняется физическим разрушением капитала (недвижимости, фабрик, оборудования и т. д.) в ходе войн. В Великобритании, как и во Франции и в Германии, стоимость национального капитала составляла от шести с половиной до семи лет национального дохода в 1913 году и снизилась до приблизительно двух с половиной лет в 1950 году, т. е. упала более чем на четыре года национального дохода (см. графики 4.4–4.5). Физическое разрушение капитала, безусловно, было существенным, особенно во Франции в годы Первой мировой войны (прифронтовые зоны на северо-востоке страны пострадали очень сильно) и во Франции и в Германии во время Второй мировой в результате массовых бомбардировок 1944–1945 годов (боевые столкновения были менее продолжительными, чем в 1914–1918 годах, но военные технологии стали намного более разрушительными). В итоге ущерб, к которому привели разрушения, оценивается почти в один год национального дохода во Франции (т. е. они обеспечили от пятой части до четверти от общего снижения соотношения между капиталом и доходом) и в полтора года в Германии (т. е. около трети от общего снижения). Таким образом, хотя разрушения были значительными, падение соотношения между капиталом и доходом было обусловлено ими в меньшей степени, в том числе и в двух странах, больше всего пострадавших от войны. По сравнению с ними физические разрушения в Великобритании были меньшими: их не было в Первую мировую войну, а ущерб от немецких бомбардировок во время Второй мировой составил менее 10 % от национального дохода; тем не менее сокращение национального капитала достигло четырех лет национального дохода (т. е. в 40 раз превысило ущерб от физических разрушений) и сравнялось с показателями Франции и Германии.

График 4.5

Национальный капитал в Европе в 1870–2010 годах.

ордината: Стоимость частного и государственного капитала (в % к национальному доходу).

Примечание. В 1950 году национальный капитал в Европе составлял от двух до трех лет национального дохода. Источники: piketty.pse.ens.fr/capital21с.

На самом деле для капитала бюджетные и политические потрясения, связанные с войнами, имели намного более разрушительные последствия, чем собственно боевые действия. Помимо физических разрушений главными факторами, обусловившими головокружительное падение соотношения между капиталом и доходом в период с 1913 по 1950 год, были, с одной стороны, уничтожение портфеля зарубежных вложений и очень слабые сбережения (вкупе с физическими разрушениями эти два фактора обеспечили от двух третей до трех четвертей снижения), а с другой — низкий уровень цен на активы в новом политическом контексте, который установился в послевоенную эпоху и характеризовался смешанной собственностью и режимом регулирования (на этот фактор пришлось от четверти до трети снижения).

Выше мы уже отмечали роль, которую сыграла потеря зарубежных активов прежде всего в Великобритании, где объем чистого иностранного капитала сократился с почти двух лет национального дохода накануне Первой мировой войны до слабоотрицательных показателей в 1950-е годы. Утрата британских международных инвестиций привела к намного более существенным потерям, чем физические разрушения внутреннего капитала во Франции и в Германии, и с лихвой компенсировала незначительность физических разрушений в Великобритании.

Падение иностранных капиталов было обусловлено, с одной стороны, экспроприацией входе революций и в процессе деколонизации (например, можно вспомнить о судьбе российских займов, на которые в Прекрасную эпоху охотно подписывались французские вкладчики и которые большевики отказались возвращать в 1917 году, или о национализации Суэцкого канала Насером в 1956 году, от которой сильно пострадали британские и французские акционеры, владевшие каналом и получавшие дивиденды и роялти с 1869 года), а с другой стороны, очень низким уровнем сбережений в различных европейских странах в 1914–1945 годах, из-за чего французским и британским вкладчикам (и в меньшей степени немецким) пришлось постепенно избавиться от зарубежных активов. Учитывая слабый рост и регулярно повторявшиеся рецессии, период с 1914 по 1945 год стал черной полосой для всех европейцев, но прежде всего для собственников имущества, чьи доходы были намного более скромными, чем в Прекрасную эпоху. Частные сбережения были относительно невелики (особенно если вычесть из них траты на восстановление ущерба, понесенного во время войн), ведь многие предпочли постепенно распродать часть своих активов для того, чтобы поддержать определенный уровень жизни. Кроме того, многие акционеры и владельцы облигаций разорились в ходе кризиса 1930-х годов.

Скромные частные сбережения также в значительной степени поглощались огромным бюджетным дефицитом, особенно во время войн: и в Великобритании, и во Франции, и в Германии национальные сбережения, представляющие собой сумму частных и государственных накоплений, были очень малы в период с 1914 по 1945 год. Вкладчики массово одалживали деньги своим правительствам, иногда продавая для этого свои зарубежные активы; в конечном счете они лишились своих средств из-за инфляции — очень быстро во Франции и в Германии, медленнее в Великобритании, что создавало иллюзию, будто в 1950 году британское частное имущество было в лучшем состоянии, чем на континенте; на самом деле национальное имущество сильно пострадало в обоих случаях (см. графики 4.4–4.5). Иногда правительства напрямую занимали деньги за рубежом: благодаря этому имущественные позиции Соединенных Штатов, измерявшиеся отрицательными значениями накануне Первой мировой войны, стали положительными в 1950-е годы. Что касается Великобритании и Франции, то их позиции были схожими[132].

В конечном счете падение соотношения между капиталом и доходом с 1913 по 1950 год — это история самоубийства Европы и эвтаназии европейских капиталистов.

Однако эта политическая, военная и бюджетная история была бы неполной, если бы мы не подчеркнули, что низкое соотношение между капиталом и доходом в послевоенной Европе имело и определенные положительные последствия, поскольку отчасти отражало выбор в пользу государственной политики, которая преследовала цель — более или менее осознанно и с большей или меньшей эффективностью — сократить рыночную стоимость активов и экономическое могущество их владельцев. Так, цена на недвижимость и на предприятия в 1950-1960-е годы находилась на исторически низшем уровне относительно цен на товары и услуги, — отчасти этим объясняются низкие показатели соотношения между доходом и капиталом. Напомним, что все формы имущества всегда оцениваются при помощи рыночных цен, имеющих место в различные эпохи. Это вносит определенную долю произвольности (рынки часто ведут себя капризно), однако это единственный имеющийся в нашем распоряжении способ для того, чтобы оценить национальный капитал: как иначе к гектарам сельскохозяйственных земель прибавлять квадратные метры недвижимости и доменные печи?

В послевоенное время цены на жилье находились на исторически низком уровне вследствие политики замораживания арендной платы, введенной почти повсеместно в периоды сильной инфляции начала 1920-х и 1940-х годов. Арендные платежи росли медленнее, чем остальные цены. Квартиросъемщики стали платить меньше за жилье, доходы его собственников сократились, в результате чего цены на недвижимость снизились. Цены на предприятия, т. е. стоимость акций и долей участия в котируемых и некотируемых компаниях, также были сравнительно низкими в 1950-1960-е годы. Доверие к биржевым рынкам было серьезно подорвано кризисом 1930-х годов и послевоенной национализацией; кроме того, власть акционеров и стоимость их активов уменьшились в результате новой политики, предусматривавшей финансовое регулирование и обложение налогами прибылей и дивидендов.

Подробные расчеты, которые мы провели для Великобритании, Франции и Германии, показывают, что низкий уровень цен недвижимых и биржевых активов в послевоенный период является важной — хотя и не основной — причиной падения соотношения между национальным капиталом и национальным доходом в период с 1913 по 1950 год: он обеспечил от четверти до трети снижения в этих странах, тогда как на эффект объема (низкие национальные накопления, потеря зарубежных активов и разрушения) приходится от двух третей до трех четвертей падения[133]. Более того, в следующей главе мы увидим, что быстрый рост цен на недвижимость и биржевые активы в 1970-1980-е годы и особенно в 1990-2000-е годы в значительной степени обусловил повышение соотношения между капиталом и доходом, хотя и является менее значимым фактором, чем структурное снижение темпов роста.

Капитал в Америке: больше стабильности, чем в Европе

Прежде чем перейти к более детальному изучению повышения соотношения между капиталом и доходом во второй половине XX века и к анализу перспектив двадцать первого столетия, которым мы займемся в следующей главе, следует выйти за рамки Европы и исследовать те исторические формы и масштабы, которые капитал принял в Америке.

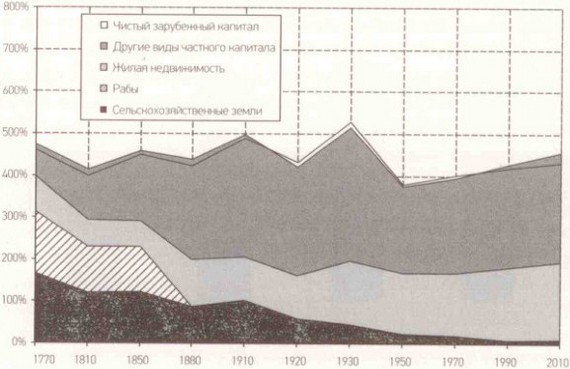

Разница бросается в глаза. Прежде всего Америка предстает в роли нового мира, где капитал имеет меньшее значение, чем в Старом Свете, т. е. в Европе. Если точнее, то, согласно многочисленным подсчетам той эпохи, которые мы собрали и сравнили друг с другом, как и в случае других стран, общая стоимость национального капитала едва превышала три года национального дохода в эпоху борьбы США за независимость в 1770-1810-х годах. Стоимость сельскохозяйственных земель составляла от одного до полутора лет национального дохода (см. график 4.6). Несмотря на все неточности, нет никаких сомнений в том, что соотношение между капиталом и доходом в американских колониях было намного ниже, чем в Великобритании и во французском королевстве, где национальный капитал достигал семи лет национального дохода, из которых около четырех лет приходилось на сельскохозяйственные земли (см. графики 3.1–3.2).

График 4.6

Капитал в Соединенных Штатах в 1770–2010 годах.

ордината: Стоимость национального капитала (в % к национальному доходу).

Примечание. В 1770 году национальный капитал Соединенных Штатов составлял три года национального дохода (из них полтора года приходились на сельскохозяйственные земли).

Источники: piketty.pse.ens.fr/capital21с.

Ключевой момент здесь заключается в том, что в Северной Америке, разумеется, намного больше гектаров земель на душу населения, чем в Европе. Значит, объем капитала на человека в Америке намного выше. Однако земли там настолько много, что ее рыночная стоимость находится на очень низком уровне: каждый может владеть огромным количеством земли, поэтому и стоит она немного. Иными словами, эффект объема более чем уравновешивается эффектом цены: когда объем капитала определенного типа превышает определенные пределы, его цена неизбежно падает до столь низкого уровня, что производная обоих эффектов, т. е. стоимость капитала, оказывается ниже, чем при более скромном объеме.

Впрочем, значительная разница в цене на землю между Новым Светом и Европой на рубеже XVIII–XIX веков подтверждается и всеми имеющимися историческими источниками, касающимися сделок по продаже или передаче сельскохозяйственных земель (например, посмертными описями имущества и документами о правах наследства).

Тот факт, что жилая недвижимость и другие виды внутреннего капитала также были на относительно низком уровне в Соединенных Штатах в колониальную эпоху и во времена рождения Американской республики, объясняется другими причинами, но не вызывает удивления. Вновь прибывшие жители, которые составляли очень весомую часть американского населения, не пересекали Атлантику вместе со своим жильем или своими инструментами, а для того, чтобы накопить недвижимое имущество и профессиональное оборудование в объеме, равном нескольким годам национального дохода, нужно время.

Совершенно очевидно, что низкие значения соотношения между капиталом и доходом в Америке отражают фундаментальную разницу в структуре социального неравенства по сравнению с Европой. Если вся совокупность имущества едва достигала трех лет национального дохода в Америке по сравнению с более чем семью годами в Европе, то это означает, что собственность, накопленная в прошлом, в Новом Свете имела меньшее значение. Нескольких лет труда и производства было достаточно для того, чтобы наверстать изначальную имущественную разницу между социальными группами или по крайней мере наверстать ее быстрее, чем в Европе.

В 1840 году Токвиль справедливо отмечал, что «число крупных состояний у них очень мало, а капиталы еще более редки», и видел в этом одну из наиболее очевидных предпосылок демократического духа, который, по его мнению, царил в Америке. Он добавлял, что, по его наблюдениям, причиной этого являются низкие цены на сельскохозяйственные земли: «Цена на землю в Америке невысока, и всякий легко может стать землевла-дельцем»[134]. В этом заключался джефферсонский идеал общества мелких земельных собственников, свободных и равных.

В течение XIX века ситуация изменилась. Доля сельского хозяйства в производстве постепенно сокращалась, а стоимость сельскохозяйственных земель, как и в Европе, неуклонно снижалась. Однако Соединенные Штаты накопили значительный объем недвижимого и промышленного капитала, в результате чего к 1910 году национальный капитал приблизился к пяти годам национального дохода, тогда как в 1810 году он равнялся трем годам. Разрыв с Европой не исчез, но заметно уменьшился — в два раза за одно столетие (см. график 4.6). Америка стала капиталистической, однако и в Прекрасную эпоху имущество там по-прежнему имело меньшее значение, чем в Европе, по крайней мере если принимать в расчет всю территорию Соединенных Штатов в целом. Если же ограничиться только Восточным побережьем, то разрыв окажется еще меньшим. В фильме «Титаник» режиссер Джеймс Камерон отразил социальную структуру, существовавшую в 1912 году. Он показал американских собственников, чье благосостояние — равно как и высокомерие и классовое презрение — приблизилось к европейскому уровню: их воплощением служит персонаж Хокли, который намеревается увезти юную Розу в Филадельфию и там жениться на ней (она героически откажется от того, чтобы быть чьей-то собственностью, и станет Розой Доусон). В романах Генри Джеймса, действие которых разворачивается в Бостоне и Нью-Йорке в 1880-1910-х годах, также изображено общество, где недвижимый, промышленный и финансовый капитал имеет практически такое же значение, как и в европейских литературных произведениях: все сильно изменилось по сравнению с эпохой борьбы за независимость, когда капиталов не было.

График 4.7

Государственное богатство в Соединенных Штатах в 1770–2010 годах.

ордината: Государственные активы и долги (в % к национальному доходу).

Примечание. В 1950 году государственный долг США равнялся одному году национального дохода (почти столько же стоили государственные активы).

Источники: piketty.pse.ens.fr/capital21с.

Потрясения XX века затронули Америку в гораздо меньшей степени, чем Европу, вследствие чего соотношение между национальным капиталом и национальным доходом в Соединенных Штатах было гораздо более стабильным. С 1910 по 2010 год оно колебалось между четырьмя и пятью годами (см. график 4.6), тогда как в Европе оно сначала снизилось с семи лет до менее трех, а затем вновь возросло до пяти-шести лет (см. графики 3.1–3.2).

Конечно, имущество в Америке тоже пострадало от кризисов 1914–1945 годов. Войны привели к сильному увеличению государственного долга Соединенных Штатов, особенно в годы Второй мировой войны, что сказалось на национальных сбережениях. Кроме того, все это происходило на фоне нестабильной экономической ситуации: на смену эйфории 1920-х годов пришел кризис 1930-х (Камерон сообщает, что подлец Хокли совершил самоубийство в октябре 1929 года). Более того, при Рузвельте Соединенные Штаты стали проводить ту же государственную политику, что и в Европе, стремясь сократить значение частного капитала и установить регулирование в жилищной сфере. К концу Второй мировой войны капитализация недвижимости и компаний находилась на исторически нижнем уровне. В области прогрессивного налогообложения Соединенные Штаты зашли даже дальше, чем Европа, что, безусловно, является свидетельством того, что они были больше заинтересованы в уменьшении неравенства, чем в искоренении частной собственности (к этому мы еще вернемся). Массовой национализации здесь не проводилось, тем не менее начиная с 1930-1940-х годов государство осуществляло значительные капиталовложения, прежде всего в развитие инфраструктуры. Инфляция и рост 1950-1960-х годов снизили государственный долг до скромных показателей, в результате чего в 1970 году государственное имущество измерялось положительными величинам (см. график 4.7). В конечном итоге частное государственное имущество уменьшилось с почти пяти лет национального дохода в 1930 году до менее чем трех с половиной в 1970 году, что представляет собой довольно существенное снижение (см. график 4.8).

График 4.8

Частный и государственный капитал в Соединенных Штатах в 1770–2010 годах.

ордината: Национальный, частный и государственный капитал (в % к национальному доходу).

Примечание. В 2010 году государственный напитал равнялся 20 % национального дохода, тогда как частный напитал превышал 400 %.

Источники: piketty.pse.ens.fr/capital21с.

Тем не менее U-образная траектория, по которой следовало соотношение между капиталом и доходом в XX веке, в Соединенных Штатах имеет меньший масштаб, чем в Европе. В Америке капитал, выраженный в годах дохода или производства, достиг квазистабильности в начале XX века, в результате чего стабильность соотношения между капиталом и доходом или капиталом и производством в некоторых американских учебниках (например, в учебнике Самюэльсона) считается универсальным законом. В сравнении с США отношения Европы с капиталом — особенно частным — в течение минувшего столетия носили очень хаотичный характер: мир Прекрасной эпохи, где царствовало имущество, сменился послевоенным миром, который думал, что почти искоренил капитализм, а в начале XXI века Европа оказалась в авангарде нового имущественного капитализма, поскольку частное имущество там вновь превзошло американские показатели. В следующей главе мы увидим, что это можно объяснить более низким по сравнению с Соединенными Штатами экономическим и особенно демографическим ростом, в результате которого в Европе богатство, накопленное в прошлом, имеет большее значение. Как бы то ни было, в течение прошлого века соотношение между капиталом и доходом в Америке было намного более стабильным, чем в Европе, — этим, возможно, и объясняется более спокойное отношение американского общественного мнения к капитализму.

Новый Свет и зарубежные капиталовложения

Еще одно существенное отличие в истории капитала в Америке и в Европе заключается в том, что в Соединенных Штатах зарубежные капиталовложения всегда играли довольно ограниченную роль. Причиной является тот факт, что США, первая колония, добившаяся независимости, сами никогда не были колониальной державой.

На протяжении всего XIX века имущественные позиции Соединенных Штатов по отношению к остальному миру измерялись слабоотрицательными величинами: то, что принадлежало американским гражданам в остальном мире, уступало собственности, которой жители других стран, прежде всего Великобритании, владели в США. Однако эта разница была очень невелика: ее максимальные значения с 1770-х по 1910-е годы составляли от 10 % до 20 % от американского национального дохода, однако, как правило, она была ниже 10 %.

Например, накануне Первой мировой войны внутренний капитал Соединенных Штатов (сельскохозяйственные земли, жилая недвижимость, другие виды внутреннего капитала) оценивался в 500 % американского национального дохода. При этом активы, принадлежавшие иностранным инвесторам (за вычетом зарубежных активов, которыми владели американские инвесторы), составляли 10 % национального дохода. Соответственно национальный капитал, или чистое национальное имущество, Соединенных Штатов равнялся 490 % национального дохода. Иными словами, Соединенные Штаты на 98 % принадлежали американцам и на 2 % — иностранцам. Значит, были очень близки к равновесию, особенно если сравнить их с огромными зарубежными активами, которыми владели европейцы: от одного до двух лет национального дохода во Франции и Великобритании и полгода в Германии. В 1913 году американский ВВП едва достигал половины от ВВП Западной Европы, а это значит, что европейцы держали в Соединенных Штатах лишь небольшую часть своих зарубежных активов (менее 5 % портфеля). В результате в мире образца 1913 года Европа владела значительной частью Африки, Азии и Латинской Америки, но Соединенные Штаты принадлежали самим себе.

После двух мировых войн имущественное положение Соединенных Штатов стало обратным: отрицательное в 1913 году, оно стало слабоположительным в 1920-е годы и оставалось таким до 1970-1980-х годов. Соединенные Штаты финансировали воюющие страны, благодаря чему смогли превратиться из должников европейских стран в их кредиторов. Тем не менее следует подчеркнуть, что чистые зарубежные активы, которыми владели американцы, оставались довольно скромными: всего 10 % национального дохода (см. график 4.6).

Чистый иностранный капитал, принадлежавший Соединенным Штатам в 1950-1960-е годы, был невелик (всего 5 % национального дохода, в то время как внутренний капитал приближался к 400 %, т. е. был в 80 раз больше). Инвестиции американских транснациональных компаний в Европе и в остальном мире тогда казались внушительными, особенно европейцам, которые привыкли владеть миром и неохотно мирились с мыслью о том, что своим послевоенным восстановлением они были обязаны дяде Сэму и плану Маршалла. На самом деле, если оставить за рамками эти национальные переживания, американские инвестиции были довольно ограниченными в сравнении с вложениями бывших колониальных держав по всему миру несколькими десятилетиями ранее. Кроме того, американские инвестиции в Европе и других частях света компенсировались сохранявшимися крупными иностранными — прежде всего британскими — вложениями в США. В сериале «Безумцы» («Mad Men»), действие которого разворачивается в начале 1960-х годов, нью-йоркское агентство «Стерлинг-Купер» выкупают крупные британские акционеры, что вызывает культурный шок в тесном рекламном мирке Мэдисон-авеню: трудно приходится тем, чей хозяин — иностранец.

Имущественное положение Соединенных Штатов стало слабоотрицательным в течение 1980-х годов и все больше уходило в минус в 1990-2000-е годы по мере того, как рос дефицит торгового баланса. Тем не менее доходность зарубежных американских инвестиций по-прежнему выше, чем стоимость обслуживания американского долга, — эту привилегию обеспечивает доверие к доллару, — что позволило ограничить ухудшение имущественного положения США, отрицательное значение которого составляло около 10 % национального дохода в 1990-е годы и немного превышает 20 % в начале 2010-х годов (мы еще вернемся к вопросу о динамике доходности). В результате сегодняшняя ситуация довольна близка к той, которая имела место накануне Первой мировой войны. Внутренний капитал Соединенных Штатов оценивается приблизительно в 450 % национального дохода. Активы, принадлежащие иностранным инвесторам (за вычетом зарубежных активов, которыми владеют американские инвесторы), составляют 20 % национального дохода. Таким образом, чистое национальное имущество Соединенных Штатов равняется примерно 430 % национального дохода. Иными словами, Соединенные Штаты принадлежат более чем на 95 % американцам и менее чем на 5 % иностранцам.

Подытожим: на протяжении истории Соединенных Штатов их имущественные позиции по отношению к остальному миру иногда измерялись слабоотрицательными величинами, а иногда — слабоположительными, однако эти позиции всегда имели довольно ограниченное значение по сравнению с объемом капитала, принадлежавшего американцам (всегда меньше 5 %, как правило, ниже 2 %).

Канада: долгое время в собственности Короны

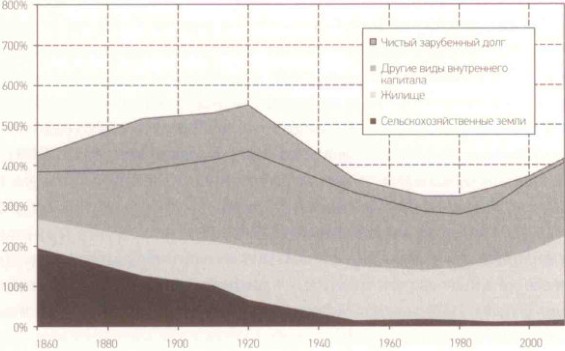

Интересно отметить, что дела обстояли совершенно иначе в Канаде, где весьма значительная часть внутреннего капитала вплоть до последней четверти XIX века и даже до начала XX века принадлежала иностранным инвесторам, прежде всего британским, особенно в сфере природных ресурсов (шахты по добыче меди, цинка, алюминия, а также углеводородов). В 1910 году внутренний капитал Канады оценивался приблизительно в 530 % национального дохода.

При этом активы, которыми владели иностранные инвесторы (за вычетом зарубежных активов, находившихся в собственности канадцев), составляли 120 % национального дохода, или от пятой части до четверти от общего количества. Таким образом, чистое национальное имущество Канады равнялось примерно 410 % национального дохода (см. график 4.9[135]).

График 4. 9

Капитал в Канаде в 1860–2010 годах.

ордината: Национальный капитал (в % к национальному доходу).

Примечание. В Канаде значительная часть внутреннего капитала всегда принадлежала иностранцам. а национальный напитал всегда был меньше внутреннего.

Источники: piketty.pse.ens.fr/capital21c.

Ситуация сильно изменилась, особенно после мировых войн, которые заставили европейцев распродать значительную часть их зарубежных владений. Однако на это потребовалось немало времени: в 1950-1980-е годы чистый иностранный долг Канады составлял около 10 % от ее внутреннего капитала, а к концу этого периода стал расти и государственный долг страны, который был консолидирован уже в 1990-2000-е годы[136]. В итоге в начале 2010-х годов ситуация похожа на ту, которую можно наблюдать в Соединенных Штатах. Внутренний капитал Канады оценивается примерно в 410 % национального дохода. При этом активы, принадлежащие иностранным инвесторам (за вычетом зарубежных активов, которыми владеют канадцы), составляют менее 10 % национального дохода. Таким образом, в том, что касается чистых имущественных позиций, Канада более чем на 98 % принадлежит канадцам и менее чем на 2 % — иностранцам[137].

Сравнение между Соединенными Штатами и Канадой представляет интерес потому, что трудно выявить чисто экономические причины, объясняющие столь разные пути развития, по которым шли страны Северной Америки. Очевидно, что ключевую роль сыграли политические факторы. Даже если Соединенные Штаты всегда были открыты иностранным инвесторам, трудно поверить в то, что в XIX веке американское общественное мнение было готово смириться с тем, чтобы четверть страны принадлежала бывшей метрополии[138]. Это вызывало меньше проблем в Канаде, которая в те времена была британской колонией: тот факт, что Великобритания владела значительной частью страны, в конечном итоге не так уж и сильно контрастировал с тем, что немалое количество земли и фабрик в Шотландии или в Суссексе было собственностью лондонцев. Кроме того, на протяжении долгого времени имущественные позиции Канады измерялись отрицательными величинами, что было обусловлено ненасильственным характером политического развития страны (Канада перестала быть доминионом в 1930-е годы, однако главой государства по-прежнему остается королева Англии), а значит, и отсутствием экспроприации, которой обычно сопровождалось провозглашение независимости в других частях света; особенно это касалось природных ресурсов.

Новый Свет и Старый: роль рабства

Завершая исследование изменений, которые капитал пережил в Европе и Америке, мы не можем оставить без внимания вопрос о рабстве и о значении рабов в американском имуществе.

Томас Джефферсон не просто владел землей. Ему также принадлежало более 600 рабов, которых он унаследовал от своего отца и тестя, поэтому его отношение к этому вопросу всегда было очень двойственным. Его идеал республики мелких собственников, равных в правах, не распространялся на темнокожих людей, на труде которых во многом зиждилась экономика его родной Виргинии. Хотя в 1801 году Джефферсон стал президентом Соединенных Штатов благодаря голосам штатов Юга, он все же подписал закон, запретивший ввоз новых рабов в Америку с 1808 года. Это не воспрепятствовало быстрому увеличению количества рабов (обеспечение естественного прироста оказывалось менее затратным, чем работорговля). С 1770-х годов, когда была провозглашена независимость, до переписи 1800 года оно выросло с 400 тысяч до одного миллиона, т. е. в два с половиной раза, затем возросло еще в четыре раза к моменту проведения переписи в 1860 году и превысило отметку в четыре миллиона человек; иными словами, менее чем за столетие число рабов увеличилось в 10 раз. Рабовладельческая экономика продолжала успешно развиваться, когда в 1861 году началась Гражданская война, завершившаяся отменой рабства в 1865 году.

В 1800 году рабы составляли около 20 % населения Соединенных Штатов: около одного миллиона из пяти миллионов жителей. В южных штатах, где находилось подавляющее большинство рабов[139], эта пропорция достигала 40 %: один миллион рабов и 1,5 миллиона белых — итого 2,5 миллиона жителей. Не все белые владели рабами, и лишь ничтожное меньшинство владело ими в таких количествах, как Джефферсон: имущество, выраженное в рабах, имело очень высокую степень концентрации, как мы увидим в третьей части.

К 1860 году доля рабов в населении Соединенных Штатах сократилась до 15 % (около четырех миллионов из тридцати), что было обусловлено быстрым ростом численности населения северных и западных штатов. Однако в южных штатах она по-прежнему составляла 40 %: четыре миллиона рабов, шесть миллионов белых — итого 10 миллионов.

О ценах на рабов в Соединенных Штатах в 1770-1860-х годах мы можем узнать из многочисленных исторических источников: это и посмертные описи имущества (probate records), собранные Элис Хансон Джонс, и фискальные данные и данные переписей, использованные Рэймондом Голдсмитом, и сведения о сделках и рынках рабов, обобщенные Робертом Фогелем. Сопоставляя эти хорошо согласующиеся между собой источники, мы сумели вычислить средние показатели, представленные на графиках 4.10-4.11.

Можно констатировать, что в конце XVIII века и в первой половине девятнадцатого столетия общая стоимость рабов составляла порядка полутора лет национального дохода в Соединенных Штатах, т. е. приблизительно столько же, сколько и стоимость сельскохозяйственных земель. Если прибавить рабов к другим видам имущества, то обнаружится, что общий объем имущества в Америке оставался стабильным с колониальной эпохи до наших дней, составляя от четырех с половиной до пяти лет национального дохода (см. график 4.10). Разумеется, такое прибавление выглядит более чем спорным и отражает специфические особенности цивилизации, которая рассматривает некоторых индивидов как предметы собственности, а не как субъектов, обладающих правами и прежде всего правом собственности[140]. Однако это дает возможность оценить значение рабов в составе имущества, принадлежавшего их владельцам.

График 4.10

Капитал и рабовладение в Соединенных Штатах.

ордината: Стоимость капитала в % к национальному доходу.

Примечание. В 1770 году рыночная стоимость рабов достигала полутора лет национального дохода в Соединенных Штатах (столько же, сколько и стоимость земель).

Источники: piketty.pse.ens.fr/capital21с.

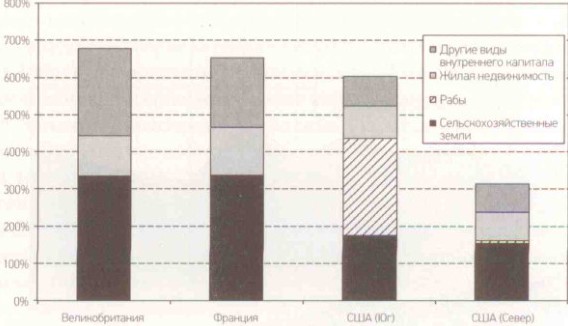

Их значение станет еще более очевидным, если мы рассмотрим южные и северные штаты по отдельности и сравним структуру капитала (включая рабов) в обеих частях Соединенных Штатах в 1770-1810-х годах со структурой, имевшей место во Франции и Великобритании в ту же эпоху (см. график 4.11). На юге США общая стоимость рабов составляла от двух с половиной до трех лет национального дохода, а значит, стоимость сельскохозяйственных земель и рабов вместе взятых превышала четыре года национального дохода. В итоге собственники-южане в Новом Свете контролировали больший объем богатства, чем земельные собственники в старой Европе. Принадлежавшие южанам сельскохозяйственные земли не имели большой ценности, однако поскольку их права собственности распространялись и на рабочую силу, обрабатывавшую эти земли, то в совокупности их имущество оказывалось более значительным.

Если сложить рыночную стоимость рабов и других видов имущества, то общий объем имущества в южных штатах превысит шесть лет национального дохода, т. е. будет почти равен общей стоимости капитала в Великобритании и во Франции. В то же время в северных штатах, где рабов почти не было, общий объем имущества был невелик: всего три года национального дохода, т. е. в два раза меньше, чем на Юге или в Европе.

График 4.11

Капитал в 1770–1810 годах: Новый и Старый Свет.

ордината: Стоимость капитала в % к национальному доходу.

Примечание. В южных штатах совокупная стоимость сельскохозяйственных земель и рабов превышала четыре года национального дохода в 1770–1810 годах.

Источники: piketty.pse.ens.fr/capital21с.

Как мы видим, Соединенные Штаты в эпоху, предшествовавшую Гражданской войне, вовсе не были миром без капитала, о котором мы упоминали выше. В Новом Свете сочетались две совершенно противоположные реальности: с одной стороны, на Севере существовал относительно эгалитарный мир, где капитал действительно был невелик, потому что земли было так много, что каждый мог стать собственником за небольшую плату, а также потому, что новым иммигрантам еще не хватило времени, чтобы накопить много капитала; с другой стороны, на Юге неравенство в собственности принимало самые крайние и жестокие формы из всех возможных, поскольку одна половина населения владела второй половиной, а капитал в виде рабов в значительной мере заменил и превзошел капитал земельный.

Эти сложные и противоречивые отношения Соединенных Штатов с неравенством в немалой степени сохранились и по сей день: с одной стороны, мы видим обещание равенства и большие надежды, которые возлагают на Соединенные Штаты миллионы простых иммигрантов, считая их страной возможностей; с другой — брутальную форму неравенства, выражающуюся и в расовом вопросе, который по-прежнему стоит очень остро (на Юге Соединенных Штатов негры до 1960-х годов были лишены гражданских прав и подчинены режиму юридической сегрегации, имевшему много общества с режимом апартеида, просуществовавшим в Южной Африке до 1980-х годов) и который объясняет многие аспекты развития — или, скорее, отсутствия развития — социального государства в Америке.

Невольничий капитал и капитал человеческий

Мы не пытались оценить стоимость невольничьего капитала в других рабовладельческих обществах. В Великобритании, где рабство было упразднено в 1833–1838 годах, или во Франции, где его отмена прошла в два этапа (сначала оно было отменено в 1792 году, затем восстановлено Наполеоном в 1803 году и окончательно упразднено в 1848 году), частью зарубежного капитала в XVIII и начале XIX века были плантации на Антильских островах (как у сэра Томаса в «Мэнсфилд-парке») или на островах в Индийском океане, где существовало рабовладение (острова Бурбон и Иль-де-Франс, ставшие островами Реюньон и Маврикий после Французской революции). Эти активы включали в себя и рабов, которых мы не стали считать отдельно. Тем не менее поскольку в начале XIX века зарубежные активы не превышали 10 % национального дохода этих стран, значение рабов в общем объеме имущества было, разумеется, намного меньшим, чем в Соединенных Штатах[141].

В то же время в обществах, где рабы составляли важную часть населения, рыночная стоимость невольничьего капитала могла достигать очень высокого уровня — еще более высокого, чем в Соединенных Штатах и чем стоимость всех прочих видов имущества. Рассмотрим условный пример, где почти все население принадлежит ничтожному меньшинству. Предположим, что трудовой доход (т. е. то, что приносит труд собственникам рабов) составляет 60 % национального дохода, доход с капитала (т. е. арендные платежи, прибыль и прочие виды дохода, получаемые владельцами с земли и других капиталов) — 40 % национального дохода, а доходность со всех видов не человеческого капитала равняется 5 % в год.

По определению стоимость национального капитала (за исключением рабов) равна восьми годам национального дохода — это первый основной закон капитализма

(? = ?/r), представленный в первой главе.

В рабовладельческом обществе тот же закон можно применить для определения объема невольничьего капитала. Если рабы приносят 60 % национального дохода, а ежегодная доходность всех форм капитала составляет 5 %, то рыночная стоимость общего количества рабов равна 12 годам национального дохода, т. е. в полтора раза превышает национальный капитал — просто потому, что рабы приносят в полтора раза больше дохода, чем капитал. Если сложить стоимость рабов и капитала, то мы получим 20 лет национального дохода, поскольку совокупность ежегодного дохода и производства дает 5 % прибыли.

В Соединенных Штатах в 1770-1810-х годах стоимость невольничьего капитала равнялась примерно полутора годам национального дохода (а не двенадцати): во-первых, потому, что рабы составляли 20 % населения (а не 100 %), а во-вторых, потому, что, по оценкам, средняя производительность рабов несколько ниже средней производительности труда, а доходность невольничьего капитала, как правило, была ближе не к 5 %, а к 7–8 % и даже выше, что и обуславливает более низкую капитализацию. До Гражданской войны в Соединенных Штатах рыночная цена раба, как правило, равнялась десяти-двенадцатилетней зарплате свободного работника (а не двадцатилетней, как было бы при такой же производительности и доходности в 5 %). К 1860 году средняя цена на раба мужского пола в расцвете сил составляла около двух тысяч долларов, в то время как ежегодная зарплата свободного сельскохозяйственного рабочего равнялась 200 долларам[142]. Следует также уточнить, что цены сильно колебались в зависимости от качеств раба и от того, как его использовал собственник: в фильме «Джанго освобожденный» Квентина Тарантино богатый плантатор готов продать прекрасную Брумхильду всего за 700 долларов, но при этом требует 12 тысяч долларов за своих лучших боевых рабов.

В любом случае очевидно, что такие расчеты имеют смысл только в рабовладельческих обществах, где человеческий капитал может продаваться на рынке на постоянной и безвозвратной основе. Некоторые экономисты, например в серии недавних отчетов Всемирного банка, посвященных «богатству народов», пытались подсчитать общую стоимость «человеческого капитала» путем капитализации стоимости трудового дохода на основе довольно произвольной оценки ежегодной доходности (4 или 5 %). Авторы этих отчетов с удивлением отмечают, что человеческий капитал представляет собой ведущую форму капитала в зачарованном мире двадцать первого столетия. На самом деле этот вывод очевиден, к нему можно было бы прийти и в мире XVIII века: в условиях, когда более половины национального дохода приходится на труд, капитализация трудового дохода с таким же (или схожим) процентом, что и доход с капитала, приводит к тому, что стоимость человеческого капитала превосходит все прочие виды капитала. Это не должно вызывать удивления, и для того, чтобы прийти к такому заключению, не нужно прибегать к фиктивной капитализации (достаточно сравнить оба вида доходов)[143]. Придание денежной стоимости человеческому капиталу имеет смысл лишь в тех обществах, где существует возможность полного и безраздельного обладания другими лицами, т. е. в обществах, которые окончательно ушли в прошлое.