Глава 3. Метаморфозы капитала

В первой части мы дали определение ключевым понятиям дохода и капитала и описали основные этапы роста производства и дохода со времен промышленной революции.

Во второй части книги мы сосредоточимся на эволюции объемов капитала — как в том, что касается его глобальных масштабов, выраженных соотношением между капиталом и доходом, так и в том, что касается его состава, который определяется различными типами активов и природа которого сильно изменилась с XVIII века. Мы исследуем различные виды имущества (земля, недвижимость, станки, предприятия, акции, облигации, патенты, скот или природные ресурсы и т. д.) и изучим их развитие в истории. Начнем мы с примеров Великобритании и Франции, о которых имеется больше всего сведений в долгосрочной перспективе. Однако прежде сделаем небольшое отступление и обратимся к художественной литературе, которая в обеих странах служит прекрасным введением в существо имущественного вопроса.

Природа имущественного состояния: от литературы к реальности

Когда в начале XIX века Бальзак и Джейн Остин писали свои романы, природа имущества, о котором в них шла речь, была довольно ясна всем их читателям. Имущество было нужно для того, чтобы производить ренту, т. е. обеспечивать надежный и постоянный доход его обладателю, поэтому оно принимало форму прежде всего земельной собственности и облигаций государственного долга. Отец Горио владел государственной рентой, а в небольшом имении Растиньяка имущество представляло собой сельскохозяйственные земли. То же можно сказать и об огромном имении Норланд, которое унаследовал Джон Дэшвуд в «Разуме и чувствах» и из которого он вскоре прогнал своих сводных сестер Элинор и Марианну, после чего им пришлось довольствоваться процентами с оставленного им отцом небольшого капитала в виде государственной ренты. В классическом романе XIX века имущество присутствует повсюду, и, каким бы ни были его размеры и кто бы ни был его владельцем, чаще всего оно предстает в виде земли или государственных облигаций.

С точки зрения XXI века эти формы имущества могут показаться архаичными: возникает соблазн решить, что они являются элементами далекого, безвозвратно ушедшего прошлого, которые никак не связаны с экономическими и социальными реалиями нашего времени, когда капитал по природе своей кажется более «динамичным». Действительно, персонажи романов XIX века часто предстают в виде архетипа рантье, который в наши демократические и меритократические времена считается фигурой постыдной. С другой стороны, что может быть естественнее желания получать с капитала надежный и регулярный доход: в этом, собственно, и заключается цель «совершенного», в понимании экономистов, рынка капитала. На самом деле было бы ошибочным считать, что изучение имущественных вопросов XIX века бесполезно для понимания современного мира.

Если посмотреть внимательнее, то различия той эпохи от мира XXI века намного менее очевидны, чем может показаться. Прежде всего, эти два вида имущества — земля и государственные облигации — ставят очень разные вопросы, и их не следует смешивать так, как это делали писатели XIX века для удобства изложения. Государственный долг представляет собой всего лишь сумму, которую одна часть страны (те, кто получает проценты) одолжила другой (тем, кто платит налоги), а значит, его следует исключить из национального имущества и учитывать лишь как имущество частное. Сложный вопрос задолженности государств и природы имущества, к которому она относится, затрагивает современный мир ничуть не меньше, чем мир девятнадцатого столетия, и изучение прошлого может прояснить понимание этого феномена, имеющего огромное значение в современном мире. Ведь даже если в начале XXI века государственный долг еще далек от астрономического уровня, достигнутого в начале XIX века, по крайней мере в Великобритании, то во Франции и многих других странах он почти побил исторический рекорд и сегодня порождает еще больше сумятицы, чем в наполеоновскую эпоху. Процесс финансового посредничества (мы кладем деньги в банк, который затем размещает их в другом месте) стал настолько сложным, что мы зачастую забываем, кто чем владеет. Конечно, мы обременены долгами, — как об этом можно забыть, если СМИ ежедневно напоминают нам об этом? — но кому именно мы должны? В XIX веке получателей государственной ренты легко можно было определить; кто ее получает сегодня? Мы должны прояснить эту загадку, и изучение прошлого нам в этом поможет.

Другая сложность, еще более значимая, заключается в том, что в классическом романе и в мире XIX века важную роль играют и иные формы капитала, зачастую весьма «динамичные». Начав карьеру рабочим-вермишельщиком, отец Горио сколотил состояние на производстве макарон и торговле зерном. В эпоху революционных и наполеоновских войн он как никто умел находить лучшую муку, совершенствовал технику производства макарон, организовывал систему поставок и складов, благодаря которой качественные продукты поставлялись в нужное место в нужное время. Нажив состояние своей предпринимательской деятельностью, он продал принадлежавшую ему долю своего предприятия, подобно создателю стартапов XXI века, проводящему биржевые опционы и забирающему прирост капитала, и вложил все средства в более надежные инструменты, а именно в государственную пожизненную ренту: этот капитал позволил ему выдать замуж своих дочерей за выходцев из тогдашнего парижского высшего света. В 1821 году, находясь на смертном одре, отец Горио, покинутый Дельфиной и Анастасией, все еще мечтал о выгодных вложениях в торговлю макаронами в Одессе.

Цезарь Бирото сделал состояние в парфюмерном деле. Он был гениальным изобретателем косметических товаров — «Двойного крема султанши», «Жидкого кармина» и т. д., которые, согласно Бальзаку, пользовались бешеным успехом во Франции в последние годы Империи и в эпоху Реставрации. Однако этого ему было мало: перед тем как отойти от дел, он решил утроить свои средства посредством дерзкой спекуляции с недвижимостью в районе церкви Мадлен, — дело происходило в 1820-1830-е годы, когда Париж бурно развивался. Он не прислушался к мудрым советам своей жены, которая хотела вложить средства, полученные в парфюмерном деле, в земли близ Шинона и в государственную ренту. В конце концов Цезарь разорился.

Герои Джейн Остин, все сплошь крупные землевладельцы, персонажи более деревенские, чем герои Бальзака, только на первый взгляд казались мудрее. В «Мэнсфилд-парке» сэр Томас, дядя Фанни, был вынужден уехать более чем на год на Антильские острова вместе со своим старшим сыном для того, чтобы навести порядок в делах и в капиталовложениях. Он вернулся в Мэнсфилд, однако очень скоро ему пришлось вновь надолго отправиться на острова: в 1800-1810-е годы управлять плантациями, находясь в нескольких тысячах километров от них, было непросто. Это мало походит на спокойную ренту, получаемую с земли или с государственных ценных бумаг.

Так спокойный капитал или рискованные вложения? Должны ли мы заключить, что с тех времен ничего на самом деле не изменилось? Какие изменения действительно произошли в структуре капитала с XVIII века? Если отвлечься от очевидных изменений конкретных форм — от макарон отца Горио до планшетов Стива Джобса, от вложений в антильские плантации в начале XIX века до инвестиций XXI века в Китай и ЮАР, то не осталась ли базовая структура капитала прежней? Капитал никогда не бывает спокойным: он всегда связан с риском и требует предпринимательского чутья, по крайней мере в начале; и в то же время он всегда имеет тенденцию к превращению в ренту тогда, когда накапливается в неограниченных масштабах: это его призвание, его логическое предназначение. Откуда тогда взялось широко распространенное представление о том, что социальное неравенство в современных обществах носит иной характер, нежели в эпоху Бальзака и Джейн Остин: может быть, это просто пустые разговоры, никак не связанные с реальностью, или все же можно выделить объективные факторы, которые объясняют, каким образом современный рост ослабил связь капитала с рентой и сделал его более «динамичным»?

Метаморфозы капитала в Великобритании и во Франции

Чтобы разобраться в этих вопросах, начнем с изучения изменений, которые произошли в структуре капитала в Великобритании и Франции с XVIII века. Речь идет о двух странах, которые располагают самыми богатыми историческими источниками и для которых мы смогли провести наиболее полные и однородные расчеты в долгосрочном плане. Основные результаты, которые мы получили, представлены в графиках 3.1 и 3.2, в сжатой форме отражающих многие ключевые аспекты трех веков истории капитализма. Здесь напрашиваются два вывода.

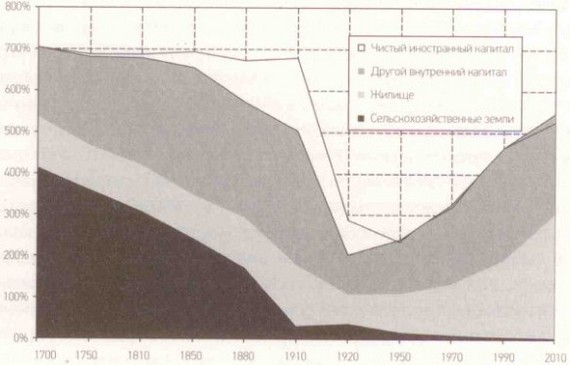

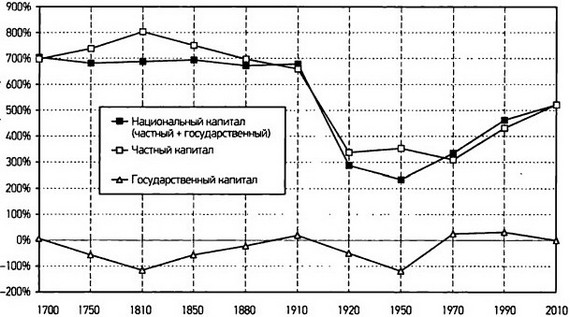

График 3.1

Капитал в Великобритании в 1700–2010 годах.

ордината: Стоимость национального капитала (в % к национальному доходу).

Примечание. В 1700 году национальный капитал стоил около семи лет национального дохода (из них четыре года приходились на сельскохозяйственные земли).

Источники: piketty.pse.ens.fr/capital21с.

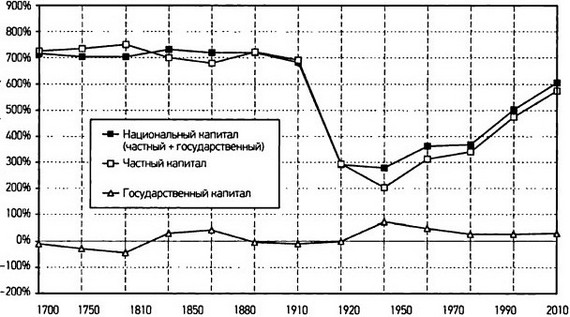

Прежде всего обратим внимание на то, что в обеих странах соотношение между капиталом и доходом следовало по очень схожей траектории: оно было относительно стабильно в XVIII и XIX веках, затем испытало огромный шок в XX веке и наконец в начале XXI века вернулось к значениям, близким к тем, что наблюдались накануне войн двадцатого столетия. Как в Великобритании, так и во Франции общая стоимость национального капитала составляла шесть-семь лет национального дохода в течение XVIII и XIX веков, вплоть до 1914 года. Первая мировая война, межвоенные кризисы и Вторая мировая война привели к резкому падению соотношения между капиталом и доходом — до уровня двух-трех лет национального дохода в 1950-е годы. Затем соотношение между капиталом и доходом стало неуклонно расти; этот процесс продолжается до сих пор. В обеих странах в начале 2010-х годов общая стоимость капитала достигает пяти-шести лет национального дохода; во Франции она даже больше шести лет, хотя в 1980-е годы равнялась четырем годам, а в 1950-е годы едва превышала два года. Точность измерения весьма относительна, однако процесс в целом очевиден.

Таким образом, в прошедшем столетии это соотношение проделало огромную U-образную кривую. Соотношение между капиталом и доходом сократилось втрое в период с 1914 по 1945 год и затем увеличилось более чем вдвое в период с 1945 по 2012 год.

Речь идет об очень сильных колебаниях, обусловленных ожесточенными военными, политическими и экономическими конфликтами, которыми был отмечен XX век. Одной из главных их причин были вопросы, связанные с капиталом, частной собственностью и распределением богатства в мировом масштабе. По сравнению с XX веком восемнадцатое и девятнадцатое столетия кажутся довольно мирными.

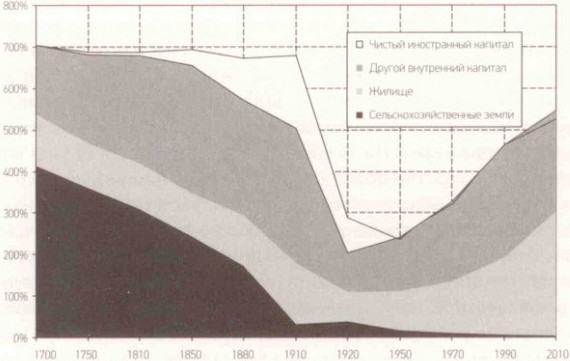

График 3.2

Капитал во Франции в 1700–2010 годах.

ордината: Стоимость национального капитала (в % к национальному доходу).

Примечание. В 1700 году национальный капитал стоил около семи лет национального дохода (из них четыре года приходились на сельскохозяйственные земли).

Источники: piketty.pse.ens.fr/capital21с.

В конечном итоге к началу 2010-х годов соотношение между капиталом и доходом вернулось к уровню, предшествовавшему Первой мировой войне, — и даже превзошло его, если мы разделим объем капитала на реальный доход домохозяйств, а не на национальный доход: как мы увидим далее, с методологической точки зрения делить на национальный доход не вполне правильно. В любом случае, сколь бы неточны и несовершенны ни были имеющиеся в нашем распоряжении способы измерения, нет никаких сомнений в том, что благодаря процессу, начавшемуся в 1950-е годы, в 1990-2000-е годы мы вновь обрели имущественное богатство, невиданное со времен Прекрасной эпохи. Капитал в значительной части исчез к середине XX века, а в начале XXI века вновь вернулся к показателям восемнадцатого и девятнадцатого столетий. Имущество вновь заиграло теми красками, которые ему всегда были присущи. Войны двадцатого столетия привели к полному уничтожению прошлого и создали иллюзию того, что капитализм вышел на новый структурный уровень.

Какой бы значимой ни была эволюция соотношения между капиталом и доходом в глобальном масштабе, она тем не менее не должна затмевать глубокие изменения, которые произошли в структуре капитала с 1700 года. Второй вывод, который напрашивается из анализа графиков 3.1–3.2, заключается в том, что с точки зрения активов капитал в XXI веке имеет мало общего с капиталом восемнадцатого столетия. В Великобритании и во Франции наблюдаемые изменения произошли совсем недавно. Для простоты можно сказать, что в течение очень длительного периода сельскохозяйственные земли постепенно уступили место недвижимости и профессиональному и финансовому капиталу, вкладываемому в предприятия и управленческий аппарат; однако при этом общая стоимость капитала, измеренная в годах национального дохода, фактически не изменилась.

Если точнее, напомним, что национальный капитал, эволюция которого отражена на графиках 3.1–3.2, определяется как сумма частного и государственного капиталов. Тем самым государственные долги, рассматриваемые как активы частного сектора и пассивы сектора государственного, аннулируются (в том случае, если каждая страна владеет собственным государственным долгом). Немного ниже мы вновь включим их в наш анализ. Как уже отмечалось в первой главе, национальный капитал, определенный таким образом, можно разложить на внутренний капитал и чистый капитал, размещенный за рубежом. Внутренний капитал измеряет стоимость объема капитала (недвижимости, предприятий и т. д.), размещенного на территории данной страны. Чистый капитал, размещенный за рубежом, или чистые зарубежные активы, измеряет имущественное положение страны по отношению к остальному миру, т. е. определяет разницу между активами, принадлежащими жителям страны в остальном мире, и активами, которыми владеет остальной мир в данной стране (в том числе в виде облигаций государственного долга).

Для начала внутренний капитал можно разделить на три категории: сельскохозяйственные земли, жилая недвижимость (дома и жилые здания, включая стоимость прилегающих участков) и другой внутренний капитал, под которым понимаются капиталы, используемые предприятиями и управленческим аппаратом (здания и строения профессионального использования, включая прилегающие участки, оборудование, машины, компьютеры, патенты и т. д.) и оцениваемые так же, как и все остальные активы, по их рыночной стоимости, например по цене акций в случае акционерного общества. Тогда национальный капитал будет иметь следующую структуру, которую мы использовали при составлении графиков 3.1–3.2:

национальный напитал = сельскохозяйственные земли + жилая недвижимость + другие виды внутреннего напитала + чистый напитал, размещенный за рубежом.

Отметим, что общая стоимость сельскохозяйственных земель в начале XVIII века равнялась четырем-пяти годам национального дохода, или почти двум третям национального капитала. Три столетия спустя сельскохозяйственные земли составляют менее 10 % национального дохода во Франции и в Великобритании и менее 2 % от общего объема имущества. В этих огромных переменах нет ничего удивительного: в XVIII веке сельское хозяйство обеспечивало около трех четвертей всей экономической активности и занятости, тогда как сегодня на него приходится лишь несколько процентов. Поэтому и соответствующая доля капитала претерпела схожие изменения.

Этот обвал стоимости сельскохозяйственных земель в соотношении к национальному доходу и к национальному капиталу был восполнен, во-первых, повышением стоимости жилой недвижимости, которая выросла с одного года национального дохода в XVIII веке до более трех лет сегодня, а во-вторых, ростом стоимости других видов внутреннего капитала, претерпевшей сравнимые по масштабу изменения (хотя и несколько меньшие: с полутора лет национального дохода в XVIII веке до чуть менее трех лет сегодня)[105]. Эта структурная трансформация в очень долгосрочной перспективе отражает, с одной стороны, растущее значение жилого фонда — как по площади, так и по качеству и стоимости — в ходе процесса экономического развития[106], а с другой — наблюдаемый с начала промышленной революции сильный рост количества профессиональных строений, оборудования, станков, складов, служебных помещений, материального и нематериального капитала, используемого предприятиями и управленческим аппаратом для производства самых разных несельскохозяйственных товаров и услуг[107]. Капитал изменился по своей природе — он был земельным, а стал недвижимым, промышленным и финансовым, — однако не утратил своего значения.

Величие и падение капиталов, размещенных за рубежом

Что касается капиталов, размещенных за рубежом, то здесь можно отметить, что их развитие во Франции и в Великобритании шло по особому пути и предопределялось бурной историей колониализма и политикой двух основных колониальных держав планеты на протяжении трех последних столетий. Чистые активы, которыми эти две страны обладали в остальном мире, в XVIII и XIX веках непрерывно росли и достигли очень высокого уровня накануне Первой мировой войны, а затем буквально обрушились в период между 1914 и 1945 годами и с тех пор стабилизировались на относительно низком уровне, как можно видеть на графиках 3.1–3.2.

Собственность за рубежом обрела ощутимый вес в период с 1750 по 1800 год, как показывают антильские инвестиции сэра Томаса, о которых нам рассказывает Джейн Остин в романе «Мэнсфилд-парк». Однако ее объем оставался скромным: к 1812 году, когда писательница сочиняла свой роман, объем зарубежных активов, согласно имеющимся у нас источникам, составлял всего 10 % от национального дохода в Великобритании, т. е. в 30 раз меньше, чем стоимость сельскохозяйственных земель (более трех лет национального дохода). Неудивительно, что персонажи Джейн Остин жили прежде всего за счет средств, получаемых от земельной собственности.

Лишь в течение XIX века активы, накопленные Великобританией в остальном мире, приобрели масштабы, невиданные прежде в истории и не превзойденные до сего дня. Накануне Первой мировой войны Великобритания обладала крупнейшей колониальной империей в мире и владела зарубежными активами, равными почти двум годам национального дохода, что в шесть раз больше, чем общая стоимость сельскохозяйственных земель королевства (которая в это время составляла всего 30 % от национального дохода)[108]. Это показывает, насколько структура богатства изменилась со времен написания «Мэнсфилд-парка», — надеемся, что герои Джейн Остин и их потомки сумели вовремя сориентироваться и, следуя примеру сэра Томаса, разместили за рубежом часть своей земельной ренты.

В Прекрасную эпоху капитал, вложенный за рубежом, приносил прибыль, дивиденды, проценты, арендные платежи со средней доходностью 5 % в год, вследствие чего национальный доход Великобритании каждый год был приблизительно на 10 % больше ее внутреннего производства, что обеспечивало существование весьма значительной социальной прослойки.

Франция, располагавшая второй по размерам колониальной империей в мире, находилась в не менее завидном положении: она накопила за рубежом активов на сумму, превышавшую ее ежегодный национальный доход, благодаря чему в 1900-1910-е годы последний был на 5 % больше, чем ее внутреннее производство. Со своей собственности, расположенной в остальном мире, Франция получала средства в виде дивидендов, процентов, роялти, арендных платежей и других доходов с капитала на сумму, соответствовавшую всему промышленному производству северных и восточных департаментов страны[109].

Важно осознавать, что солидные чистые зарубежные активы позволяли Великобритании и Франции иметь на рубеже девятнадцатого и двадцатого столетий структурный торговый дефицит. Между 1880 и 1914 годами обе страны получали от остального мира товаров и услуг на сумму, заметно превышавшую их доходы от экспорта (на протяжении этого периода торговый дефицит, как правило, составлял от 1 до 2 % национального дохода). Для них это не было проблемой, поскольку доходы с размещенного за рубежом капитала, который они получали от остального мира, превышал 5 % от национального дохода. Их платежный баланс имел очень большое положительное сальдо, что позволяло им год от года увеличивать имущество за рубежом[110]. Иными словами, остальной мир работал на то, чтобы увеличивать потребление колониальных держав, и при этом накапливал перед ними все больше долгов. Это может показаться шокирующим. Но важно понять, что сама цель накопления зарубежных активов посредством положительного торгового сальдо или колониальных захватов как раз и заключается в том, чтобы затем позволить себе иметь торговый дефицит. Преимущество собственника состоит в возможности потреблять и накапливать, не работая, или, по крайней мере, потреблять и накапливать больше, чем позволяют плоды его труда. Это справедливо и применительно к международной политике в колониальную эпоху.

В результате потрясений, вызванных двумя мировыми войнами, кризисом 1930-х годов и процессом деколонизации, огромные объемы зарубежных вложений полностью исчезли. В 1950-е годы чистые имущественные позиции Франции и Великобритании по отношению к остальному миру были почти равны нулю, а это означает, что принадлежавших им зарубежных активом хватало лишь на то, чтобы компенсировать активы, которыми другие страны располагали в двух бывших колониальных державах. В первом приближении представляется, что за последние полвека эта ситуация ничуть не изменилась. С 1950-х по 2010-е годы чистые зарубежные активы, принадлежавшие Франции и Великобритании, иногда были слабоположительными, иногда — слабоотрицательными, но всегда колебались вокруг нуля, по крайней мере по сравнению с уровнем, достигнутым прежде[111].

В заключение отметим, что при сравнении структуры национального капитала в XVIII веке и в начале XXI века обнаруживается, что чистые зарубежные активы играют незначительную роль в обеих странах и что структурная трансформация в долгосрочном плане выразилась в постепенном замещении сельскохозяйственных земель недвижимым и профессиональным капиталом, выраженным в годах национального дохода, при том что общая стоимость капитала осталась более или менее неизменной.

Доходы и имущество: некоторые цифры

Чтобы обобщить эти изменения, можно использовать величины, характерные для сегодняшнего мира. В настоящее время ежегодный национальный доход составляет порядка 30 тысяч евро на душу населения как во Франции, так и в Великобритании, а национальный капитал обеих стран составляет около шести лет дохода, или 180 тысяч евро на человека. В обеих странах сельскохозяйственные земли почти ничего не стоят (всего несколько тысяч евро на душу населения), и национальный капитал в целом делится на две почти равные части: в среднем каждый житель владеет приблизительно 90 тысячами евро жилищного капитала (который он использует для своих нужд или сдает в аренду другим) и 90 тысячами евро других видов внутреннего капитала (прежде всего капитала, вложенного в предприятия посредством финансовых инструментов).

Предположим, что мы перенеслись на три столетия назад, и оценим структуру национального капитала по состоянию на 1700 год, но при этом сохраним те средние суммы — 30 тысяч евро дохода, 180 тысяч евро имущества, — которые имеют место сегодня. В этом случае наш среднестатистический француз или англичанин будет располагать приблизительно 120 тысячами евро капитала в виде сельскохозяйственных земель, 30 тысячами евро жилищного капитала и 30 тысячами евро других видов капитала[112]. Разумеется, некоторые французы и англичане, например герои романов Джейн Остин Джон Дэшвуд, владевший Норландом, и Чарльз Дарси, которому принадлежало имение Пемберли, располагали сотнями гектаров земли, стоимость которых составляла десятки или сотни миллионов евро, в то время как многие другие не имели вообще никакого имущества. Однако эти средние показатели позволяют составить более конкретное представление о структуре национального капитала, которая сильно изменилась с XVIII века, но при этом сохранила приблизительно те же объемы в соотношении с ежегодным доходом.

Теперь представим себе среднестатистического англичанина или француза, жившего в Прекрасную эпоху, в 1900—1910-е годы, и располагавшего все тем же средним доходом в 30 тысяч евро и средним имуществом на сумму 180 тысяч евро. В Великобритании сельскохозяйственные земли уже не имели особого значения: в имуществе англичанина они составляли менее 10 тысяч евро, тогда как на жилую недвижимость приходилось 50 тысяч евро, на другие виды внутреннего капитала — 60 тысяч евро, а на зарубежные вложения — еще почти 60 тысяч. Во Франции соотношение было схожим, хотя сельскохозяйственные земли все еще обеспечивали от 30 до 40 тысяч евро имущества на душу населения — почти столько же, сколько зарубежные вложения[113]. В обеих странах зарубежные активы представляли внушительную сумму. Разумеется, и в этом случае далеко не все владели акциями Суэцкого канала или русскими облигациями. Однако эти средние цифры, рассчитанные для всего населения и включающие как множество людей, не обладавших никакими зарубежными активами, так и меньшинство, владевшее солидными портфелями инвестиций, позволяют оценить масштабы богатства, которое Великобритания и Франция накопили в виде капиталов, размещенных за рубежом.

Государственное богатство, частное богатство

Прежде чем приступать к более детальному исследованию потрясений, которые имущество претерпело в течение XX века, и причин восстановления последнего после Второй мировой войны, будет полезно вновь обратиться к вопросу о государственном долге и в более широком смысле к вопросу о распределении национального капитала между государственным и частным капиталом.

Ведь сегодня, в начале XXI века, когда государства в богатых странах склонны увеличивать свои долги, часто забывают, что баланс государственного сектора может также включать в себя и активы.

Распределение между государственным и частным капиталом по определению ничего не меняет ни в мировом масштабе, ни в рамках национального капитала, эволюцию которого мы только что проследили. Тем не менее разделение прав собственности между государством и частными лицами имеет существенное политическое, экономическое и социальное значение.

Для начала напомним определения, приведенные в первой главе. Национальный капитал, или национальное имущество, представляет собой сумму государственного и частного капитала. Государственный капитал определяется как разница между активами и пассивами государства и различных государственных органов, в то время как частный капитал является разницей между активами и пассивами частных лиц. Как в государственном секторе, так и в частном капитал всегда определяется как чистое имущество, т. е. как расхождение в рыночной стоимости между тем, чем владеют (активы), и тем, что должны (пассивы, или долги).

Конкретнее, государственные активы бывают двух видов. Они могут быть нефинансовыми (речь идет о зданиях, используемых управленческим аппаратом и государственными службами, прежде всего в сфере образования и здравоохранения, т. е. о школах, лицеях, университетах, больницах и т. д.) или финансовыми, когда государство имеет финансовую долю в предприятиях — мажоритарную или миноритарную, в компаниях, расположенных в данной стране или за ее пределами (например, в виде «суверенных фондов», как в последние годы стали называть фонды, которые управляют финансовыми портфелями, принадлежащими государствам, имеющим на это средства).

На практике граница между нефинансовыми и финансовыми активами может быть подвижной. Например, когда французское государство преобразовало сначала France Telecom, а затем почту в акционерные общества, оно стало рассматривать свое участие в новых компаниях как финансовые активы, тогда как прежде стоимость зданий и оборудования, используемых администрацией почты и телекоммуникаций, учитывалась как нефинансовый актив.

В начале 2010-х годов стоимость всей совокупности государственных активов (финансовых и нефинансовых) оценивается приблизительно в один год национального дохода в Великобритании и чуть менее полутора лет во Франции. Если учесть, что государственный долг составляет около одного года национального дохода в обеих странах, то это означает, что чистое государственное имущество, или государственный капитал, близко к нулю и там, и там. Согласно последним официальным оценкам, представленным статистическими институтами и центральными банками этих стран, чистый государственный капитал практически равен нулю в Великобритании и едва достигает 30 % национального дохода во Франции (т. е. в 20 раз меньше, чем объем национального капитала; см. таблицу 3.1)[114].

Иными словами, если оба государства решили бы распродать все свое имущество, чтобы сразу расплатиться со всеми долгами, то во Франции государственного капитала осталось бы совсем немного, а на туманном Альбионе его не осталось бы вообще.

Таблица 3.1 Государственное и частное богатство во Франции в 2012 году - Стоимость капитала в % к национальному доходу Стоимость напитала в % к национальному капиталу Национальный капитал (государственный капитал + частный напитал) 605% 100% Государственный капитал (чистое государственное имущество: разница между активами и долгами государства и различных государственных учреждений) 31% 5% Активы 145% Долги 114% Активы 24% Долги 19% Частный капитал(чистый частный капитал: разница между активами и долгами частных лиц (домохозяйств)) 574% 95% Активы 646% Долги 72% Активы 107% Долги 12% Примечание. В 2012 году общая стоимость национального напитала во Франции составляла 605 % национального дохода (6.05 лет национального дохода), из которых 31 % приходился на государственный капитал (5 % от совокупности) и 574 % — на частный капитал (95 % от совокупности). Источники: piketty.pse.ens.fr/capital21c.Напоминание Национальный доход равен внутреннему валовому продукту (ВВП), из которого вычтено обесценение капитала и к которому прибавлен чистый доход, полученный из-за рубежа: в результате во Франции в 2012 году национальный доход был равен приблизительно 90 % ВВП; см. первую главу и техническое приложение.

Однако и в этом случае точность расчетов весьма относительна. Даже если каждая страна будет исключительно прилежно применять стандартные понятия и методы, установленные международными организациями и ООН, национальная статистика не является — и никогда не будет являться — точной наукой. Расчет совокупности государственных долгов или государственных финансовых активов не представляет существенной проблемы. В то же время непросто определить точную рыночную стоимость принадлежащих государству зданий (школ, больниц и т. д.) или объектов транспортной инфраструктуры (сети автомобильных и железных дорог), которые не выставляются регулярно на продажу. Расчеты должны опираться на цены, по которым осуществлялась продажа таких объектов в недавнем прошлом, однако эти ориентиры не всегда надежны, особенно если учесть изменчивость рыночных цен. Эти оценки должны восприниматься как величины, показывающие масштаб, а не как математически установленные истины.

В любом случае нет никаких сомнений в том, что в обеих странах чистое государственное имущество невелико и смотрится бледно в сравнении с общим объемом частного имущества. Тот факт, что чистое государственное имущество составляет менее 1 % от национального имущества, как в Великобритании, или около 5 %, как во Франции, или даже 10 %, если государственные активы очень сильно недооцениваются, в конечном итоге имеет лишь ограниченное значение для наших целей. Какими бы несовершенными ни были методы измерения, главный факт, который нас здесь интересует, заключается в том, что в начале 2010-х годов национальное имущество почти полностью состоит из имущества частного: более 99 % в Великобритании и около 95 % во Франции, согласно последним имеющимся оценкам; в любом случае оно выше 90 %.

Государственное богатство в истории

Если мы обратимся к истории государственного богатства в Великобритании и во Франции с XVIII века, а также к эволюции распределения национального капитала между частным и государственным капиталом, то обнаружим, что оно почти всегда было таким же (см. графики 3.3–3.6). В первом приближении представляется, что государственные активы и пассивы и тем более разница между ними, как правило, выражались довольно скромной суммой по сравнению с огромным объемом частного богатства. В обеих странах в последние три столетия чистое государственное имущество было то положительным, то отрицательным. Однако эти колебания в пределах от +100 % до -100 % от национального дохода (в основном от +50 % до -50 %) носили весьма ограниченный характер по сравнению со значительным уровнем, достигнутым частным имуществом (до 700–800 % от национального дохода).

Иными словами, история соотношения между национальным капиталом и национальным доходом во Франции и в Великобритании с XVIII века, которую мы в общих чертах охарактеризовали выше, была в первую очередь историей соотношения между частным капиталом и национальным доходом (см. графики 3.5–3.6).

Речь идет о ключевом факте, который, впрочем, хорошо известен: и Франция, и Великобритания всегда были странами, основанными на частной собственности, и никогда не имели ничего похожего на коммунизм советского типа, при котором большая часть национального капитала контролировалась государством. Поэтому неудивительно, что частное имущество всегда заметно преобладало над государственным. Вместе с тем ни одна из этих двух стран никогда не накапливала долгов в объеме, достаточном для радикального изменения количественных масштабов, достигнутых частным имуществом.

Наше дальнейшее исследование мы должны вести исходя из этого ключевого факта, поскольку даже несмотря на то, что имущественная политика государства в этих странах никогда не доходила до таких крайностей, она все же неоднократно воздействовала на накопление частных капиталов, причем воздействие это было разнонаправленным.

Государство иногда было склонно увеличивать объем частного имущества (особенно в Великобритании посредством накапливания большого государственного долга в XVIII и XIX веках или во Франции при Старом режиме или в Прекрасную эпоху), а в других случаях, напротив, снижать их вес (особенно во Франции посредством аннулирования государственного долга и формирования значительного государственного сектора после Второй мировой войны и, в меньшей степени, в Великобритании в ту же эпоху). В начале XXI века обе страны — как, впрочем, и прочие богатые страны — явно придерживаются первого направления. Но исторический опыт показывает, что все это может меняться довольно быстро. Поэтому будет полезно изучить повороты, имевшие место в прошлом, прежде всего в Великобритании и во Франции, чья история в этой области была особенно богатой и бурной.

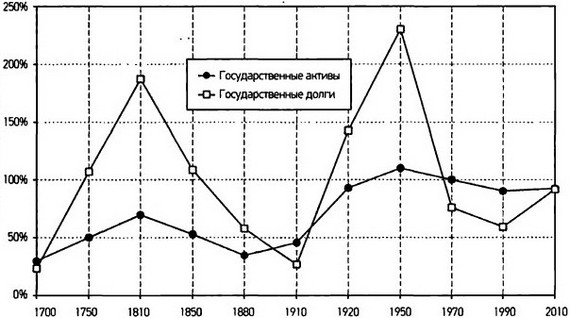

График 3.3

Государственное богатство в Великобритании в 1700–2010 годах.

ордината: Государственные активы и пассивы (в % к национальному доходу).

Примечание. В 1950 году государственный долг Великобритании превышал два года национального дохода (тогда как активы равнялись всего одному году).

Источники: piketty.pse.ens.fr/capital21с.

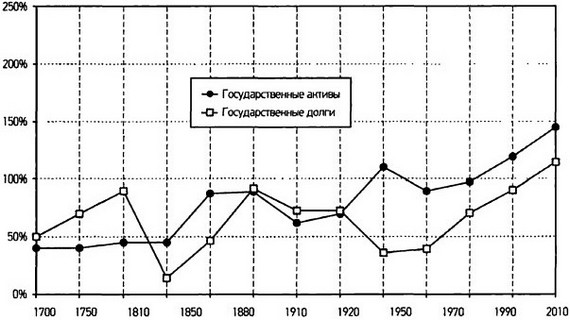

График 3.4

Государственное богатство во Франции в 1700–2010 годах.

ордината: Государственные активы и пассивы (в % к национальному доходу).

Примечание. В 1780 году, равно как и в 1880 году и в 2000–2010 годах, государственный долг Франции составлял один год национального дохода.

Источники: piketty.pse.ens.fr/capital21c.

График 3.5

Частный и государственный капитал в Великобритании в 1700–2010 годах.

ордината: Национальный, частный и государственный капитал (в % к национальному доходу).

Примечание. В 1780 году частный капитал составлял восемь лет национального дохода (тогда как национальный капитал равнялся семи годам).

Источники: piketty.pse.ens.fr/capital21c.

График 3.6

Частный и государственный капитал во Франции в 1700–2010 годах.

ордината: Национальный, частный и государственный капитал (в % к национальному доходу).

Примечание. В 1950 году государственный напитал равнялся одному году национального дохода, а частный напитал — двум годам.

Источники: piketty.pse.ens.fr/capital21c.

Великобритания: государственный долг и усиление частного капитала

Начнем с Великобритании. Дважды — по завершении наполеоновских войн и по окончании Второй мировой войны — британский государственный долг достигал очень высокого уровня: порядка 200 % ВВП или даже несколько больше. Интересно, что, с одной стороны, государственный долг Великобритании долгое время был очень большим, но, с другой стороны, она никогда не объявляла дефолта. Впрочем, одно объясняет другое, ведь если дефолт не объявляется ни в прямой форме, т. е. в виде отказа от уплаты долгов, ни в косвенной, т. е. посредством массовой инфляции, то на выплату такого крупного государственного долга уходит очень много времени.

В этом отношении британский государственный долг в XIX веке является хрестоматийным примером. Вернемся немного назад. В течение XVIII века, еще до войны Соединенных Штатов за независимость, Великобритания накопила крупный государственный долг, равно как и Французское королевство. Обе монархии часто вели войны между собой и с другими европейскими державами, однако их налоговых поступлений не хватало для финансирования расходов, вследствие чего государственный долг быстро увеличивался. В обеих странах долг составлял порядка 50 % от национального дохода в 1700-1720-е годы и около 100 % в 1760-1770-е годы.

Неспособность французской монархии модернизировать свою фискальную систему и положить конец налоговым привилегиям знати хорошо известна, равно как и революционное решение этой проблемы: в 1789 году были созваны Генеральные штаты, в 1790–1791 годах была создана новая фискальная система (ее важными элементами стали земельный налог, который должны были выплачивать все земельные собственники, и права наследования, распространявшиеся на все имущества), а в 1797 году произошло «банкротство двух третей» (которое на самом деле было намного более масштабным, учитывая инфляцию, последовавшую после введения ассигнатов), позволившее рассчитаться с долгами Старого режима[115]. Благодаря этому к началу XIX века французский государственный долг сократился до очень низкого уровня (менее 20 % национального дохода в 1815 году).

Великобритания пошла по совершенно иному пути. Для финансирования войны с Соединенными Штатами, объявившими независимость, и особенно многочисленных войн с Францией в революционную и наполеоновскую эпоху британская монархия брала в долг неограниченные суммы. Государственный долг вырос со 100 % национального дохода в начале 1770-х годов до почти 200 % в 1810-е годы, т. е. в 10 раз превысил долг Франции в те же годы. Для того чтобы постепенно сократить эту задолженность до менее чем 30 % национального дохода в начале 1910-х годов, Великобритании потребовалось в течение целого столетия сводить бюджет с профицитом (см. график 3.3).

Какие уроки можно извлечь из этого исторического опыта? Прежде всего не вызывает сомнений, что сильная задолженность государства увеличила вес частного имущества в британском обществе. Англичане, располагавшие средствами, одалживали государству требуемые суммы, что не приводило к существенному сокращению частных инвестиций: очень сильный рост государственной задолженности в 1770-1810-х годах финансировался в основном за счет соответствующего увеличения частных сбережений (что, бесспорно, является свидетельством благосостояния имущих классов Великобритании в те годы и привлекательности предлагаемых вложений), в результате чего национальный капитал стабильно держался на уровне семи лет национального дохода в течение всего этого периода, тогда как частное богатство выросло до более чем восьми лет национального дохода к 1810-м годам, а государственное имущество стремилось ко все более отрицательным значениям (см. график 3.5).

Поэтому нет ничего удивительного в том, что в романах Джейн Остин имущество присутствует повсюду: к обычным землевладельцам примыкают многочисленные обладатели облигаций государственного долга (по большей части ими были одни и те же люди, если верить литературным произведениям и историческим источникам), что в совокупности обеспечивает чрезвычайно высокий уровень частного имущества. Государственная рента, соединяясь с земельной, достигает вершин, невиданных прежде в истории.

Столь же очевидно, что сильная задолженность государства в целом отвечала интересам заемщиков и их потомков — по крайней мере по сравнению с ситуацией, в которой британская монархия финансировала бы свои расходы, заставляя их платить налоги. С точки зрения тех, кто располагает средствами, разумеется, намного интереснее одолжить государству определенную сумму (и затем получать с нее проценты в течение десятилетий), чем заплатить ее в виде налогов (и ничего не получить взамен). Кроме того, тот факт, что благодаря своему дефициту государство способствует росту общего спроса на капитал, лишь увеличивая доходность капитала, что еще больше отвечает интересам тех, кто обеспечивает предложение капитала и чье благосостояние зависит от его доходности.

Ключевой факт — и основное различие с XX веком — состоит в том, что цена возвращения государственного долга в XIX веке была высокой: инфляция была почти нулевой с 1815 по 1914 год, а процентная ставка по государственным облигациям была очень существенной (как правило, около 4–5 %) и заметно выше, чем темпы роста. В этих условиях государственный долг мог быть прекрасным вложением для владельцев состояний и их наследников.

Для большей конкретики представим себе правительство, которое ежегодно сводит бюджет с дефицитом в 5 % от ВВП на протяжении 20 лет, например для того, чтобы выплачивать солидное жалование военным с 1795 по 1815 год, но при этом не повышает на столько же налоги. Через 20 лет дополнительный государственный долг составит 100 % ВВП. Предположим, что правительство не хочет возмещать основную сумму долга и довольствуется тем, что ежегодно погашает проценты. Тогда, если ставка равна 5 %, то правительство каждый год будет должно выплачивать 5 % ВВП владельцам этого дополнительного государственного долга до скончания века.

Грубо говоря, именно это и происходило в Великобритании в XIX веке. На протяжении целого столетия, с 1815 по 1914 год, британский бюджет систематически сводился с большим первичным профицитом, т. е. собранные налоги превышали расходы на сумму, равнявшуюся нескольким процентным пунктам ВВП и превосходившую, например, все расходы на образование в течение всего этого периода. Этот профицит позволял лишь финансировать проценты, выплачиваемые владельцам государственной ренты, не погашая при этом основную сумму долга: номинальный государственный долг Великобритании стабильно оставался на уровне одного миллиарда фунтов стерлингов на протяжении всего этого периода. Лишь рост внутреннего производства и национального дохода Великобритании (около 2,5 % в год между 1815 и 1914 годами) дал возможность за столетие сильно сократить государственную задолженность, выраженную в процентах к национальному доходу[116].

Кому выгоден государственный долг?

Этот исторический опыт имеет фундаментальное значение по многим причинам. Прежде всего он позволяет понять, почему социалисты XIX века начиная с Карла Маркса столь недоверчиво относились к государственному долгу, который они считали — и не без оснований — инструментом, способствовавшим накоплению частного капитала.

Кроме того, в эту эпоху выплаты по государственному долгу были высокими не только в Великобритании, но и во всех прочих странах, особенно во Франции. Революционное банкротство 1797 года больше не повторялось, а рантье из романов Бальзака беспокоились по поводу принадлежавших им государственных облигаций не больше, чем герои произведений Джейн Остин. Действительно, в период с 1815 по 1914 год инфляция во Франции была такой же низкой, как на туманном Альбионе, а проценты по государственному долгу всегда выплачивались в звонкой монете. Во Франции, как и в Великобритании, государственная рента была очень надежным вложением на протяжении всего XIX века и способствовала укреплению значения частного имущества и благосостояния его обладателей. Что касается объема французского государственного долга, который был очень небольшим в 1815 году, то в последующие десятилетия он стал быстро расти, особенно в период конституционных монархий (1815–1848 годы).

Французское государство влезло в большие долги в 1815–1816 годах для того, чтобы профинансировать выплаты оккупационным войскам, затем в 1825 году для того, чтобы выплатить знаменитый «эмигрантский миллиард» аристократам, высланным из страны во время Французской революции (в качестве возмещения — частичного — за распродажу земель, осуществленную в их отсутствие). В целом государственный долг вырос более чем на 30 % национального дохода. В эпоху Второй империи финансовые интересы обслуживались хорошо. В своих гневных статьях 1849–1850 годов, посвященных классовой борьбе во Франции, Маркс возмущался тем, что новый министр финансов Луи-Наполеона Бонапарта Ашиль Фульд, представитель банкиров и высоких финансовых кругов, без колебаний решил увеличить налоги на напитки для того, чтобы расплатиться с рантье. Затем по завершении франко-прусской войны 1870–1871 годов французское государство было вынуждено вновь набрать долгов перед собственным населением для выплаты контрибуции Германии на сумму, равную приблизительно 30 % национального дохода[117]. Наконец, в период с 1880 по 1914 год государственный долг во Франции составлял около 70–80 % национального дохода и был выше британского, не достигавшего и 50 %. Во французских романах Прекрасной эпохи часто упоминается государственная рента. Ежегодно государство направляло на выплату процентов около 2–3 % национального дохода (т. е. больше, чем расходы на национальное образование), обеспечивая существование весьма широкой социальной прослойки[118].

В XX веке сформировалось совершенно иное понимание государственного долга, основанное на убеждении в том, что задолженность, напротив, могла выступать в роли инструмента, обеспечивающего рост государственных расходов и социальное перераспределение в пользу наименее обеспеченных граждан. Разница между двумя представлениями была довольно простой: в XIX веке выплаты по долгу стоили дорого, что было выгодно заемщикам и вело к укреплению частного имущества; в XX веке долг таял из-за инфляции и выплачивался «фантиками», что на деле позволяло финансировать дефицит за счет тех, кто одолжил свое имущество государству, без необходимости существенно повышать налоги. В начале XXI века этот «прогрессивный» взгляд на государственный долг по-прежнему разделяется многими, хотя инфляция уже давно опустилась до уровня, близкого к XIX веку, а ее способность содействовать перераспределению богатства представляется довольно неоднозначной.

Интересно отметить, что перераспределение за счет инфляции во Франции было выражено намного сильнее, чем в Великобритании. Как мы видели в предыдущей главе, инфляция во Франции между 1913 и 1950 годами держалась на среднем уровне выше 13 % в год, т. е. привела к увеличению цен в 100 раз. Когда в 1913 году Пруст издал роман «По направлению к Свану», государственная рента казалось такой же незыблемой, как и «Гранд-отель» в Кабуре, где писатель останавливался каждое лето. В 1950 году покупательная способность этой ренты упала в 100 раз, в результате чего у рантье 1913 года и их потомков практически ничего не осталось.

В результате, несмотря на изначально высокий уровень государственного долга (около 80 % национального дохода в 1913 году) и очень высокий дефицит в 1913–1950 годах и особенно в годы войны, в 1950 году, так же как и в 1815 году, французский государственный долг был относительно невелик (около 30 % национального дохода). Огромный дефицит времен Освобождения был практически сразу уничтожен инфляцией, превышавшей 50 % на протяжении четырех последующих лет, с 1945 по 1948 год, в условиях чрезвычайной политической напряженности. До определенной степени это соответствовало «банкротству двух третей» 1797 года: счета прошлого гасились для того, чтобы можно было восстановить страну и обеспечить низкий уровень государственного долга (см. график 3.4).

В Великобритании события развивались иначе: медленнее и не так бурно. Между 1913 и 1950 годами инфляция в среднем составляла чуть больше 3 % в год, т. е. цены увеличились в три раза (или в 30 раз меньше, чем во Франции). Это обернулось серьезными убытками для британских рантье, которые невозможно было себе представить в XIX веке, вплоть до Первой мировой войны. Однако этого было явно недостаточно для того, чтобы воспрепятствовать накоплению огромного дефицита во время двух мировых войн: Великобритания мобилизовала все ресурсы для участия в них, но при этом не стала широко прибегать к печатному станку, вследствие чего к 1950 году государственный долг достиг колоссальных размеров — более 200 % ВВП, еще больше, чем в 1815 году. Лишь инфляция 1950-1960-х годов (более 4 % в год) и особенно 1970-х годов (около 15 % в год) позволила снизить объем долга до 50 % ВВП (см. график 3.3).

Механизм перераспределения посредством инфляции обладает огромной силой и сыграл ключевую роль в истории обеих стран в течение XX века. Однако он приводит к двум серьезным проблемам. Во-первых, его цель оказывается довольно размытой: среди тех, кто прямо или косвенно, через банковские депозиты, владеет облигациями государственного долга, далеко не все являются состоятельными людьми. Во-вторых, этот механизм не может действовать в течение долгого времени: когда инфляция становится постоянной, заемщики начинают требовать более высокую номинальную процентную ставку, а повышение цен более не приводит к ожидаемым результатам. Кроме того, высокая инфляция имеет тенденцию к постоянному ускорению (когда процесс запущен, часто его тяжело остановить) и может привести к трудно контролируемым последствиям (доходы некоторых социальных групп оказываются сильно переоцененными, других — недооцененными). В конце 1970-х годов, десятилетия, которое в богатых странах было отмечено сочетанием высокой инфляции, ростом безработицы и относительного экономического застоя («стагфляцией»), установился новый консенсус, гласивший, что инфляция должна быть низкой.

Риски уравнения Рикардо

Долгая и бурная история государственного долга, прошедшая путь от мирного получения ренты в XVIII и XIX веках до экспроприации путем инфляции в двадцатом столетии, оставила глубокий след в коллективной памяти и представлениях. Этот исторический опыт повлиял и на экономистов. Например, когда в 1817 году Рикардо сформулировал гипотезу, сегодня известную как «уравнение Рикардо» и гласящую, что государственная задолженность ни при каких условиях не может воздействовать на накопление национального капитала, он, разумеется, находился под сильным влиянием того, что видел вокруг себя. Хотя в те времена государственный долг Великобритании приближался к 200 % ВВП, это не ослабило частные инвестиции и накопление капитала. Феномен «crowding out»[119], вызывавший сильные опасения, так и не проявился, а рост государственной задолженности финансировался за счет увеличения частных сбережений. Разумеется, это не значит, что мы здесь имеем дело с универсальным законом, который действует везде и всегда: все, бесспорно, зависит от благосостояния социальной группы, которую затрагивает этот процесс (в данном случае лишь меньшинство британцев располагало достаточными средствами для того, чтобы обеспечивать необходимые дополнительные сбережения), от предлагаемой процентной ставки и от доверия к правительству. Однако заслуживает внимания тот факт, что Рикардо, не располагавший историческими данными или измерениями вроде тех, что приведены в графике 3.3, но прекрасно разбиравшийся в особенностях современного ему британского капитализма, ясно осознавал, что наблюдавшийся им гигантский государственный долг может не оказывать никакого влияния на национальное имущество и представляет собой лишь долговые обязательства одной части страны перед другой[120].

Кейнс, писавший в 1936 году об «эвтаназии рантье», также находился под сильным влиянием того, что происходило вокруг него: мир рантье, существовавший до Первой мировой войны, рушился, и никакого другого политически приемлемого решения, которое позволило бы преодолеть тогдашний экономический и бюджетный кризис, просто не было. Кейнс прекрасно понимал, что инфляция, на которую Великобритания соглашалась с большой неохотой из-за сильной привязанности консервативных кругов к золотому стандарту, действовавшему до 1914 года, была самым простым способом — хотя и необязательно самым справедливым — снизить груз государственного долга и имущества, унаследованного из прошлого.

Начиная с 1970-1980-х годов на анализ вопроса о государственном долге сильно влияет тот факт, что в своих исследованиях экономисты чрезмерно полагались на так называемые модели «репрезентативного агента», т. е. модели, в которых предполагается, что каждый экономический агент обладает равным доходом и равным имуществом (а значит, и равной долей государственного долга). Такое упрощение реального мира иногда может быть полезным для того, чтобы вычленить логические отношения, которые трудно анализировать в более сложных моделях. Как бы то ни было, полностью исключая вопрос о неравенстве в распределении доходов и имущества, эти модели зачастую приводят к крайним, малореалистичным выводам и не проясняют ситуацию, а скорее вносят путаницу. В случае государственного долга модели репрезентативного агента могут привести к выводу' об абсолютной нейтральности государственного долга не только в том, что касается общего уровня национального капитала, но и в отношении распределения налоговой нагрузки. Это радикальное переосмысление уравнения Рикардо, предложенное американским экономистом Робертом Барро[121], не учитывает тот факт, что на деле значительная часть государственного долга, например в Великобритании в XIX веке, но не только там, принадлежит меньшинству населения, вследствие чего долг приводит к масштабному перераспределению внутри страны — как в том случае, когда он выплачивается, так и тогда, когда он не выплачивается. Если учесть, что распределение имущества всегда отличала сильная концентрация, которую мы исследуем в третьей части этой книги, то изучение этих вопросов без принятия во внимание неравенства между социальными группами означает серьезное замалчивание предмета исследования и реалий, о которых идет речь.

Франция: послевоенный капитализм без капиталистов

Вернемся к истории государственного богатства и обратимся к активам, принадлежащим государству. Их история, по сравнению с историей долга, представляется менее бурной.

Простоты ради можно сказать, что общая стоимость государственных активов в долгосрочной перспективе росла и во Франции, и в Великобритании, увеличившись с 50 % национального дохода в XVIII и XIX веках до приблизительно 100 % в конце XX и начале XXI века (см. графики 3.3–3.4).

В первом приближении представляется, что этот рост соответствовал постепенному расширению роли государства в экономике, проявившемуся особенно ярко с развитием сети государственных услуг в сферах образования и здравоохранения (требовавших от государства большого количества строений и оборудования), а также инфраструктуры в области транспорта и коммуникаций, частично или полностью принадлежавшей государству. Во Франции эти государственные услуги и инфраструктура имеют больший вес, чем в Великобритании, в результате чего общая стоимость государственных активов в начале 2010-х годов во Франции приближается к 150 % национального дохода, тогда как на другом берегу Ла-Манша едва доходит до 100 %.

Этот упрощенный, спокойный взгляд на накопление государственных активов в долгосрочной перспективе упускает важную часть истории минувшего столетия, а именно формирование значительных государственных активов в промышленной и финансовой сферах в период с 1950-х по 1970-е годы, за которым в 1980-1990-е годы последовали масштабные волны их приватизации. Мы можем наблюдать этот двойной поворот в различных масштабах во всех развитых странах, особенно в Европе, а также во многих развивающихся странах.

Пример Франции показателен. Чтобы понять его, вернемся немного назад. Во Франции, как и везде, вера в частный капитализм была сильно подорвана экономическим кризисом 1930-х годов и последовавшими за ним катаклизмами. Великая депрессия, начавшаяся в октябре 1929 года с краха Нью-Йоркской биржи, нанесла богатым странам такой мощный удар, с каким не могли сравниться ни прежние, ни последующие потрясения: в 1932 году безработицей была охвачена четверть экономически активного населения в Соединенных Штатах и Германии, в Великобритании и Франции. Традиционное либеральное учение, предостерегавшее государство от вмешательства в экономическую жизнь и доминировавшее во всех странах в XIX веке и в значительной степени вплоть до 1930-х годов, дискредитировало себя на долгое время. Повсюду произошел разворот в сторону большего государственного вмешательства. Правительства и общественное мнение разных стран, вполне естественно, требовали отчета у экономической и финансовой элиты, обогащение которой поставило мир на край пропасти. Стали рассматриваться различные варианты «смешанной» экономики, в которой государственная собственность играла большую или меньшую роль наряду с традиционными формами собственности частной, или по меньшей мере вводилось жесткое регулирование и контроль со стороны государства над финансовым сектором и частным капитализмом в целом.

Кроме того, победа СССР и союзников в 1945 году укрепила престиж этатистской экономической системы, созданной большевиками. Разве эта система не позволила провести ускоренными темпами индустриализацию в очень отсталой стране, которая в 1917 году еще только-только выходила из крепостного права? В 1942 году Йозеф Шумпетер считал неизбежным триумф социализма над капитализмом. В 1970 году в восьмом издании своего знаменитого учебника Пол Самюэльсон все еще предсказывал, что советский ВВП, вероятно, превзойдет американский между 1990 и 2000 годами[122].

Во Франции в 1945 году всеобщее недоверие к частному капитализму усиливалось тем фактом, что значительная часть экономической элиты подозревалась в коллаборационизме с немецкими оккупантами и в скандальном обогащении в 1940–1944 годах. В этой наэлектризованной атмосфере времен Освобождения была проведена национализация, которая охватила прежде всего банковский сектор, угольные шахты и автомобильную промышленность; в январе 1945 года в виде наказания временное правительство наложило арест и национализировало фабрики компании Renault: ее владелец Луи Рено был арестован но обвинению в коллаборационизме в сентябре 1944 года[123].

Согласно имеющимся расчетам, в 1950 году общая стоимость государственных активов во Франции превышала один год национального дохода. Учитывая тот факт, что инфляция сильно сократила стоимость государственного долга, чистое государственное имущество практически равнялось одному году национального дохода во времена, когда вся совокупность частного имущества едва достигала двух лет национального дохода (см. график 3.6). В данном случае на точность расчетов также не следует слишком полагаться: стоимость капитала трудно оценить в эпоху, когда цена активов находилась на исторически низком уровне; кроме того, государственные активы, возможно, были немного недооценены по сравнению с частными. Однако пропорции можно считать значительными: в 1950 году французскому государству принадлежало от 25 до 30 % национального имущества, вероятно даже немного больше.

Речь идет о значительной доле, особенно если принимать во внимание тот факт, что в государственную собственность практически не перешли мелкие и средние предприятия и сельское хозяйство; она также всегда оставалась миноритарной (менее 20 %) в области жилой недвижимости.

В промышленной и финансовой сферах, в наибольшей степени затронутых национализацией, доля государства в национальном имуществе превышала 50 % с 1950-х по 1970-е годы.

Этот исторический опыт был относительно недолгим, однако он имеет большое значение для понимания сложных отношений, которые сегодня выстраиваются между французским общественным мнением и частным капитализмом. На протяжении всего Славного тридцатилетия Франция, переживавшая процесс перестройки и показывавшая очень сильный экономический рост (самый быстрый в ее истории), жила в смешанной экономической системе, при капитализме без капиталистов или, по крайней мере, при государственном капитализме, в котором частные собственники не обладали контролем над крупными предприятиями.

Конечно, национализация в те времена проводилась и во многих других странах, в том числе и в Великобритании, где стоимость государственных активов также превзошла один год национального дохода в 1950 году, т. е. достигла того же уровня, что и во Франции. Разница заключалась в том, что британский государственный долг составлял тогда более двух лет национального дохода, вследствие чего государственное имущество было сильно отрицательным в 1950-е годы, а частное имущество было выше, чем во Франции. Государственное имущество в Великобритании стало положительным в 1960-1970-е годы, но не превзошло планку в 20 % национального имущества (хотя и это существенный показатель)[124].

Особенность французского пути состоит в том, что после золотой поры в 1950-1970-е годы государственная собственность вновь упала до низкого уровня в 1980-1990-е годы, в то время как частное имущество, недвижимое и финансовое, даже превысило показатели Великобритании: около шести лет национального дохода в начале 2010-х годов, что в 20 раз больше имущества государственного. Из страны государственного капитализма в 1950-е годы Франция превратилась в землю обетованную нового частного имущественного капитализма XXI века.

Эти изменения тем более поразительны, что они так и не были приняты во внимание. Процессы приватизации, либерализации экономики и дерегулирования финансовых рынков и потоков капитала, которые охватили всю планету в 1980-е годы, имеют множество истоков. Воспоминания о депрессии 1930-х годов и о последовавших за ней катастрофах померкли. Стагфляция 1970-х годов показала границы послевоенного кейнсианского консенсуса. Когда восстановление и быстрый рост Славного тридцатилетия подошли к концу, процесс неограниченного расширения роли государства и увеличения налогов, имевший место в 1950-1970-е годы, был поставлен под вопрос, что выглядело вполне естественно. Дерегулирование началось в 1979–1980 годах с «консервативных революций» в Соединенных Штатах и Великобритании, которым все труднее было мириться с тем, что их догоняли другие страны (хотя этот процесс наверстывания в значительной степени носил автоматический характер, как мы видели во второй главе). В то же время все более очевидный провал советской и китайской этатистских моделей в 1970-е годы заставил двух коммунистических гигантов в начале 1980-х приступить к постепенной либерализации своих экономик и ввести новые формы частной собственности на предприятия.

На фоне этих схожих изменений, происходивших в разных странах, французские избиратели в 1981 году пошли против веяний времени (разумеется, у каждой страны своя история и свой собственный политический календарь), приведя к власти новое социалистическо-коммунистическое большинство, программа которого заключалась в расширении процесса национализации в банковской и промышленной сферах, начатого в 1945 году. Однако эта интермедия оказалась недолгой: уже в 1986 году либеральное большинство запустило масштабный процесс либерализации во всех отраслях, который был продолжен и расширен в 1988–1993 годах новым социалистическим большинством. Государственная компания Renault стала акционерным обществом в 1990 году, равно как и управление в области телекоммуникаций, которое было преобразовано в France Telecom и капитал которого был открыт в 1997–1998 годах. В 1990-2000-е годы, в условиях замедленного роста, высокой безработицы и большого бюджетного дефицита, постепенная продажа долей государства обеспечила некоторые дополнительные доходы менявшимся правительствам, однако не воспрепятствовала увеличению задолженности. Государственное имущество сократилось до очень низкого уровня. Тем временем частное имущество мало-помалу вернулось к показателям, наблюдавшимся до потрясений XX века. Так, в течение минувшего столетия страна, толком не поняв, как это произошло, дважды полностью преобразовала в противоположном ключе структуру национального имущества.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК