2.2.2.2 Движущие средние (МА)

Простые МА. Пересечение МА. Фильтры. Торговля на выбросах. Расхождение МА. Экспоненциально сглаженные МА. Линейно сглаженные МА.

Простые МА. Простейшими трендовыми индикаторами являются движущие средние[5] (moving average). В дальнейшем для краткости мы будем называть их английской аббревиатурой МА.

Простые МА вычисляются как среднее арифметическое от цен закрытия за определенное количество периодов:

МА = (СL 1 + CL 2 + … + CL (n)) / n,

где CL – цена закрытия данного бара, n – максимальный порядковый номер бара, используемого в вычислении.

Принято, что CL (n) является текущей ценой, а CL1 является самой дальней от текущего момента ценой, используемой для вычислений индикатора. Количество баров цены, используемых при вычислении, называют периодом МА. Иными словами, если мы вычисляем МА по пяти последним ценам закрытия, то это пятипериодная МА. Обычно в качестве периодов выбираются числа из ряда Фибоначчи. МА, построенные по ценам закрытия, являются наиболее часто используемыми МА в техническом анализе, но некоторые трейдеры используют МА, построенные по ценам открытия или по средней цене от цен открытия, закрытия, максимума и минимума. Могут быть и другие варианты построения, но наши исследования показали, что они не дают каких-либо принципиальных преимуществ перед МА, построенными по ценам закрытия.

Для МА чаще используются периоды 5, 8, 13, 21, 55, иногда 200. Таким образом, МА – это график усредненной цены. Представляет собой линию, налагаемую на график этой цены (валютного курса, курса акций и т. п.). Несмотря на свою простоту, МА – очень важный инструмент технического анализа. На их основе построено большое количество других индикаторов. Рассмотрим основные свойства этого инструмента.

Как уже указывалось, МА – это усредненная цена, поэтому график МА более инерционен по сравнению с графиком цены. Таким образом, когда график исследуемого инструмента меняет направление движения, то МА следует за ним с некоторым запаздыванием, и чем больше период МА, тем больше запаздывание. С другой стороны, чем меньше период, тем более чувствительна МА. Она начинает реагировать на малейшие колебания цены, «шуметь», так что использовать ее для анализа становится невозможным. Считается, что когда МА направлена вверх, то и текущий тренд направлен вверх, когда МА идет вниз, то и тренд вниз.

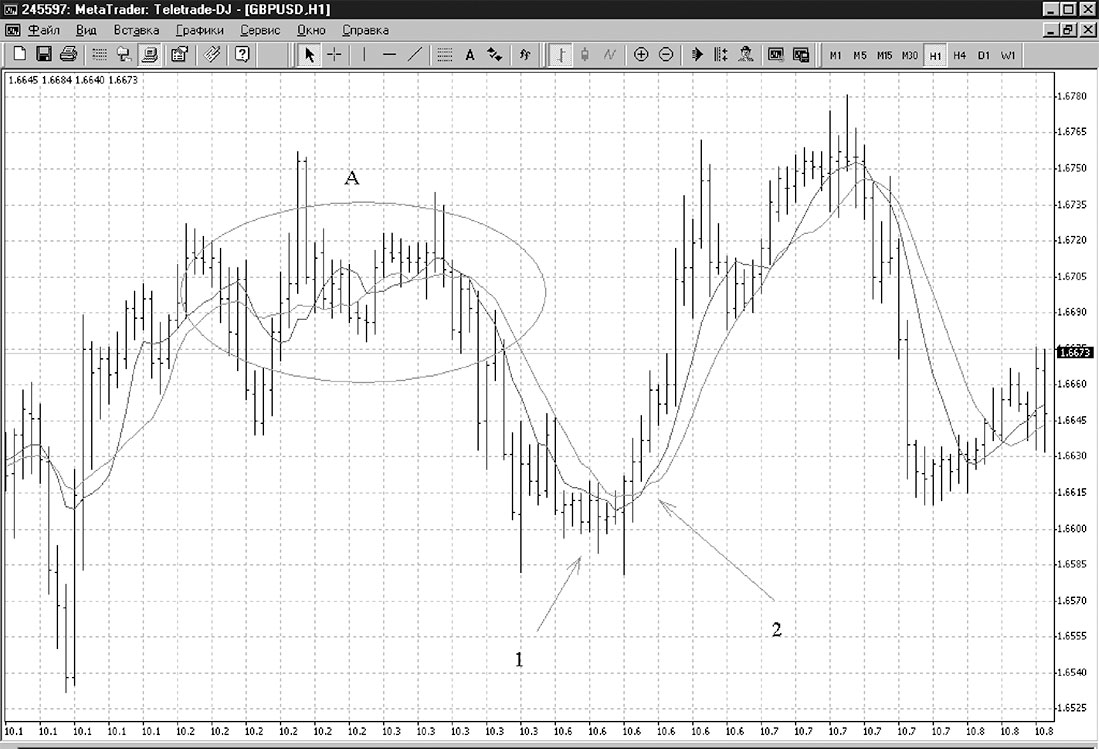

Также считается, что МА часто работают как линии поддержки и сопротивления. На рис. 57 правее точки 2 видно, что цена касается МА и отскакивает от нее. Это свойство наиболее ярко проявляется на выраженных трендах, если тренд слабый, часто прерываемый периодами консолидации цены, то таких эффектов может и не быть.

МА обычно используют парами, чаще рекомендуют 8– и 13-периодные, хотя возможны варианты. МА с меньшим периодом называют короткой или быстрой, с большим периодом – длинной или медленной, так как чем больше период, тем с большим запаздыванием МА реагирует на текущие изменения цены. В силу этого, когда цена идет вверх, короткая МА находится над длинной, и наоборот. Строго говоря, для каждого финансового инструмента и временного интервала, используемого при анализе графика, необходимо подбирать свой период МА, при котором получаются наиболее достоверные сигналы. Практика показывает, что хороших результатов можно добиваться и без проведения этой, требующей много времени процедуры.

Пересечение МА. Основным классическим сигналом, генерируемым МА, является их пересечение. Это означает смену направления движения цены. Обратимся к рис. 57. На графике изображены две МА. Одна с периодом 8, вторая с периодом 13. МА8 находится над МА13, если цена идет вверх, и под МА13, если цена идет вниз.

Если рассматривать их пересечение как сигнал, то необходимо было покупать в точке 2 (МА пересеклись вверх) и получить хорошую прибыль. Сигналом на закрытие позиции (и одновременно на открытие новой позиции) будем считать новое пересечение МА, уже в другую сторону. При этом мы видим, что реальное изменение направления движения цены произошло в точке 1. МА в силу своей инерционности (результат того, что МА есть усреднение) запаздывают по отношению к реальной точке пересечения, и это их основной недостаток. Тем не менее, после точки 2 образовался локальный тренд, который и позволил получить прибыль.

Ситуация не всегда бывает столь благоприятной для торгующего. В области А мы видим, что произошло подряд четыре пересечения МА, но после этого сильного движения не происходило.

С учетом того, что точка пересечения МА запаздывает по отношению к реальной точке начала нового тренда и торговля происходит со спредом, большинство позиций, открытых в области А, были бы закрыты с убытком. Таким образом, если большую часть времени рынок пребывает в состоянии, аналогичном области А (консолидация), то торговля с использованием МА будет убыточной. Если рынок ведет себя подобно тому, как это произошло после точки 2, то торговля будет прибыльной.

Рис. 57. График курса британский фунт / доллар, период – один час. Начало октября 2003 г. Открытие позиций в области А не приведет к прибыли, а открытие в точке 2 – приведет. Сложность в том, что мы не знаем заранее, какое расстояние пройдет рынок после пересечения МА

Пересечение МА как торговый сигнал можно использовать в трендовых рынках. В других случаях, когда это узкий рейндж или консолидация, когда ход цены после пересечения МА невелик, этот сигнал работает плохо. Необходимо иметь в виду, что после пересечения МА невозможно, используя только МА, определить, как далеко пройдет цена в данную сторону. Мы в действительности точно не можем знать, в каком состоянии пребывает сейчас рынок. Мы точно знаем, что ДО настоящего момента рынок пребывал в том или ином состоянии (МА были направлены вверх или вниз).

Таким образом, пересечение МА дает сигнал на вход в рынок, но не гарантирует успеха. Если состояние рынка таково, что после каждого пересечения МА цена проходит большое расстояние, то успех обеспечен. Если после пересечения МА рынок проходит небольшое расстояние до момента, когда МА пересекутся в обратную сторону, то возможны убытки.

В реальности рынок не пребывает долго ни в том, ни в другом состоянии. Поэтому метод пересечения МА лучше всего использовать статистически, т. е. позиции необходимо открывать и закрывать при каждом новом пересечении МА и постоянно находиться в рынке. Были проделаны большие исследовательские работы по применению МА в качестве индикатора. Их результат также показал на необходимость статистического подхода и дал ответ на вопрос о выборе периодов используемых МА для данного финансового инструмента и данного периода графиков этого инструмента.

По всей видимости, нет универсального периода МА, хорошо работающего на всех периодах графиков и всех видах финансовых инструментов. Оптимизация по периоду МА для конкретных условий дает небольшой эффект. При самых оптимальных периодах МА ориентация на пересечение МА в качестве сигнала дает убытки в отсутствие тренда на рынке (рис. 57, область А), и использование МА даже с неоптимальными периодами и в любых комбинациях дает прибыль, если тренд есть. Еще раз подчеркнем, что, исходя из сигналов инструментов технического анализа, мы не можем сказать точно, продолжится ли существующий тренд или нет.

Использование статистического подхода является очень сложной в техническом и психологическом смыслах задачей, поэтому это скорее идеализация, которая помогает в торговле, но сама в чистом виде не используется. В реальности метод пересечения МА необходимо использовать в комплексе с другими индикаторами или методами фундаментального анализа, которые позволили бы более четко оценивать величину движения цены после данного пересечения, чтобы максимально понизить возможность попадания в рыночные условия, соответствующие зоне А на рис. 57.

Некоторые трейдеры используют в качестве сигнала пересечение ценой одной МА. Строго говоря, это один из вариантов пересечения двух МА, только в качестве одной из МА берут цену, т. е. МА с периодом один. Если МА направлена вниз, то ее пересечение ценой снизу вверх рассматривается как сигнал вверх, и наоборот. Данный метод страдает теми же недостатками, как и метод пересечения двух МА.

Фильтры. Одной из попыток уменьшить количество ложных сигналов при рассмотрении пересечения МА является использование фильтров. Фильтры бывают ценовые и временные. Это дополнительные критерии, только после исполнения которых происходит открытие позиции.

Ценовой фильтр. Открытие происходит только в том случае, когда цена ушла за МА на определенное расстояние или же когда две МА разошлись на определенное расстояние. Расстояние может измеряться как в пунктах, так и в процентах (например, цена стала больше, чем значение МА, на 20 пунктов, или на 0,2 % от значения МА. Только в этом случае мы покупаем/продаем). Таким образом ищут дополнительные подтверждения, что данное пересечение МА не есть случайное событие.

Временной фильтр – это необходимость сохранения ситуации после нового пересечения МА в течение определенного времени, т. е. МА пересеклись, например, вверх и короткая МА стала больше по значению, чем длинная. Если данное состояние существует больше некоторого заданного периода времени, то можно открывать позицию.

Для измерения времени пользуются количеством периодов графика. Обычно количество периодов, которое необходимо выждать перед открытием, выбирается равным от единицы до пяти. В случае рынка FX обычно выжидают не более одного-двух периодов, после того как МА пересеклись.

Кроме того, можно использовать в качестве фильтра количество закрытий в направлении нового тренда. Если мы имеем три закрытия в направлении нового тренда (необязательно подряд, достаточно, чтобы сохранялся признак тренда – последовательность восходящих максимумов или падающих минимумов), то вероятность того, что это случайный выброс, существенно уменьшается.

В общем случае величины параметров для фильтров необходимо подбирать опытным путем и тестировать. При этом необходимо помнить, что использование фильтров уменьшает прибыльность торговли, так как мы упускаем часть движения, но повышает надежность каждого входа в рынок. Нельзя использовать очень большие величины количественных параметров фильтров, так как это может привести к открытию позиций уже в конце движения, которое нам показало пересечение МА. При взгляде на рис. 57 становится понятным, что использование фильтров исключило бы открытие позиций в области А и повысило бы прибыльность торговли.

Торговля на выбросах. Широко известный метод торговли, требующий хорошей реакции и возможности быстрого принятия решений. Основан на том, что рынок редко разворачивается резко. Обычно для формирования разворота необходимо некоторое количество баров, которые уже не будут подтверждать продолжение существующего тренда, т. е. был тренд вверх, а теперь последующий пик не стал выше предыдущего, и аналогично для тренда вниз.

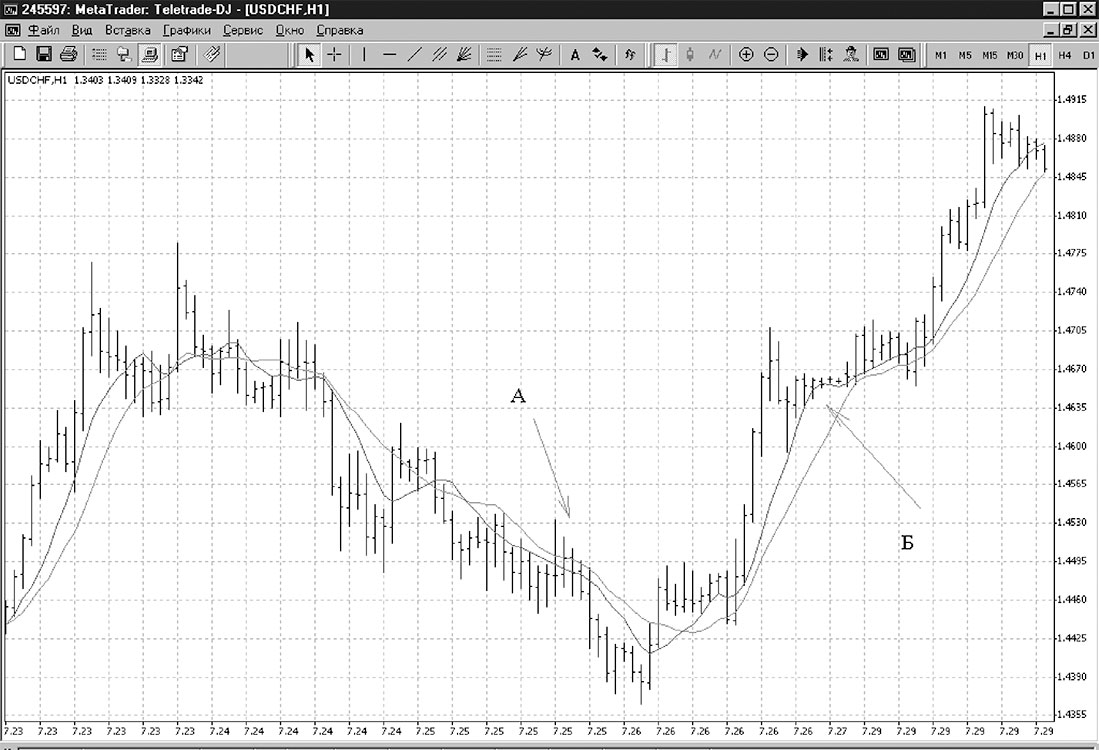

Таким образом большинство разворотов начинается с некоторого сжатия цены, образования области, где тренд отсутствует. В это время МА также начнут демонстрировать начало разворота (начнут расходиться). Но бывают ситуации, когда МА еще не показывают начало разворота, а цена показала начало движения в другую сторону. Обратимся к рис. 58. В области А мы видим, что обе МА направлены вниз и практически параллельны друг другу, а максимумы цены находятся над МА. Это и есть выброс. Хороший сигнал к продаже в районе этих максимумов. Достаточно редко разворот начинается из положения, когда обе МА практически параллельны друг другу. Поэтому появление цены над МА в нашем случае означает, что, скорее всего, это случайный выброс и цена вернется обратно. То же самое в случае, когда МА направлены вверх, только тогда появление цены под МА будет являться сигналом к покупке.

Таким образом:

• МА направлены вверх и почти параллельны друг другу, цена оказалась под МА – сигнал к покупке;

• МА направлены вниз и почти параллельны друг другу, цена оказалась над МА – сигнал к продаже.

Расхождение МА. На рис. 58 мы видим зону Б, которая характеризуется сильным расхождением двух МА. Этот параметр также может рассматриваться как сигнал. Очевидно, что расхождение МА не может достигать сколь угодно больших величин, это было бы обусловлено скачком цены на бесконечную величину, чего быть не может. Для каждой пары валют и для каждого временного интервала графика можно выбрать характерные величины расхождения двух МА, превышение которых является крайне редким событием. Расхождение вычисляется очень просто – это разница значений двух МА, это стандартный инструмент технического анализа, который принято называть осциллятор (Osc):

Osc = МА (n) – МА (m) – периоды МА n и m здесь могут выбираться по желанию торгующего.

В данном случае название одного технического инструмента совпадает с названием целой группы индикаторов, но так сложилось исторически. Достижение осциллятором критических значений означает, что либо начнется движение в другую сторону, либо цена войдет в область консолидации (что и произошло в представленном примере на рис. 58).

Ориентироваться только на значение параметра Osc при принятии торговых решений мы бы не рекомендовали, но оно является дополнительным логическим фильтром. Мы можем принять три торговых решения:

1) покупать;

2) продавать;

3) остаться вне рынка.

Рис. 58. График курса доллар / швейцарский франк, период – один час, конец июля 2002 г.

Если МА направлены вверх и значение Osc достигает критических величин, т. е. МА сильно разошлись, то покупать в такой ситуации опасно. Таким образом, торговое решение номер один отпадает и торгующий выбирает между решениями два и три.

Помимо расхождения МА можно рассматривать отрыв МА от цены. Так же, как и в случае Osc, величина отрыва может иметь только конечное значение. Чем сильнее цена оторвалась от МА, тем больше вероятность, что она начнет возвращаться. На рис. 58 в области Б мы видим, как цена сильно оторвалась от МА, после чего движение вверх прекратилось и цена некоторое время оставалась практически на месте. По сути своей расхождение МА и отрыв цены от МА – это явления одной природы. Чтобы количественно оценивать отрыв цены от МА, обычно рассматривают расхождение МА с очень маленьким периодом, например 3, и обычной МА с периодом 8 или 13. МА с маленьким периодом практически повторяет движение цены.

Как находить критические значения Osc или значения отрыва цены от МА, при которых вероятность начала движения цены в обратную сторону становится существенной, мы подробнее рассмотрим в разделе 2.2.3.3.

Как уже говорилось, точка пересечения МА запаздывает по отношению к реальной точке перегиба. Это обусловлено тем, что все цены, входящие в расчет МА, вносят одинаковый вклад в конечное значение МА, хотя для нас более интересен вклад последней цены, так как именно она определяет текущее настроение рынка. Здесь мы сталкиваемся с обычной задачей по оптимизации. Если вклад последней цены сделать слишком большим (например, вычислять МА, используя последнюю цену с повышающим коэффициентом), то МА будет слишком чувствительна к колебаниям цены и потеряет свои свойства. Если вклад последней цены равен вкладу остальных, как в простых МА, то получается слишком сильное запаздывание. Аналогично при изменении периода МА: слишком маленький и МА начинает колебаться вместе с ценой, слишком большой – сильное запаздывание. Чтобы уменьшить запаздывание МА от цены и при этом не допустить, чтобы МА просто повторяла все колебания цены, используют разные методы оптимизации МА, которые мы сейчас рассмотрим.

Экспоненциально сглаженные МА (ЕМА). Для того чтобы уменьшить запаздывание точки пересечения МА от реальной точки перегиба рынка, разработаны другие виды МА, с другой формулой вычислений. Наиболее распространенным типом МА, используемым в техническом анализе и при построении других индикаторов, является экспоненциально сглаженная МА (ЕМА).

Экспоненциальные МА – самые важные и широко применяемые МА в техническом анализе. Идея модификации очень проста. Роль последней цены в значении ЕМА усилена по сравнению с остальными, но не настолько, чтобы ЕМА колебалась вместе с ценой.

Вычисляется следующим образом:

ЕМА = CL(n) ? K + MA ? (1 – K),

где CL(n) – текущая цена,

МА – простая МА того же периода, что и ЕМА,

К = 2/(n + 1), n – период ЕМА и МА.

Как видим, последняя (текущая) цена в формуле ЕМА присутствует и сама по себе (как CL(n) ? K), и в значении МА, что повышает вес последней цены в значении ЕМА. Это приводит к тому, что МА лучше реагирует на изменения текущей цены, но при этом не повторяет все шумовые колебания цены.

ЕМА являются очень распространенным инструментом технического анализа. На их основе разработано много других важных индикаторов.

Линейно сглаженные МА. Другой, общепринятый способ оптимизации МА – это линейно сглаженные МА (LMA). Формула для их вычисления выглядит так:

LMA = (CL1 ? 1 + CL2 ? 2 + ….. + CL (n) ? n) / (1 + 2 + … + n),

где CL (1, 2, …n) – цены закрытия, n – период МА, т. е. количество цен, используемых в расчете.

Как видно из формулы, здесь последняя цена CL (n) входит в расчет значения LMA с наибольшим коэффициентом, чем у остальных, так как цены умножаются на порядковые номера баров, к которым они принадлежат. Это повышает чувствительность данного вида МА к последним изменениям цены. В результате точка пересечения двух таких МА меньше запаздывает по отношению к реальной точке смены тренда, чем у простых МА.

Как уже указывалось, LMA и EMA более точно предсказывают начало разворота, чем простые МА, но однозначно сказать, какой вид МА лучше использовать при анализе рынка, нельзя. Еще раз заметим, что для разных финансовых инструментов и для разных временных периодов подходят МА разного вида и с разными периодами. Для более точного определения, какую МА и с каким периодом лучше использовать в каждом конкретном случае, необходимо провести большую исследовательскую работу, но оптимизация по этому признаку не дает преимуществ принципиального характера.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК