3.7.5 Макроэкономические индикаторы Японии

В Японии для анализа ситуации в стране пользуются, в принципе, тем же набором экономических индикаторов, что и в остальных развитых странах. Здесь также вычисляют и отслеживают значения:

• валового внутреннего продукта (ВВП);

• промышленного производства;

• индекса розничных и оптовых цен;

• потребительских расходов;

• индексов цен потребителя и производителя (CPI, PPI);

• изменение величины денежных агрегатов М1, М2 и т. д.;

• платежного баланса;

и многое другое.

С учетом того что за последние десять лет ситуация в экономике страны остается не очень хорошей, но очень стабильной, то выход этих данных практически не влияет на курс иены на мировых рынках. Из наиболее значимых на данный момент для рынка макроэкономических показателей можно выделить уровень безработицы (unemployment rate), индекс потребительских цен (customer price index) и величину потребительских расходов (living expenditure).

Кроме стандартного набора экономических индикаторов, в Японии существует специальный краткосрочный экономический обзор предприятий «Танкан» (TANKAN, – аббревиатура японских слов Tanki Keizai Kansoku Chousa – краткосрочный экономический обзор предприятий Японии). Такой вид сбора информации существует только в Японии, хотя в своей опросной части он похож на американские опросные индексы типа Philadelphia Fed Index и европейский PMI. Выход этого обзора сильнее всего может повлиять на курс национальной валюты, поэтому рассмотрим его подробнее.

Основой обзора «Танкан» является исследование примерно 10 000 крупнейших корпораций страны на предмет основных производственных показателей и ожиданий. На основании полученных анкет рассчитываются диффузные индексы, т. е. процентная разница между положительными и отрицательными ответами на поставленные вопросы – деловой климат, соотношение спрос/предложение, запасы, цены, занятость, инвестиции и т. д. На основе этих индексов рассчитываются композитные индексы, представленные в таблице ниже. Для справки: значение индекса от 0 до 100 свидетельствует о росте экономики, значение от –100 до 0 служит признаком спада.

Обзор «Танкан» регистрируется в соответствии с правилами статистики Японии (правило № 18 от 1947 г.), но не является обязательным документом для хозяйствующих субъектов. Тем не менее, понимая большое значение этого обзора, руководство подавляющего число предприятий (99 %), получивших опросные листы, проявляет высокую сознательность и заполняет их. Рассылка и получение анкет производятся по почте.

I. Общий обзор «Танкан»

A. Цель обзора

Обзор предоставляет точную картину делового развития предприятий Японии.

B. Периодичность обзора

Обзор выходит ежеквартально в марте, июне, сентябре и декабре.

C. Содержание обзора

Обзор состоит из 37 (в марте) или 40 (в декабре) вопросов, представленных ниже.

1. Обзор мнений

Предприятия-респонденты должны выбрать один из трех вариантов ответов, на их взгляд наиболее соответствующий текущим деловым условиям, исключая сезонные факторы.

• Деловые условия: обсуждение текущих деловых условий, преимущественно в свете индивидуальной текущей прибыли.

1) Благоприятные. 2) Не очень благоприятные. 3) Неблагоприятные.

• Ситуация со спросом и предложением на товары и услуги: обсуждение ситуации с предложением и спросом на основные товары и услуги предприятия-респондента.

1) Избыток спроса. 2) Сбалансированные спрос и предложения. 3) Избыток предложения.

• Ситуация с иностранным спросом и предложением на продукт: Обсуждение условий спроса и предложения на основные продукты предприятия-респондента со стороны иностранных предприятий:

1) Избыток спроса. 2) Сбалансированные спрос и предложение. 3) Избыток предложения.

• Запасы готовой продукции: обсуждение избытка, адекватного уровня или недостатка объема запасов готовой продукции по сравнению с уровнем продаж предприятия-респондента. Международный спад или увеличение запасов в соответствии с техническими факторами не учитываются.

1) Избыток запасов. 2) Адекватный объем запасов. 3) Недостаток запасов.

• Объем оптовой продукции: обсуждение избытка, адекватного уровня или недостаточного объема запасов оптовой продукции предприятия-респондента.

1) Избыток запасов. 2) Адекватный объем запасов. 3) Недостаток запасов.

• Производственные мощности: Наличие избыточной, адекватной или недостаточной производственных мощностей, исключая недостаток, вызванный временными обстоятельствами (например, остановкой производства в связи с ремонтом).

1) Избыточная мощность. 2) Адекватная мощность. 3) Недостаточная мощность

• Количество работников: обсуждение избыточного, адекватного или недостаточного количества работников предприятия-респондента.

1) Избыточное количество. 2) Адекватное количество. 3) Недостаточное количество.

• Финансовые условия: обсуждение общей финансовой ситуации предприятия-респондента, включая уровень свободных средств, эквивалента в наличности, отношения с кредитными организациями, условия по платежам и возвратам кредитов.

1) Хорошая. 2) Умеренная позиция. 3) Тяжелая.

• Кредитная позиция финансовых организаций: обсуждение кредитной позиции финансовых организаций с точки зрения предприятия-респондента.

1) Приемлемая позиция. 2) Умеренная позиция. 3) Строгая позиция.

Отвечая на нижеследующие вопросы предприятие-респондент должно выбрать один из трех предложенных ответов, наиболее соответствующий для описания ситуации за последние три месяца и оценки ситуации на будущие три месяца, исключая сезонные факторы.

• Изменение процентных ставок на займы: обсуждение направления изменений процентных ставок на займы предприятия-респондента.

1) Увеличение ставок. 2) Неизменные ставки. 3) Сокращение ставок.

• Изменение цен на производимую продукцию: обсуждение направления изменений цен на основную производимую продукцию (цены на экспорт подсчитываются в иенах) и услуги предприятия-респондента.

1) Увеличение цен. 2) Неизменные цены. 3) Снижение цен.

• Изменение цен на закупаемую продукцию: обсуждение направления изменения цен на сырье, выплаты субподрядчикам и/или цены на продукцию, закупаемую предприятием-респондентом.

1) Увеличение цен. 2) Неизменные цены. 3) Снижение цен.

2. Квартальные данные

Отвечая на нижеследующие вопросы предприятия-респонденты должны предоставить данные о финансовых позициях предприятия в различных финансовых инструментах (в иенах) на конец предыдущего квартала.

• Ссуды финансовых организаций: общий баланс займов, наличие задолжностей в финансовых организациях, включая правительственные организации, сельскохозяйственные организации, лесо– и рыбоохранные финансовые организации, страховые компании.

• Коммерческие документы: выпуск ценных бумаг с целью привлечения краткосрочных кредитов.

• Корпоративные облигации: баланс корпоративных прямых, конвертируемых и гарантированных облигаций.

• Капитал и дополнительный оплаченный капитал.

• Наличные выплаты и депозиты: общий баланс денежных средств, депозитов, кредитов и депозитных сертификатов.

• Ценные бумаги (входящие в ликвидные активы): общий баланс рыночных ценных бумаг.

• Ценные бумаги (входящие в основные фонды): общий баланс инвестиций в ценные бумаги, исключая ценные бумаги дочерних предприятий.

• Количество работников: общее количество работников, нанятых предприятием-респондентом по одному из нижеследующих рабочих контрактов.

1) Неопределенный рабочий период. 2) На период от одного месяца и более. 3) Приходящий работник или работник, нанятый менее чем на месяц, но более чем на 18 дней.

Неполный рабочий день: количество работников, чьи ежедневная или еженедельная занятость меньше, чем у работников полного рабочего дня.

Предприятия-респонденты должны выбрать один из трех вариантов ответов, соответствующий преобладающим деловым условиям, исключая сезонные факторы.

• Непогашенные задолженности: общий баланс займов, учтенных векселей, коммерческих бумаг и корпоративных облигаций.

1) Увеличение. 2) Неизменный уровень. 3) Снижение.

• Уровень ликвидности: общий баланс денежных средств, депозитов и рыночных ценных бумаг.

1) Увеличение. 2) Неизменный уровень. 3) Снижение.

• Количество работников:

1) Увеличение. 2) Неизменное количество. 3) Снижение

3. Перспективы на год

Предприятие-респондент должно предоставить данные о результатах деятельности и прогнозы на будущие полгода и год. Цифры подготовлены в соответствии с правилами финансовых отчетов Японии и включают неконсолидированные счета предприятия-респондента.

а) Разделы отчета.

• Продажи: несмотря на возможные различия в том, насколько скидки на товары и прибыль различных предприятий отражается на общем уровне продаж, предприятия-респонденты предоставляют данные о продажах обычным образом.

• Продажи на внутреннем рынке: данные предоставляются только предприятиями оптовой торговли.

• Экспорт: за исключением данных от оптовых предприятий, в отчет включен прямой экспорт и экспорт через торговые дома.

• Валютный курс для экспорта (иен за доллар): для реальных результатов используются округленные данные курса иены на период экспорта; для прогнозов используются ожидаемые данные курса, предполагаемые в индивидуальных планах экспортера.

• Текущая прибыль.

• Инвестиции в основные фонды (fixed investment): количество материальных активов, приобретенных за отчетный период, до снятия с баланса и осуществления амортизационных платежей, включая покупку земли, планируемые расходы на капитальное строительство, без расходов на уже осуществляемое капитальное строительство. Инвестиции в программное обеспечение.

б) Разделы каждого отчета (в мартовском обзоре прогнозы на следующий финансовый год опускаются).

• Материальные затраты: включают затраты на сырье, запчасти, топливо и платежи субподрядчикам.

• Расходы на персонал: общая сумма зарплат и других выплат и расходов на сотрудников компании, страховые и пенсионные взносы (исключая выплаты кадровым агентствам).

• Амортизационные отчисления.

• Текущая (операционная) прибыль.

• Финансовые доходы: полученные скидки, проценты от ценных бумаг, дивиденды за исключением прибыли, полученной от колебания курса национальной валюты.

• Финансовые расходы: выплаченные скидки, выплаты процентов по ценным бумагам, расходы на выпуск ценных бумаг, выплаты премий.

в) Разделы, исследуемые дважды в год в июне и декабре (обсуждаются только данные за год).

Разделы касаются деловых планов консолидированных дочерних предприятий, расположенных за границей. В некоторых случаях могут рассматриваться данные для неконсолидированных дочерних предприятий.

• Заграничное производство: для обрабатывающих предприятий – общий объем производства на зарубежных дочерних предприятиях. Для необрабатывающих предприятий – количество поставленного из-за границы оборудования от производителей, с которыми нет постоянных связей.

• Иностранные инвестиции: количество материальных активов, приобретенных иностранными дочерними предприятиями за отчетный период.

г) Раздел, включаемый только в декабре.

• Количество новых нанятых сотрудников с высшим образованием: предприятие-респондент предоставляет данные о предполагаемом количестве сотрудников с высшим образованием, которые будут наняты в следующем финансовом году, и данные о сотрудниках, нанятых в текущем финансовом году.

D. Характеристики предприятий, представленных в обзоре

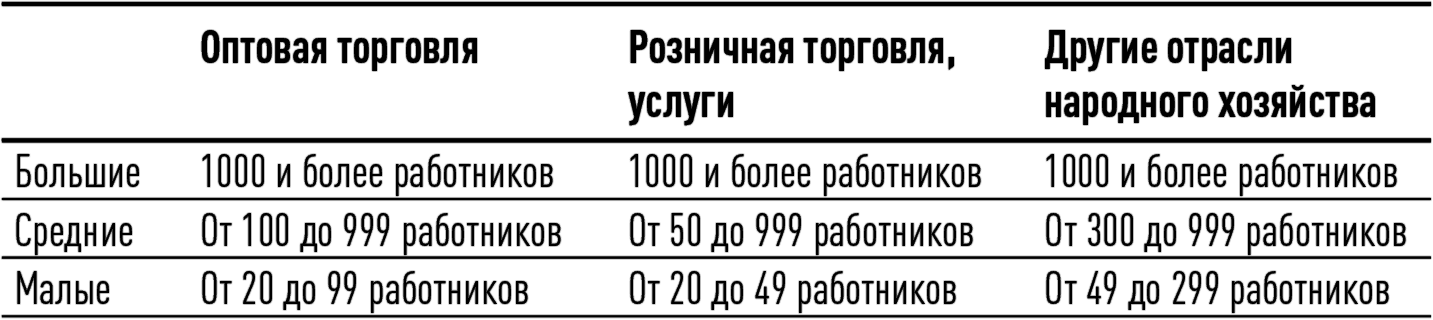

Для обзора Tankan выбираются предприятия из числа частных фирм Японии, где занято 50 или более сотрудников (для предприятий сфер обслуживания, оптовой и розничной торговли, где занято 20 и более сотрудников). В Японии существует специальный стандарт промышленной классификации, согласно которому все предприятия обрабатывающего сектора разделены на 17 групп, а необрабатывающего – на 10. Выбранные для Tankan предприятия представляют разные производственные сферы. По размерам предприятия делятся на следующие группы:

Таблица 5.

E. Методы калькуляции

Разница данных текущего обзора и предыдущего обзора подсчитывается путем сравнения данных этих обзоров, учитывая разницу количества предприятий в обоих обзорах, которая может возникнуть из-за банкротств, слияний и т. п.

При оценке результатов опросов по тем пунктам, где предлагалось три варианта ответа (вопросы, посвященные деловому климату), считаются доли выбравших тот или иной вариант ответа от общего числа ответивших. Также считают диффузионный индекс (DI), представляющий разницу между процентной долей участников опроса, выбравших ответ № 1, и долей участников, выбравших ответ № 3.

При подсчете ответов учитывается регион предприятия в соответствии с региональными категориями (отделения Банка Японии также подсчитывают и публикуют результаты опросов, включая удаленные офисы, находящиеся под их юрисдикцией):

Hokuriku: префектуры Niigata, Toyama, Ishikawa и Fukui.

Chubu: префектуры Yamanashi, Nagano, Shizuoka, Aichi и Mie.

Kinki: префектуры Shiga, Kyoto, Osaka, Hyogo, Nara и Wakayama.

Chugoku: префектуры Tottori, Shimane, Okayama, Hiroshima, и Yamaguchi.

Hokkaido: префектуры Hokkaido.

Tohoku: префектуры Aomori, Iwate, Miyagi, Akita, Yamagata и Fukushima.

Kanto: префектуры Ibaraki, Tochigi, Gunma, Saitama, Chiba, Tokyo и Kanagava.

Shikoku: префектуры Tokushima, Kagawa, Ehime и Kochi.

Kyushu/Okinawa: префектуры Fukuoka, Saga, Nagasaki, Kumamoto, Oita, Miyazaki, Kagoshima и Okinawa.

II. Обзор Tankan для крупнейших предприятий

A. Цель обзора

Обзор предоставляет точную картину долгосрочного развития крупнейших предприятий Японии.

B. Периодичность отчета

Обзор выходит ежеквартально в марте, июне, сентябре и декабре (так же, как и общий обзор Tankan).

C. Содержание обзора Tankan

То же, что и в общем обзоре Tankan.

D. Предприятия, представленные в обзоре

В обзоре участвуют компании, которые в основном представляют картину развития определенной отрасли и чьи акции входят в список торгуемых на фондовой бирже (за исключением финансовых и страховых компаний). Капитал предприятия должен составлять как минимум 1 млрд иен. В отдельных случаях в обзоре могут быть представлены предприятия с меньшим капиталом, если они достаточно влиятельны в своей отрасли.

Выбор компаний обзора Tankan крупнейших предприятий осуществляется так же, как и в общем обзоре Tankan.

Здесь, как и в общем обзоре Tankan, категории предприятий представлены в соответствии со стандартной индустриальной классификацией Японии, но данные деревозаготавливающих и деревообрабатывающих предприятий не включаются, а энергетическая и газовая отрасли представлены как одиннадцатая категория непроизводственных отраслей.

E. Методы калькуляции. Такие же, как и в общем обзоре Tankan.

III. Инвестиции в основные фонды финансовых учреждений

A. Цель обзора

Обзор планируемых инвестиций дополняет обзор Tankan крупнейших предприятий Японии.

B. Периодичность обзора

Обзор выходит ежеквартально в марте, июне, сентябре и декабре (одновременно с общим обзором Tankan и обзором Tankan крупнейших предприятий Японии).

C. Содержание обзора

В данном обзоре финансовые учреждения излагают полугодовые и годовые планы и результаты работы.

• Инвестиции в основные фонды (fixed investment): количество материальных фиксированных активов, включая счета переходящих сумм на строительство. Отметим, что этот раздел включает количество новых купленных земельных участков и проектов дочерних предприятий.

• Инвестиции в программное обеспечение: количество нематериальных активов до списания с баланса и учета амортизационных отчислений, включая выделенные средства на закупку программного обеспечения, но исключая средства на текущие закупки программного обеспечения. Отметим, что раздел включает проекты дочерних предприятий.

• Инвестиции в компьютеризацию: создание компьютерных центров и расходы на их развитие, включая расходы на приобретение новых площадей, расходы на приобретение или аренду компьютерной техники. Раздел публикуется раз в полгода – в июне и декабре.

D. Организации, представленные в обзоре

Банки (городские банки, региональные банки, банки – участники второй региональной банковской ассоциации), компании, работающие на фондовом рынке, страховые компании. Состав предприятий-респондентов остается неизменным с момента учреждения обзора в 1989 г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК