5.5. Рентабельность: сущность и показатели

Рентабельность[12] (прибыльность, доходность) – это относительный показатель эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования ресурсов. Рентабельность отражает уровень прибыльности относительно определенной базы.

Необходимость расчета этого показателя определяется тем, что прибыль, являясь абсолютным показателем, не позволяет сравнивать доходность различных видов деятельности, различных предприятий, их структурных подразделений, а также доходность отдельных видов продукции[13].

В общем виде показатель рентабельности представляет собой отношение суммы прибыли к затратам на ее получение. В зависимости от того, какое содержание вкладывается в понятия прибыль и затраты, различают и показатели рентабельности, которые можно объединить в следующие группы:

• показатели рентабельности продукции;

• показатели рентабельность продаж;

• показатели рентабельности капитала (активов).

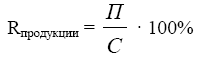

Рентабельность продукции определяется отношением прибыли к себестоимости произведенной продукции:

где Кпродукции – рентабельность реализуемой продукции, %;

П – прибыль от реализации продукции, руб.;

С – полная себестоимость продукции, руб.

Этот показатель рассчитывают по как отдельным видам продукции, так и по всему товарному выпуску. Он определяет величину прибыли с каждого рубля, затраченного на производство продукции, и позволяет оценивать выгодность производства всей и отдельных видов продукции.

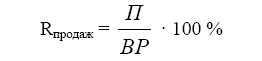

Рентабельность продаж определяется делением прибыли от реализации продукции (работ, услуг) на сумму полученной выручки:

где Кпродаж – рентабельность продаж, %;

П – прибыль от реализации продукции, руб.;

ВР – сумма полученной выручки, руб.

Этот показатель также рассчитывают как по отдельным видам продукции, так и по всему товарному выпуску. Он характеризует величину прибыли, которую приносит предприятию каждый рубль проданной продукции.

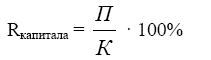

Рентабельность капитала (активов) исчисляется отношением прибыли к стоимости инвестированного капитала (активов) или его отдельных составляющих:

где Rкапитала – рентабельность капитала, %;

П – прибыль, руб.;

К – инвестированный капитал (собственный, заемный, основной, оборотный, совокупный), руб.

Эта группа показателей характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Показатели рентабельности являются одним из основных критериев оценки эффективности работы предприятия; поэтому имеют большое значение:

• для собственников (акционеров и учредителей) компании, так как при их увеличении возрастает интерес к данному предприятию, растёт цена акции;

• для кредиторов с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заёмных средств;

• для других предпринимателей показатели рентабельности характеризуют привлекательность бизнеса в данной сфере.

Динамика показателей рентабельности предприятия изучается менеджерами компании, так как их рост отражает победу предприятия в конкурентной борьбе. Повышению рентабельности способствует совершенствование хозяйственных отношений на предприятиях и их подразделениях, строгое соблюдение режима экономии. Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность, а значит и экономическая эффективность функционирования предприятия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК