3.4. Материальные ресурсы и эффективность их использования

Материальные ресурсы являются частью оборотных средств предприятия. Они представляют собой совокупность предметов труда, которые предприятие закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

Материальные ресурсы участвуют в одном или нескольких производственных циклах и в процессе потребления полностью или частично утрачивают свою материально-вещественную форму. Их стоимость целиком переносится на изготовленную продукцию (работы, услуги).

Необходимые промышленному предприятию материальные ресурсы подразделяются на:

• сырье – это предметы труда, которые направляются в производство для первичной обработки или являются необходимым компонентом при изготовлении продукции (руда, хлопок, нефть и т. д.);

• основные материалы, они входят в состав вырабатываемой продукции, образуя ее основу (чугун, сталь, ситец, мука, и т. д.);

• вспомогательные материалы, необходимые для обслуживания производства и поддержания в работоспособном состоянии основных фондов (смазочные, обтирочные, химикаты, эмульсии, спирты и т. д.); а также используемых для упаковки реализуемых товаров, и на другие производственные и хозяйственные нужды (проведение испытаний, контроля и прочее);

• полуфабрикаты получаемые со стороны – это предметы труда, которые прошли несколько стадий промышленного производства, но требуют дальнейшей обработки на данном предприятии (заготовки, литье, т. д.);

• комплектующие изделия – узлы, детали, получаемые со стороны и не требующие дополнительной обработки, необходимые для сборки или комплектации выпускаемой предприятием продукции;

• топливо, вода и энергия всех видов – это предметы труда, которые приводят в движение оборудование, транспортные средства и обеспечивают нормальное протекание процессов труда.

Материальные ресурсы оцениваются в натуральных и стоимостных единицах. Материальные ресурсы в стоимостной оценке называют материальными затратами. Зачастую, они составляет значительную часть всех затрат, которые включаются в себестоимость продукции (работ, услуг).

К обобщающим показателям эффективности использования материальных ресурсов предприятия относятся показатели материалоемкости (МЕ) и материалоотдачи (МО).

МЕ = МЗ / Q

где МЗ – материальные затраты, руб.;

Q – объем выпуска продукции, руб.

Данный показатель показывает, сколько материальных ресурсов в стоимостной оценке израсходовано на единицу продукции, или на один рубль, выпускаемой продукции.

МО = Q / МЗ

Данный показатель показывает, сколько продукции выходит с одного рубля, вложенного в стоимость материальных ресурсов.

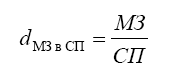

Также рассматривают показатель доли материальных затрат в себестоимости продукции:

где СП – себестоимость продукции, руб.

При прочих равных условиях при снижении доли материальных затрат в себестоимости продукции происходит снижение материалоемкости и увеличение материалоотдачи.

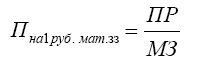

Важным показателем эффективности использования материальных ресурсов является показатель прибыли на рубль материальных затрат:

где ПР – прибыль от реализации продукции, руб.

Кроме обобщающих показателей рассчитывают также частные показатели, которые используют для более углубленного анализа эффективности использования отдельных видов материальных ресурсов. К ним относят: материалоемкость по отдельным видам материалов (основных, вспомогательных), сырьеемкость, топливоемкость, энергоемкость.

В связи с тем, что доля материальных ресурсов в структуре себестоимости промышленной продукции традиционно составляет свыше 50 % (а в некоторых отраслях – свыше 80 %), необходимо задействовать все резервы в их использовании, т. е. искать источники снижения материалоемкости продукции. Для этого на предприятии разрабатываются и внедряются мероприятия конструктивного и технологического характера, важнейшими из которых являются:

• полное использование материальных отходов;

• замена дефицитных и дорогостоящих материалов без ухудшения качества выпускаемой продукции;

• уменьшение веса конструкций за счет устранения излишних запасов прочности;

• использование карт раскроя материалов и др.

• Также велико значение мероприятий организационного характера, к которым относятся:

лимитирование расхода материалов по каждому цеху и участку в соответствии с производственным заданием и нормами расхода;

• организация учета отклонений от установленных норм расхода;

• проведение инвентаризации остатков при составлении материальных отчетов;

• организация специализированных заготовительных участков,

• упорядочение складского хозяйства и др.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК