7.1. Сущность и виды экономической эффективности. Критерий роста эффективности

Эффективность функционирования предприятия – одна из центральных в системе экономических категорий, поскольку эффективность и экономичность почти синонимы. Оба термина характеризуют результативность использования ресурсов для достижения поставленных целей. Получать как можно больше из доступных ограниченных ресурсов – вот что имеется в виду под эффективностью или экономичностью.

И здесь очень важно различать понятия «эффект» и «эффективность». Эффект – в отличие от эффективности – это разность между результатом и затратами. Он отражает абсолютный результат деятельности и может быть как положительным, так и отрицательным, в силу чего эффект не позволяет сравнивать деятельность различных предприятий. Причем эффективность является функцией от эффекта. В экономической литературе эффективность, чаще всего, обозначают символом Е (например, рентабельность), а экономический эффект – символом Э (например, прибыль). Для понимания сущности их расчет наглядно можно представить в виде следующих формул:

Е = Р / З или Е = З / Р

Э = Р – З

где Р – результат;

З – затраты.

Приведенные выше формулы выражают абсолютную эффективность и абсолютный эффект. При их расчете применяются полные величины затрат и результатов. При расчете сравнительного эффекта или сравнительной эффективности используются приростные показатели.

В экономике предприятия различают два вида эффективности.

1. Эффективность производства, которая характеризует состояние предприятия за определенный период времени в целом, с разных сторон и может быть представлена системой показателей, построенных по принципу соотношения результатов деятельности и объемов (или затрат) ресурсов, обеспечивающих этот результат.

Перечень и количество показателей эффективности производства может быть различным в зависимости от целей анализа деятельности предприятия. Иногда к системе показателей эффективности производства относят также и показатели эффекта, например, прибыль и ее рост. Но, прибыль может расти, а эффективность производства падать, если уменьшается отдача (производительность) ресурсов. Если эффективность не растет с течением времени, то это тревожный сигнал для предприятия, так как по сравнению с конкурентами оно должно выглядеть не хуже, чтобы не проиграть в конкурентной борьбе.

2. Эффективность инвестиций, которая связана с целесообразностью осуществления конкретного мероприятия, представленного в форме проекта.

Инвестиции – это средства (денежные средства, ценные бумаги, иное имущество), вкладываемые в хозяйственную деятельность с целью получения прибыли и достижения иного полезного эффекта. Инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое переоснащение действующих предприятий, приобретение машин, оборудования, инструмента, проектно-изыскательские работы и другие называются капиталовложениями или реальными инвестициями.

Для оценки эффективности реальных инвестиций используют две группы методов: простые (статические) методы и методы дисконтирования (динамические). Первая группа методов достаточно проста (рассчитывают рентабельность инвестиций и срок окупаемости), а вторая группа требует применения специального математического аппарата и очень тщательной подготовки исходной информации. Для их применения разработаны «Методические рекомендации по оценке эффективности инвестиционных проектов», которые утверждены Министерством экономики РФ, Министерством финансов РФ и Госкомитетом по строительству, архитектуре и жилищной политике.

Повышение экономической эффективности – одна из центральных проблем экономики в целом и экономики предприятия в частности; сущность которой состоит в увеличении в процессе использования ресурсов экономических результатов на каждую единицу затрат. Поэтому критерий роста эффективности можно сформулировать следующим образом: результаты должны расти быстрее, чем затраты.

В качестве исходного количественного критерия должна выступать годовая норма прибыли (П) на вложенный капитал (К):

Е = П / К

Этот критерий применяется для сравнения различных вариантов развития предприятия.

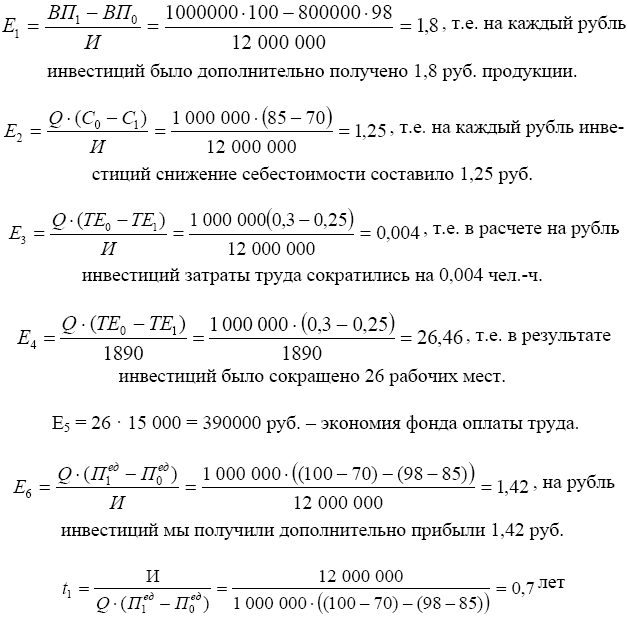

Пример. Предприятие в прошлом году производило 800 тыс. шт. изделий себестоимостью 85 руб. и ценой реализации 98 руб. В этом году в производство было инвестировано 12 млн. руб. В результате было произведено всего 1 млн. шт. изделий, себестоимость составила 70 руб. за изделие, цена – 100 руб. Годовой фонд рабочего времени не изменился и составил 1890 чел.-ч. Трудоемкость до инвестиций составляла 0,3 чел.-ч., после -0,25 чел.-ч. Средняя зарплата рабочего с начислениями составила 15000 руб. Оцените эффективность инвестиций (капитальных вложений).

Для оценки эффективности уже реализованных инвестиций (ретроспективная оценка) используется следующая система показателей.

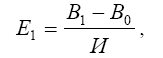

Дополнительный выход продукции на рубль инвестиций:

где В0, В1 – выручка от реализации продукции соответственно до и после инвестиций, руб.;

И – инвестиции, руб.

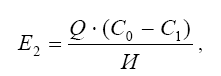

Снижение себестоимости продукции в расчете на рубль инвестиций:

где С0, С1 – себестоимость единицы продукции соответственно до и после капитальных вложений, руб.;

Q – годовой объем производства продукции в натуральном выражении после инвестиций, шт.

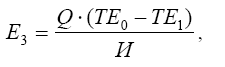

Сокращение затрат труда на производство продукции в расчете на рубль инвестиций:

где ТЕ0, ТЕ1 – соответственно затраты труда на производство единицы продукции до и после инвестиций, чел.-ч.

Если числитель Q(TE0 – ТЕ1) разделить на годовой фонд рабочего времени в расчете на одного рабочего, то получим относительное сокращение количества рабочих в результате инвестиций (Е4). Умножив количество сокращенных рабочих мест на среднюю зарплату рабочих, получим экономию фонда оплаты труда (Е5).

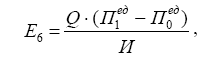

Увеличение прибыли в расчете на рубль инвестиций:

где П0, П1 – соответственно прибыль на единицу продукции до и после инвестиций.

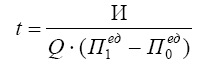

Срок окупаемости инвестиций:

Решение:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК