5.5. Риски в международном бизнесе и защита от них[20]

Внешнеторговый риск – совокупность условий осуществления экспортно-импортных операций со свойственным им наличием измеримой неопределенности проблемной ситуации, вызванной интегральным воздействием эндогенных и экзогенных факторов, а также способностью аккумулировать, воспринимать и интерпретировать информацию о них субъектом отношений в сфере возмездного трансграничного обмена. Предложенное определение термина «внешнеторговый риск» отражает современные подходы к сущности понятия «риск». Любой риск возникает, существует и развивается в некоторой обстановке, которая является совокупностью условий. В подавляющем большинстве случаев конкретный риск, присущий деятельности субъекта хозяйствования любого уровня управления (мега-, макро-, мезо-, микро-), возникает под воздействием не одного, а некоторой совокупности факторов, большинство из которых взаимосвязаны друг с другом. Иными словами, причиной усиления практически всех рискологических проблем является некое их интегральное воздействие. При этом чем ниже уровень, тем большее количество факторов риска оказывает воздействие на состояние объекта управления. Причины любого риска появляются вследствие существования экзогенных (не поддающихся непосредственному воздействию субъекта риска) и эндогенных факторов (подконтрольных субъекту риска).

Современная точка зрения на противоречивость природы риска проявляется в смешанной (объективно-субъективной) концепции риска, согласно которой он порождается процессами как субъективного характера, так и такими, степень воздействия которых не зависит от воли человека. Осознание наличия в риске двух его начал позволяет выбирать более эффективные методы оптимизации на практике процесса принятия решений в условиях неопределенности.

С позиций современного риск-менеджмента управление внешнеторговыми рисками может быть представлено в качестве системы, функционирующей в форме взаимодействия субъекта и объекта риска. Под объектом риска понимается сложная система, осуществляющая внешнеторговую деятельность, в результате которой ей угрожают определенные опасности, способные либо дезорганизовать деятельность, либо нанести ущерб самой системе или ее структурным составляющим.

Носителем риска всегда выступает субъект (группа субъектов) внешнеторговых отношений, способность которого дать однозначную оценку развития событий зависит от его (их) уровня знаний, опыта, интеллекта, системы ценностей и информированности. При этом как лицо, принимающее решение, – субъект хозяйствования, воспринимая информацию о факторах риска, может оценивать ее и свои возможности адекватно складывающейся реально ситуации; лицо сужающее – может недооценивать значимость факторов риска и (или) себя в ней; лицо расширяющее – может переоценивать степень влияния факторов риска и (или) свои возможности по контролю за их поведением.

Таким образом, риск связан с ожиданиями и решениями субъекта и зависит от них, т. е. оценки риска субъективны. Помимо этого, согласно информативной теории риска, разработанной в первой половине XX в. профессором Чикагского университета Ф. Найтом, эффективность деятельности субъекта хозяйствования в области минимизации рисков во многом зависит от качества используемой им информации. В условиях формирования постиндустриальной экономики информация как фактор риска не только сохранила свою значимость, но и наряду со знаниями (технологией) стала играть роль главного производственного ресурса.

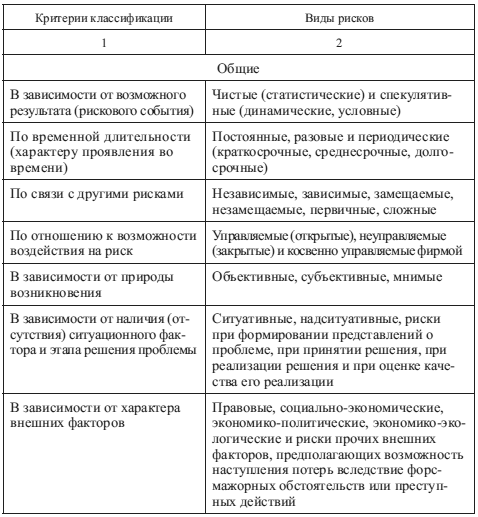

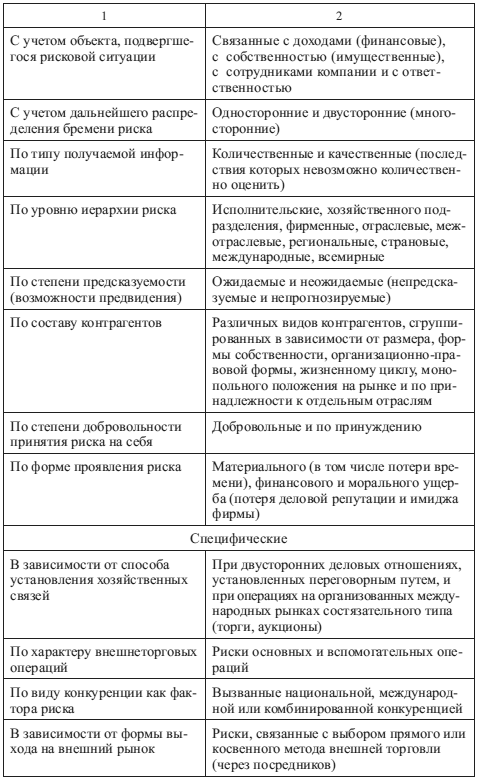

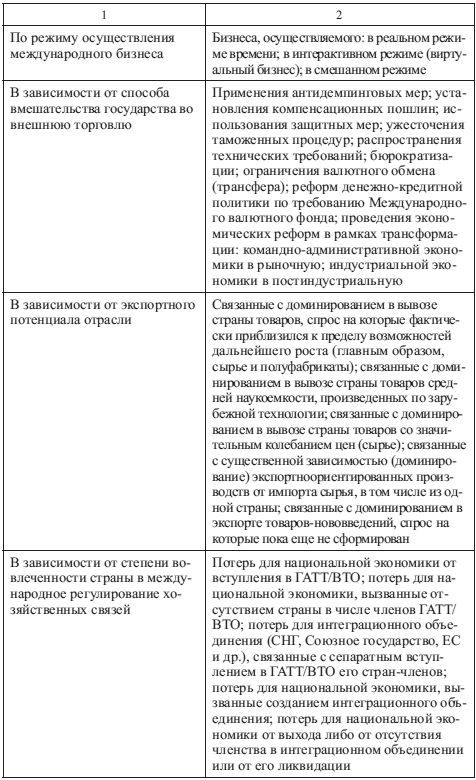

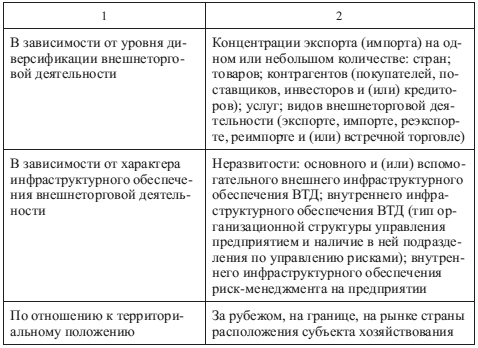

На практике большое количество внешнеторговых рисков, количество которых, по подсчетам отдельных исследователей, составляет порядка 150 единиц. Существуют различные подходы к классификации внешнеторговых рисков, основные из которых представлены в табл. 5.3. Как видно из данных приведенной таблицы, общие критерии классификации могут быть использованы для систематизации подходов к определению сущности не только внешнеторговых, но и других видов экономических рисков.

Таблица 5.3

Классификация внешнеторговых рисков

Продолжение табл. 5.3

Продолжение табл. 5.3

Окончание табл. 5.3

П р и м е ч а н и я: 1. Чистые риски означают возможность получения нулевого или отрицательного результата (проигрыш, ущерб, убыток). К ним относятся природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Спекулятивные риски выражаются в возможности получения как отрицательного, так и положительного результата (выигрыш, выгода, прибыль). Они состоят из оставшейся части коммерческих рисков – финансовых рисков.

2. Основные элементы инфраструктуры внешней торговли включают товаропроводящую сеть, систему информационно-маркетинговой поддержки и систему координации и содействия развитию инфраструктуры. К вспомогательным элементам инфраструктуры внешней торговли относят ряд экономических подсистем: финансово-кредитную, транспортного обслуживания, нормативно-правового обеспечения, организационного обеспечения (организация подготовки и переподготовки кадров, использование современных информационно-коммуникационных технологий и др.).

3. Внутреннее инфраструктурное обеспечение риск-менеджмента на предприятии характеризуется наличием требуемых для его успешного осуществления квалифицированных риск-менеджеров, методического обеспечения, программного обеспечения и технических средств.

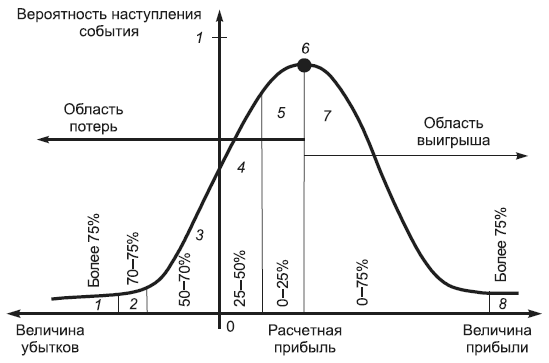

Наиболее полное представление о риске дает кривая риска, изображающая зависимость вероятностей исходов (потерь/выигрыша) от уровней (величины) потерь (выигрыша), сгруппированных в зоны риска. Данная кривая строится на базе стандартной кривой вероятностей получения определенного уровня прибыли, которую в целях повышения наглядности принято использовать в качестве графического представления концептуальной закономерности, связывающей доходность и вероятность успеха. Симметричность отрезков данной кривой относительно математического ожидания (точки, в которой достигается расчетная прибыль – Прр) объясняется тем, что прибыль как дискретная случайная величина подчинена нормальному закону распределения. Для вычисления вероятностей попадания нормального распределения случайной величины в заданный интервал (В) можно использовать или специальные математические таблицы, или функцию НОРМРАСП (x; среднее; стандартное…) пакета Microsoft Excel.

Под потерями понимают случайное снижение прибыли в сравнении с ее ожидаемой величиной. Речь идет не об учтенных в планах предприятия расходах ресурсов, обусловленных характером и масштабом его деятельности, а о случайных, непредвиденных, но потенциально возможных потерях, которые возникают вследствие отклонения реального хода процесса от задуманного. Именно величина таких потерь либо выигрыша, которые подразделяются на материальные, трудовые, финансовые, специальные и потери времени, и характеризует степень риска. Степень риска – вероятность наступления случая потерь, а также размер возможного ущерба от него.

Процесс построения кривой риска основывается на выделении различных зон риска. В современной науке до сих пор не выработано единого подхода к их классификации. Так, наиболее часто исследователи выделяют зоны риска, отражающие лишь неблагоприятные варианты развития рисковой ситуации. Сужение понятия риска только до учета возможного ущерба, а не отклонения от цели, ограничивает его использование в экономической сфере. Поэтому для анализа внешнеторговых рисков представляется целесообразным использовать графическое изображение кривой риска, учитывающей все возможные отклонения от запланированных результатов (расчетной прибыли): нежелательные и благоприятные, а также соответствующие таким зонам значения коэффициента риска (рис. 5.2).

Рис. 5.2. Предлагаемая кривая распределения вероятностей возможных потерь (выигрыша) прибыли (кривая риска): 1 – область недопустимого риска – возможные потери близки к размеру всех или даже значительно больших собственных средств предприятия, что чревато его банкротством; 2 – область катастрофического риска – потеря всех средств, вложенных в осуществление данного проекта (сделки); 3 – область критического риска – возможные потери предприятия превышают размеры расчетной прибыли, однако не превосходят общей величины валовой прибыли; 4 – область повышенного риска – в худшем случае предприятие произведет покрытие всех затрат, а в лучшем – получит прибыль намного меньше расчетного уровня; 5 – область минимального риска – предприятие рискует тем, что в худшем случае оно не получит ожидаемого расчетного объема чистой прибыли, при этом основная часть предполагаемой прибыли чаще всего будет получена; 6 – безрисковая зона – точка, отражающая событие, при котором отсутствуют потери при совершении операций с гарантированным получением как минимум расчетной прибыли; 7 – область сверхнормативного обоснованного выигрыша – потери отсутствуют, а возможная прибыль превосходит сумму расчетной прибыли, что является результатом продуманных действий руководства предприятия; 8 – область сверхнормативного необоснованного выигрыша – потери отсутствуют, а возможная прибыль значительно превышает сумму расчетной прибыли, что было вызвано не принятием решения с обоснованным риском, а случайным стечением обстоятельств

Количественная мера внешнеторгового риска определяется следующими основными показателями, выбор которых осуществляет руководство конкретного предприятия:

• абсолютным уровнем потерь (величина возможных потерь в материально-вещественной или стоимостной форме);

• относительным уровнем потерь (коэффициент риска (Кр), рассчитанным по формуле (5.1):

где в качестве базы может быть использован собственный капитал (стоимость основных фондов и оборотных средств предприятия), общие затраты ресурсов на данный вид деятельности, ожидаемый доход (расчетная прибыль), т. е. сумма свободных собственных средств (резервный фонд), которые можно направить на погашение последствий риска.

Второй способ расчета Кр позволяет рассчитать, какой доход приходится на 1 р. убытка:

Оценка риска (R1 и R2) возникновения неблагоприятного исхода осуществляется путем умножения вероятности его возникновения (Р1 и Р2 – соответственно до и после принятия мер по минимизации или предупреждению данного риска (ММПР) на стоимостную величину ущерба (У – убыток). Такая оценка необходима для расчета эффективности риск-менеджмента (Э) по следующим формулам:

• первый способ:

где З – затраты на мероприятия по ММПР;

• второй способ:

где M(R1) и M(R2) – стоимостная среднеожидаемая величина убытков до и после принятия ММПР. При этом

Система выбранных ММПР будет эффективной в случае обеспечения следующих неравенств:

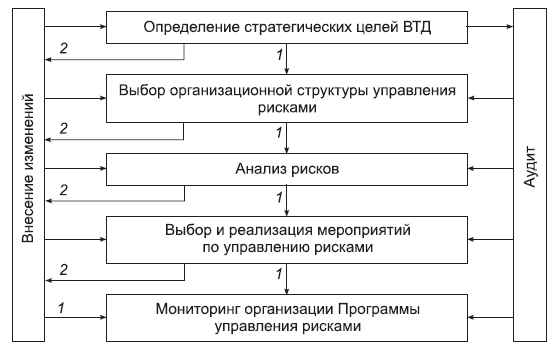

Защитить предприятие от негативных последствий внешнеторговых рисков представляется возможным, выполняя представленную на рис. 5.3 последовательность действий.

Рис. 5.3. Алгоритм управления внешнеторговыми рисками: 1, 2 – направление действий в случае соответственно отсутствия и выявления факта отклонения от запланированных значений параметров бизнес-процесса. Составление отчета по рискам является завершением этапа.

На первом этапе осуществляется выбор организационной структуры управления внешнеторговыми рисками на базе ситуационного подхода. С учетом передового зарубежного опыта и особенностей анализируемой рисковой ситуации представляется целесообразным использовать модель организационной структуры управления такими рисками, адаптивной к размеру, степени интернационализации конкретного предприятия и его внешнему окружению. При этом на микроэкономическом уровне степень интернационализации характеризуют показатели «экспортная квота в производстве» и «импортная квота в потреблении».

Для малых и средних предприятий, осуществляющих экспортно-импортные операции, и для крупных предприятий с низкой степенью интернационализации целесообразно использовать распределительную модель организации риск-менеджмента. В остальных случаях можно применять как распределительную, так и концентрированную модель. При концентрированной модели вся деятельность по риск-менеджменту концентрируется в руках одного специализированного подразделения. При распределительной модели небольшое подразделение мониторинга риска разрабатывает корпоративную методику управления внешнеторговыми рисками и осуществляет мониторинг за остальными подразделениями предприятий, которые на основе разработанной концепции изучают и минимизируют риски, характерные для своего направления деятельности.

В ходе (пере)проектирования институциональной составляющей системы управления внешнеторговыми рисками при проведении разграничения полномочий должны быть учтены не только отмеченные параметры предприятия, но и лимит ущерба, получаемого в ходе наступления рискового события. При превышении лимита (от 10 тыс. до 100 тыс. дол. США в зависимости от указанных параметров) решения принимаются только топ-менеджерами предприятия, в остальных случаях – уполномоченными риск-менеджерами.

В случае если руководством предприятия будет принято решение управлять внешнеторговыми рисками силами штатных сотрудников, целесообразно обеспечить их доступ к аналитическим материалам, которые ежегодно предоставляются различными внешними специалистами в области риск-менеджмента (рейтинговые агентства, страховые компании, консалтинговые и аутсорсинговые агентства, международные экономические организации, авторитетные финансово-экономические журналы, научно-исследовательские университеты, институты поддержки участников внешнеторговой деятельности и др.) для публикации в периодических изданиях и (или) размещения в ресурсах базы данных интернет.

Завершающим шагом первого этапа должно быть формальное закрепление стратегии управления внешнеторговыми рисками и выбранной для ее реализации на практике организационной структуры управления рассматриваемыми рисками в отдельном локальном нормативно-правовом акте предприятия – Программе по управлению внешнеторговыми рисками (далее – Программа).

В данной Программе необходимо изложить философию предприятия по отношению к управлению внешнеторговыми рисками, предполагающую выполнение комплекса взаимосвязанных мер на стратегическом и операционном уровнях. Содержание рассматриваемой Программы должно отражать следующие вопросы:

• цели, задачи и терминология системы управления внешнеторговыми рисками предприятия;

• разграничение полномочий и ответственности между различными структурными подразделениями в рамках выбранного типа организационной структуры управления внешнеторговыми рисками. Важно, чтобы в Программе были четко прописаны функциональные обязанности персонала, занимающегося вопросами аудита и мониторинга внутренней системы контроля;

• алгоритм действий в рамках процесса управления внешнеторговыми рисками;

• система оценки эффективности проводимых мероприятий, включающая внутренние и внешние отчеты на различных уровнях управления предприятием;

• система поощрения за эффективность выполнения мероприятий по реализации Программы на всех уровнях организации;

• стратегия антикризисного риск-менеджмента предприятия;

• ресурсное обеспечение реализации Программы;

• сроки, методы внутренней системы контроля и соответствие ее законодательству страны регистрации предприятия и др.

На втором этапе осуществляется анализ внешнеторговых рисков, который включает:

• идентификацию внешнеторговых рисков;

• описание внешнеторговых рисков;

• измерение рассматриваемых рисков;

• формирование «карты рисков».

Идентификация рисков представляет собой процесс выявления подверженности предприятия неизвестности, что предполагает наличие полной информации об организации, рынке, законодательстве, социальном, культурном и политическом окружении организации, а также о стратегии ее развития и операционных процессах, включая информацию об угрозах и возможностях достижения поставленных целей.

Цель идентификации внешнеторговых рисков – выявить максимальное число рисков, которым подвержена организация в области трансграничного обмена. Выявление рисков – качественный анализ, проведение которого предполагает обнаружение источников и причин внешнеторгового риска, этапов и работ, при выполнении которых возникает такой риск, т. е. установление потенциальных зон риска. На данном этапе представляется необходимым установить наличие рисконесущих факторов, определить характер их влияния и условия, при наступлении которых воздействие таких факторов может привести к отклонению от целей, поставленных перед предприятием, вовлеченным в возмездный трансграничный обмен. Не всегда применение только одного метода выявления внешнеторгового риска дает полную картину. Поэтому, чтобы решить поставленную задачу, целесообразно использовать комплекс методов.

Следующий шаг предполагает подробное описание всех выявленных внешнеторговых рисков в надлежащем формате, который дает возможность расставить приоритеты и выделить риски, требующие подробного изучения.

Третий этап предполагает осуществление качественной и количественной оценки внешнеторговых рисков. Существует достаточно большое количество методов и технологий анализа рисков. Некоторые из них применимы только для «положительных» или «негативных» рисков, другие могут использоваться для оценки всех видов рисков.

В зависимости от того, какое количество стран предполагается охватить для оценки, можно использовать сравнительные (рейтинговые или матричные системы) и аналитические методы оценки рисков в международном бизнесе (метод специального отчета, социологические методы, методы оценки вероятности, экспертные системы, эконометрические модели).

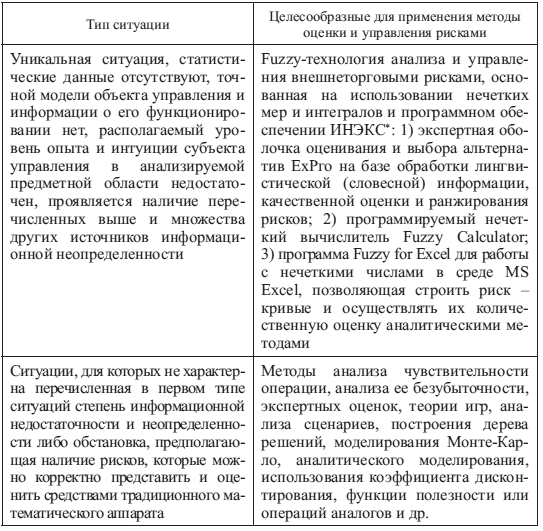

При выборе метода оценки внешнеторговых рисков и методов управления ими следует руководствоваться ситуационным подходом. На первом этапе весь широчайший спектр отмеченных методов необходимо выделить в две основные группы, сформированные по признаку полноты, достоверности и точности информации о сложившейся ситуации (табл. 5.4). На втором этапе после определения типа ситуации следует осуществить выбор одного или нескольких доступных методов оценки внешнеторговых рисков, руководствуясь затратами по их применению и соответствием результатов таких анализов целям управления внешнеторговыми рискам отдельного предприятия.

Таблица 5.4

Типы рисконесущих ситуаций

* ИНЭКС – представитель в Украине консалтинговой компании MIT-Management Technologien GmbH (Германия).

Традиционно при возникновении второго типа ситуации задача выявления и анализа внешнеторговых рисков решается с использованием различных подходов и методов теории рисков на основе математического аппарата теории вероятностей и статистического анализа. Математический аппарат для выбора стратегии управления рисками в международном бизнесе дает теория игр. Данные риски идентифицируются с использованием интегрального (F(x)) или дифференциального ?(x) закона распределения случайной величины, определяющей риск. Числовые значения уровня и характера внешнеторгового риска определяются на основе использования числовых характеристик этих законов: вероятности P(x), математического ожидания M(x), дисперсии D(x), среднего квадратического отклонения ?(x), моды m(x), ассиметрии A(x), эксцесса E(x) и др. В итоге удается оценить степень таких рисков – вероятность наступления случая потерь (благоприятных событий), а также размер возможного ущерба (выигрыша).

В целях ускорения и упрощения процесса оценки внешнеторговых рисков можно использовать специально созданное программное обеспечение систем управления рисками (Riskonnect, Visual Risk Solutions, PureSafety, Mountain View Software, Envision Technology Solutions, RCS и др.).

На данном этапе представляется необходимым провести оценку рисков в соответствии с критериями, выработанными самим предприятием. Такие критерии могут включать учетную политику, себестоимость продукции, регулятивные требования, социально-экономические вопросы, экологический аспект, ожидания акционеров и других заинтересованных лиц и т. д.

Оценка риска в таком ключе необходима для принятия решения о значимости внешнеторговых рисков для организации и их воздействия на нее, с тем чтобы определить мероприятия по управлению каждым конкретным риском.

Методический инструментарий оценки внешнеторговых рисков, как правило, формируется на основе сочетания нескольких методов анализа, их взаимодополняемости и комплексности.

В результате реализации мероприятий четвертого этапа должен быть составлен Отчет о существующих и потенциальных внешнеторговых рисках, а также об угрозах и возможностях развития трансграничного сотрудничества предприятия (далее – Отчет).

В зависимости от получателя принято выделять внутренний (периодически составляется на каждом уровне управления предприятия) и внешний отчет о рисках (предоставляется по требованию акционеров и внешнеторговых контрагентов).

Основная цель пятого этапа состоит в выполнении мероприятий по управлению внешнеторговыми рисками, предполагающих выбор и применение методов изменения степени конкретного внешнеторгового риска. При выборе таких мероприятий субъекту управления внешнеторговыми рисками следует руководствоваться перечнем основополагающих принципов, выработанных теорией и практикой риск-менеджмента:

• нельзя рисковать больше, чем это может позволить собственный капитал;

• необходимо думать о последствиях риска;

• нельзя рисковать многим ради малого;

• положительное решение принимается лишь при отсутствии сомнения;

• при наличие сомнений принимаются отрицательные решения;

• нельзя думать, что всегда существует только одно решение, возможно, есть и др.

Для реализации первого из перечисленных принципов следует произвести расчет коэффициента риска и на основе его значения определить, попадает ли предприятие в результате принятия данного решения в зону риска, в которой убытки могут привести к его банкротству.

Третий принцип провозглашает необходимость соизмерения ожидаемого результата выполнения мероприятий с возможными потерями. Так, эффективность системы внутреннего контроля оценивается путем сравнения расходов на мероприятия по управлению внешнеторговым риском (З) и ожидаемым положительным эффектом от снижения степени подверженности риску (Э). Также следует оценивать потенциальный экономический эффект рассматриваемой системы путем сравнения (З) с размером возможного ущерба (У) в случае не применения мероприятий по минимизации внешнеторговых рисков. Система внутреннего контроля может быть признана эффективной при условии выполнения неравенств (5.7) и (5.8).

В случае несоответствия первым трем из указанных выше принципам риск-менеджмента целесообразно применять стратегию избежания внешнеторгового риска. Она означает отказ от реализации мероприятий (проекта), связанных с риском. Важно, чтобы отказ от таких мероприятий был обоснованным, ибо в результате могут иметь место негативные последствия: потери от неиспользованных возможностей, избежание одного риска может привести к возникновению других рисков и т. д. С точки зрения применения данный метод риск-менеджмента является наиболее простым, однако не всегда возможным (например, при управлении рисками форсмажорного характера).

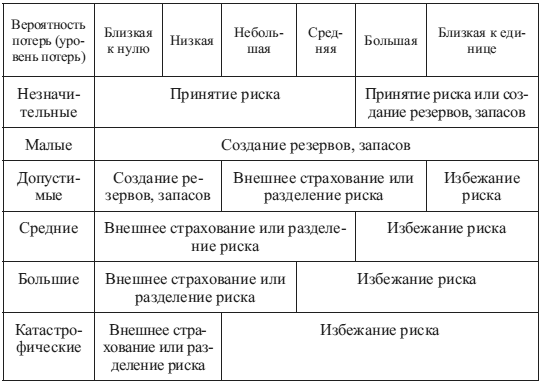

Как видно из данных табл. 5.2 и 5.3, оставшееся многообразие методов воздействия на риски в международном бизнесе можно применять в рамках реализации следующих двух стратегий риск-менеджмента:

• снижение степени риска, предполагающее выполнение различного рода предупредительных организационно-технических мероприятий (диверсификации, лимитирования, резервирования средств и др.). Одним из частных случаев такой группы методов является передача внешнеторгового риска (страхование, финансовые гарантии, поручительства, аутсорсинг, внесение в текст контрактов (договоров) специальных оговорок, уменьшающих собственную ответственность при наступлении непредвиденных событий или передающих риск контрагенту, и др.);

• принятие всего или части риска (получение кредитов или займов для компенсации убытков и восстановления производства, получение государственных дотаций и др.). При выборе относящихся к данной стратегии методов целесообразно дополнительно реализовывать действия, направленные на компенсацию возможного ущерба (создание резервных фондов (фонды самострахования или фонд риска)). Резервирование средств оправдано, когда связанные с этим затраты меньше, чем стоимость страховых взносов при страховании.

Современные подходы к риск-менеджменту позволили найти новое решение рассматриваемой проблемы на основе сочетания традиционных методов снижения риска и принятия риска на себя (ART – alternative risk transfer).

Как свидетельствует передовой опыт большинства европейских и американских ТНК, по мере укрупнения и повышения степени интернационализации компании увеличиваются ее возможности по управлению внешнеторговыми рисками на базе подхода ART, и в частности посредством создания кэптивных компаний (captives). Они представляют собой оффшорные страховые компании, являющиеся дочерними предприятиями страховщика, и позволяют устранить ряд недостатков современной системы страхования: невозможность получения от страховых компаний страховки некоторых видов риска; постоянно увеличивающиеся страховые премии; повысившийся в целом риск неполучения страховки по наступлению страхового случая и др.

Таблица 5.5

Подход к снижению степени внешнеторгового риска

Методические подходы к процедуре выбора методов управления внешнеторговыми рисками можно в упрощенном виде представить в виде табл. 5.5. Из ее данных видно, что такое решение должно основываться на выполнении следующих правил выбора метода управления внешнеторговым риском:

• максимум выигрыша: выбирается то решение, которое обеспечивает максимальный положительный результат при минимальном и приемлемом для предприятия риске;

• оптимальное сочетание выигрыша и величины риска: из вариантов решений, обеспечивающих приемлемый для предпринимателя риск, выбирается тот, у которого соотношение дохода и потерь является наибольшим;

• оптимальная вероятность результата: из всех вариантов с приемлемой вероятностью получения положительного результата выбирается тот, у которого выигрыш.

На шестом этапе составляется повторный Отчет о внешнеторговых рисках, данные которого служат основой для оценки эффективности реализуемых мер по минимизации внешнеторговых рисков. Практика риск-менеджмента выработала три наиболее употребляемых подхода к выработке критериев оценки эффективности выбранного метода минимизации внешнеторгового риска:

• выбор критического параметра, который не должен выходить за допустимые пределы;

• экономическая выгода (при выполнении неравенств (5.7) и (5.8));

• максимальный.

Повторный отчет о рассматриваемых рисках должен содержать:

• анализ целесообразности применения данного метода минимизации внешнеторгового риска в перспективе при условии возникновения аналогичной рисковой ситуации;

• определение возможности формирования механизма, способного предотвратить возникновение аналогичной рисковой ситуации в будущем.

Периодически следует обеспечивать проведение полного анализа системы управления внешнеторговыми рисками независимыми в функциональном отношении компетентными специалистами. Он может быть осуществлен в рамках внутреннего либо внешнего аудита.

Заключительным этапом алгоритма действий в рамках предлагаемой методики должен быть их мониторинг. С учетом непрерывного развития предприятия и изменения параметров его окружающей среды проводить мониторинг следует на постоянной основе.

Система мониторинга должна решать задачу динамичного реагирования на значения оцениваемых показателей, выходящих за пределы установленного допуска, и предоставления информации для корректировки действий в тот момент, когда еще не поздно их предпринять в целях установления контроля над соответствующим бизнес-процессом.

Внешнеторговый риск представляет собой наиболее существенную, объективно неизбежную составляющую угроз на пути принятия и исполнения оптимальных решений в области прогрессивного развития внешнеторговых отношений каждой страны.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК