6.1. Проблемы и способы оценки эффективности корпоративных систем и технологий электронного документооборота

Следует подчеркнуть, что эффективность внедрения корпоративных систем и технологий электронного документооборота проявляется в различных сферах деятельности организации в целом и каждого ее подразделения, поэтому задача оценки эффективности КСЭД является весьма сложной. Вместе с тем эффект от внедрения корпоративных систем и технологий электронного документооборота вполне реален и ощутим.

Прежде всего, внедрение КСЭД позволяет устранить имевшиеся недостатки в работе с документами (утери документов, задержки исполнения, непроизводительные затраты времени на поиск документов и т. п.). Для каждой организации может быть составлен свой перечень «узких мест», которые должны быть устранены в ходе внедрения КСЭД.

Важно иметь в виду, что эффективность корпоративной технологии документооборота, в том числе электронного, определяется не только функциональными характеристиками и стоимостью программных продуктов (так как на основе одного и того же программного продукта документооборот может быть организован по-разному, с разной степенью эффективности), но и настройкой системы на особенности документооборота организации, действующими управленческими процедурами и регламентирующими документами (см. гл. 4). Использование новой технологии открывает принципиально новые возможности, поэтому необходимо продумать, за счет чего можно оптимизировать бизнес-процессы, уменьшить трудозатраты, устранить дублирование операций и т. п.

Внедрение КСЭД является не единовременным актом, а достаточно длительным процессом, сопровождающимся развитием системы. Поэтому эффективность КСЭД можно оценивать с позиций достижения различных уровней зрелости системы, рассмотрению которых посвящен § 6.2. Здесь отметим, что на каждом этапе внедрения и эксплуатации КСЭД вопрос об эффективности использования системы должен оставаться предметом внимания руководства организации, служб ДОУ и информатизации, а также других подразделений. При этом важно отслеживать значимые на каждом этапе показатели (например: количество пользователей системы; количество подключенных подразделений; объем документооборота, осуществляемого в электронной форме, и т. п.).

Необходимость принимать во внимание указанные количественные параметры использования КСЭД и выделения различных уровней зрелости системы в определенной мере связана с существованием так называемого сетевого эффекта (network effect), который заключается в том, что ценность подключения к сети для пользователя зависит от числа уже подключившихся пользователей. Чем больше компонентов у сети, тем большую ценность она представляет и тем большее число пользователей будет стремиться подключиться к ней.

В этой связи упомянем закономерности, обоснованные Р. Меткалфом («закон Меткалфа» для транзакционных сетей) и Д. Ридом («закон Рида»). По Р. Меткалфу общая ценность сети Pn, состоящей из n узлов, для всех ее абонентов может быть вычислена по формуле

Pn = n(n ? 1)С,

где С = const – оценка возможности коммуникации с одним абонентом.

Закон Рида является логическим продолжением закона Меткалфа для сетей, позволяющих реализовать принцип групповой работы в условиях использования современных информационных технологий. Поскольку число потенциально возможных связей по типу «многие общаются со многими» равно числу сочетаний, то при образовании в сети групп оно равно 2n, иными словами, сетевой эффект в этом случае пропорционален 2n [112, с. 38–40].

Российские ученые – специалисты в области менеджмента А. Л. Гапоненко и Т.М. Орлова отмечают: «Сетевой эффект взаимодействия порождает новое явление возрастающей предельной полезности и возрастающей предельной производительности. Чем больше масштаб деятельности в этих условиях, тем больше эффективность использования дополнительно вовлекаемых ресурсов» [90, с. 18].

Бесспорно, что по мере увеличения числа пользователей КСЭД возрастает потребность применения данной системы остальными потенциальными участниками документооборота. При этом формируется заинтересованность пользователей в соблюдении требований к технологии работы в КСЭД другими пользователями.

Поскольку внедрение КСЭД связано с достаточно большими капиталовложениями, встает проблема оценки экономической отдачи от сделанных инвестиций. Основная идея должна заключаться не в ложно понимаемой экономии, т. е. не в том, чтобы все меньше и меньше средств затрачивать на сферу документирования и документооборота, так как, в конечном счете, это будет означать физическое прекращение деятельности организации и исчерпание других ее ресурсов (персонал, время, материальные ресурсы). Постановка задачи должна быть двуединой: чтобы получить эффект в достижении более высокого качества управления, нужны инвестиции в сферу информационных технологий, отдачу от которых необходимо повышать на каждом новом уровне зрелости КСЭД.

Приведем для иллюстрации пример с использованием личных средств мобильной связи. Приобретение мобильного телефона и пользование им сопряжено с затратами, более существенными, чем расходы на телефонную связь в «домобильную» эпоху. Но эти затраты оправдывают себя, так как без современных средств коммуникаций в современном мире существовать почти невозможно и в определенных ситуациях их можно рассматривать как средство выживания.

Совокупный эффект от внедрения КСЭД и электронного документооборота как управленческого нововведения включает в себя как экономический эффект, так и результаты, оцениваемые не только экономическими показателями. Сходной точки зрения придерживаются авторы учебника по информационному менеджменту для программы МВА, предлагая использовать понятие «комплексная эффективность», так как понятие «экономическая эффективность ИТ» оставляет без внимания некоторые не экономические, но важные для бизнеса факторы использования ИТ, «включая такие аспекты, как стратегические преимущества, имидж, интеллектуальный капитал, социальную ответственность и другие нефинансовые показатели» [113, с. 266].

Принимая во внимание многоаспектность проблемы оценки эффективности корпоративных систем и технологий электронного документооборота, подчеркнем, что основной эффект дает не автоматизация как таковая, а повышение эффективности управления организацией и соответствующих бизнес-процессов. При этом можно выделить как исчисляемые выгоды, которые носят более частный характер и легче поддаются количественной оценке (например, прямой экономический эффект, связанный с экономией рабочего времени, расходных материалов и др.), так и неисчисляемые выгоды, которые определяют повышение общей результативности деятельности. В конечном счете, эти выгоды тоже приобретают финансовое выражение, но это происходит спустя некоторое время по мере достижения более высоких уровней зрелости КСЭД.

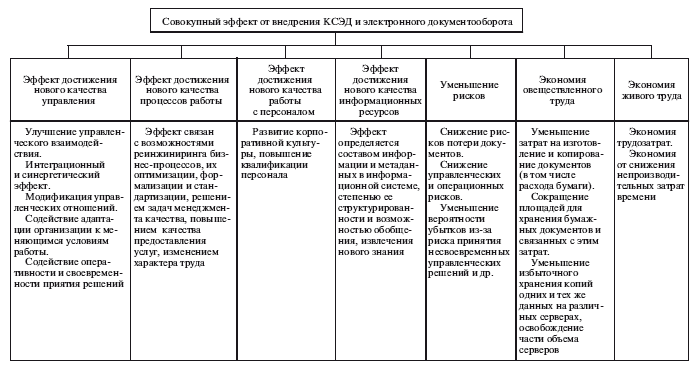

На наш взгляд, формы проявления эффекта от внедрения корпоративных систем и технологий электронного документооборота связаны с основными компонентами функционирования КСЭД, выделенными нами с позиций информационного менеджмента (см. рис. 8 и 12). Эти проявления эффекта включают достижение:

нового качества управления, в том числе развитие управленческой интеграции, модификации управленческих отношений и др.;

нового качества работы с персоналом, в том числе формирование новых черт корпоративной культуры, изменение квалификационных требований к персоналу;

нового качества процессов работы; нового качества информационных ресурсов.

Указанные проявления эффекта тесно взаимосвязаны и, в конечном счете, являются слагаемыми повышения управляемости организации, развития системы управления.

Проявления эффекта от внедрения КСЭД и технологий электронного документооборота связаны также с экономией живого и овеществленного труда, а также с уменьшением ряда рисков (например: риски утраты документов, операционные риски, риски принятия несвоевременных управленческих решений, коррупционные риски и др.).

Основные проявления эффекта от внедрения КСЭД и электронного документооборота представлены на рис. 20.

Рис. 20. Совокупный эффект от внедрения КСЭД и электронного документооборота

Экономический эффект составляет часть совокупного эффекта от внедрения управленческих нововведений и выражается в экономии живого и овеществленного труда в самом органе управления, в объекте управления и в смежных системах.

Рассмотрим вначале подходы к оценке экономического эффекта.

В настоящее время отсутствует единая методика оценки экономического эффекта корпоративных систем и технологий электронного документооборота. Более того, все большее распространение получает точка зрения, что вряд ли возможно весь эффект от применения систем электронного документооборота оценить количественными показателями, так как в значительной мере он проявляется косвенным образом.

В зарубежной и отечественной практике при оценке систем электронного документооборота часто оперируют показателями «возврат от инвестиций» (Return On Investment – ROI), «срок окупаемости» (Pay-back Period – PBP) и «совокупная стоимость владения» (Total Cost of Ownership – TcO).

В этом смысле представляют интерес подходы к оценке экономического эффекта и примеры, предлагаемые некоторыми наиболее крупными поставщиками ПО. Например, корпорация ЕМС с привлечением консалтинговой фирмы Forrester Consulting провела исследование совокупного экономического эффекта и потенциального возврата инвестиций, который может быть получен при внедрении ЕМС Documentum. Исследование проводилось в Департаменте интеллектуальной собственности транснациональной фармацевтической компании Pfizer. Результаты исследования опубликованы в январе 2007 г. в виде документа Forrester Consulting «The Total Economic Impact™ of ЕМС Documentum» [116]. В данном отчете обращается внимание на то, что определение эффективности должно заключаться не только в измерении затрат и сокращении расходов, но и в оценке влияния технологии на возрастание общей эффективности бизнес-процессов. Основными направлениями, по которым проводились сбор и анализ информации, в данном исследовании явились затраты, прибыль, гибкость и риск. Как показало данное исследование, в результате внедрения системы управления корпоративным контентом сделанные инвестиции окупились за 18 месяцев, ROI составил 113 %.

Российская компания «ИнтерТраст» приводит следующие данные: при внедрении поставляемых программных продуктов для автоматизации документооборота в корпоративном масштабе ROI составляет 138–204 %, а срок окупаемости – 1,6–1,9 года [153, с. 53].

Срок окупаемости определяется как отношение расчетной суммы затрат к расчетной сумме доходов и выражается в годах.

По результатам исследования В.Н. Чернова, внедрение тиражированного программного продукта предполагает следующие затраты (статьи расходов):

1. Стоимость закупаемых клиентских лицензий Рл к СУБД (Microsoft SQL, Oracle, Sybase и т. д.) на определенное количество рабочих мест.

2. Стоимость однопроцессорного варианта СУБД Рб с возможностью подключения неограниченного количества клиентских лицензий.

3. Стоимость обеспечения дополнительными программнотехническими средствами Рп установленного количества рабочих мест, дающих возможность осуществить поточное сканирование, внедрение ЭЦП и шифрования.

4. Стоимость работ по запуску системы

Рз = MW+MWF(N),

где M – количество месяцев, необходимое для выполнения работ по запуску системы на N мест; W – средняя стоимость 1 месяца работ; F(N) – функция характеристики размера организации, позволяющей учесть в расходах усложнение задачи за счет размера организации. Поведение этой функции качественно похоже на логарифм от величины N и соответствует следующим значениям: N = 100 – F(N) = 0,3; N = 200 – F(N) = 0,35; N > 200 – F(N) = 0,4.

5. Стоимость обучения Ро пользователей, администраторов системы и персонала, сопровождающего систему.

6. Стоимость годового сопровождения Рс системы компанией-разработчиком.

7. Стоимость конвертации Рк данных [118, с. 56–57].

Таким образом, суммарные расходы по внедрению и эксплуатации КСЭД за год будут составлять:

Pд = Рл + Рб + Рп + Рз + Ро + Рс(12 – М)/12 + Рк.

Кроме того, эксперты в области проектирования и эксплуатации информационных систем отмечают, что совокупная стоимость владения системой (англ. TCO) может включать также и другие расходы (например, использование систем передачи данных, электропитания и др.). Кроме того, со временем ТСО может изменяться, а минимизация затрат на начальном этапе внедрения системы может затем обернуться более высокими расходами на последующих этапах использования системы [201].

Обратим также внимание на то, что в ТСО могут быть включены затраты на поддержку и администрирование КСЭД персоналом организации.

По данным российской компании «АйТи» большинство успешных проектов систем электронного документооборота окупаются в течение 1 года полномасштабной эксплуатации, при этом чем больше сотрудников организации используют систему, тем выше оказывается экономический эффект и ниже удельная совокупная стоимость владения [97]. Иными словами, важную оценочную роль играет не только суммарный показатель ТСО, но и его удельное значение (в расчете на одного пользователя системы или работника организации).

Поскольку показатель ТСО учитывает только сами затраты, но оставляет без внимания их «полезное действие», т. е. ROI, необходим анализ доходов. В первую очередь доходы от внедрения КСЭД и технологий электронного документооборота определяются экономией овеществленного и живого труда.

Экономия овеществленного труда при внедрении КСЭД проявляется в основном при использовании элементов электронного документооборота и выражается в снижении затрат на копирование документов (в том числе расхода бумаги), уменьшении избыточного хранения копий одних и тех же данных на различных серверах, освобождении части объема серверов и т. п.

Иногда в качестве аргумента эффективности перехода от традиционного к электронному документообороту высказывается мнение, что использование электронных документов должно приводить к физическому сокращению объема архивов бумажных документов (освобождение служебных площадей и полок для хранения документов). На наш взгляд, этот параметр оценки в различных организациях может проявляться по-разному. В том случае, если в деятельности организации преобладают документы оперативного характера и нет необходимости их хранить в течение длительного времени на бумажном носителе, то, действительно, от использования бумажных документов можно отказаться (продумав при этом вопросы юридической значимости хранимых электронных документов) и в результате освободить часть площадей. Если же в деятельности организации образуется значительный объем управленческих документов на бумажном носителе с нормативно установленными длительными сроками хранения их подлинников, то при использовании в работе электронных копий этих документов уменьшить физический объем бумажных документов в архиве пока не удастся. Однако и в этом случае обращение к бумажным копиям документов (например, нормативных актов, приказов и т. п.) можно свести к минимуму (или даже исключить его) и пользоваться их электронными версиями в созданной информационной системе. То есть, действительно, нет необходимости их хранить в подразделениях и на рабочих местах сотрудников, и можно снизить затраты, связанные с оперативным хранением документов [82].

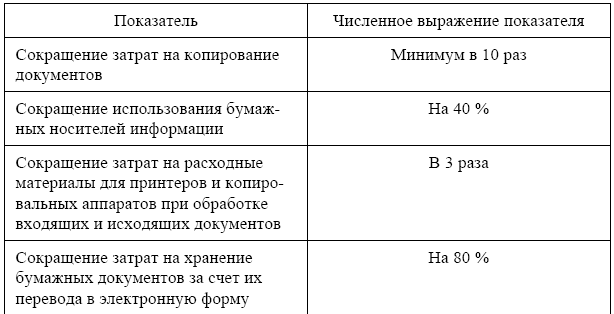

По данным компании «ИнтерТраст» [153, с. 44] экономия затрат на ресурсы и материалы может оцениваться показателями, приведенными в табл. 9.

Таблица 9

Сокращение затрат на ресурсы и материалы при внедрении КСЭД

Достаточно ярко экономический эффект от внедрения КСЭД и использования электронного документооборота проявляется в уменьшении трудозатрат (экономия живого труда) на основные виды работ по документационному обеспечению управления. Воспользуемся примером, приведенным в книге Б. Гейтса. В 1997–1998 гг. в корпорации Microsoft за счет оптимизации состава документов и перехода к применению электронного документооборота экономия составила порядка 40 млн долларов. При этом «наибольшую экономию принесло сокращение расходов, связанных с обработкой документов» (снижение со 145 до 5 долларов за транзакцию) [91, с. 68].

В первую очередь экономия живого труда проявляется в сокращении трудозатрат и времени на доставку документов адресату, на традиционные операции по обработке документов, справочно-информационную работу, поиск документов и т. п. Значительно уменьшаются непроизводительные затраты времени на поиск информации или документа (от нескольких часов до минут и секунд!), за счет ускорения документопотоков повышаются оперативность и четкость работы сотрудников, улучшается качество ДОУ в организации в целом. В конечном счете, это позволяет более оперативно и обоснованно принимать управленческие решения, реагировать на изменения рынка и получать от этого материальную выгоду.

При анализе трудозатрат в условиях внедрения КСЭД определенный интерес представляет методика, основанная на сравнении трудозатрат по первоначальной и преобразованной нововведением технологиям управления [94].

Трудозатраты по отдельным элементам технологии управления могут определяться методами фотографии (самофотографии) рабочего дня, хронометража (самохронометража). Учитывается время основной и дополнительной работы (например, на согласование). Наиболее легко получить сведения о том, сколько рабочих дней сотрудник решает определенную задачу и какая часть рабочего дня расходуется на это.

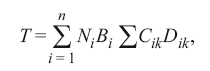

Трудоемкость Т технологии по задаче, состоящей из операций, может быть определена в человеко-днях по формуле

где Ni – количество работников, занятых на i-й операции; Bi – периодичность выполнения i-й операции в год; Cik – количество рабочих дней на i-ю операцию в k-м интервале времени; Dik – коэффициент загрузки работников i-й операцией в k-м интервале времени.

По простым работам фактические трудозатраты можно вычислять без выделения операций, т. е. на работу в целом. В этом случае формула упрощается и является произведением показателей N, В, С и D, где каждый показатель связан не с операцией, а с работой.

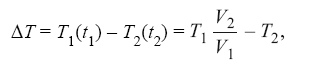

После определения трудозатрат Т1 и Т2 по старой и новой технологиям (т. е. до и после внедрения нововведения) рассчитывается резерв ?Т снижения трудозатрат, который адекватен выигрышу от нововведения. При расчете ?Т имеется в виду следующее:

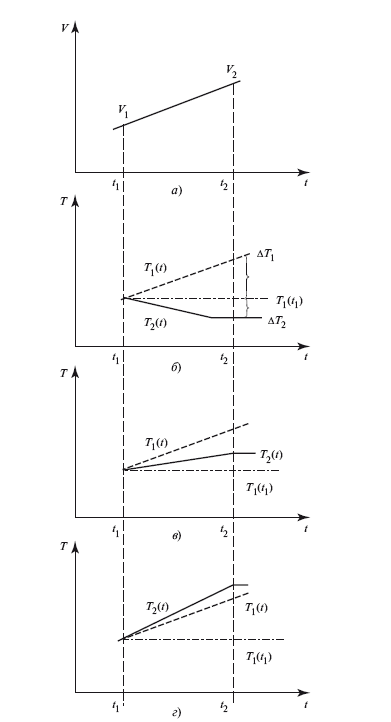

тенденция постоянного возрастания объемов управленческой информации и предположительно линейное увеличение объема документооборота в организации V от V1 до V2, что достаточно близко отражает реальную картину (рис. 21, а);

объем управленческих работ пропорционален росту объема информации.

С учетом этих положений можно считать, что трудозатраты по прежней технологии T1(t) с момента начала нововведения прогнозируются по формуле

T1(t)= T1V(t)/V(t1).

Наиболее благоприятным вариантом нововведения (в нашем случае результатом внедрения технологии документооборота на основе КСЭД) является тот, при котором достигается меньшая трудоемкость управленческой технологии, чем до внедрения нововведения. На рис. 21, б показано, насколько увеличились бы трудозатраты за счет роста объемов информации по старой технологии в момент времени t2 Эту разницу (обозначенную на рис. 21 ?Т1) необходимо учитывать для характеристики потенциала нововведения и обоснования его экономической эффективности. Вторая часть резерва снижения трудозатрат (обозначенная на рис. 21 ?Т2) равна разности трудозатрат по старой технологии на момент внедрения нововведения и трудозатрат по новой технологии на момент окончания внедрения или на момент расчета. Именно эта часть резерва снижения трудозатрат имеет реальный характер и может приводить к сокращению численности или к условному освобождению работников от решения данной задачи в прежнем объеме и использованию их труда для решения других задач.

На рис. 21, в показан менее желательный вариант внедрения нововведения, при котором трудоемкость по новой технологии хотя и меньше прогнозируемой, но все же выше фактических трудозатрат по первой технологии на момент начала внедрения нововведения. Возникающий при подобных нововведениях резерв снижения трудозатрат носит условный характер, и его нельзя использовать для сокращения численности работников.

Возможен также вариант нововведения, при котором трудозатраты становятся даже выше, чем без него (рис. 21, г). Иными словами, нововведение требует дополнительного персонала. Реализация подобного нововведения оправдана лишь в случае его высокой эффективности в рамках более широкой хозяйственной или организационной системы.

Рис. 21. Изменение трудоемкости управленческой технологии в результате внедрения нововведений

К примеру, в результате реинжиниринга бизнес-процессов эффект может возникнуть за пределами отдельного подразделения организации и проявиться в масштабах всей организации.

Таким образом, резерв снижения трудозатрат в результате внедрения нововведения образуется лишь в случаях, показанных на рис. 21, б, в. Его значение можно определить по формуле

где для упрощения обозначений принято

T1=T1(t1); Т2 = T2(t2);

V1 = V(t1); V2 = V(t2).

Высвобожденный в результате нововведения резерв снижения трудозатрат может быть использован по четырем направлениям:

1) высвобождение численности работников;

2) переработка дополнительной информации;

3) освобождение работников от выполнения прежних операций по данной задаче и использование их для углубления аналитической работы по этой же или другим задачам;

4) снижение социальной перегрузки (например, сверхурочной работы).

Первое направление оценивается количественно показателями:

абсолютное высвобождение численности;

повышение производительности управленческого труда по задаче, охваченной нововведением;

повышение производительности управленческого труда по организации в целом;

экономия фонда заработной платы.

По второму направлению можно также рассчитать показатели повышения производительности управленческого труда и условную экономию зарплаты.

Приведенные положения позволяют оценить ряд формальных параметров эффективности внедрения новой технологии документооборота применительно к деятельности конкретной организации.

Вопрос о том, растут или уменьшаются трудозатраты при внедрении КСЭД, обычно волнует многих руководителей и будущих пользователей системы в начале ее внедрения.

Во-первых, на начальных этапах внедрения КСЭД, пока только вырабатываются навыки использования новой технологии, часть сотрудников может высказывать опасения, что внедрение автоматизированной системы приведет к росту их трудозатрат. Как показывает практика, по мере все более полного освоения технологических возможностей системы такого рода вопросы сотрудники задают все реже и реже (что подтверждает эффективность новой технологии).

Во-вторых, сдерживающим фактором внедрения КСЭД могут быть опасения, что внедрение КСЭД повлечет за собой сокращение численности аппарата. Действительно, резерв снижения трудозатрат может быть использован для высвобождения части работников, занятых прежними операциями. При этом высвобождаемый резерв трудозатрат может быть использован для решения других информационных задач (например, сканирование, работа с электронной почтой и т. п.). Кроме того, организации, внедряющие корпоративные автоматизированные системы, ориентированы на перспективу, на развитие своей деятельности. А для этого обычно требуется персонал. Вместе с тем необходимо повышение квалификации работников для работы в условиях новой технологии.

В условиях использования КСЭД изменяется структура трудозатрат и происходит их перераспределение. К примеру, на стадии освоения технологии может несколько возрасти трудоемкость работы по внесению информации в регистрационные карточки документов (в частности, при вводе большого числа поисковых реквизитов). Однако на других этапах работы с документами значительно (многократно!) сокращается время на справочно-информационную работу (информация о ходе исполнения документа, ознакомление с его файлом, со связанными документами и т. п.). Поэтому суммарные трудозатраты на работы по документационному обеспечению будут ниже, чем до внедрения нововведения. Также могут уменьшиться трудозатраты секретарского персонала в структурных подразделениях, но потребуется выделить группу высококвалифицированных специалистов, выполняющих рассмотренные выше функции системных технологов, администраторов и т. п.

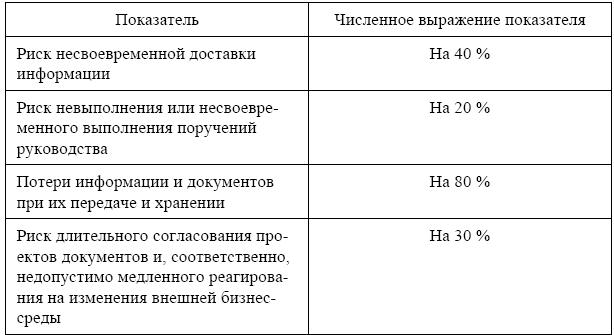

Важно подчеркнуть, что экономический эффект от внедрения систем и технологий электронного документооборота связан также с предотвращением убытков и непроизводительных затрат, обусловленных с различными рисками. Сокращение рисков, по данным компании «ИнтерТраст» [153, с. 44], может оцениваться показателями, приведенными в табл. 10.

Таблица 10

Сокращение отдельных видов рисков при внедрении КСЭД

Своеобразной иллюстрацией эффекта внедрения систем автоматизации документооборота является методика экспресс-оценки эффективности организации документооборота, разработанная российской компанией Cognitive Technologies [155, с. 22–23; 202]. Методика тестирования и алгоритмы оценки были разработаны и апробированы на основе анализа данных, полученных в ходе практического исследования организации документооборота на 250 предприятиях малого и среднего бизнеса. Для расчета затрат рабочего времени, повышения производительности и экономии денежных средств при внедрении СЭД используются усредненные значения месячного документооборота, полученные в ходе практического исследования предприятии. Результаты экспресс-оценки, сравниваются с некоторыми показателями для различных способов работы с документами (отсутствие учета, организованное бумажное делопроизводство и использование системы электронного документооборота), что позволяет оценить текущий уровень организации документооборота на предприятии.

Еще раз подчеркнем, что основной эффект от внедрения КСЭД выражается в повышении качества управления организацией или системой организаций, в развитии управленческой интеграции, корпоративной культуры, модификации управленческих отношений и содействии адаптации организации к меняющимся условиям работы. Указанным аспектам оценки эффекта корпоративных систем и технологий электронного документооборота посвящены последующие разделы данной главы книги. Здесь же кратко остановимся на характеристике эффекта, который мы назовем эффектом упорядочения информационного ресурса и получения его нового качества (далее – эффект нового качества информационного ресурса). Этому проявлению эффекта применительно к КСЭД, на наш взгляд, пока уделяется недостаточно внимания.

Традиционные подходы к определению экономического эффекта сочетаются с достаточно распространенной точкой зрения, при которой информационные технологии рассматриваются лишь как средство работы с данными, не затрагивая аспекты работы с информацией в более общем ее понимании [122]. Соответственно делается акцент на эффекте от автоматизации процессов их обработки, передачи, хранения и т. п. Вместе с тем при внедрении новых информационных технологий претерпевают изменения сами информационные ресурсы, в результате чего формируется новое качество содержащейся в них информации.

В процессе функционирования корпоративных систем электронного документооборота и архива происходит накопление документов и информации. Подчеркнем, что речь идет не об абстрактной информации, а об информации релевантной, относящейся к функционированию данной системы управления.

На наш взгляд, эффект нового качества информационного ресурса имеет двоякую природу. С одной стороны, проявляется кумулятивный эффект, близкий к рассмотренному выше сетевому эффекту. Правомерность такого утверждения вытекает из сущности документальной коммуникации, в процессе которой документ опосредует взаимодействие между участниками коммуникационной сети. Иначе говоря, эффект нового качества информационного ресурса в некоторой мере зависит от количества информационных объектов (документов, метаданных), включенных в информационную систему.

С другой стороны, этот эффект зависит и от применяемых способов организации информационного ресурса, принципов классификации и систематизации информации, возможности устанавливать связи между документами и их группами, выполнять как поиск в базе данных по формальным поисковым признакам, так и контекстный поиск, а также от других функциональных возможностей используемой системы. Полученная в результате запроса пертинентная информация может содержать в себе новое знание, которое, в свою очередь, может быть использовано экспертами при подготовке и принятии соответствующих управленческих решений.

То обстоятельство, что при использовании систем электронного документооборота и архива происходит преобразование «неявного» знания в «явное», т. е. решаются задачи управления знаниями, отмечает авторитетная итальянская компания – разработчик корпоративных систем SIAV [210].

Полагаем, что приведенный выше пример исследования Forrester Consulting «The Total Economic Impact™ of ЕМС Documentum» [116], свидетельствующий о влиянии системы управления корпоративным контентом на общую эффективность деятельности организации, в качестве составляющей совокупного эффекта содержит также эффект нового качества информационного ресурса.

По мнению В.Н. Чернова, при использовании систем автоматизации документооборота «более высокая точность при доступе к данным, влияющим на принятие решений, как правило, приводит к улучшению работы организации» [118, с. 55].

Косвенной иллюстрацией эффекта нового качества информационного ресурса является также возрастающая значимость проблематики защиты информации, содержащейся в базах данных.

По нашему мнению, эффект нового качества информационного ресурса определяется составом информации и метаданных в информационной системе, степенью их структурированности и возможностью обобщения, а также качеством внесенной информации (корректностью ввода). При том, что современные информационные системы, особенно базирующиеся на концепции ECM (Enterprise Content Management), позиционируются как системы, позволяющие работать с неструктурированной информацией (контентом), получаемые в результате их применения информационные ресурсы становятся более структурированными и дают возможность извлечения нового знания из сформированных массивов информации. Не случайно в последнее десятилетие понятие «управление знаниями» (knowledge management) стало применяться в контексте развития информационных технологий, позволяющих пользователям использовать средства доступа и анализа информации, внесенной в базу данных, в целях прогнозирования и принятия решений [124, 197].

Эффект нового качества информационного ресурса, проявляющийся при применении КСЭД и других современных систем хранения электронных документов, достаточно сложно оценить привычными параметрами, но он является не менее важным, чем другие составляющие совокупного эффекта.

На наш взгляд, значение эффекта нового качества информационного ресурса со временем будет возрастать (в том числе по мере накопления массивов информации в корпоративных и иных информационных системах), поэтому данный эффект заслуживает дальнейшего углубленного исследования.

Таким образом, основные проявления эффекта от внедрения корпоративных систем и технологий электронного документооборота взаимосвязаны и общий эффект достигается при эффективной организации основных компонентов функционирования КСЭД (гл. 3). Помимо исчисляемого экономического эффекта совокупный эффект от внедрения корпоративных систем и технологий электронного документооборота включает эффект, проявляющийся в достижении нового качества управления (интеграционный и синергетический эффект, модификация управленческих отношений и корпоративной культуры, повышение квалификации персонала) и нового качества информационных ресурсов (возможность извлечения нового знания из включенной в систему документальной информации и соответствующих метаданных). По мере расширения применения современных технологий электронного документооборота возможно будет оценить и новые проявления эффекта.

Указанные формы проявления экономического эффекта от внедрения КСЭД во многом зависят от уровня зрелости системы: эффект тем выше, чем выше уровень зрелости, чем более масштабно осуществляется переход от смешанного бумажно-электронного документооборота к электронному.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК