8.3. Понятие муниципального образования

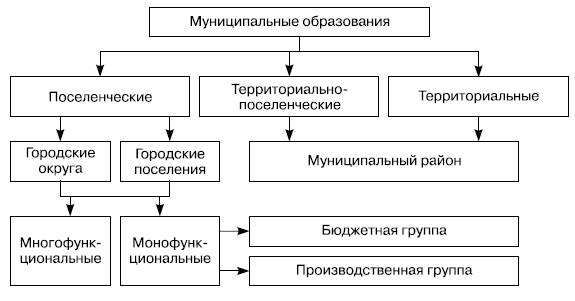

Муниципальные образования разделяют на три большие группы[74]:

1) поселенческие муниципальные образования (города, поселки и др.) – как правило, к этой группе тяготеют те муниципальные образования, в которых имеется хотя бы минимальная собственная инфраструктура, обеспечивающая завершенность производственных циклов;

2) территориально-поселенческие муниципальные образования (сельские районы, округа и др.) – они состоят из нескольких поселений, объединенных общим хозяйственным интересом, общей инфраструктурой производственной деятельности и муниципального хозяйства;

3) территориальные муниципальные образования – характерны для районов Крайнего Севера.

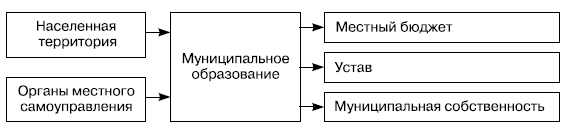

Основные признаки муниципального образования[75] приведены на рис. 8.1.

Рис. 8.1. Признаки муниципального образования

На основе обобщения официальной и информационных точек зрения можно построить следующую схему типологии муниципальных образований (рис. 8.2).

Рис. 8.2. Типы муниципальных образований

Финансы муниципального образования – совокупность денежных средств, которыми располагает орган местного самоуправления для решения задач, возложенных на него государством и местным населением.

Муниципальные финансы могут образовываться из трех основных источников[76]:

1) государственных средств, передаваемых органам местного самоуправления органами государственной власти в виде доходных источников и прав, предусмотренных законодательством;

2) собственных средств муниципального образования, создаваемых за счет деятельности органов местного самоуправления (доходы от использования муниципальной собственности, плата за услуги и т. п.);

3) заемных средств или муниципального кредита.

От самостоятельности муниципального образования зависит соотношение этих трех источников городских финансов в структуре местных финансов. Преимущество в структуре первой или третьей группы рождает зависимость от государства или кредитных учреждений, ограничивая тем самым целевое направление средств на нужды населения муниципального образования.

Процесс управления муниципальными финансами распадается на три стадии:

1) финансовое планирование (основной вид деятельности – анализ и прогноз);

2) бюджетный процесс (основной вид деятельности – процесс исполнения бюджета);

3) оценка результатов (процесс контроля).

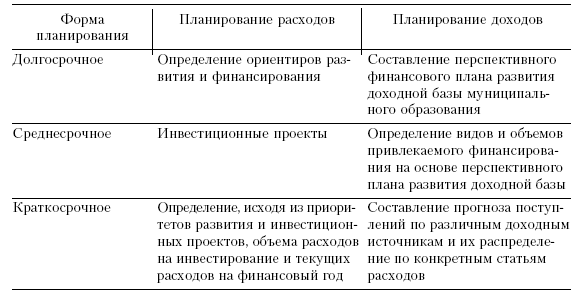

Важнейший этап – финансовое планирование, ориентированное на сроки (табл. 8.3).

Таблица 8.3

Формы планирования и их содержание[77]

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК