Понимание сути обратной связи и пузырей у инвесторов

Теория обратной связи в применении к спекулятивным пузырям настолько известна, что уже стала частью массовой культуры. И вполне естественно задаться вопросом, как влияет понимание сути пузырей обществом на сам пузырь. Очевидно, что пузыри могут существовать только потому, что люди считают их временным явлением и хотят с ними немного поиграть.

В рамках опроса профессиональных инвестиционных менеджеров, проведенного в апреле 1999 г., менее чем за год до пикового значения, достигнутого рынком в 2000 г., журнал Barron’s спрашивал своих респондентов: «Не представляет ли собой фондовый рынок сегодня спекулятивный пузырь?» 72 % опрошенных сказали «да» и только 28 % – «нет»{109}. Это достаточно весомое доказательство того, что многие люди понимали, что на рынке был пузырь.

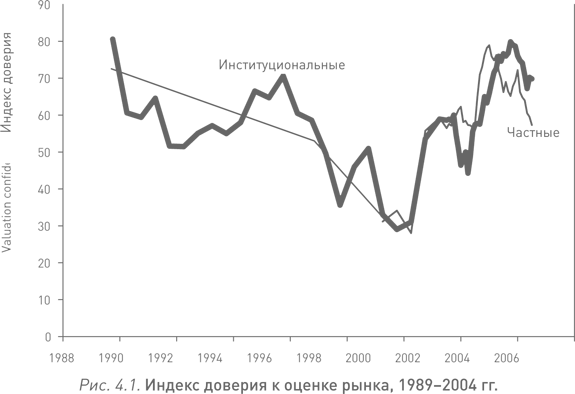

Под эгидой Международного финансового центра при Йельском университете на основе наших данных я построил множество индексов доверия инвесторов. Один из них, который мы называем «индексом доверия к оценке рынка», показывает количество респондентов, считающих, что рынок не переоценен. Вопрос был сформулирован следующим образом: «Курс акций в Соединенных Штатах в сравнении с действительной или разумной инвестиционной стоимостью: (1) занижен; (2) завышен; (3) справедливый; (4) не знаю».

Процент респондентов, считающих, что фондовый рынок не переоценен, 1989–2004 гг.: институциональные инвесторы (жирная линия), частные инвесторы с высоким уровнем доходов (тонкая линия){110}.

Источник: Исследования автора до 2000 г., последующие исследования Йельского международного финансового центра.

Индекс доверия к оценке показывает количество респондентов, выбравших ответ 1 («занижен») или 3 («справедливый»), как и процентное соотношение тех, кто выбрал 1, 2 или 3. Этот вопрос у меня неизменно стоит первым в опроснике, начиная с 1989 г. На рис. 4.1 показано, как изменялся индекс доверия к оценке рынка со стороны частных и институциональных инвесторов с 1989 г. На протяжении 1990-х доверие к оценке рынка падало как у частных, так и у институциональных инвесторов – в итоге индекс достиг своего дна накануне достижения фондовым рынком своего пика в 2000 г. По мере спада на рынке индекс откатился практически до своих позиций 1989 г. К 2003 г., когда курсы акций на рынке были достаточно низки, люди уже не считали его переоцененным. Такое поведение индекса доверия к оценке еще раз доказывает, что к 2000 г. на фондовом рынке образовался пузырь. Особенно стоит отметить тот факт, что люди в 2000 г. уже не верили рынку.

Тем не менее было бы неправильно думать, что большинство людей четко понимали, что процесс обратной связи идет полным ходом благодаря психологии инвесторов, и они осознанно участвовали в этом пузыре, надеясь покинуть его прежде, чем он лопнет. Профессиональные инвестиционные менеджеры, опрашиваемые журналом Barron’s, по своему уровню подготовки были немного более сведущими, чем рядовые инвесторы. Последние, скорее всего, считали, что рынок, возможно, переоценен и, возможно, нестабилен, но у них не было четкой картины динамики изменения пузыря.

В наших опросах покупателей жилья в городах, где был отмечен бум, мы предоставляли респондентам возможность рассказать, что они думают относительно происходящего на местном рынке недвижимости. Некоторые из них действительно отмечали, что, по их мнению, главную роль здесь играет психология рынка, а ряд респондентов даже говорили о пузыре. Но в нашем опросе 2004 г. только 1 % ответивших использовал слово пузырь в отношении бума на рынке недвижимости. В пять раз больше было тех, кто использовал в описании ситуации термин спрос и предложение, и чаще всего респонденты говорили о недостаточном предложении жилья на рынке и высоком спросе. При чтении подобных ответов создается впечатление, что они верили в обоснованность возникновения бума на рынке недвижимости и логичность его продолжения.

В своих опросах покупателей жилья в 2003 и 2004 г. мы спрашивали:

Что из нижеследующего лучше описывает ваше теоретическое обоснование последних тенденций на рынке жилья в [название города]:

1) психология покупателей и продавцов жилья;

2) экономические и демографические условия, такие как изменение численности и состава населения, изменение процентных ставок или рост (сокращение) занятости?

Только 13 % (из 771 респондента) выбрали вариант 1 (психология); 87 % отдали предпочтение варианту 2 (экономические и демографические условия).

Как показывают эти ответы, идея, что некая обратная связь на уровне психологии управляет ценами на рынке, не совсем верна – это говорит о том, что люди много думают на эту тему. Конечно, энтузиазм, испытываемый в период надувания пузыря, кажется несовместимым с осознанием его наличия большей частью общества. Если кто-то считает, что рост цен – это очередной пример стадного поведения, которое в один прекрасный день привет к краху, то трудно представить его преисполненным энтузиазма.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК