Определение ожидаемого годового чистого операционного дохода

В соответствии с п. 23ж и 23з ФСО № 7 «Оценка недвижимости» для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи, в то время как оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основе информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Рассмотрим базовый вариант расчета ожидаемого чистого операционного дохода на основе поступлений от арендных платежей.

Расчет чистого операционного дохода идет поэтапно: сначала определяют потенциальный валовой доход объекта, затем действительный валовой доход, и в итоге чистый операционный доход объекта.

Потенциальный валовой доход (ПВД) – потенциальный доход, получаемый собственником объекта недвижимости при 100%-м использовании объекта без учета потерь и расходов.

ПВД определяется по следующей формуле для объекта недвижимости

где S – площадь, сдаваемая в аренду, м2; Сар – арендная ставка за 1 м2/год.

Для расчета потенциального валового дохода используется площадь помещений или зданий, которая различается степенью близости к их функциональному назначению:

? основные помещения, предназначенные для выполнения собственно основной функции – жилой, офисной, торговой, производственной, складской;

? вспомогательные помещения – помещения общего пользования, включая коридоры, рекреационные холлы, вестибюли, лестницы, туалеты и пр., а также технические помещения, предназначенные для размещения коммуникаций, инженерного оборудования, технического персонала.

Площадь основных помещений называется полезной; суммарная площадь всех помещений называется общей; для доходных объектов вводится понятие арендной площади, которая равна сумме площадей основных и вспомогательных помещений.

Размер арендной ставки зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т. д.

Арендные ставки бывают:

? контрактными (определяемыми договором об аренде);

? рыночными (типичными для данного сегмента рынка в данном регионе).

Определяя инвестиционную стоимость, расчет потенциального валового дохода может быть произведен с использованием арендной ставки из договора аренды объекта.

Для расчета рыночной стоимости, ликвидационной стоимости необходимо применять рыночную ставку арендной платы при наиболее эффективном использовании оцениваемого объекта недвижимости.

Рыночная арендная ставка представляет собой арендную ставку, преобладающую на рынке аналогичных объектов недвижимости, т. е. которая является наиболее вероятной величиной арендной платы, за которую типичный арендодатель согласился бы сдать, а типичный арендатор согласился бы взять это имущество в аренду, что представляет собой гипотетическую сделку.

Действительный валовой доход (ДВД) – доход от объекта недвижимости, который будет в действительности получен собственником объекта недвижимости, т. е. потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы:

или

где Kндз – коэффициент потерь от недозагрузки объекта (например, часть площадей, которая не будет сдана в аренду); Kн. ар – коэффициент потерь от недосбора арендных платежей по объекту.

Обычно коэффициенты потерь выражаются в процентах по отношению к потенциальному валовому доходу. Потери рассчитываются как соотношение, типичное на данном сегменте рынка недвижимости, или по ретроспективным и текущим данным объекта недвижимости.

Рассмотрим пример расчета действительного валового дохода объекта недвижимости.

Пример 3.1

Оценивается нежилое офисное помещение (класс В) общей площадью 230 м2. На рынке были выявлены ставки аренды по аналогичным офисным помещениям (данные в табл. 3.1). На основе анализа рынка выявлен среднерыночный диапазон потерь от недозагрузки – 5–10%, диапазон потерь от недосбора арендных платежей составляет 0–1%. Определите годовой потенциальный валовой доход и действительный валовой доход от оцениваемого объекта недвижимости.

Таблица 3.1

Рыночные данные по ставкам аренды на аналогичные объекты

Решение. Для определения потенциального валового дохода необходимо рассчитать рыночную арендную ставку по аналогичным объектам на единицу площади, 1 м2 (табл. 3.2).

Таблица 3.2

Рыночные данные по ставкам аренды на аналогичные объекты

Средняя рыночная ставка арендной платы на аналогичные объекты равна

(11 538+ 12 387+ 11 600+ 11 100): 4 = 11 656 руб./кв. м в год.

Годовой потенциальный валовой доход от оцениваемого объекта рассчитываем по формуле (3.2)

ПВД = 11 656 · 230 = 2 680 880 руб. в год.

Годовой потенциальный валовой доход от оцениваемого объекта равен 2 680 880 руб.

Коэффициенты потерь возьмем на среднерыночном уровне (середина рыночного интервала). Таким образом, коэффициент потерь от недозагрузки объекта равен 7,5%, коэффициент потерь от недосбора арендных платежей равен в среднем на рынке 0,5%.

Действительный валовой доход от оцениваемого объекта рассчитываем по формуле (3.4)

ДВД = 2 680 880 · (1– 0,075) · (1– 0,005) = 2 467 415 руб.

Годовой действительный валовой доход от оцениваемого объекта равен 2 467 415 руб.

Ответ. Годовой потенциальный валовой доход от оцениваемого объекта равен 2 680 880 руб. Годовой действительный валовой доход от оцениваемого объекта равен 2 467 415 руб.

Оценщик прежде всего анализирует ретроспективную и текущую информацию по оцениваемому объекту, т. е. существующие арендные договоры по срокам действия, частоту их перезаключения, величину периодов между окончанием действия одного арендного договора и заключением следующего (период, в течение которого единицы объекта недвижимости свободны), и на этой основе рассчитывает коэффициент потерь от недозагрузки (Кндз) объекта недвижимости

где Дп – доля единиц объекта недвижимости, по которым по истечении среднего договора аренды не были перезаключены договоры аренды; Тэксп – период экспозиции объекта для поиска нового арендатора; Тд. ар – средний период, на который заключаются договоры аренды (обычно 1 год).

Полученный коэффициент может быть скорректирован с учетом возможной загрузки площадей в будущем, которая зависит от следующих факторов:

? общеэкономической ситуации;

? перспектив развития региона;

? стадии цикла рынка недвижимости;

? соотношения спроса и предложения на оцениваемом региональном сегменте рынка недвижимости.

Пример 3.2

Оцениваемый объект состоит из пяти офисных блоков по 40 м2 каждый, на основе ретроспективных данных было выявлено, что на протяжении 3 лет в среднем по трем блокам не перезаключают договор аренды. Средний срок экспозиции на рынке офисных блоков по 40 м2 составляет 1 месяц. Определите коэффициент недозагрузки объекта недвижимости.

Решение. Используем формулу (3.5), при этом подставляем все сроки в месяцах, а доля единиц объекта недвижимости, по которым не перезаключается договор аренды, – 3/5 = 0,6.

К ндз= (0,6 · 1) / (12+ 0,6 · 1) = 0,048, или 4,8%.

Ответ. Коэффициент недозагрузки объекта недвижимости равен 4,8%.

Оценщик делает поправку на потери при сборе платежей, анализируя ретроспективную информацию по конкретному объекту с последующим прогнозированием данной динамики на перспективу (в зависимости от перспектив развития конкретного сегмента рынка недвижимости в регионе)

где Kн. ар – коэффициент потерь от недосбора арендных платежей по объекту; Пнi – количество месяцев, за которые не была получена арендная плата от арендатора по i-му договору аренды; Тсi – срок действия i-го договора аренды; n – количество договоров аренды, которые выявил оценщик по оцениваемому объекту недвижимости.

Пример 3.3

Оцениваемый объект состоит из четырех офисных блоков по 40 м2 каждый, на основе ретроспективных данных было выявлено, что на протяжении 3 лет только по одному блоку был зафиксирован случай, когда арендатор не выполнил своих обязательств по оплате одного квартала. Определите коэффициент неуплаты арендных платежей.

Решение. Используем формулу (3.6), при этом всего выявлено 12 договоров (по четырем блокам за 3 года), и по одному из 12 договоров не была уплачена арендная плата за один квартал (3 месяца).

Ответ. Коэффициент недозагрузки объекта недвижимости равен 2,1%.

Если в контрактную арендную ставку не включена оплата отдельных услуг, тогда оценщик, производя расчет инвестиционной стоимости на основе контрактной арендной ставки, должен учесть прочие доходы, которые можно увязать с нормальным использованием данного объекта недвижимости в целях обслуживания, в частности, арендаторов (например, доход от сдачи в аренду автомобильной стоянки, склада и т. д.), не включаемые в арендную плату. В таком случае формула расчета действительного валового дохода принимает вид:

Чистый операционный доход (ЧОД) – годовой действительный валовой доход за минусом годовых операционных расходов (ОР):

Операционные расходы – действительные расходы собственника, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода от объекта недвижимости.

Операционные расходы принято делить:

? на условно-постоянные;

? условно-переменные;

? расходы на замещение, или резервы.

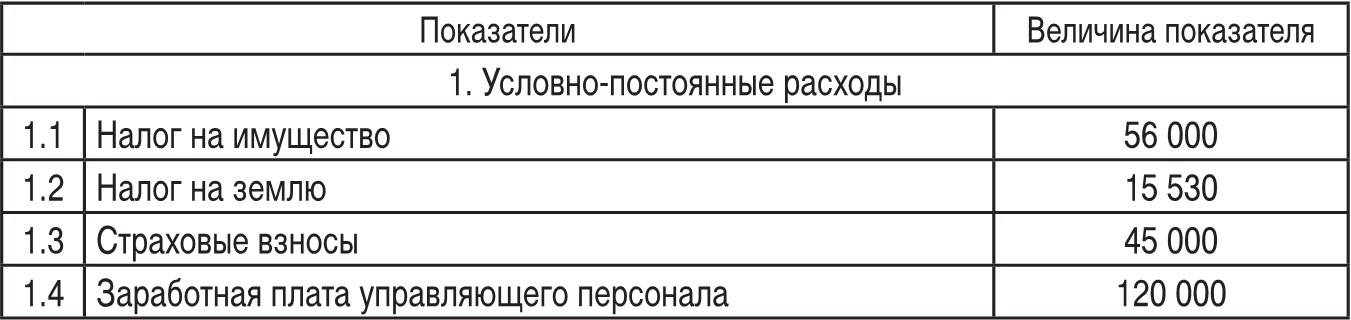

К условно-постоянным относятся расходы, размер которых не зависит от степени загруженности объекта:

? налог на имущество;

? налог на землю или арендный платеж за земельный участок;

? страховые взносы (платежи по страхованию имущества);

? заработная плата обслуживающего персонала (если она фиксирована вне зависимости от загрузки здания) плюс налоги на нее.

К условно-переменным расходам относятся расходы, размер которых зависит от степени загруженности объекта:

? коммунальные;

? на содержание территории;

? на текущие ремонтные работы;

? заработная плата обслуживающего персонала;

? налоги на заработную плату;

? расходы по обеспечению безопасности;

? расходы на управление (обычно в процентах от действительного валового дохода) и т. д.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся улучшений (кровля, покрытие пола, санитарно-техническое оборудование, электроарматура). Предполагается, что денежные средства резервируются на счете (хотя большинство владельцев недвижимости в действительности этого не делают). Резерв на замещение рассчитывается оценщиком с учетом стоимости быстроизнашивающихся активов, продолжительности срока их полезной службы, а также процентов, начисляемых на аккумулируемые на счете средства. Если не учесть резерва на замещение, то чистый операционный доход будет завышенным.

Рассмотрим примерный расчет чистого операционного дохода для объекта недвижимости.

Пример 3.4

Оценивается нежилое помещение в поселке Юрьевец Владимирской области, объект относится к офисной недвижимости. Общая площадь 450 м2, полезная площадь 410 м2. Ставка арендной платы (среднерыночная) составляет 7000 руб./м2 в год. Коэффициент потерь от недозагрузки и неуплаты в среднем на рынке равен 5–10%. Состав и величина операционных расходов представлены в табл. 3.3. Определите годовой чистый операционный доход от объекта недвижимости.

Таблица 3.3

Операционные расходы, руб. в год

Решение. Расчеты представим в табл. 3.4.

Таблица 3.4

Пример расчета чистого операционного дохода

Ответ. Чистый операционный доход оцениваемого объекта недвижимости равен 1 725 520 руб. в год.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.